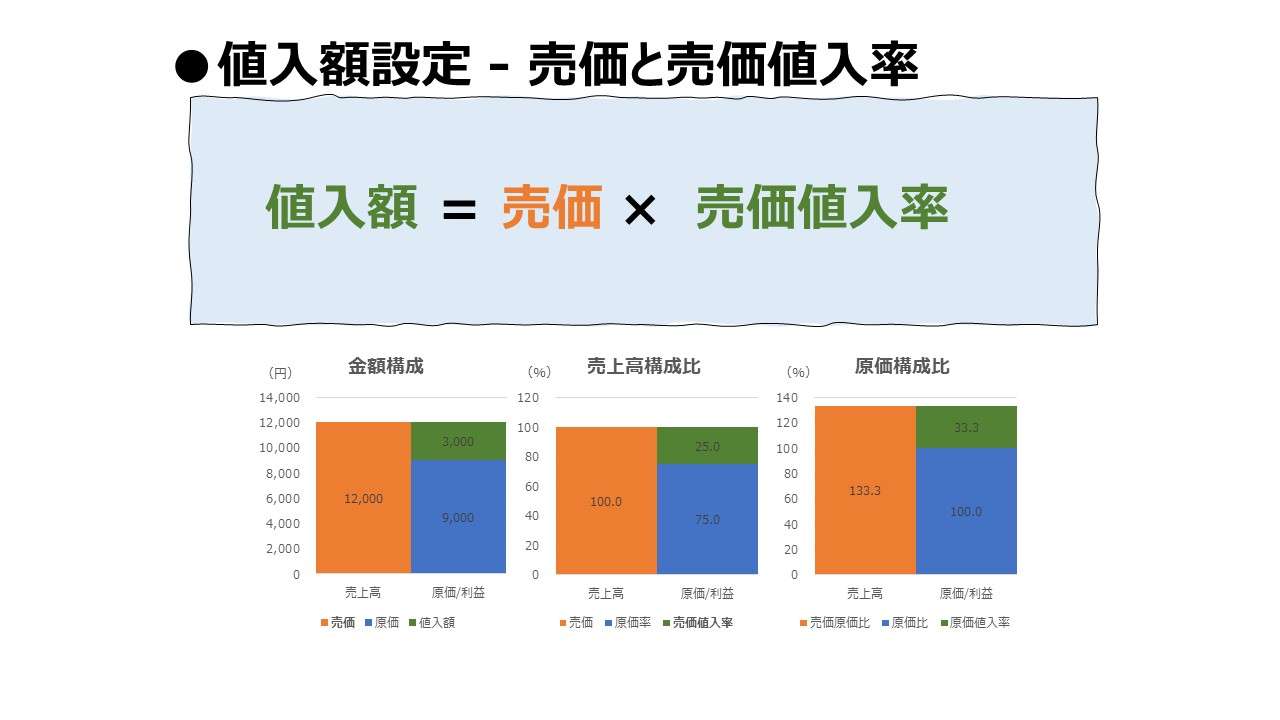

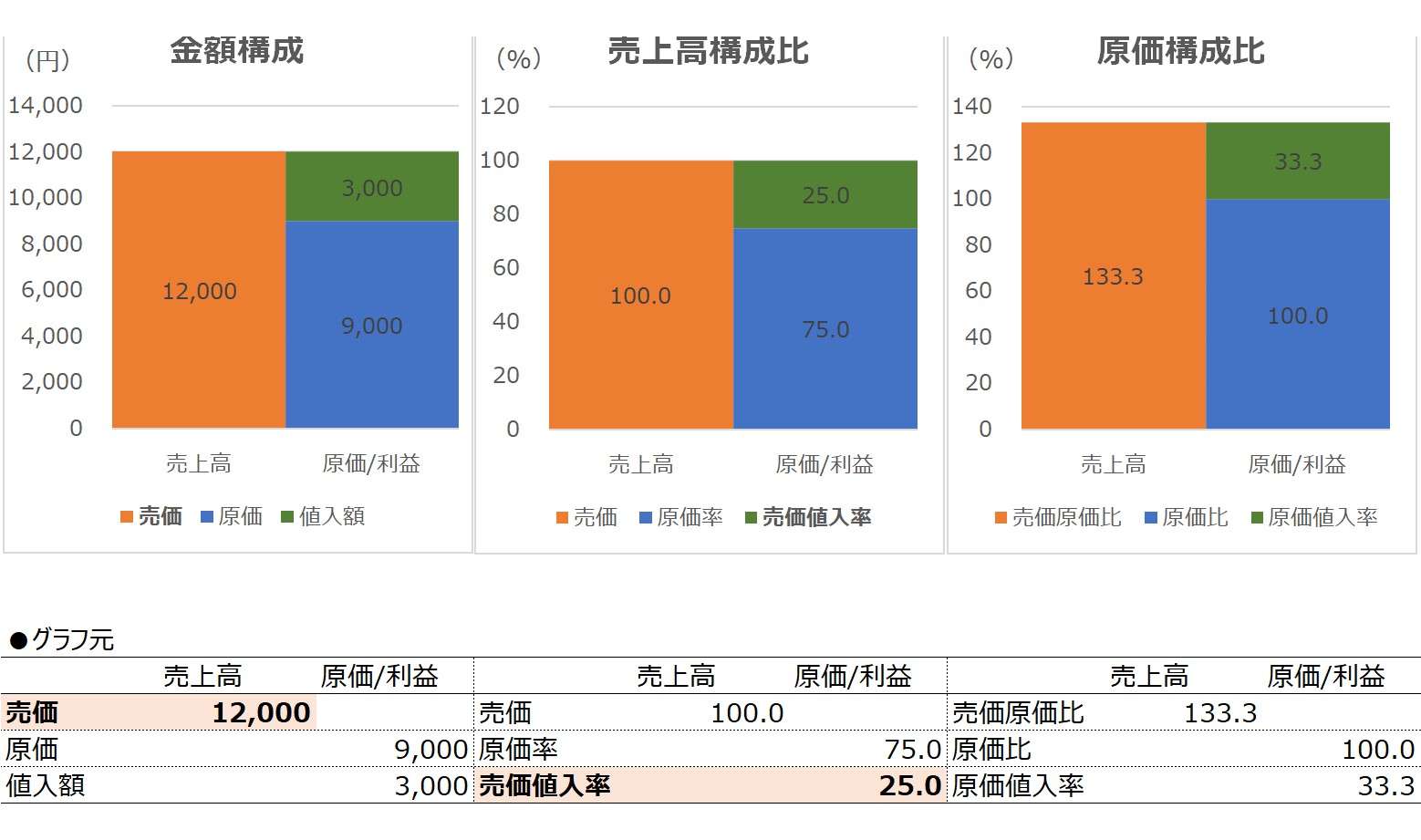

値入額設定 売価と売価値入率

Excelテンプレート

- 売価と売価値入率から値入額を求める。

計算式

\( \displaystyle \bf 値入額=売価 \times 売価値入率 \)

例)

\( \displaystyle \bf 値入額 = 100 \times 20\% = 20 \)

式展開)

\( \displaystyle \bf 売価値入率 = \frac{値入額}{売価} \)

両辺に売価を掛けて、

\( \displaystyle \bf 売価値入率 \times 売価 = \require{cancel} \frac{値入額}{\cancel{売価}} \times \cancel{売価} \)

両辺をひっくり返して、順序を変えると

\( \displaystyle \bf 値入額 = 売価 \times 売価値入率 \)

説明

入力欄の青字になっている「売価」「売価値入率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

この式は、希望利益額(≒値入額)を得るために、想定売価に希望する売価値入率を与えて値入額を求めようとする場合の基本式である。

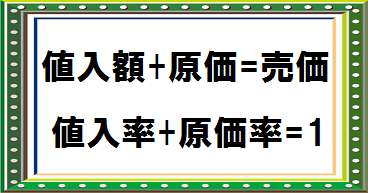

売価値入率を定義する商の恒等式から、値入額が導かれる。

\( \displaystyle \bf 商の恒等式:売価値入率 = \frac{売価値入額}{売価} \)

原価は、希望売価と希望売価値入率から結果的に求められる。よって、コストありきの価格決定にこの計算式は使えない。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

使用機能

特になし

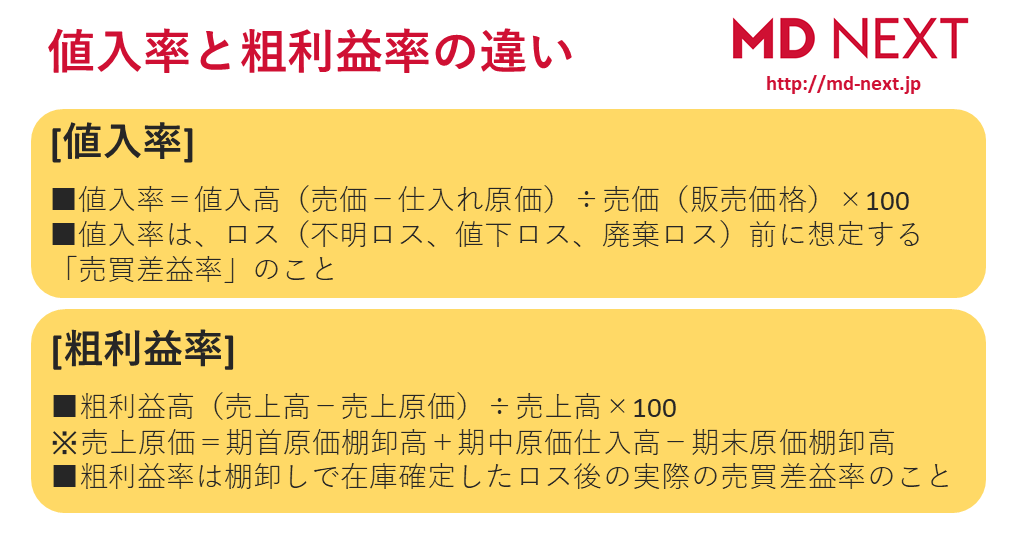

「値入率」と「粗利益率」ってどう違うの?

値入率と粗利益率の違いを知らない人は意外と多いようです。今回は、その違いを解説します。

md-next.jp

原価企画とは?必要性や進め方をわかりやすく解説!

原価企画とは製品製造の初期段階での原価管理活動です。具体的にどんな活動なのか、自社でも行う必要があるのか、判断しかねていませんか。この記事では、原価企画の概要から必要性やメリット、進め方、効率化方法までわかりやすく解説します。適切な原価管理...

it-trend.jp

値入率・原価・値入額・売価・原価率の求め方

具体的な例で原価、売価、値入率を計算します。練習問題も掲載しました。リファレンスとしての式も掲載しています。※公式(数式)の表示に時間がかかりますので、式部分の表示には少々お待ちください。値入額を求めるには仕入売価と仕入原価の差を計算する値...

hanbaisikaku.com

値入額設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

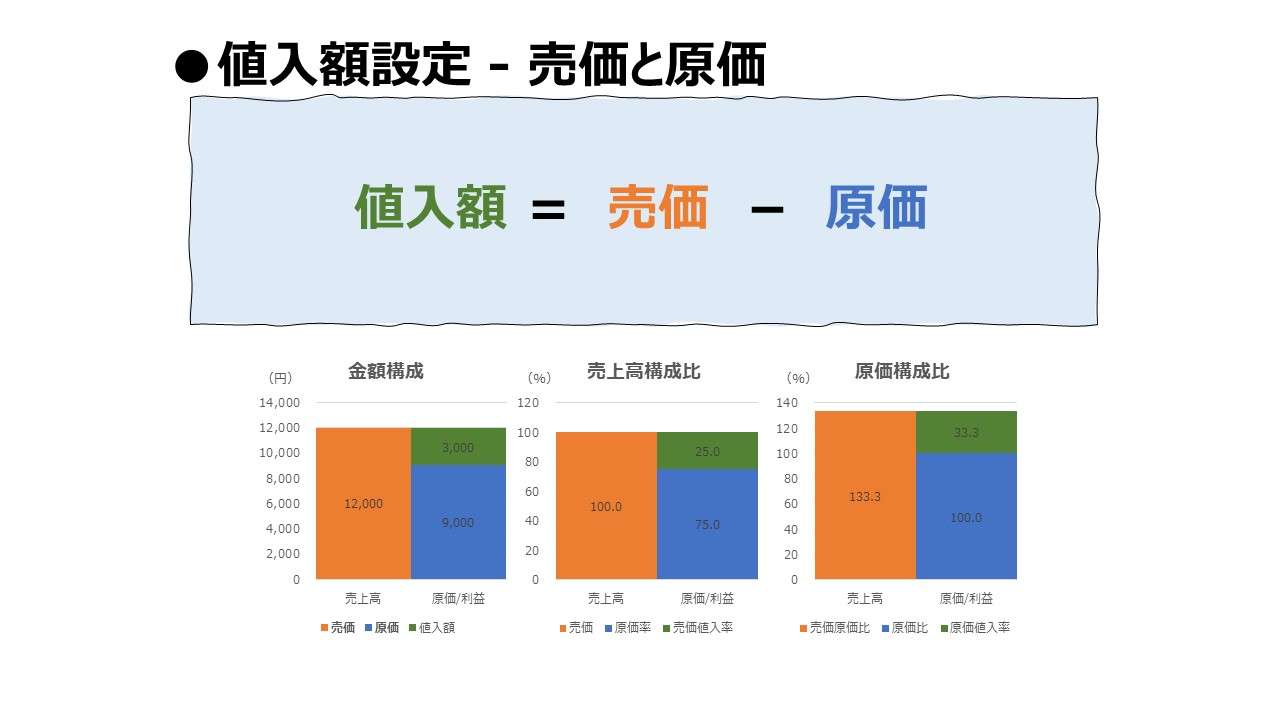

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | |

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | |

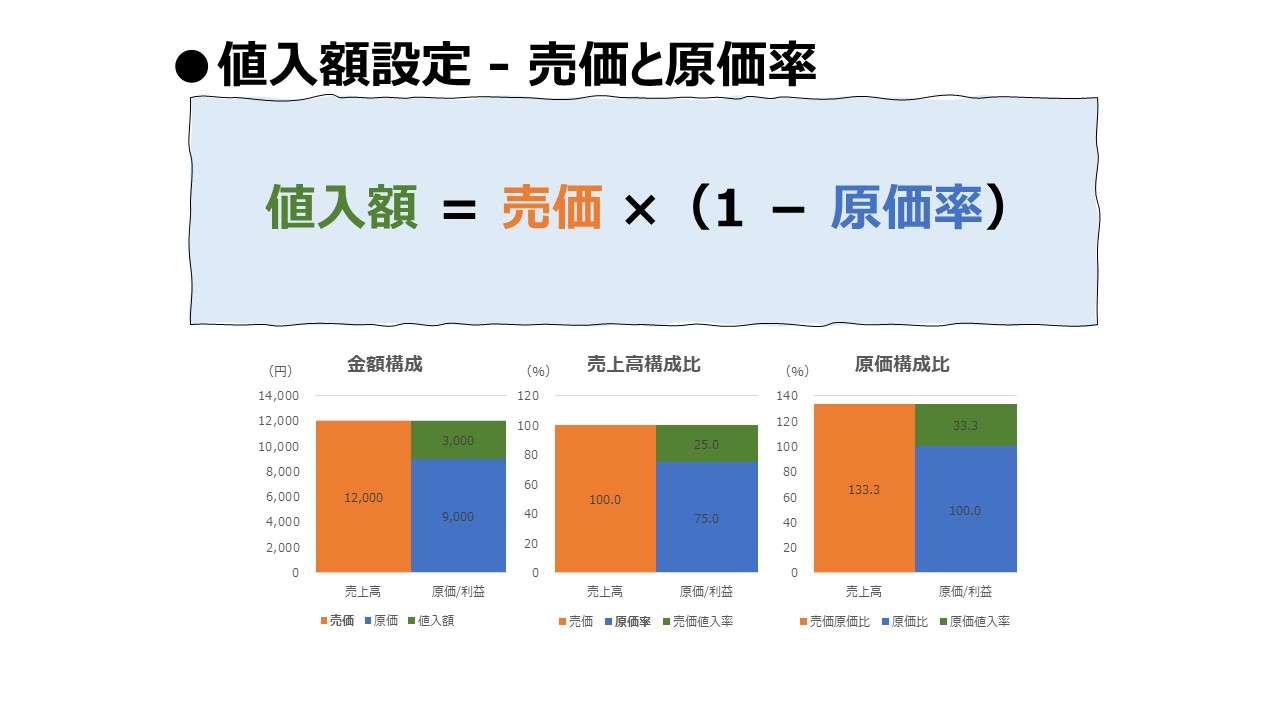

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | |

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | |

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | |

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | |

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) |

公式一覧

| # | 計算式 | 売価 | 原価 | 値入額 | 原価率 | 売価値入率 | 原価値入率 |

|---|---|---|---|---|---|---|---|

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | ● | ○ | ○ | |||

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | ● | ○ | ○ | |||

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | ● | ○ | ○ | |||

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | ● | ○ | ○ | |||

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | ● | ○ | ○ | |||

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | ● | ○ | ○ | |||

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) | ● | ○ | ○ | |||

| ❽ | \( \displaystyle \bf 原価=売価-値入額 \) | ○ | ● | ○ | |||

| ⑨ | \( \displaystyle \bf 原価=売価\times原価率 \) | ○ | ● | ○ | |||

| 10 | \( \displaystyle \bf 原価=売価\times(1-売価値入率) \) | ○ | ● | ○ | |||

| 11 | \( \displaystyle \bf 原価=\frac{~~~~~~~~~~~~売価~~~~~~~~~~~~~~~}{(1+原価値入率)~~~~~}\) | ○ | ● | ○ | |||

| ⑫ | \( \displaystyle \bf 原価=\frac{値入額}{原価値入率}\) | ● | ○ | ○ | |||

| 13 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{1-原価率~~~~~}-1\right)\) | ● | ○ | ○ | |||

| 14 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{売価値入率}-1\right)\) | ● | ○ | ○ | |||

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | ○ | ○ | ● | |||

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | ○ | ● | ○ | |||

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | ○ | ● | ○ | |||

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | ○ | ● | ○ | |||

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | ○ | ● | ○ | |||

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | ○ | ● | ○ | |||

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) | ○ | ● | ○ | |||

| ㉒ | \( \displaystyle \bf 原価率=\frac{原価}{売価} \) | ○ | ○ | ● | |||

| 23 | \( \displaystyle \bf 原価率=1-\frac{値入額}{売価} \) | ○ | ○ | ● | |||

| 24 | \( \displaystyle \bf 原価率=1-売価値入率 \) | ● | ○ | ||||

| 25 | \( \displaystyle \bf 原価率=\frac{1}{1+\frac{値入額}{原価}}\) | ○ | ○ | ● | |||

| 26 | \( \displaystyle \bf 原価率=\frac{1}{1+原価値入率~~~~~}\) | ● | ○ | ||||

| ㉗ | \( \displaystyle \bf 売価値入率=\frac{値入額}{売価}\) | ○ | ○ | ● | |||

| 28 | \( \displaystyle \bf 売価値入率=1-\frac{原価}{売価}\) | ○ | ○ | ● | |||

| 29 | \( \displaystyle \bf 売価値入率=1-原価率\) | ○ | ● | ||||

| 30 | \( \displaystyle \bf 売価値入率=\frac{1}{\frac{原価}{値入額}+1} \) | ○ | ○ | ● | |||

| 31 | \( \displaystyle \bf 売価値入率=\frac{原価値入率}{1+原価値入率~~~~~} \) | ● | ○ | ||||

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | ○ | ○ | ● | |||

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | ○ | ○ | ● | |||

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | ○ | ● | ||||

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | ○ | ○ | ● | |||

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) | ○ | ● |

コメント