計算式

一株当たり利益(EPS)は、英語表記だと「Earnings per Share」となり、期中平均の発行済み普通株式の1株当たりの普通株主に帰属する利益の額を表す。

この指標の単位は「円/株」で、普通株式一株あたりどれくらいの帰属利益を稼いでいるか、資本の収益性を見るものである。

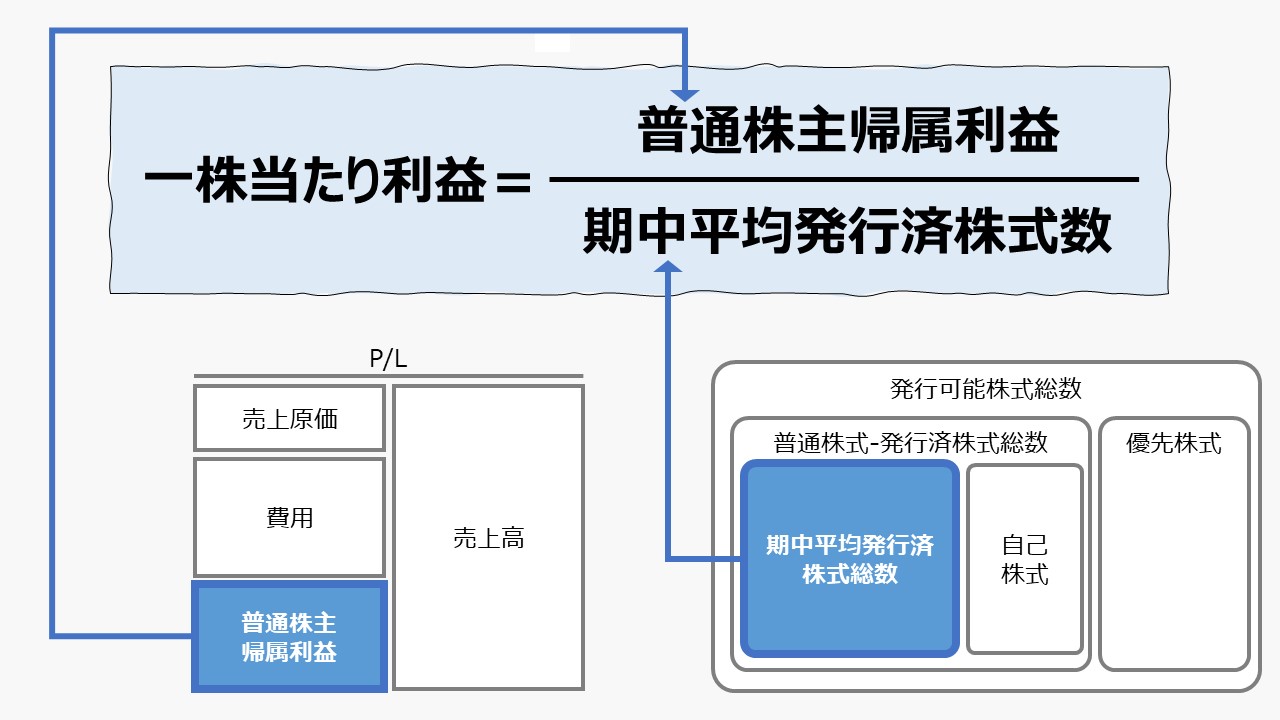

\( \displaystyle \bf 一株当たり利益= \frac{株主に帰属する当期純利益}{期中平均発行済株式数} \)

\( \displaystyle \bf = \frac{(当期純利益 - 普通株主に帰属しない利益)}{(普通株式の期中平均発行済み株式数 - 普通株式の期中平均自己株式数)} \)

P/L項目、ここでは普通株主帰属利益が1年未満の期間の場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

計算に当たって、普通株式の数は、期中平均発行済数を用いる。自己株式取得数を除く。

優先株式は、債券に近い性質を持つため、会社の支配権に対する持分を意味する普通株式の所有者(株主)の出資一単位当たりの収益性を見る際の計算からは、分子分母から共に除外する。

- 普通株主に帰属する利益:当期純利益から優先株主への配当及び非支配株主持分に帰属する利益を差し引いたもの

- 期中平均発行株式数:期中の株式増減を期間で加重平均したもの

定義と意味

一株当たり利益(EPS)は、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

普通株式の1単位当たりの当期純利益額を意味する。

分子が利益額で、分母が株式数なので、利益額か株式数が変動すれば割り算の商であるEPSも変動することになる。

分子の当期純利益が増加すれはEPSを増加する方向に働く。当期純利益が減少すればEPSを減少させる方向に働く。

株式併合や株式消却等により発行済株式数が減少すればEPSは上昇し、第三者割当増資や株式分割等により発行済株式数が増加すればEPSは下降する。

このことから、第三者割当増資や株式分割のように、普通株式の発行済総数が増加する場合は、一株当たり利益が希釈化すると表現し、既存株主にとっては、所有株式の価値が下がると見られている。

そのため、株式市場では、EPSが一つの重要な投資判断の材料になり得る。また、一株当たり利益の希釈化を招きかねない資本政策が採られることが発表されると、株価は下落する傾向にある。

解釈と使用法

株式投資における株価の割安・割高の判断の目安として、EPSは、他の指標と組み合わせて使用されることが多い。

利益が高まり、株式数が自己株消却などで減少すれば、EPSを高めることができる。EPSが高まれば、一株当たりの投資価値が上がり、その分株価が上昇することが期待できる。

経営陣が自己株消却を進めるのは、将来の利益の増加への期待値に比べて足元の株価が割安と判断した場合だという教科書的な理解をとれば、現時点の増益、将来予想上の増益、ともにEPSを高める方向に働く。

よって、EPSは投資尺度として用いられる頻度も高いことも頷ける。

以下、「普通株式」や「普通株主に帰属する利益」などを、「株式」「当期純利益」という風に記述を簡略して説明する。

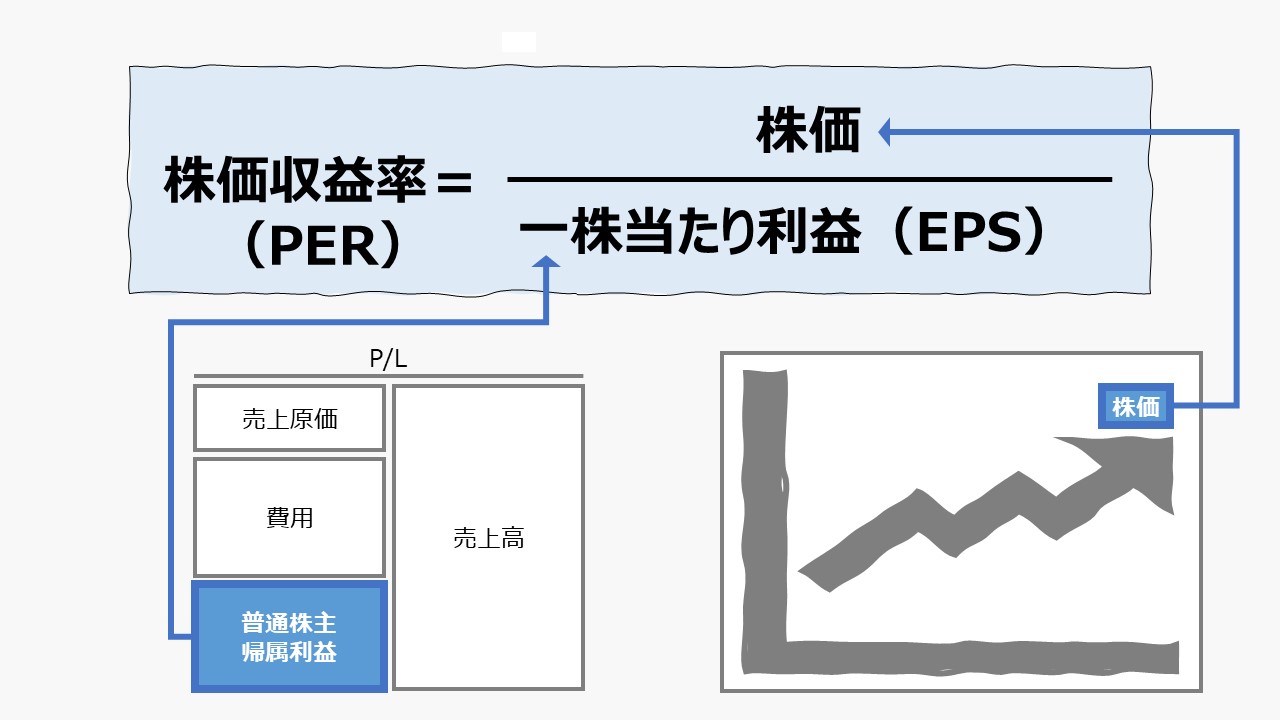

EPSは、分子が当期純利益で分母が株式数であるため、両者を最初から一株単位になった指標に置き換えることができる。

\( \displaystyle \bf 株価収益率(PER)= \frac{株価}{EPS} \)

\( \displaystyle \bf 株価収益率(PER)= \frac{時価総額}{当期純利益} \)

と読み替えることができる。

PERは、一株単位でいえば、EPSの何倍の株価になっているか、会社全体でいえば、当期純利益の何倍の時価総額になっているかを表す指標で、株価の割安・割高の目安をつけて株式投資を行う際、ファンダメンタルズ分析を重視する投資家からは投資判断の尺度としてよく用いられる。

PERの逆数は、EPS÷株価 であり、これは、

\( \displaystyle \bf 株式益回り= \frac{EPS}{株価} \times 100\%\)

\( \displaystyle \bf 株式益回り= \frac{当期純利益}{時価総額} \times 100\%\)

となり、株式市場でつけられた時価総額がどれだけの利益を生むかの利益率を表す。

この時価総額を簿価に置き換えると、帳簿上の純資産(自己資本)になる。

\( \displaystyle \bf 自己資本利益率(ROE)= \frac{EPS}{BPS} \times 100\%\)

\( \displaystyle \bf 自己資本利益率(ROE)= \frac{当期純利益}{自己資本} \times 100\%\)

これは、帳簿上の会計的利益である当期純利益を帳簿上の純資産(自己資本)で割ることで、簿価上の利益率を表す。

時価総額と簿価上の純資産(自己資本)の関係は、「株価純資産倍率(PBR: Price to Book Value Ratio)」で表すことができる。

\( \displaystyle \bf PBR= \frac{株価}{BPS}\)

\( \displaystyle \bf PBR= \frac{時価総額}{自己資本}\)

アルファベット3文字での表記の羅列で大変恐縮だが、EPS, BPS, PER, PBR, ROE これらすべての指標は、「簿価ー時価」「会社全体ー一株当たり」という関係も含めて、すべてが一つの体系に収められることがわかる。

これを踏まえて、一株当たり利益(EPS)は、投資家にとって、投資一単位(一株)の利益の額を意味するので、

逆に、一株当たり利益(EPS)の値が大きくなることは、一株当たりの利益が増えることを意味し、一般的には、増益は増配や将来の企業成長のための内部留保が増えることにつながるため、

一株当たりの収益性が高まると、株式市場における評価が高まるので、株価が上昇することが一般的には予想される。

シミュレーション

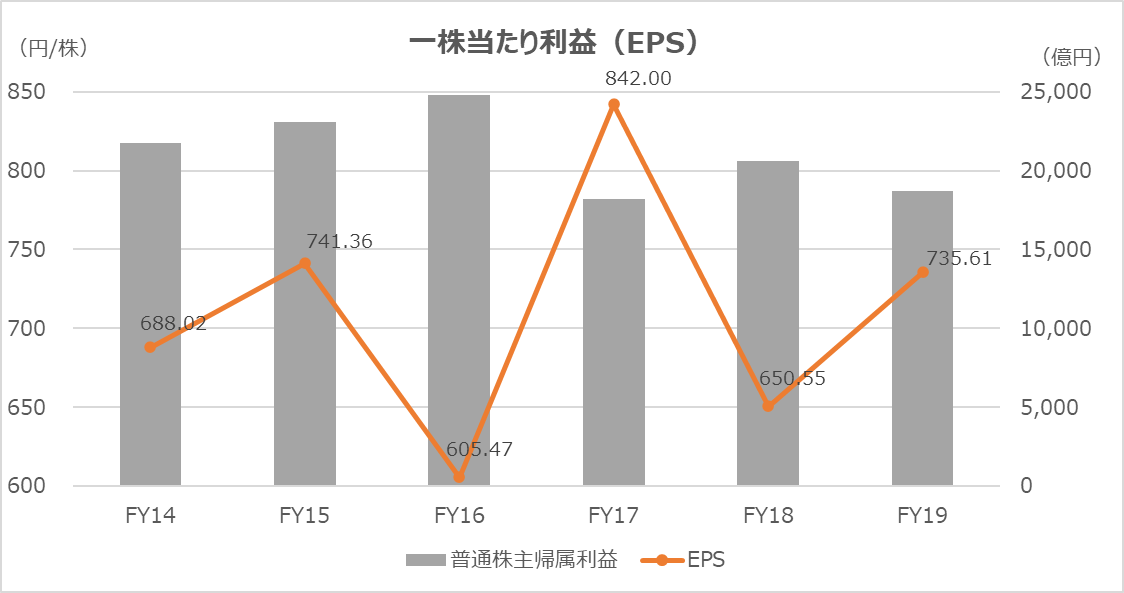

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「普通株主帰属利益」「一株当たり利益(EPS)」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は、継続的な自己株取得により発行済株式総数は年々減少させている。FY16→YF17、FY18→FY19は、それぞれ普通株主帰属利益が減っているにもかかわらず、一株当たり利益(EPS)は上昇している。

減益率より自己株消却率の方が高かったことを意味する。

EPSが下がったから株価が下落し、自己株消却が株数ベースでより増えたのか、株価が低調なため経営陣が自社株の好機と判断したのか、卵とニワトリの関係にあるため、どちらが原因かはわからない。

ここでは、「増益でかつEPSも増額になる」、正の相関関係にあることが最も望ましいとだけコメントしておく。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント