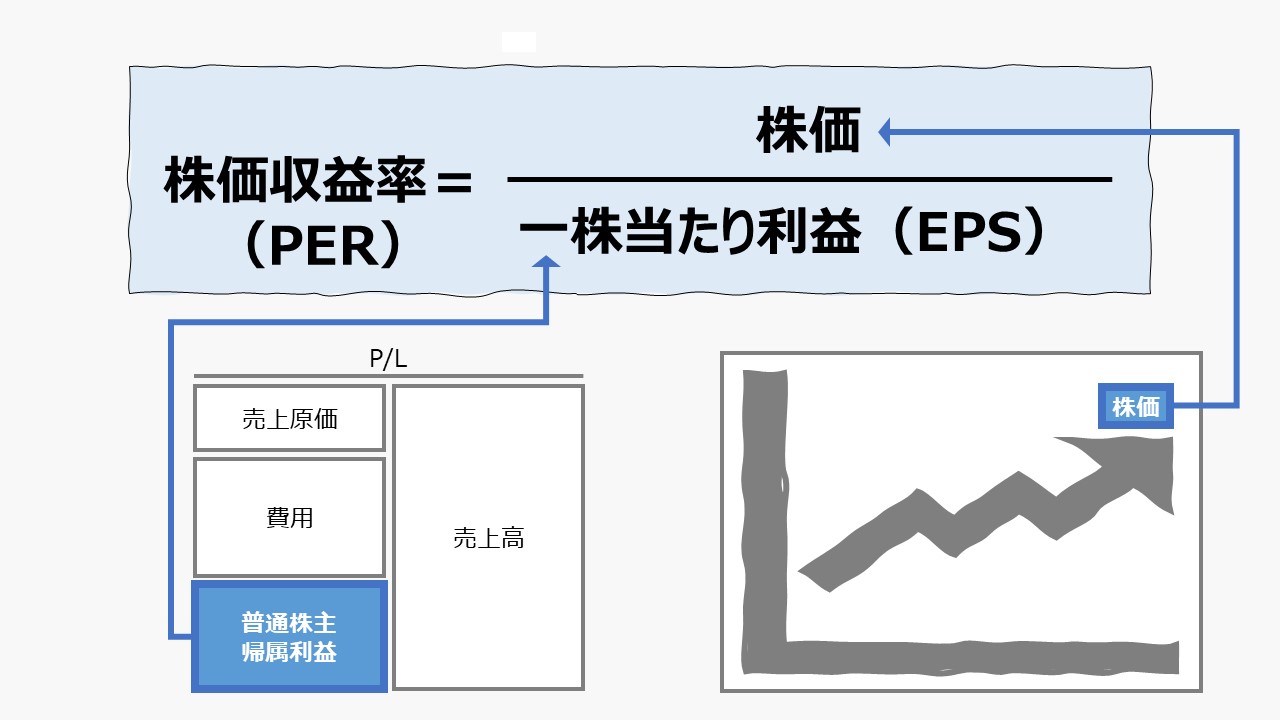

計算式

株価収益率(PER)は、英語表記では「Price Earnings Ratio」となり、株価が年間利益の何倍(何年分の利益額)で取引されているか、株価水準と会計的利益の相対比率で表される。

この指標の単位は「倍」で、普通株式の取引価格(時価)が普通株主に帰属する利益の何倍(何年分)に相当するかを示す。

\( \displaystyle \bf 株価収益率= \frac{株価}{EPS} \)

\( \displaystyle \bf 株価収益率= \frac{時価総額}{普通株主帰属利益} \)

現在の株価で株式を購入した際(購入を検討する際)に、何年分の利益で回収できる価格水準なのかを簡単に割り出すために使用される。

通常は普通株主の投資判断のために使用するのが主目的とされるため、利益は、優先株への配当や非支配株主持分に帰属する利益などを除外した、普通株主に帰属する利益ベースで計算される。

よって、ここで用いられる時価総額も、普通株式の発行済総数×普通株式の時価となる。

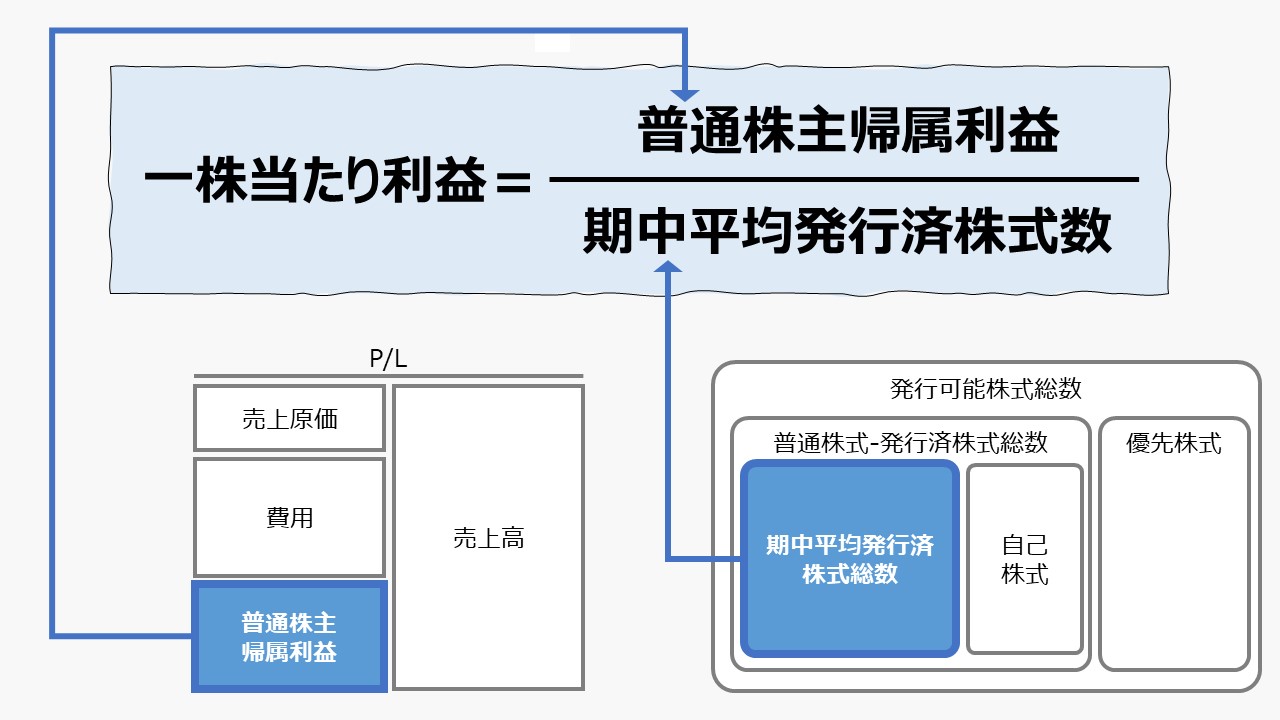

一株当たりの利益(EPS)は、普通株式について計算されているため、普通株式の株価÷EPSで求めるのが最も簡単である。

P/L項目、ここでは普通株主帰属利益が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

- 株価:普通株式の時価。取引価格

- EPS:一株当たりの利益。普通株主に帰属する利益ベースで算出

- 時価総額:普通株式の取引価格の合計

- 普通株主に帰属する利益:当期純利益から優先株への配当や非支配株主持分に帰属する利益を控除したもの

定義と意味

株価収益率(PER)は、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

普通株式の1単位当たりの当期純利益額を意味する。

分子が利益額で、分母が株式数なので、利益額か株式数が変動すれば割り算の商であるEPSも変動することになる。

分子の当期純利益が増加すれはEPSを増加する方向に働く。当期純利益が減少すればEPSを減少させる方向に働く。

株式併合や株式償却等により発行済株式数が減少すればEPSは上昇し、第三者割当増資や株式分割等により発行済株式数が増加すればEPSは下降する。

このことから、第三者割当増資や株式分割のように、普通株式の発行済み総数が増加する場合は、一株当たり利益が希釈化すると表現し、既存株主にとっては、所有株式の価値が下がると見られている。

そのため、株式市場では、EPSが一つの重要な投資判断の材料になり得る。また、一株当たり利益の希釈化を招きかねない資本政策が採られることが発表されると、株価は下落する傾向にある。

なお、PERは負の値を取らない。利益がマイナスの場合は、PERをマイナスとせずに計算不能として扱う。

解釈と使用法

株式投資における株価の割安・割高の判断の目安として、PERは、他の指標と組み合わせて使用されることが多い。

利益が高まり、株式数が自己株消却などで減少すれば、PERを高めることができる。PERが高まれば、一株当たりの投資価値が上がり、その分株価が上昇することが期待できる。

経営陣が自己株消却を進めるのは、将来の利益の増加への期待値に比べて足元の株価が割安と判断した場合だという教科書通りの理解をすれば、現時点の増益、将来予想上の増益、ともにPERを高める方向に働く。

株価収益率(PER)は、株価の割安・割高の目安をつけて株式投資を行う際に、ファンダメンタルズ分析を重視する投資家からは投資判断の尺度としてよく用いられる。

以下、「普通株式」や「普通株主に帰属する利益」などを、「株式」「当期純利益」という風に記述を簡略して説明する。

PERの逆数は、EPS÷株価 であり、これは、

\( \displaystyle \bf 株式益回り= \frac{EPS}{株価} \times 100\%\)

\( \displaystyle \bf 株式益回り= \frac{当期純利益}{時価総額} \times 100\%\)

となり、株式市場でつけられた時価総額がどれだけの利益を生むかの利益率を表す。

この時価総額を簿価に置き換えると、帳簿上の純資産(自己資本)になる。

\( \displaystyle \bf 自己資本利益率(ROE)= \frac{EPS}{BPS} \times 100\%\)

\( \displaystyle \bf 自己資本利益率(ROE)= \frac{当期純利益}{自己資本} \times 100\%\)

これは、帳簿上の会計的利益である当期純利益を帳簿上の純資産(自己資本)で割ることで、簿価上の利益率を表す。

時価総額と簿価上の純資産(自己資本)の関係は、「株価純資産倍率(PBR: Price to Book Value Ratio)」で表すことができる。

\( \displaystyle \bf PBR= \frac{株価}{BPS}\)

\( \displaystyle \bf PBR= \frac{時価総額}{自己資本}\)

アルファベット3文字での表記の羅列ばかりで大変恐縮だが、EPS, BPS, PER, PBR, ROE これらすべての指標は、「簿価ー時価」「会社全体ー一株当たり」という関係も含めて、すべてが一つの体系に収められることがわかる。

株価収益率(PER)は、当期純利益の額と株価の相対バランスを意味する。利益に対して株価がより高く評価されればPERの値も大きくなり、利益に対して株価が低くなるとPERの値は小さくなる。

投資家からすれば、利益に対して株価が過大評価されているのか、過小評価されているのか、現在の株式市場の評価に対して、PERの値の大小だけでおおよその検討をつけることができる。

逆に、PERの値が大きくなることは、比較対象の利益に対して株価がより高くなることを意味し、投資家が対象企業の利益成長をより期待していると見ることができるため、

株価は、数年先までの利益成長を織り込んで価格形成されると一般的に理解されている。PERに使う利益が直近の実績値または来期の予想値のいずれにせよ、株価形成時に織り込まれる成長期間よりずいぶん手前、目先のことと理解されている。

よって、高PERは、足元の利益水準より高い利益成長を市場が期待していることを意味し、低PERは、足元の利益水準に比べて将来の利益成長をそれほど重要視していないことを意味する。

ここで誤解が生じやすいのは、PERの高低がそのまま株式の買い時・売り時のシグナルになるのかという点についてである。

高PERが、対象企業の高い利益成長を織り込み済みの場合は、既に買い時は終わっている。低PERが、対象企業の高い利益成長をまだ織り込んでいない場合は、今が買い時である可能性が高い。

残念ながら、PERを投資尺度に用いるとは言いつつ、最終的には投資意思決定者の判断に基づいて投資行動を決める必要があるということだ。

シミュレーション

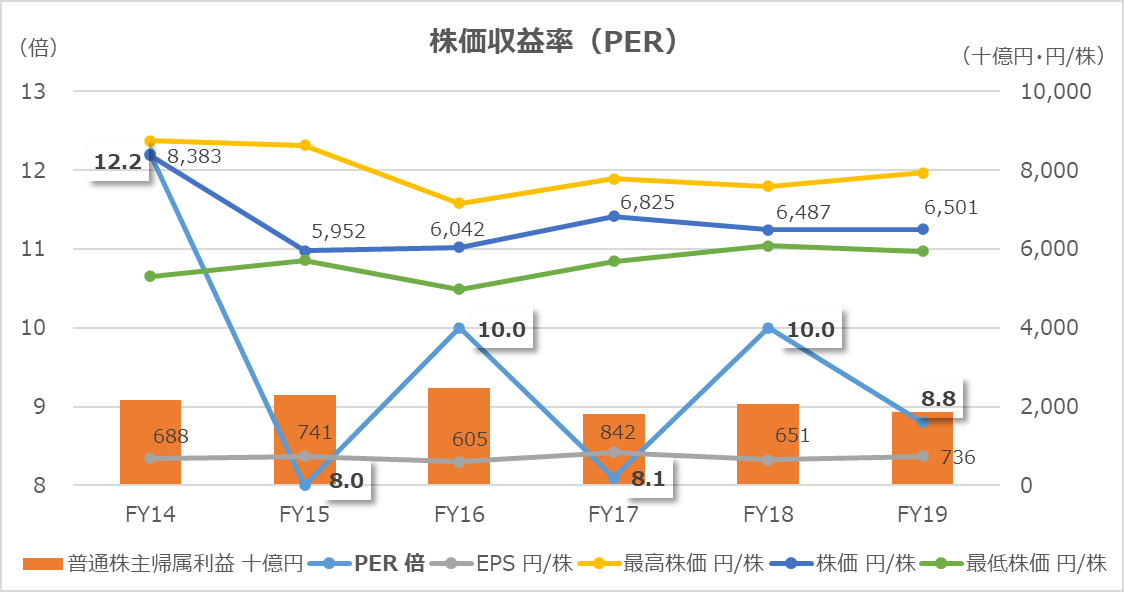

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「普通株主帰属利益」「一株当たり利益(EPS)」「株価収益率(PER)」「最高株価」「株価」「最低株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は、FY16とFY18に大きく対前年で株価収益率(PER)を改善させている。その年は、株主帰属利益が増益になっており、かつEPSが低下している年度にあたる。

裏を返すと、PERが悪化している年度は自己株取得を積極化して、株価の下値を維持することで、年度ごとの株価の変動を小さく抑制した結果ともいえる。

PER=株価÷EPS なので、PERは株価と正の相関があり、PERとEPSは負の相関関係になっている。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント