信託業(Trust)

信託の法的意義

信託は、一定の目的のための財産の管理・処分を他人が引き受ける制度の一種である。管理・処分を引き受けた者(受託者)が財産の名義者となり、排他的に管理・処分権を行使する。

信託は、信託行為によって、特定の者(受託者)が一定の目的(信託目的)に従い財産の管理または処分その他の当該目的の達成ために必要な行為をすること(信託法二条四項)。

信託行為とは、

① 信託契約の締結

② 遺言

③ 自己信託の意思表示(信託宣言)

委託者が受託者との間で締結する契約。

委託者が受託者に対して、

①財産の譲渡

②担保権の設定

③その他の財産の処分

④一定の目的に従い財産の管理または処分およびその他の当該目的の達成のために必要な行為

をすべき旨を定める契約(信託三条一号)。

受益者の定めのない信託で、学術・技芸・慈善・祭祀・宗教その他の公益を目的とするもので、受託者が主務官庁の許可を受けた信託(公益信託一条)。

- 公益信託

- 私益信託:公益信託以外のもの

- 自益信託:委託者自身が受益者となるもの(実務上最も多い)

- 他益信託:委託者以外の者が受益者となるもの

非営利活動への民間資金の導入、資産流動化取引等における有用性から、公営目的とまでいえないが、受益者の定めのない信託(目的信託)も認められている(信託二五八条-二六一一条)。

信託業における法規制

信託業法

報酬を得ることを目的に営業として信託を引き受けることは、「信託業」「営業信託」とされ、商行為となる(商502条13号)。

信託業は、信託業法(平成16法154号)の定めにより、内閣総理大臣の免許を受けた一定規模以上の株式会社でなければ営業することができない(信託業3条-5条)。ただし、受託者の権限が狭い形の信託のみを引き受ける管理型信託業の場合は、会社規模が小さくても、内閣総理大臣の登録を受けるだけで営業することができる(信託業7条-10条)。

信託会社等の信託の引受けが消費者契約に該当する場合は消費者契約法の適用を受ける(消費契約4条)。

信託の受益権は、金融商品取引法上の「みなし有価証券」となるため(金商2条2項1号)、その販売業者は第二種金融商品取引業としての規制を受けるとともに、かつ政令で定める要件に該当する金銭信託に係る信託契約の締結は、金融商品販売法(金販2条1項3号、金販令2条)の適用を受ける。

信託業の歴史的経緯と法規制の変遷

信託業は、主に「金融機関の信託業務の兼営等に関する法律」(昭和18法43号)に基づく内閣総理大臣の許可を受けることで、信託業と信託業に関連する一定の業務を営むことが認められた銀行その他の金融機関によって担われてきた。

従来は金銭の管理・処分を引き受ける業態の趣が強かったが、知的財産権の管理等の様々な分野に一般事業会社を含む多様な企業が自己のノウハウを生かして多様な信託業務の提供ニーズが高まった。

そこで、金融機関以外の新規参入を促進するために、平成16年(2004年)に信託業法の改正が行われた。

この改正により、

- 信託会社が委託者から受け入れることができる信託財産の種類に対する制限が廃止された

- 従来の信託業務を兼営する金融機関の他、運用型信託会社、管理型信託会社が設立された

①委託者または委託者から指図の権限の委託を受けた者のみの指図により信託財産の管理・処分が行われる特定信託

②信託財産につき、保存行為または財産の性質を変えない範囲内の利用行為もしくは改良行為のみが行われる信託

上記の信託のみの引受けを営業として行う(信託業2条3項)

信託に関するその他の法律事項

- 特別法に基づく信託業

- 担保付社債の信託を引受けするには、別個の免許が必要(担信3条・4条)

- 受託者が株式会社であることは免許要件ではない(担信7条)

- 生命保険会社は内閣総理大臣の許可を得て支払保険金の信託の引受けができる(保険業99条3項・7項)

- 農業協同組合は農地等につき、組合員から信託の引受けができる(農協10条3項)

- 森林組合は森林につき、組合員から信託の引受けができる(森林組合9条1項3号)

- 著作権等管理事業法に基づき文化庁長官の登録を受けた著作権等管理事業者は、著作権等の管理を行わせることを目的とする信託の引受けができる(著作管理2条1項1号)

- 信託業を営む金融機関(信託銀行)の業務範囲

- 「金融機関の信託業務の兼営等に関する法律(1条1項)」における認可により、信託の引受け以外に次の業務を行うことができる

- 信託契約代理業

- 信託受益権売買業

- 財産の管理(一定の財産・方法に限定)

- 財産に関する遺言の執行

- 会計の検査

- 財産の取得・処分・賃貸に関する代理・媒介

- 上記3の財産の管理、財産の整理清算、債権の取立、債務履行の代理事務

- 「金融機関の信託業務の兼営等に関する法律(1条1項)」における認可により、信託の引受け以外に次の業務を行うことができる

- 信託銀行以外の金融機関による信託業務

- 信託銀行以外の金融機関は、内閣総理大臣の認可を受けて一定の手続きを経れば信託銀行子会社を保有できる

- 信託銀行以外の銀行(銀行16条の2第1項・52条の17第1項)

- 金融商品取引業者(金商50条1項4号)

- 保険会社(保険業106条1項3号・271条の22第1項3号)

- 信用金庫連合会等またはその持株会社(信金54条の23第1項)

- 金融機関本体が、内閣総理大臣の認可を受け、「金融機関の信託業務の兼営等に関する法律」に基づく信託業の兼営ができる

- 信託銀行以外の金融機関は、内閣総理大臣の認可を受けて一定の手続きを経れば信託銀行子会社を保有できる

引受けができる信託財産の種類

- 平成16年(2004年)の改正前に認められていたもの

- 安全・確実に管理・処分ができる財産に限定

- 金銭

- 有価証券

- 金銭債権

- 動産

- 土地およびその定着物

- 地上権および土地の賃借権

- 安全・確実に管理・処分ができる財産に限定

- 改正後、免許・認可の申請書類「業務方法書」「業務の種類及び方法書」の記載事項となる

- 以下例示列挙

- 特許権

- 鉱業権

- 漁業権

- 以下例示列挙

参考 平成29年9月末の信託財産の内訳(再信託含む)出典:江頭憲治郎著「商取引法」第八版P584

| 内容 | 大分類 | 小分類 | 内訳金額 | 金額 |

|---|---|---|---|---|

| 信託財産 | 1079兆円 | |||

| 金銭を受け入れる信託 | 419兆円 | |||

| 金銭信託 | 164兆円 | |||

| 年金信託 | 32兆円 | |||

| 投資信託 | 189兆円 | |||

| 金銭信託以外 の金銭信託 | 34兆円 | |||

| 金銭以外を受け入れる信託 | 781兆円 | |||

| 有価証券 | 60兆円 | |||

| 金銭債権 | 49兆円 | |||

| 動産 | 671兆円 | |||

| 土地および その定着物 | 1兆円 | |||

| 包括信託 | 550兆円 |

なお、統計の都合から総合計値は内訳とは合わない。

信託契約代理業

信託会社等の委託を受けて信託契約の締結の代理・媒介を営業として行うためには、以下の要件がある

- 「信託契約代理業」として内閣総理大臣の登録(信託業2条8項・67条1項)

- 「信託契約代理店」として顧客に対する説明義務等の業務規制(信託業74条-78条)

- 内閣総理大臣による監督(信託業79条-84条)

信託業務の種類

金銭信託

信託の引受けの際に信託会社等に委託される財産が金銭であるものを「金銭の信託」という。

金銭の信託の中で、信託の終了(一時解約を含む)時に必ず信託財産が換金され受益者に金銭が交付されるものを「金銭信託」と呼ぶ。

よって、金銭信託は、信託終了時に運用成果が必ず確定する。

- 指定(運用)金銭信託

- 委託者が契約上信託財産の運用方法を定め、信託会社等がその範囲内で具体的な運用対象を選択する

- 例)「貸付金・株式・公社債で運用する」「東証一部上場株式に限って運用する」

- 特定(運用)金銭信託

- 信託契約上具体的な運用対象まで特定する、または、

- 委託者がその都度、運用対象の選択を指図する

- 合同運用の金銭信託

- 信託財産が金銭であるとき、格別に計算を明らかにすればほかの信託財産と合わせて管理することが認められている(信託34条1項2号ロ)

- 小口の信託財産を合同して運用・管理する

- 集団信託

- 一般大衆から委託された小口の信託財産を合同運用し、運用収益を受託元本に応じ比例配分する信託

- 「合同運用指定金銭信託」の多数と「貸付信託」が当てはまる

- 元本に損失が生じたとき受託者が補填する元本補填の約定が存在することが多い

- 元本補填のため信託銀行は債権償却準備金・特別留保金を積み立てる

- 受益者に対し信託本来の実績配当でなく予定配当率による収益配当を行う

- 預金保険の対象となる

- 信託の収益は利子課税扱い

- 合同運用指定金銭信託

- 一般口

- 特定日以外でも設定可能でかつ信託金の追加も可能

- 元本補填・予定配当率の約定がある

- 預金保険・利子所得課税の対象となる

- 信託期間

- 一年以上の範囲で委託者の希望に応じ決定される

- 信託終了事由等に関する特約のある「特約付」契約もある

- 「一月据置型(ヒット)」「新一年据置型(スーパーヒット)」には元本補填の約定がない

- 予定配当率のない完全実績配当による「ユニット型」

- 一般口

- 貸付信託

- 貸付信託法に基づく定型化された合同運用の指定金銭信託

- 特定の募集取扱期間内の契約分をまとめて他と分別して運用される

- 信託財産の運用方法に制約がある

- 信託期間に制約がある

- 受益権が証券化される

- 他益信託が認められていない

- 元本補填・予想配当率の約定があり、預金保険・利子所得課税等の適用がある点は、合同運用指定金銭信託(一般口)と同じ

- 「収益分配型」:収益が半年ごとの決算期に支払われる

- 「収益満期受取型(ビッグ)」:信託期間満了時に一括して収益が支払われる

- 現在、新規の募集は行われていない

- 貸付信託法に基づく定型化された合同運用の指定金銭信託

- 確定給付企業年金信託

- 確定拠出年金信託

- 厚生年金基金信託

- 投資信託

- 信託財産を有価証券・不動産等に対する投資として運用することを目的とする信託で、受益権が受益証券に表示される(投信6条1項・50条)

- 「委託者指図型投資信託」

- 委託者である投資信託委託会社と呼ばれる金融商品取引業者が受託者である信託会社等と信託契約を締結する

- 委託者の指図に基づき信託財産の運用がなされる(特定運用金銭信託)

- 受益権が分割され投資者に分売される

- 「委託者非指図型投資信託」

- 受託者である信託会社等が一個の信託約款に基づき複数の投資者から委託を受ける

- 受益者への収益分配金

- 公社債投資信託:利子所得として課税

- 株式投資信託:配当所得として課税

- 特定金銭信託

- 大口の委託者または委託者と投資一任契約を締結した投資運用業者が受託者に対し信託財産を特定の有価証券に対する投資として運用することを指図する

- 委託者の課税所得の算定上、同一銘柄の有価証券でも信託財産に属するものと委託者が直接に保有するものとの簿価(取得価額)を分離することが認められたことにより、バブル経済の頃(1980年代後半)に機関投資家・事業会社等の間で急速に普及した

- 信託会社等が元本補填の約定をできる範囲は、特定運用のものを除く金銭信託に限定されているため、当時、密かに受託者に対して元本補填していた事実が社会問題になった

金銭信託以外の金銭の信託(金外信)

- 金銭の信託において、信託の終了時に受益者に対して信託財産が現状有姿(例えば有価証券など)のまま交付されるもの

- ファンド・トラスト:指定・単独運用

- 契約上指定された範囲内において信託会社等に投資対象の選択権限があることが特定金銭信託との違いになる

- 従業員持株信託:特定・合同運用

- ファンド・トラスト:指定・単独運用

有価証券の信託

- 信託の引受けに際して信託会社等に委託される財産が有価証券であるもの

- 有価証券管理信託

- 有価証券の管理・保全を目的とする

- 有価証券運用信託

- 有価証券を第三者に貸し付ける等の方法で運用することを目的とする

- 委託者(公社債を保有する機関投資家等)にとって単に公社債の利子を受け取るより高い収益(有価証券賃貸料)が得られ、第三者(事業法人等)が貸付を受けた有価証券を自己の名で売却し一定期間経過後に買い戻して返還する方が金融機関から資金を借り入れるより資本コストが安い場合に利用される

- JDR(Japanese Depositary Receipt)

- 有価証券を信託財産とする受益証券発行信託

- 外国株券、外国ETF等を国内で流通させやすくすることが目的

- 有価証券を受託者に信託し、有価証券の権利内容が信託の受益権に含まれる旨を信託行為で定めたうえで、その受益証券を流通させる

- この受益証券をJDRと呼び、一定の条件を満たすと東京証券取引所に上場も可能になる

金銭債権の信託

- 信託の引受けに際して信託会社等に委託される財産が金銭債権であるもの

- 複数の貸付債権を一括し、そこから生じる利益を複数の投資家に分売する方法のひとつ

- 信託の方法をとれば、受益権に優先・劣後の関係を設けることができること、「実質所得者課税の原則」により受託者は課税されず、収益配当金への源泉徴収もないことが、投資家のメリット

- この受益権に優先・劣後の関係を設けることは、「プライム」「サブプライム」という用語で聞くとおり、「サブプライム住宅ローン危機(2007~2009)」の原因となった商品の基本的考え方である

- 住宅ローン債権信託

- 委託者(銀行、住宅金融専門会社等)が保有する複数の住宅ローン債権を一括して信託会社等に信託し、信託会社等はその受益権を機関投資家等に売却して売却代金を委託者に交付する

- これを住宅ローンの流動化と呼ぶ

- 信託会社等は受託者として住宅ローン債権の管理等を行うが、住宅ローン債権の取立等、一定の事務を委託者に委任する

- 買戻方式

- 信託期間満了時に残存する住宅ローン債権または信託期間中貸し倒れとなった住宅ローン債権を買い戻す方式

- 売切方式

- 買戻しの義務を負わない方式

- いわゆる米国で起きた「サブプライム住宅ローン危機(2007~2009)」の原因となった金融商品

- リース債権信託

- リース料債権の信託

- 集合的債権の信託受益権を投資家に売却して債権を流動化する点においては住宅ローン債権信託と同じ

- 異なる点は、信託財産である債権の性質が住宅ローンほど均質ではなく、リスク要素が多いところ

- 委託者のオフバランス化(B/Sに計上しない・外すこと)のためには「売切方式」が条件となる

動産の信託

- 信託の引受けに際して信託会社等に委託される財産が動産であるもの

- 受託する動産の種類は「業務方法書」「業務の種類及び方法書」にその細目を記載する必要がある

- 動産設備信託

- 車両・機械設備等の実質的売主であるメーカーが委託者となり、受託者である信託会社等の名義で買主に当該物件を長期延払い(所有権留保)の形で売却し、メーカー(当初の受益者)は受益権を第三者に売却することにより販売代金の一括回収を図る

- 買主にとっては、この動産設備信託とファイナンスリースのいずれが自己に有利かで選択することになる

不動産の信託

- 信託の引受けに際して信託会社等に委託される財産が土地その他の定着物(建物・立木等)、地上権または土地・定着物の賃借権であるもの

- 不動産管理信託

- 不動産設備信託

- 土地信託

- 単独または複数の地権者が有効利用を目的として土地を信託し、受益者である信託会社等が資金を調達する等して建物建設を行い、それを第三者に賃貸することで得られる収益を受益者に配当する

- 「賃貸型」:信託終了時に当該信託財産を現状有姿で受益者に引き渡す

- 「処分型」:信託終了時に当該信託財産を処分して売却代金を交付する

- 税法上は、一定の要件が満たされたものは、受益者が信託財産(土地)に帰属する財産・債務を直接所有するのと同じ取り扱いとなる

知的財産権の信託

- 委託者が保有する特許権・著作権等の知的財産権を管理・運用する目的で信託会社等に委託する

- 特許権管理信託

- 中小企業・大学等が委託者となり、信託会社等は、特許権者として特許料納付手続き、実施許諾契約の交渉・締結、実施料の収受を行う

- 実施に係る技術指導等は、委託者が行う

信託会社等の義務と権利

信託会社等の義務

- 善管注意義務

- 信託財産分別管理義務

- 忠実義務

- 自己執行義務

- 開示義務

信託会社等の権利

- 費用・損害の補償請求権

- 報酬請求権

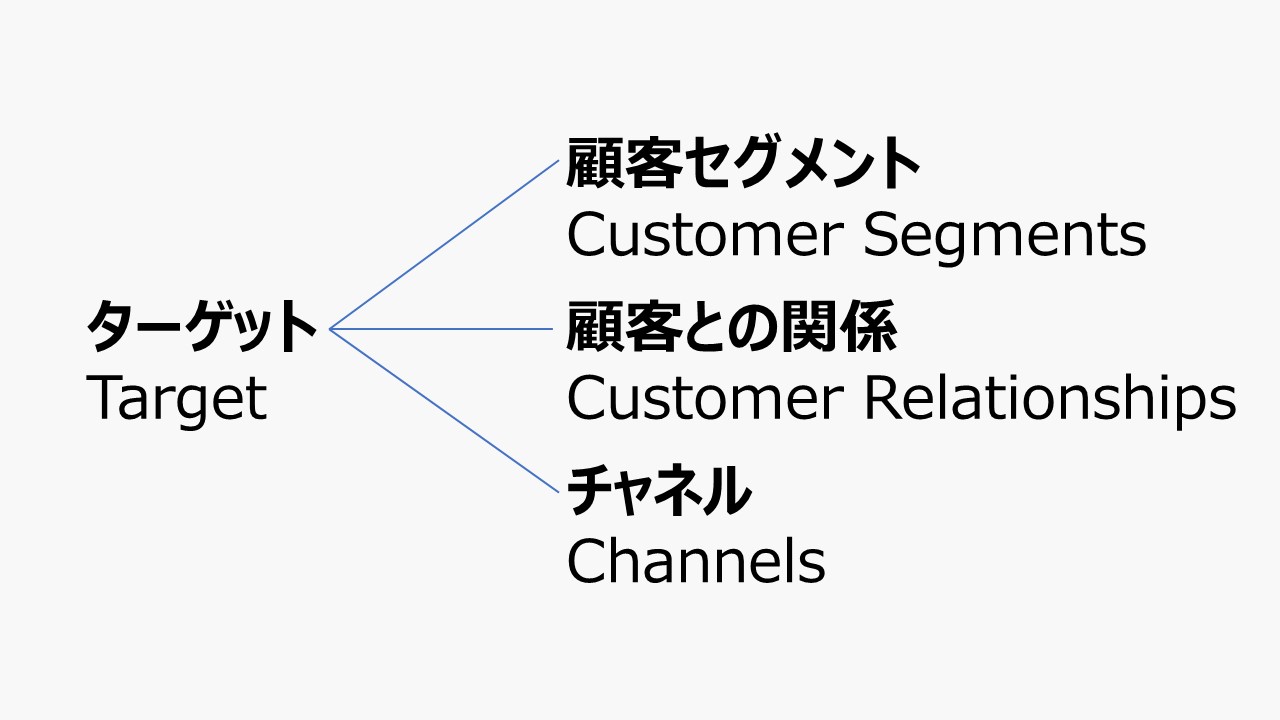

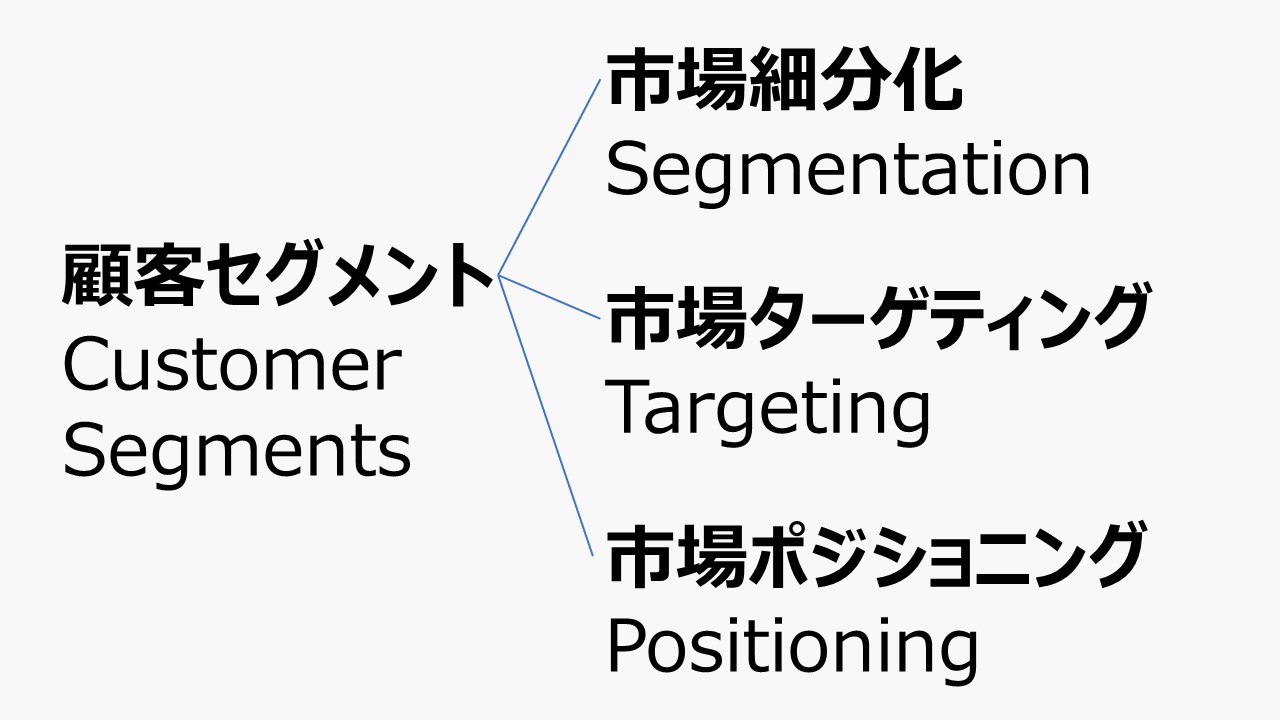

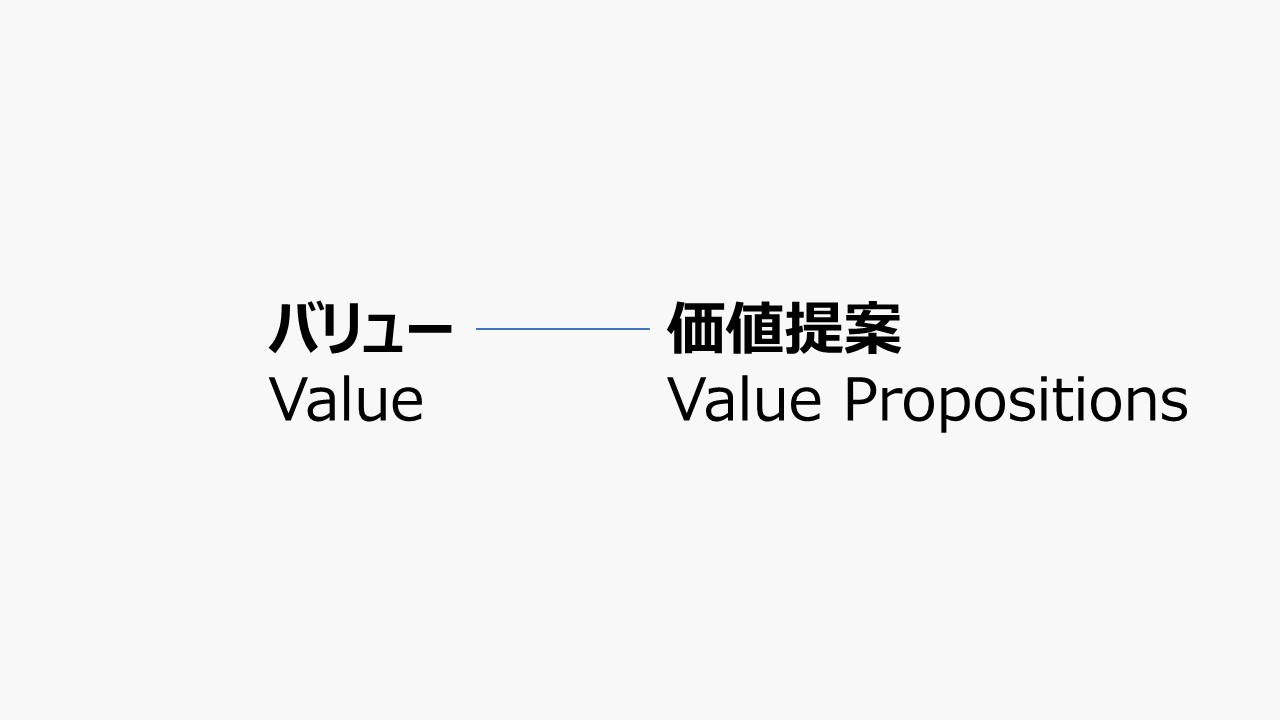

ビジネスモデル体系(概要)

| Class | Block | 説明 |

|---|---|---|

| ターゲット Target  | 顧客セグメント Customer Segments  | 企業が関わろうとする顧客を明確にする (顧客としないセグメントは無視する) |

| 顧客との関係 Customer Relationships  | 顧客獲得・顧客維持・販売拡大の3点について、 顧客とどのような関係を構築したいか | |

| チャネル Channels  | 顧客セグメントとのコミュニケーションの方法 顧客セグメントに価値を届ける方法 | |

| バリュー Value  | 価値提案 Value Propositions  | 対象顧客に対して、企業が提供できるベネフィットの総体 顧客が必要とする製品とサービスの組み合わせ |

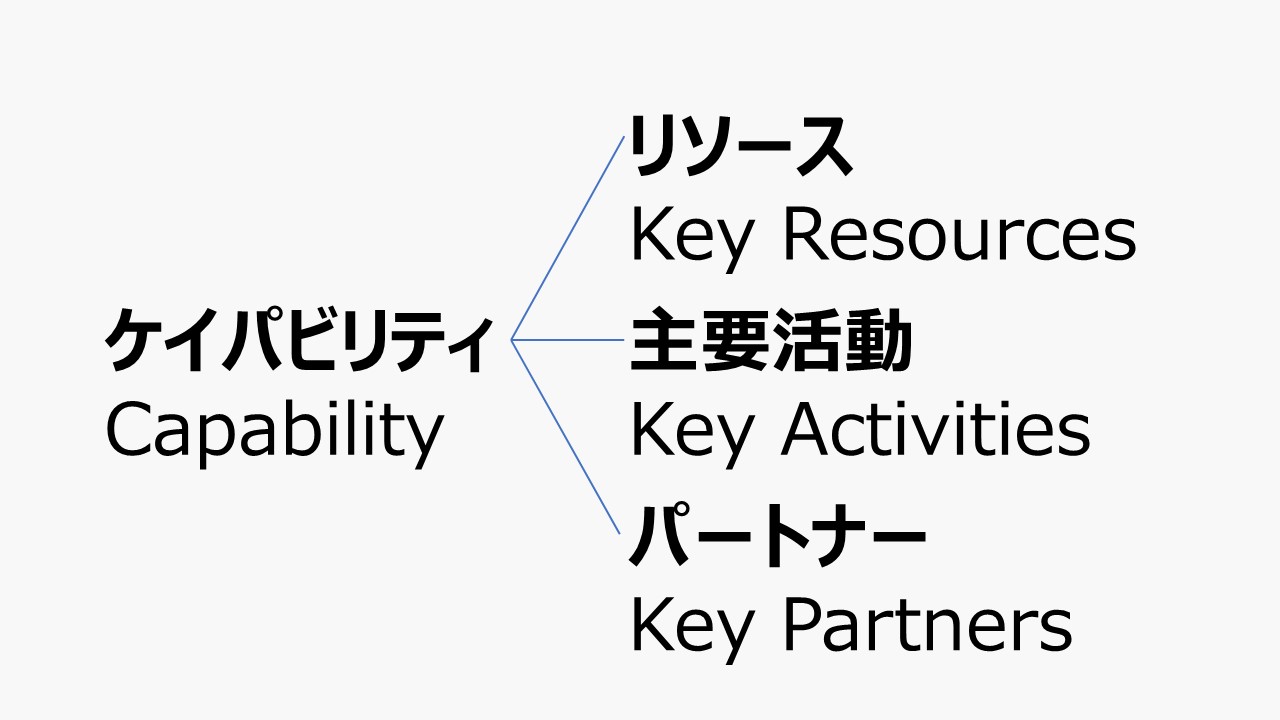

| ケイパビリティ Capability  | リソース Key Resources  | ビジネスモデルの実行に必要な経営資源の明確化 リソース獲得に必要な対価と収益の流れの相対的関係 |

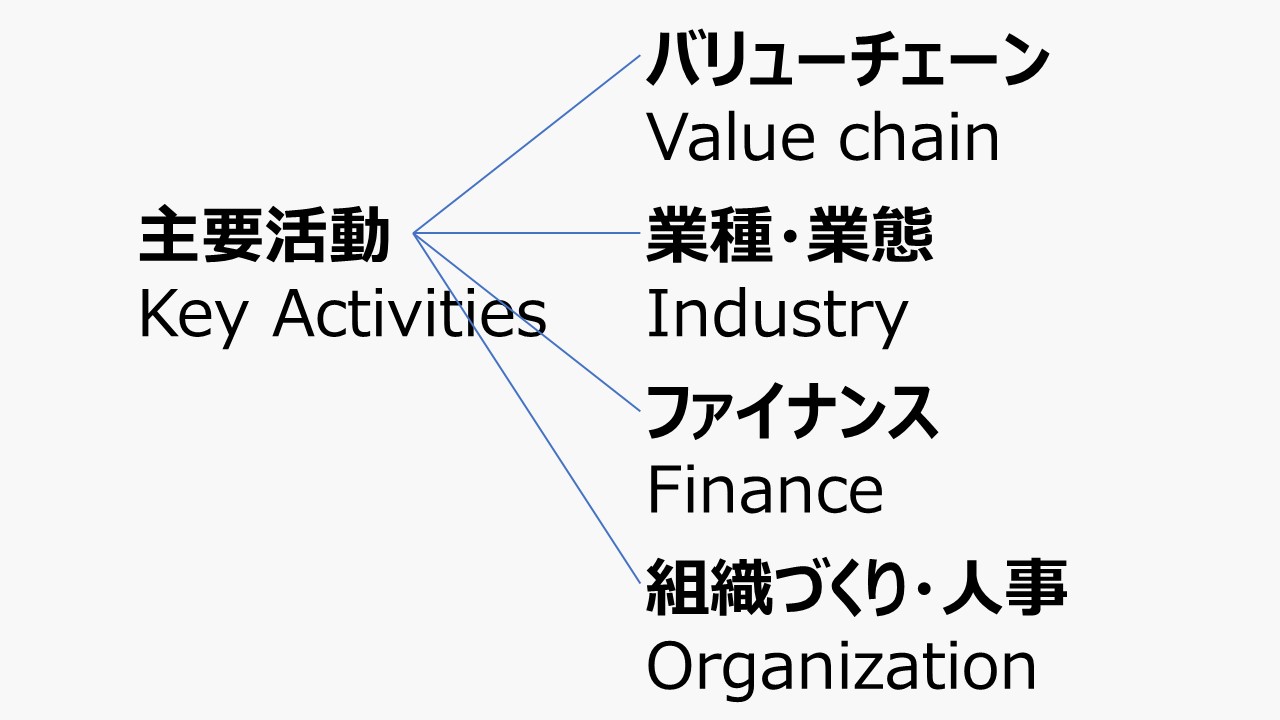

| 主要活動 Key Activities  | 価値提供するために欠かせない活動 製造・問題解決・プラットフォーム・ネットワーク | |

| パートナー Key Partners  | どのリソースをサプライヤーから得ているか どの主要活動をパートナーが行っているか | |

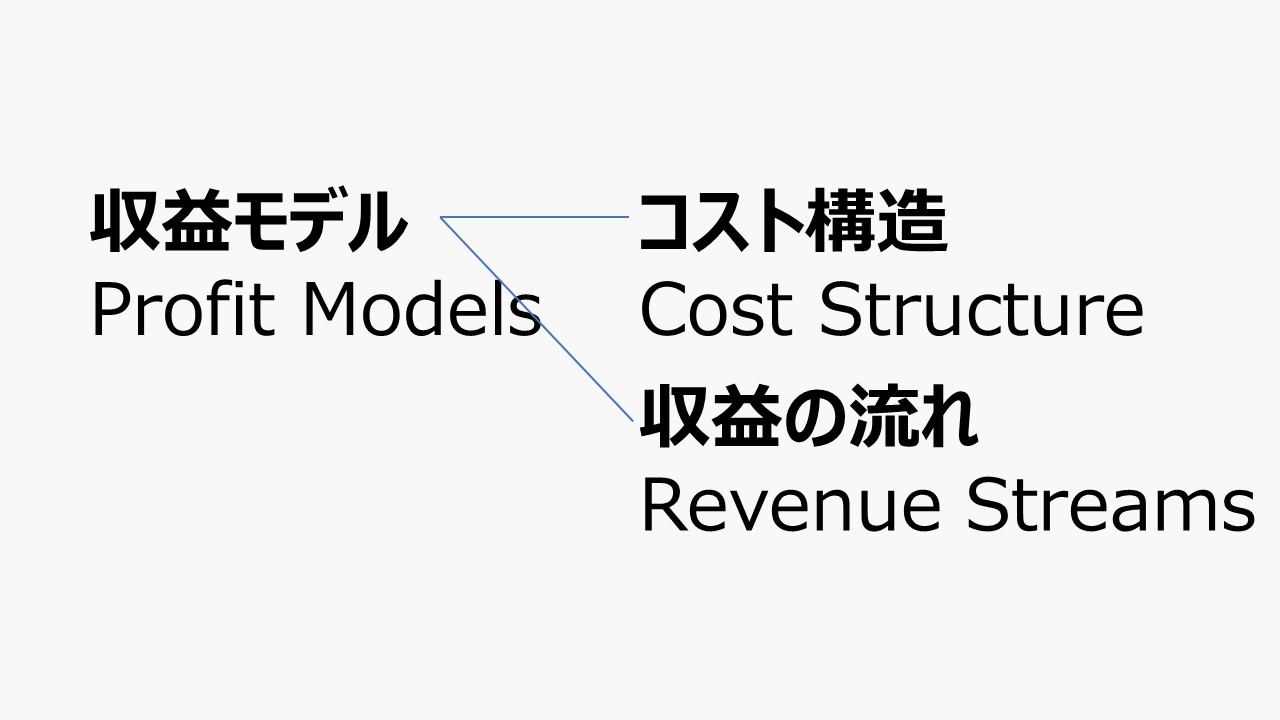

| 収益モデル Profit Models  | コスト構造 Cost Structure  | ビジネスモデルの運営にあたって発生する全てのコスト |

| 収益の流れ Revenue Streams  | 企業が顧客セグメントから生み出すキャッシュフロー 顧客が支払いたいと思っている対象と望む支払方法 |

コメント