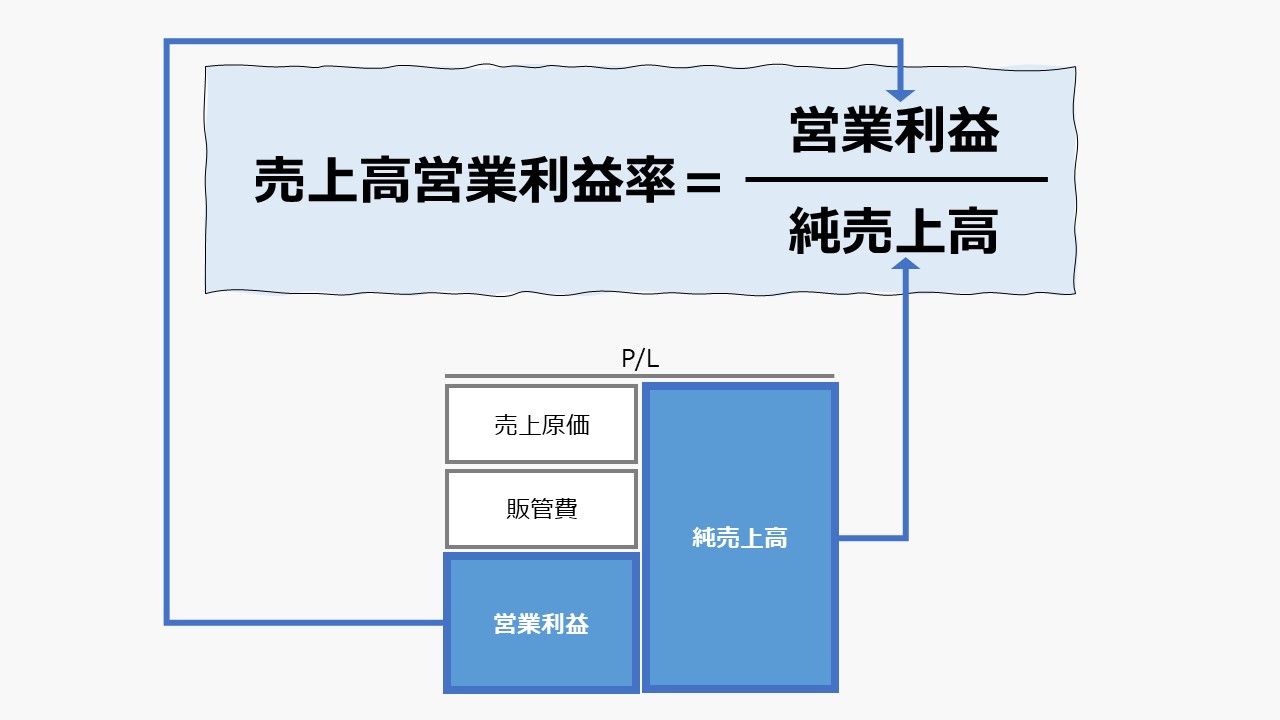

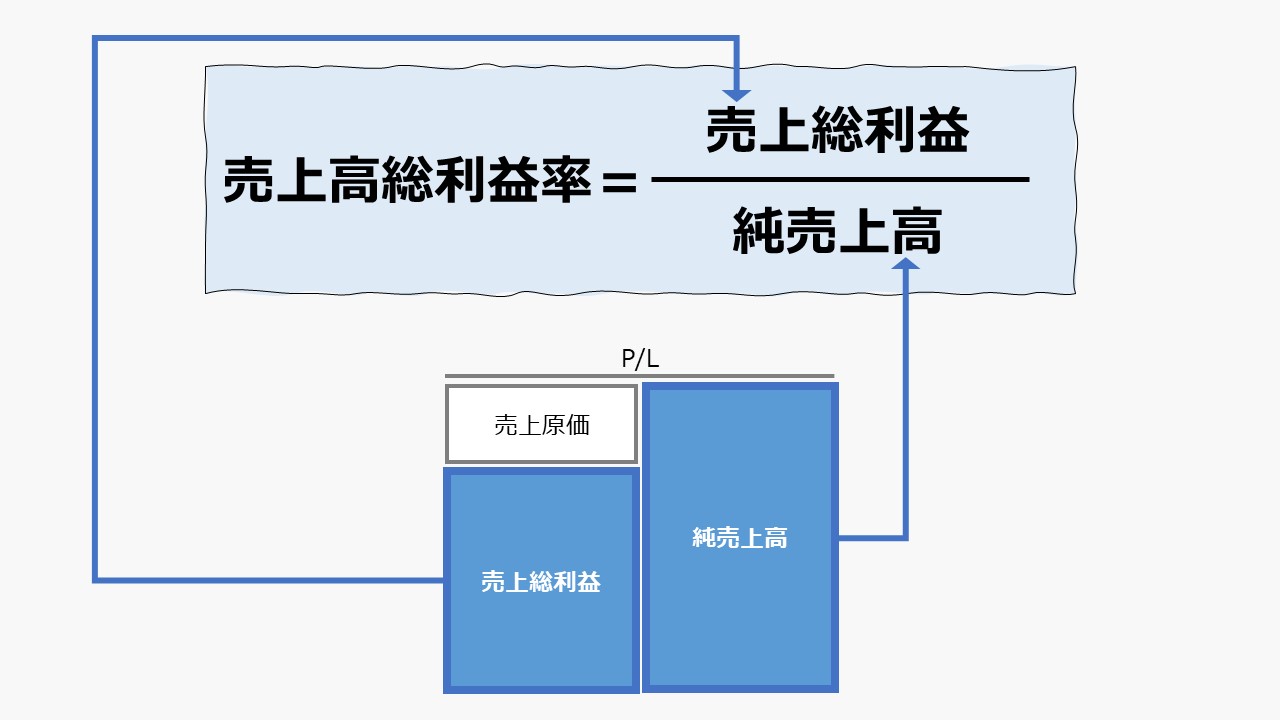

計算式

売上高営業利益率は、売上高から売上原価と販管費を差し引いた営業利益の売上高に占める割合を表し、利益率の代表的な指標のひとつである。

\( \displaystyle \bf 売上高営業利益率= \frac{営業利益}{純売上高} \times 100\%\)

「純売上高」の意味は、売上値引、売上戻し(返品)、売上割戻を除いた金額である。

この指標の単位は「%」で、100を掛けて百分率で表す。いわゆる企業の本業からの収益の採算性を示す。

- 営業利益:本業からの利益。売上高から売上原価と販管費を差し引いた利益

- 純売上高:総売上高-(売上値引・売上戻し・売上割戻)

定義と意味

売上高営業利益率は、「収益性分析」「Profitability Ratio」の代表的な指標のひとつである。

一般的には、その企業が営む事業の中心的な採算を見るための指標として認識されている。顧客から商材の販売を通じて得た売上高から本業たるビジネスを運営するコストを差し引いた利益が売上高に占める割合を見る。

売上原価は、社外から調達した商品・原材料の購入額だとしたら、販管費は社内のリソースを使うことで発生する費用である。

売上高 – (社外調達コスト + 社内調達コスト)= 営業利益

販管費の内容を費目の性質から大別すると、次の3つに大別される。

①R&D費用やマーケティング費用:将来の利益を稼ぐため現在使ったコスト

②営業費用:現在の商材を販売するために現在使ったコスト

③管理費用:法人・組織として存在するために現在も未来も大体同じ額だけかかる運営維持コスト

売上高総利益率は、現在扱っている商材の商品魅力度を直接的に測定するものだが、売上高営業利益率は、その事業が現在も未来も継続的にかつ健全に運営している採算性が十分に取れているかを測定するものである。

それは、R&D費・マーケティング費用といった未来まで会社が存続するための将来投資と、現在も未来も同じように企業が存続するとしたら、継続的に必要になる運営コストの双方を負担したうえで利益が出ているか(黒字になっているか)を知ることができるからである。

短期的には資金繰りの創意工夫により、資金ショートを回避することができても、中長期的には営業黒字が継続できないと、早晩、資金繰りが立ち行かなくなる恐れが大きい。

事業には好況・不況という外部環境による影響、好調・不調という内部資源の問題による影響から、売上高や利益額には波がある(景気変動による影響など)のが通常である。

だから、稼げるタイミングでは、何年分の先行投資を貯めて経営の足腰を強くできるか、稼げないタイミングでは、何年先までなら事業回復を見込めるまで辛抱できるか、売上高営業利益率を一種のリトマス試験紙として事業収益性の採算レベルをウォッチすることは重要である。

そのために、社内に複数に事業を抱える多角化が進んでおり、組織も複数事業部制を採用しているならば、事業単位、事業部組織単位で売上高営業利益率が把握できることが望ましい。

その際に、本社管理費などに代表される、共通費の配賦の取り扱い方法が、管理会計上の主要なテーマとなる。

解釈と使用法

営業利益は、下記のように分解することができる。

\( \displaystyle \bf 営業利益= 売上高 – 売上原価 – 販管費\)

\( \displaystyle \bf =(販売単価 \times 販売数量)-(原価単価 \times 販売数量)- 販管費\)

\( \displaystyle \bf = (販売単価 – 原価単価)\times 販売数量 – 販管費 \)

よって、売上総利益を高めるには、

①販売単価↑

②原価単価↓

③販売数量↑

④販管費↓

これら4つの変数をコントロールすることになる。

これら4つの変数の内、①~③の変数を使うことでどうやって売上高総利益(利益率)を高めるかは、別稿で説明する。

ここでは、④販管費のみを取り上げる。

販管費は、売上高(操業度、経営活動レベル)の増減に関わらず、ある程度一定した支出額を伴う費用であるため、そのほとんどが固定費といえる。

固定費は、その発生理由の性質から、次の3つに大別される。

①オペレーティングコスト:経営活動を維持するために必要(物流費)

②ポリシーコスト:経営者の裁量で管理できる(広告宣伝費、R&D費用)

③コミテッドコスト:経営資源を調達できる環境を整えるのに必要(減価償却費、賃借料)

上記①②はある程度、足元の業績を見ながら支出をコントロールすることができる。但し、将来の企業成長のための投資(ポリシーコスト)を止めることは同時に企業の将来性を傷つけるリスクと裏腹となる。

③は、①②に比べて金額が大きくなること、減価償却費に代表されるように、その支出を決定する投資意思決定ははるか昔に行われていることから、特に固定費管理のテーマとして細心の注意を払って支出計画を立案する必要がある。

その際に売上高営業率を用いてコミテッドコストを管理する方法がある。

業績予測ができる範囲(2~5年)で、売上高営業利益率がプラスを維持できる限界を見極めて、コミテッドコストを強いられる投資案件の選択を行う。

仮に一時的にでも売上高営業利益率がマイナスに陥る固定費計画になった場合は、売上高営業利益率がマイナスの間に資金繰り上の問題が起きないか、資金収支計画を厳重に再点検し、資金確保の目途が立つ範囲に投資計画を収めることが肝要になる。

そういう意味で、以下では、中長期のコミテッドコストの発生をコントロールするという目線から、

逆に、売上高営業利益率が上昇しているならば、

ちなみに、売上高営業利益率がプラスでも、資金繰りの問題に直面する可能性がある。

それは、資金を支払利息を必要とする他人資本から調達した場合、その支払利息分も原則的には本業たる営業利益で賄うことが健全な財務戦略となるからである。

そのため、戦後経済の中で、銀行借入が主要な資金調達方法であった日本企業では、売上高営業利益率よりも、経常利益額の管理が相対的に重要視されてきた経緯もある。

ただし、昨今の低金利(マイナス金利)の情勢下、また、米国基準(SEC基準)、IFRSでは経常利益という段階利益概念がないため、売上高営業利益率または売上高純利益率による収益性分析を重要視する傾向が高くなっている。

営業利益より下の段階利益を用いた売上高利益率指標の功罪については、別稿で説明する。

シミュレーション

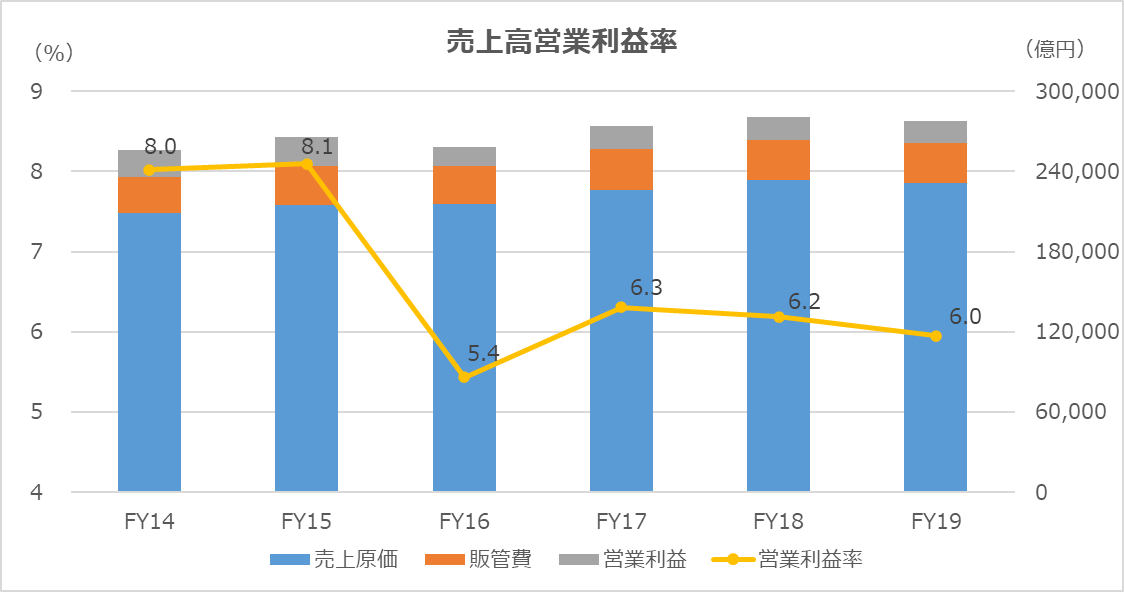

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「商品・製品売上高」「売上原価」「販管費」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品にかかる売上原価と金融費用を区分表示しているため、製商品にかかる売上原価のみを抽出した。販管費はP/Lの表示科目をそのまま使用している。

トヨタ自動車は、細かく見ると、FY15とFY16の間に営業利益率の水準の非連続が観察される。この非連続の要因の多くは、販管費が固定費であるため、売上高の増減とは呼応せずに、毎期一定額または微増で推移していることにある。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント