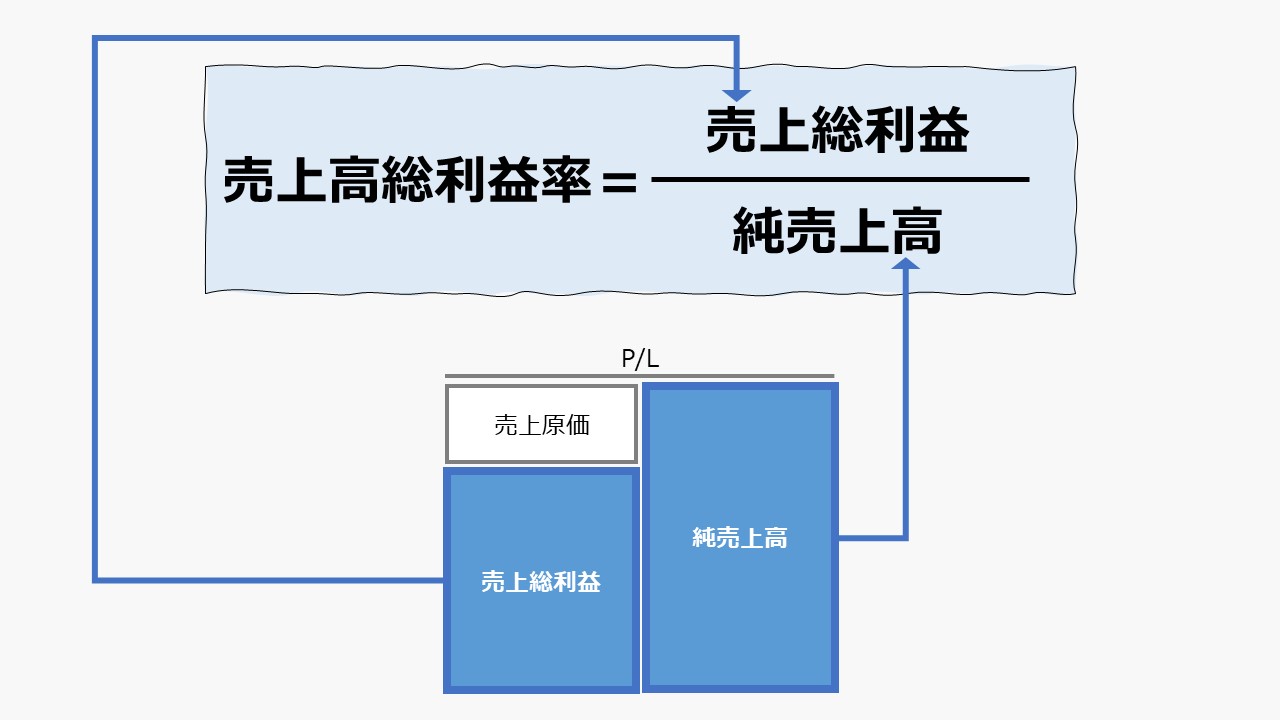

計算式

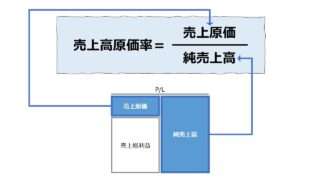

売上高総利益率は、売上高粗利率とも呼ばれる。売上高から売上原価を差し引いた売上総利益(粗利)の売上高に占める割合を表し、利益率の代表的な指標のひとつである。

\( \displaystyle \bf 売上高総利益率= \frac{売上高総利益}{純売上高} \times 100\%\)

\( \displaystyle \bf = \frac{(純売上高-売上原価)}{純売上高}\times 100\% \)

「純売上高」の意味は、売上値引、売上戻し(返品)、売上割戻を除いた金額である。

この指標の単位は「%」で、100を掛けて百分率で表す。顧客から受け取る販売代金に占める一番広い概念の儲けがどれくらいの比率で含まれているかを示す。

- 売上総利益(粗利):売上高から仕入原価または製造原価を差し引いた利益

- 純売上高:総売上高-(売上値引・売上戻し・売上割戻)

定義と意味

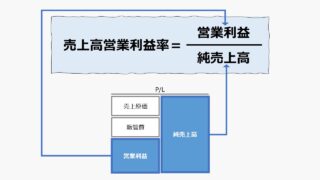

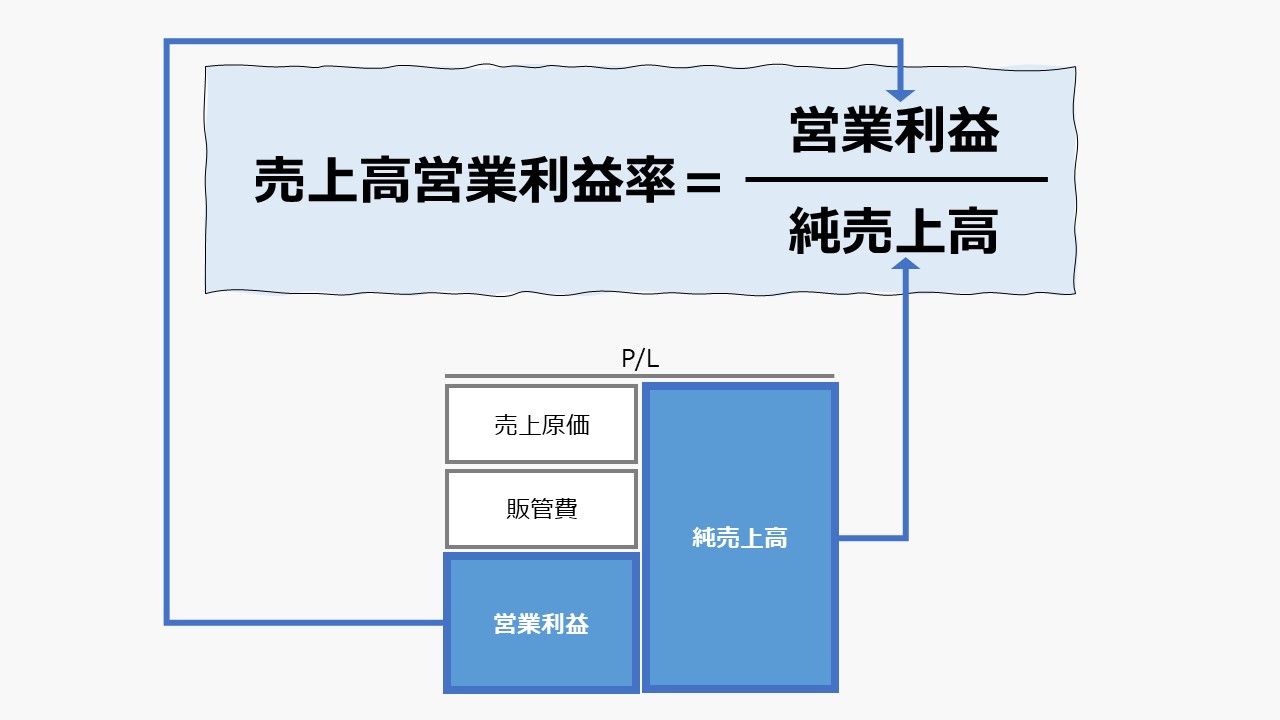

売上高総利益率は、「収益性分析」「Profitability Ratio」の代表的な指標のひとつである。

一般的には、売上高ベースの利益率指標の中では最も利益概念が広いものであり、全ての収益分析の要素の根源となるものである。

売上高から差し引かれる売上原価は、商品・原材料の購入原価、購入にあたっての付随費用、製品の場合は加えて社内で発生する加工費(労務費および製造間接費)から構成される。

よって、製商品・サービスの基本的な原価を意味するので、売上高から売上原価を差し引いた利益概念である売上高総利益(粗利)は、ストレートにその製商品・サービスが持っている基本的な価値、商品力ということができる。

製商品・サービスの取得・生産にかかったコストを上回る価格を顧客に認めてもらい販売代金を支払ってもらうので、売上総利益(粗利)は顧客から認知された付加価値と呼ぶこともできる。

この金額が販売代金に占める割合が高ければ、その後に発生する諸経費を差し引いても最終的な儲けを計上できるかもしれない。すべての収益性分析の最初にくるものであるといっても過言ではない。

解釈と使用法

売上総利益は、下記のように分解することができる。

\( \displaystyle \bf 売上高総利益= 売上高 – 売上原価\)

\( \displaystyle \bf =(販売単価 \times 販売数量)-(原価単価 \times 販売数量)\)

\( \displaystyle \bf = (販売単価 – 原価単価)\times 販売数量 \)

よって、売上総利益を高めるには、

①販売単価↑

②原価単価↓

③販売数量↑

これら3つの変数をコントロールすることになる。

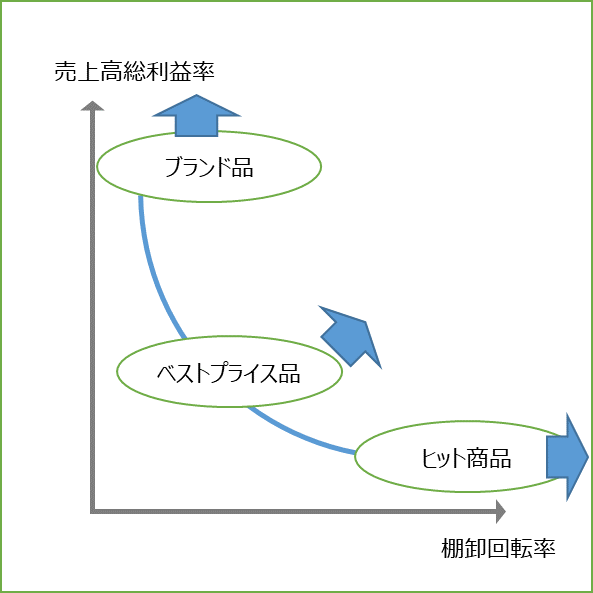

これら3つの売上総利益のための変数は、企業にとって基本的な価格戦略のパターンを形成させる。

①ブランド品戦略

顧客にブランド価値を訴求し、高いマージン率を実現する高価格での商品販売を図る。販売数量が伸ばせなくても、商品一単位当たりの利益率を高めることで、全体の利益を増やすことができる。

②ヒット商品戦略

ロングセラー商品戦略と同様の原理。商品一単位当たりのマージン率はそこそこでも、販売量を飛躍的に増やすことで、商品一単位当たりのコストダウンを実現し、全体の利益を増やすことができる。

販売数量により注目すれば「ヒット商品」狙いになるし、商品寿命の長さにより注目すれば「ロングセラー商品」狙いとなる。

③ベストプライス商品戦略

そこそこの品質のもの(従来よりは圧倒的に高品質)をいい値頃感で販売する戦略。ブランド品戦略とヒット商品戦略のいいとこ取りを狙う。

世の中の製商品・サービスには、高いマージン率のものはそれほど数が出ず、日用品などは低価格で数を売る(薄利多売)という商品戦略がつきものだった。

20年ほど前から、両者のいいとこ取りのベストプライス商品戦略が目立つようになった。

PB商品にも関わらず高品質を歌い文句にしているセブンプレミアム、機能性素材を重視したユニクロなど。

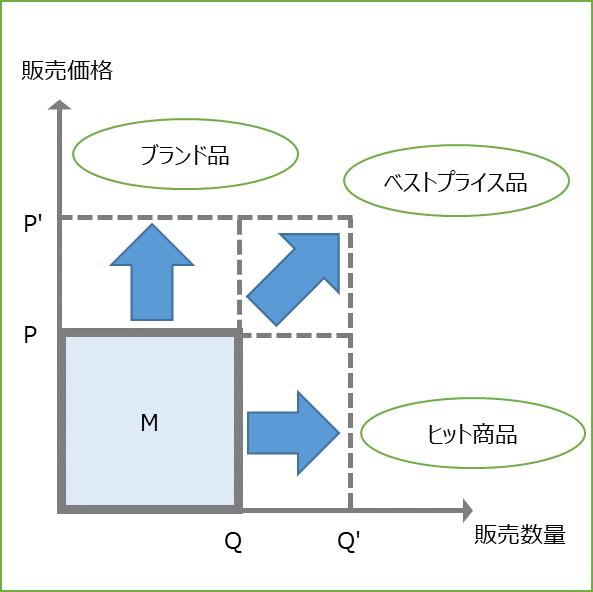

これらの商品戦略は、縦軸に価格、横軸に数量をとると、面積が販売総額(面積の広さに正比例で売上総利益額も同時に表すことができる)となる。

この面積(M)を、P→P’の方向に広げる方向は、ブランド品戦略を採ることになるし、Q→Q’に広げる方向は、ヒット商品戦略を採ることになる。

ベストプライス戦略は、P’とQ’とを同時に達成することを試みることになり、難易度が増す分、リターンも大きくなる。

企業外の立場の者が内部の販売単価・コスト情報を知ることは非常に難しい。しかし、売上高総利益率を見ることで、外部の分析者もある程度、分析対象企業が「ブランド品戦略」を採用しているのか、「ヒット商品戦略」を採用しているのか、窺い知ることはできる。

特に、同質的な市場で競争している場合には、競合他社の売上総利益率と比較することで、その市場での商品戦略の出来具合を測ることができる。

以下では、対前年対比や競合他社との比較をベンチマークとして示すことで、この指標が示す数値結果を評価するならば、

逆に、売上高総利益率が上昇しているならば、

ちなみに、売上高、売上総利益、売上高総利益率の組み合わせだけでも、かなりことが分かる。

| 売上高 | 売上総利益 | 売上総利益率 | 商品戦略の推移予想 |

|---|---|---|---|

| ↑ | ↑ | ↑ | ベストプライス戦略が大当たり |

| ↑ | ↑ | ↓ | ヒット商品戦略/薄利多売が成功 |

| ↑ | ↓ | ↑ | ブランド品戦略が成功 |

| ↑ | ↓ | ↓ | 増収減益。儲けなき煩忙 |

| ↓ | ↑ | ↑ | 減収増益。ブランド品戦略への傾斜 |

| ↓ | ↑ | ↓ | 減収増益。ヒット商品戦略への傾斜 |

| ↓ | ↓ | ↑ | 減収減益。ブランド品戦略結実の萌芽あり |

| ↓ | ↓ | ↓ | 減収減益。打つ手全てダメ |

シミュレーション

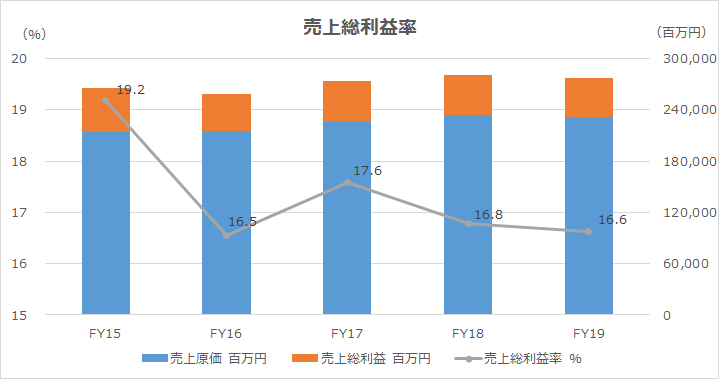

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「商品・製品売上高」「売上原価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品にかかる売上原価と金融費用を区分表示しているため、製商品にかかる売上原価のみを抽出した。

トヨタ自動車は、細かく見ると、FY15とFY16の間に売上総利益率の水準の非連続が観察される。しかし他社との比較からはそう大きな変動ではない。強いて言うなら、CASEへの対応のため、原価構造(≒固定費)がこの時点で変容したことが窺われる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント