原価値入率設定

公式一覧

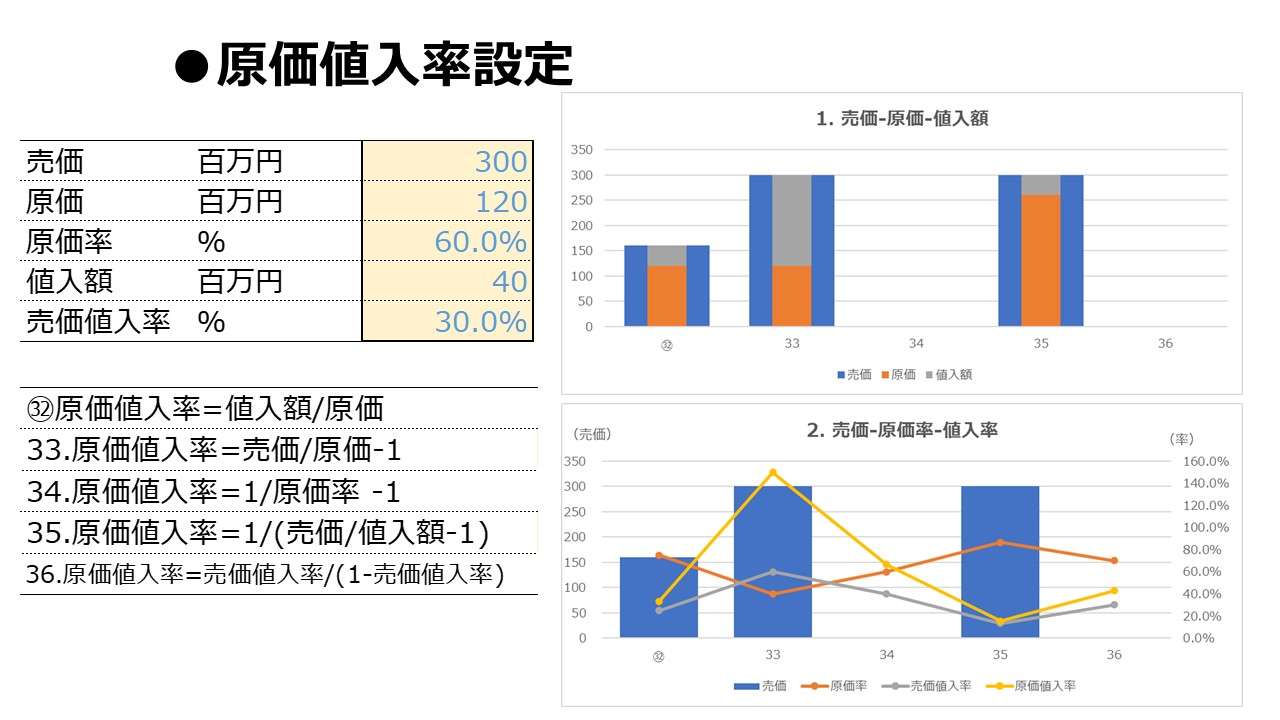

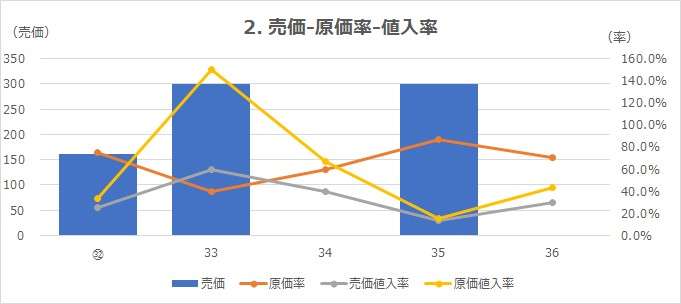

原価値入率 を決定するのに、原価値入率以外の「売価(=販売価格)」「原価」「値入額(=利益額)」「原価率」「売価値入率」の5要素を用いる。

| # | 計算式 | 売価 | 原価 | 値入額 | 原価率 | 売価値入率 | 原価値入率 |

|---|---|---|---|---|---|---|---|

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | ○ | ○ | ● | |||

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | ○ | ○ | ● | |||

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | ○ | ● | ||||

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | ○ | ○ | ● | |||

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) | ○ | ● |

公式別テンプレート

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | |

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | |

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | |

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | |

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) |

\( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \)

原価値入率を定義する商の恒等式がそのまま公式に用いられる。

㉜ \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \)

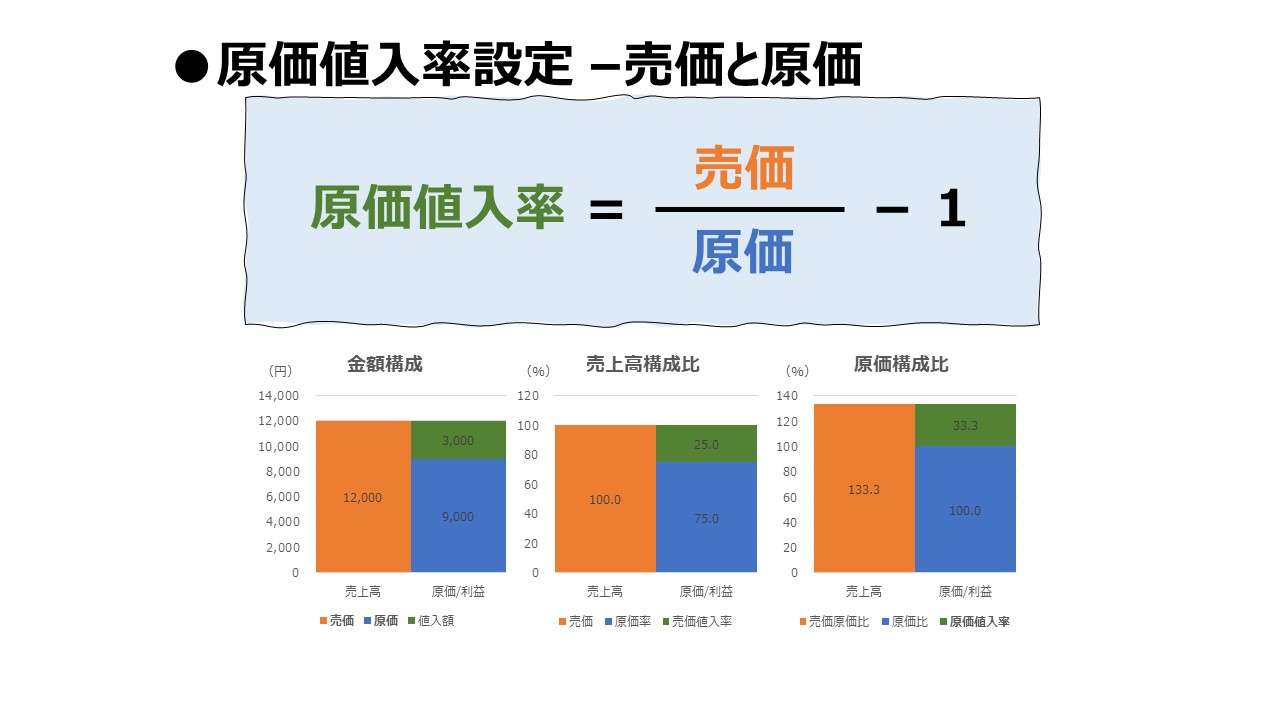

\( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \)

㉜式に、利益恒等式を変形させた⓯式を代入することで、値入額を売価に置き換えた式で原価値入率が求められる。

㉜ \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \)

⓯ \( \displaystyle \bf 値入額=売価-原価 \)

⓯式を㉜式の分子に代入して、原価値入率で式を整理すると、

\( \displaystyle \bf 原価値入率=\frac{売価-原価}{原価} \)

\( \displaystyle \bf 原価値入率=\frac{売価}{原価}-\frac{原価}{原価}\)

33. \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1\)

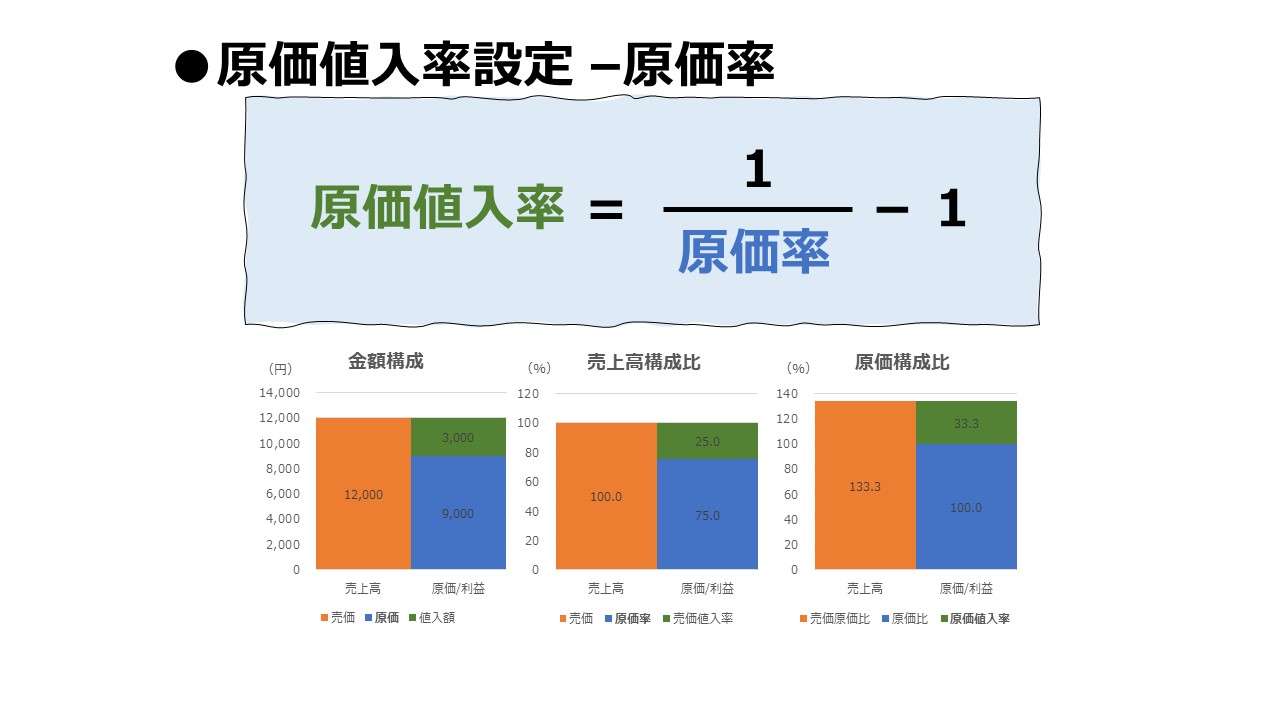

\( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \)

33式に、原価率の定義式である㉒式を代入することで、原価率だけで原価値入率を求められる。

33. \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1\)

㉒ \( \displaystyle \bf 原価率=\frac{原価}{売価} \)

まず原価率に相当する項ができるように33式を変形させてから、㉒式を代入すると、

\( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1\)

\( \displaystyle \bf 原価値入率=\frac{1}{\left(\frac{原価}{売価}\right)}-1\)

34. \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1\)

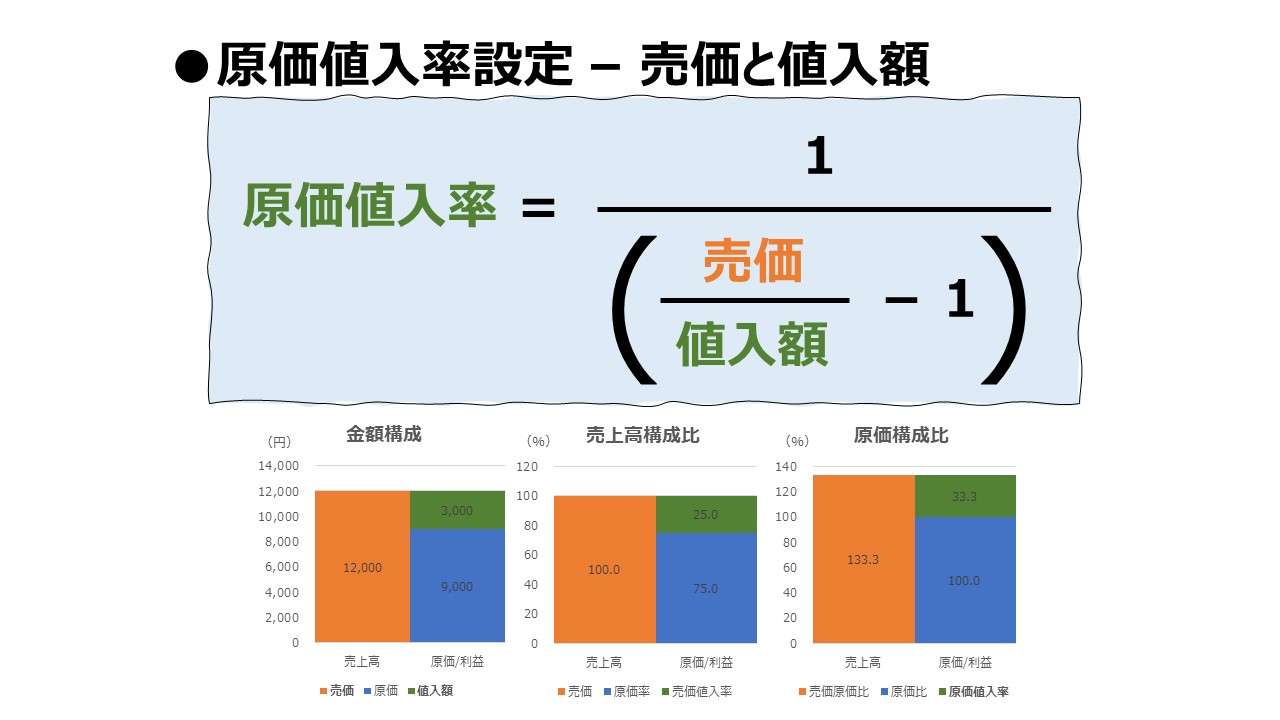

\( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \)

原価値入率の定義式である商の恒等式㉜式に、利益恒等式の変形である❽式を代入することで、値入額を売価に置き換えた式で原価値入率が求められる。

㉜ \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \)

❽ \( \displaystyle \bf 原価=売価-値入額 \)

㉜式の分母に❽式を代入して、原価値入率で式を整理すると、

\( \displaystyle \bf 原価値入率=\frac{値入額}{売価-値入額} \)

\( \displaystyle \bf 原価値入率=\frac{\left(\frac{値入額}{値入額}\right)}{\left(\frac{売価-値入額}{値入額}\right)} \)

35. \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \)

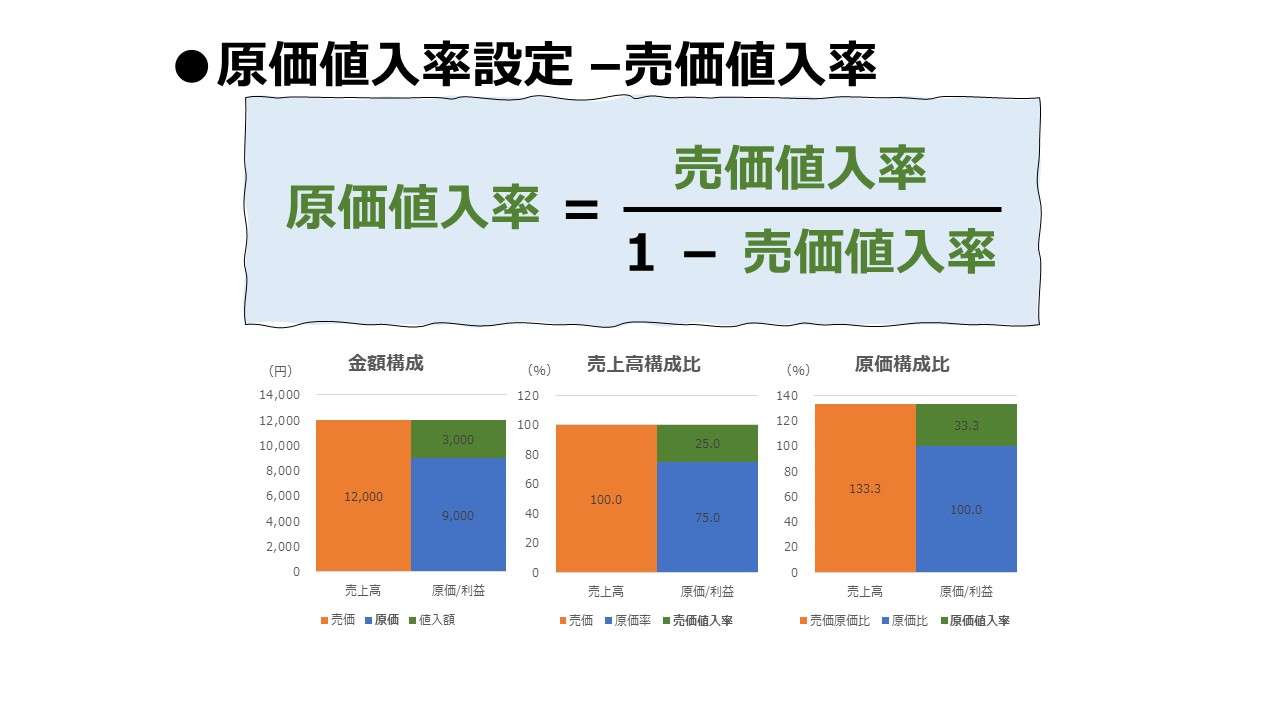

\( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~~~~~~} \)

35式に、値入額の定義式のひとつである16式を代入すると、売価値入率だけで原価値入率を求められる。

35. \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \)

⑯ \( \displaystyle \bf 値入額=売価\times売価値入率 \)

35式の分母に⑯式を代入して、原価値入率で式を整理すると、

\( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{売価\times売価値入率}-1} \)

\( \displaystyle \bf 原価値入率=\frac{1}{\frac{1}{売価値入率}-1}~~~~~ \)でもよいが、

\( \displaystyle \bf 原価値入率=\frac{1}{\frac{1}{売価値入率}-\frac{売価値入率}{売価値入率}} \)

\( \displaystyle \bf 原価値入率=\frac{1}{\left(\frac{1-売価値入率~~~~~}{~~~売価値入率~~~~~}\right)} \)

36. \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \)

原価値入率設定モデル比較テンプレート

他の計算要素から原価値入率設定ができるテンプレートをExcelで作成した。

このExcelテンプレートは、5種類の原価値入率設定のモデルを横並びで比較するところに重点が置かれている。

理想とする原価値入率を5つのモデルを相互比較しながら一つに絞り込むプロセスで用いる。

入力欄の青字になっている「売価」「原価」「値入額」「原価率」「売価値入率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

公式一覧

| # | 計算式 | 売価 | 原価 | 値入額 | 原価率 | 売価値入率 | 原価値入率 |

|---|---|---|---|---|---|---|---|

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | ● | ○ | ○ | |||

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | ● | ○ | ○ | |||

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | ● | ○ | ○ | |||

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | ● | ○ | ○ | |||

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | ● | ○ | ○ | |||

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | ● | ○ | ○ | |||

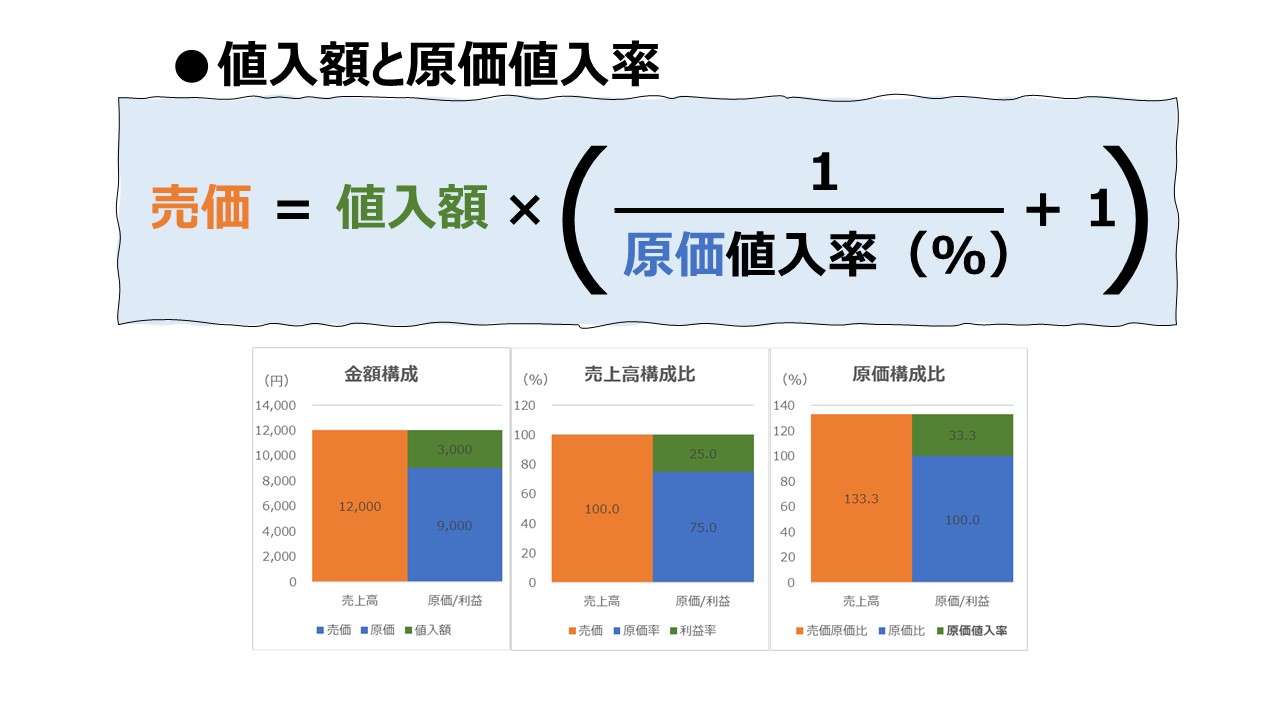

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) | ● | ○ | ○ | |||

| ❽ | \( \displaystyle \bf 原価=売価-値入額 \) | ○ | ● | ○ | |||

| ⑨ | \( \displaystyle \bf 原価=売価\times原価率 \) | ○ | ● | ○ | |||

| 10 | \( \displaystyle \bf 原価=売価\times(1-売価値入率) \) | ○ | ● | ○ | |||

| 11 | \( \displaystyle \bf 原価=\frac{~~~~~~~~~~~~売価~~~~~~~~~~~~~~~}{(1+原価値入率)~~~~~}\) | ○ | ● | ○ | |||

| ⑫ | \( \displaystyle \bf 原価=\frac{値入額}{原価値入率}\) | ● | ○ | ○ | |||

| 13 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{1-原価率~~~~~}-1\right)\) | ● | ○ | ○ | |||

| 14 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{売価値入率}-1\right)\) | ● | ○ | ○ | |||

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | ○ | ○ | ● | |||

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | ○ | ● | ○ | |||

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | ○ | ● | ○ | |||

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | ○ | ● | ○ | |||

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | ○ | ● | ○ | |||

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | ○ | ● | ○ | |||

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) | ○ | ● | ○ | |||

| ㉒ | \( \displaystyle \bf 原価率=\frac{原価}{売価} \) | ○ | ○ | ● | |||

| 23 | \( \displaystyle \bf 原価率=1-\frac{値入額}{売価} \) | ○ | ○ | ● | |||

| 24 | \( \displaystyle \bf 原価率=1-売価値入率 \) | ● | ○ | ||||

| 25 | \( \displaystyle \bf 原価率=\frac{1}{1+\frac{値入額}{原価}}\) | ○ | ○ | ● | |||

| 26 | \( \displaystyle \bf 原価率=\frac{1}{1+原価値入率~~~~~}\) | ● | ○ | ||||

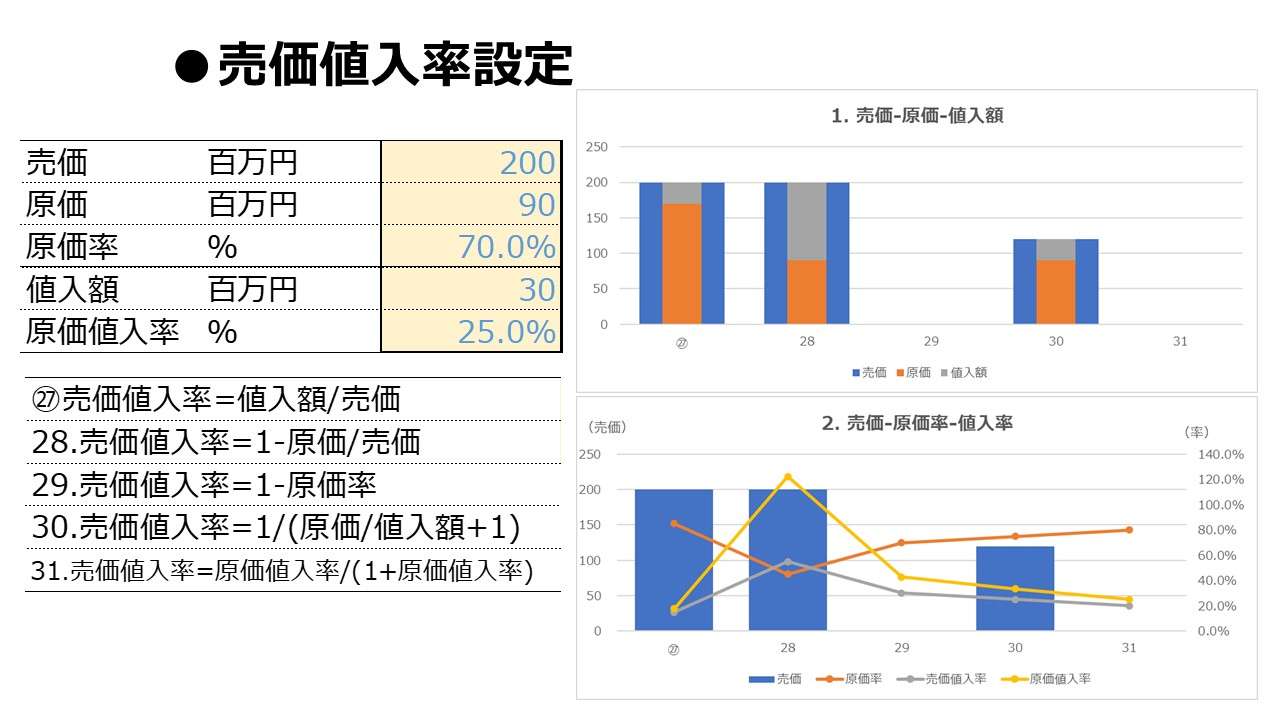

| ㉗ | \( \displaystyle \bf 売価値入率=\frac{値入額}{売価}\) | ○ | ○ | ● | |||

| 28 | \( \displaystyle \bf 売価値入率=1-\frac{原価}{売価}\) | ○ | ○ | ● | |||

| 29 | \( \displaystyle \bf 売価値入率=1-原価率\) | ○ | ● | ||||

| 30 | \( \displaystyle \bf 売価値入率=\frac{1}{\frac{原価}{値入額}+1} \) | ○ | ○ | ● | |||

| 31 | \( \displaystyle \bf 売価値入率=\frac{原価値入率}{1+原価値入率~~~~~} \) | ● | ○ | ||||

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | ○ | ○ | ● | |||

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | ○ | ○ | ● | |||

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | ○ | ● | ||||

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | ○ | ○ | ● | |||

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) | ○ | ● |

コメント