はじめに

この価格設定公式一覧は、政策的価格設定(値付け、値決め)のノウハウではなく、価格設定の計算要素から、既知や前提の入力変数によって、特定の目標値(試算結果、シミュレーション結果)を得るためのものである。

このシミュレーションの型を身に着けるにあたり、初心者が留意すべきものは、以下の2点である。

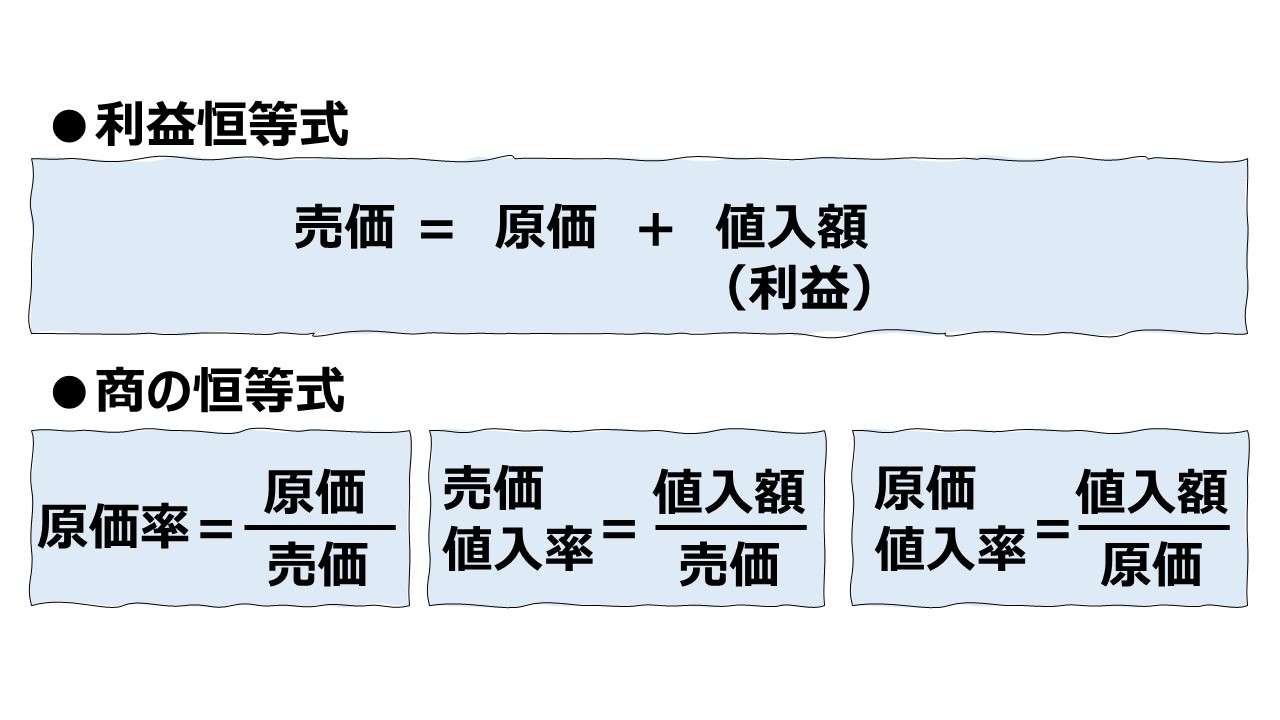

注意事項1 事前の値入額と事後の利益額

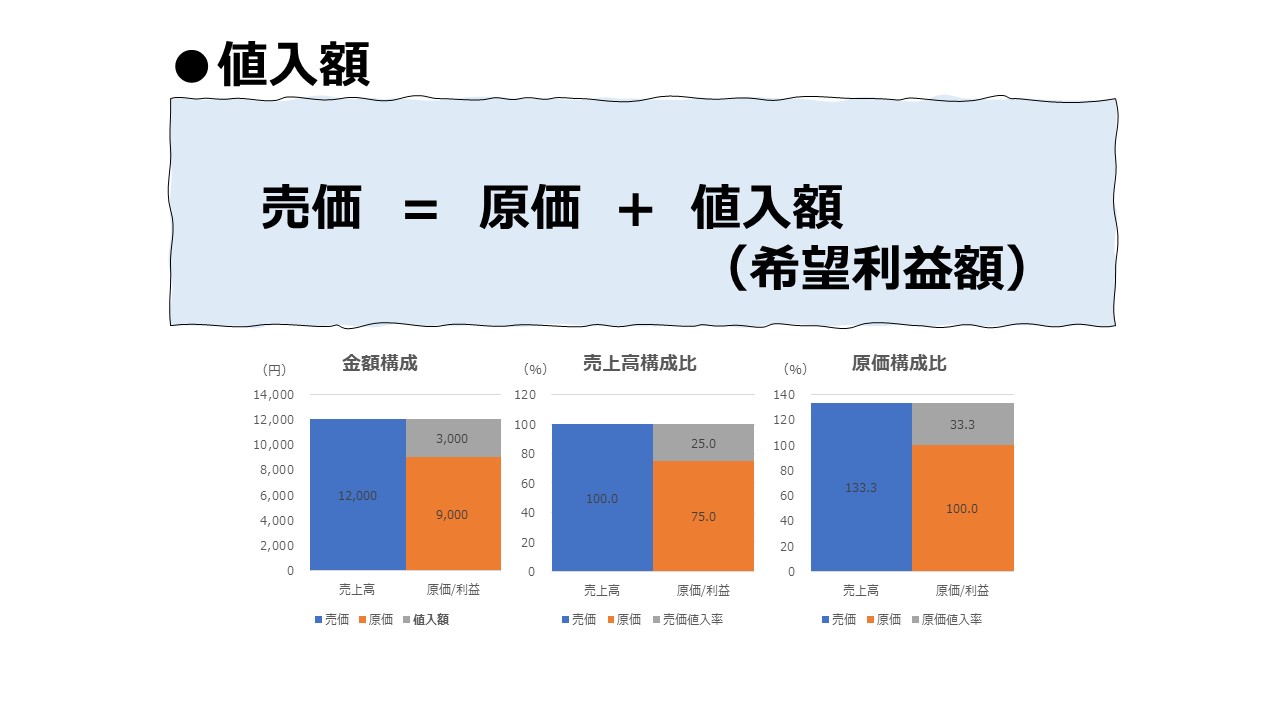

価格設定段階という事前に稼得することを希望する利益額のことを「値入額」と呼ぶ。利益額は、販売段階(または売上債権の回収段階)という事後に成立するものである。

値引き・値増し・割引・割増等の販売条件の変更がない場合にだけ、事前=事後 となる。

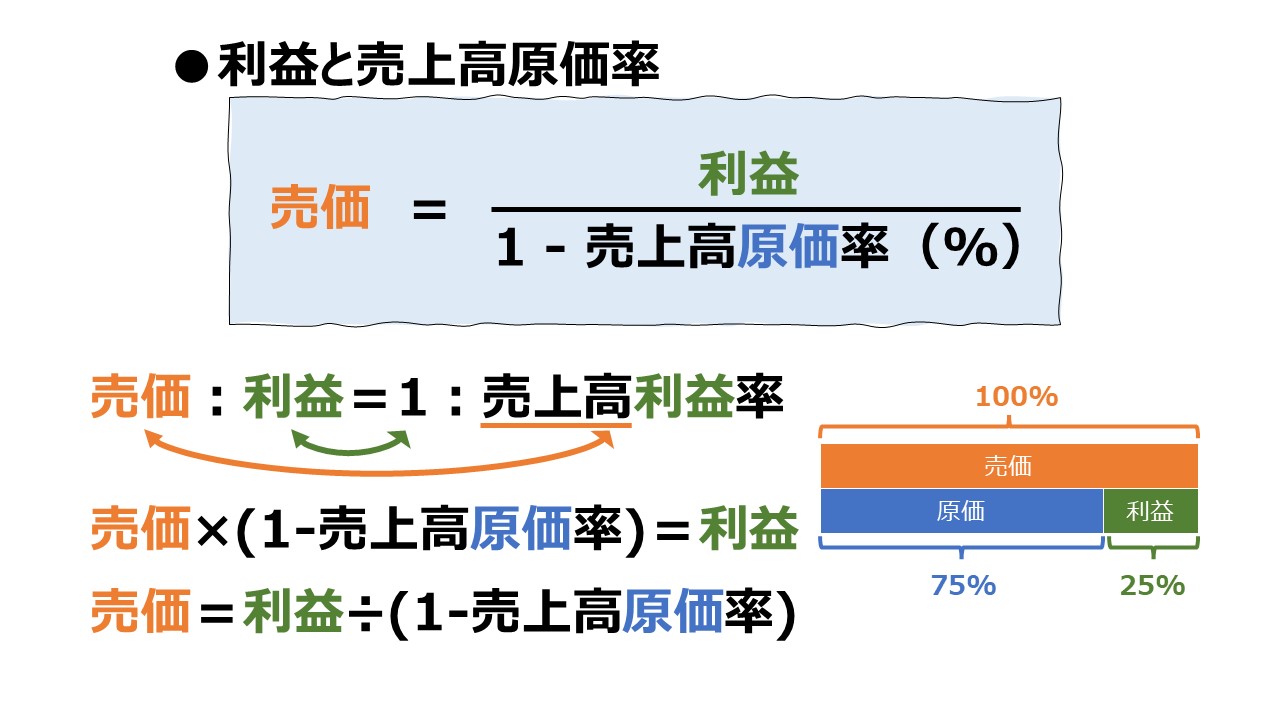

よって、従来の一般的な「利益率」(売上高利益率、売上高粗利率)は、価格設定プロセスにおいて、「値入率」(売価値入率)と呼ぶ。

注意事項2 売上比率と原価比率

財務省表分析などにおいて、一般的に用いられる利益率(=値入率)は、分母に売価(販売価格、売上高)を用いる。

価格設定プロセスにおいては、特に、値入率を計算するのに、売価と原価の両方が用いられる。

売価は、販売または回収という事後に実現されるものであるから、販売前の事前では、仕入原価や製造原価のみが既知であることが多い。

既知であるものを前提に価格設定をシミュレーションする場合、特に原価ベースの値入率を用いることが多い(特に商企業において)。

資料を読むときは、「値入率」とある場合は、原価ベースか売価ベースかを漏れなくチェックする癖をつけたい。

原価ベースであれば「原価値入率」、売価ベースであれば「売価値入率」と表記される。

単に「値入率」とだけあった場合は、多くのケースで「売価値入率」を指すことが多い傾向があるが、上記の通り、他説明箇所に気を配って本当に売価ベースで合っているかを確認したい。

公式一覧

言葉遣いに慣れていない間は、「値入」=「利益」と読み替えてもよい。

| # | 計算式 | 売価 | 原価 | 値入額 | 原価率 | 売価値入率 | 原価値入率 |

|---|---|---|---|---|---|---|---|

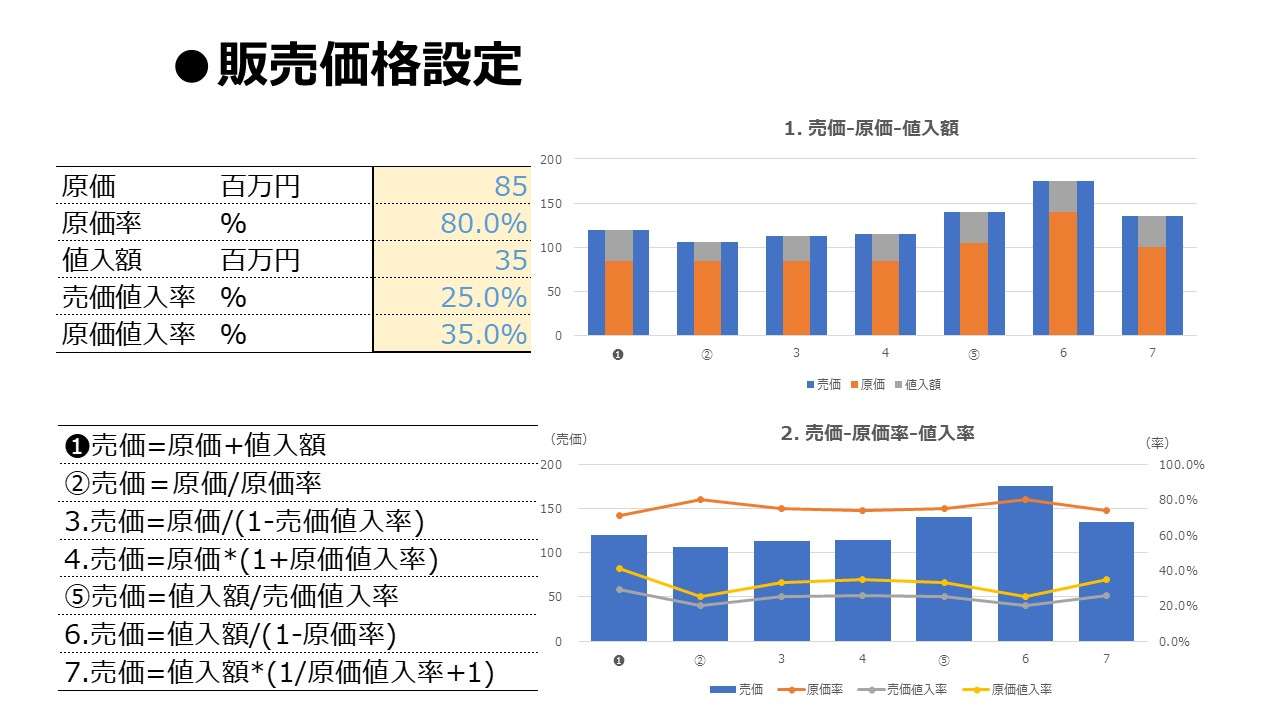

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | ● | ○ | ○ | |||

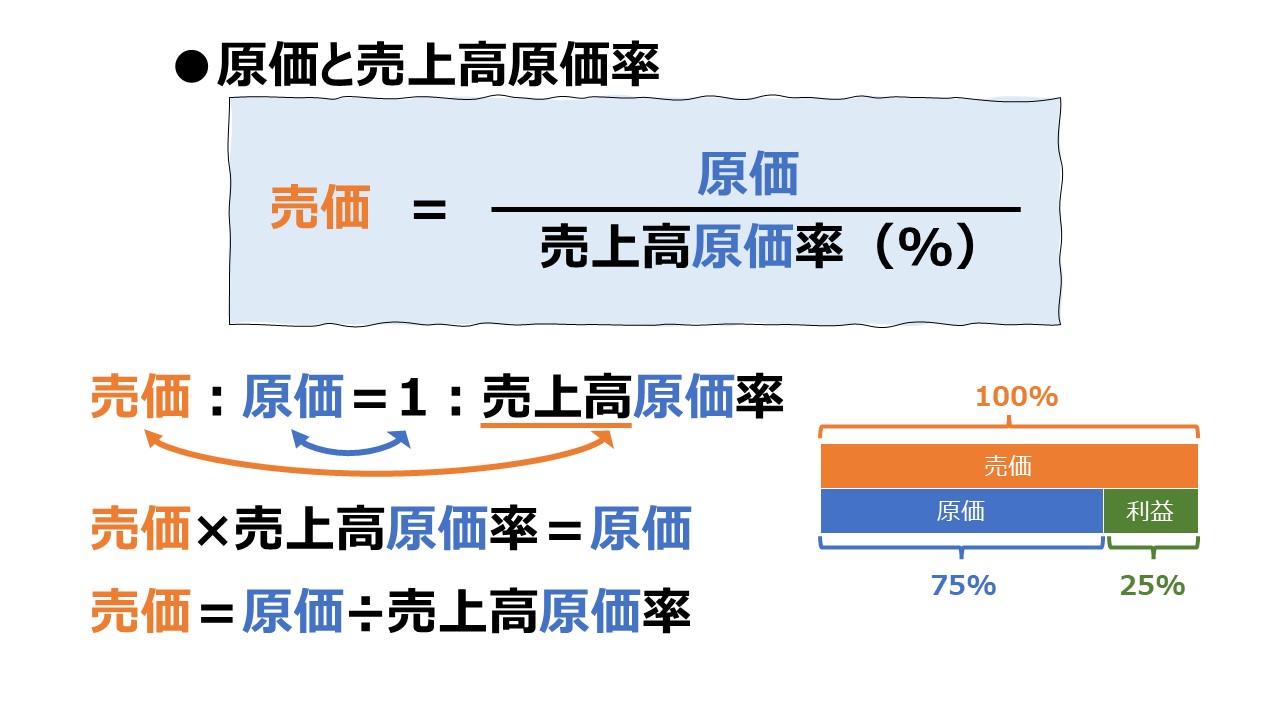

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | ● | ○ | ○ | |||

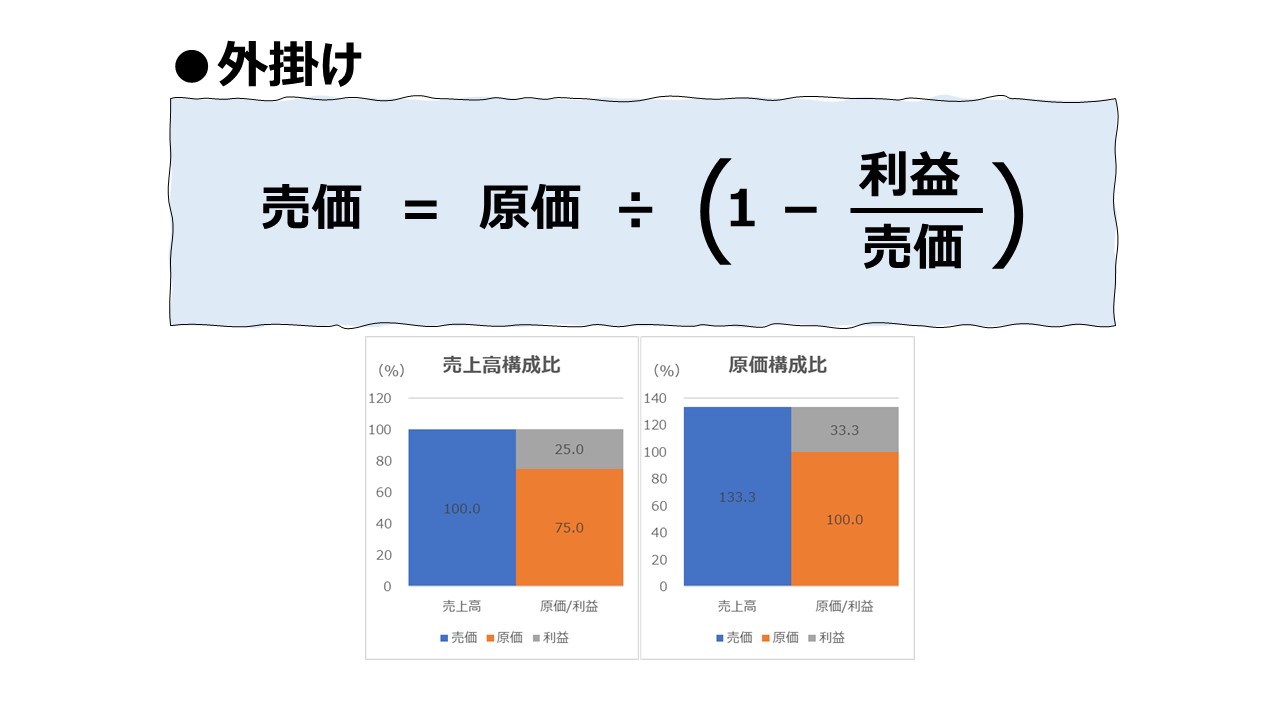

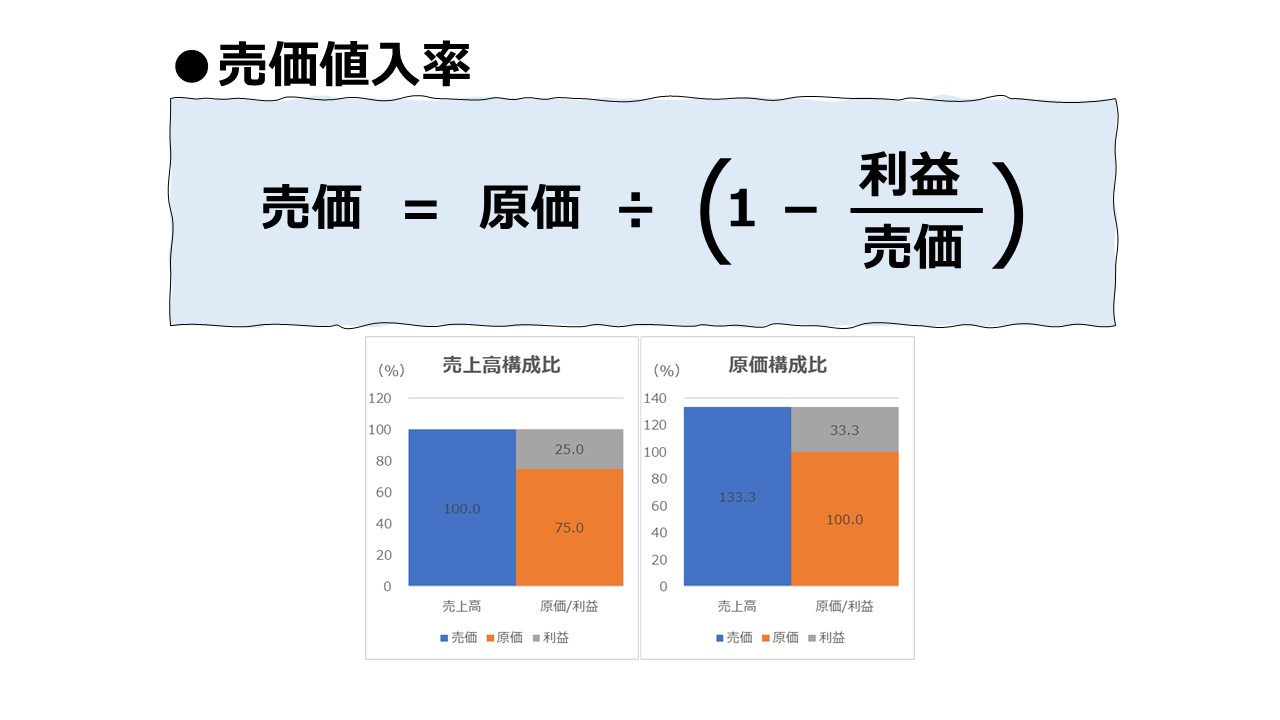

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | ● | ○ | ○ | |||

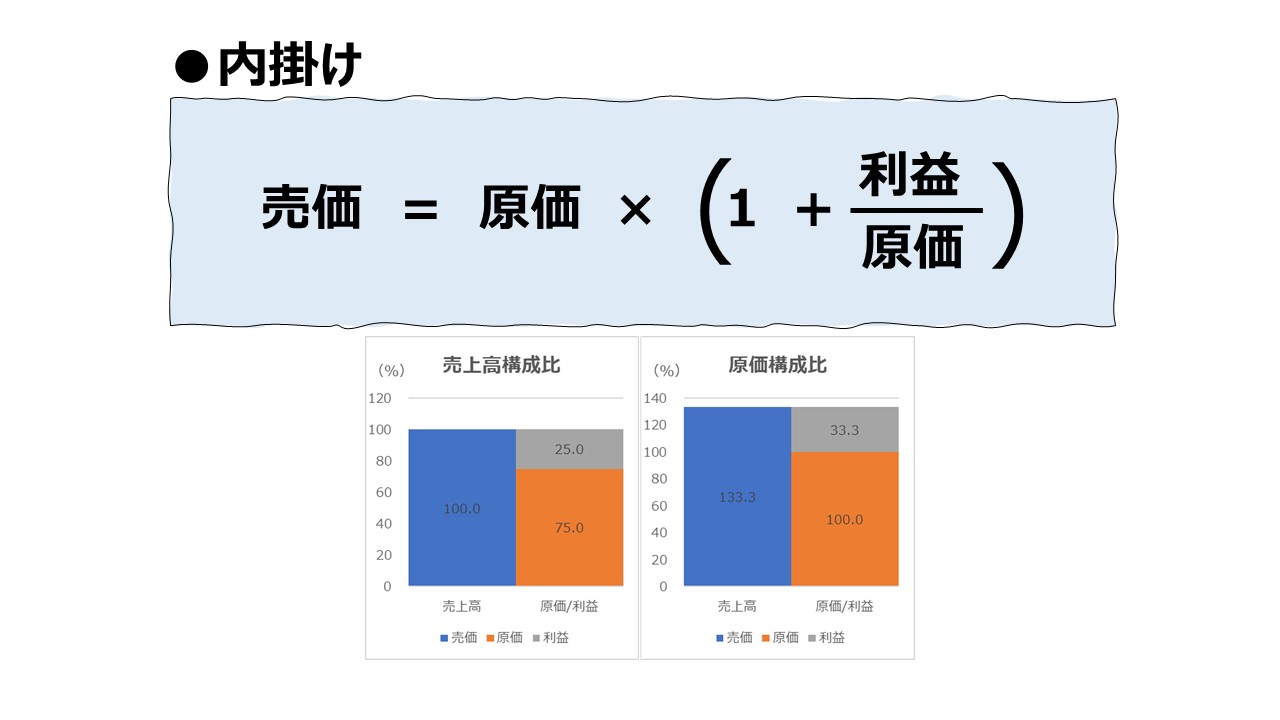

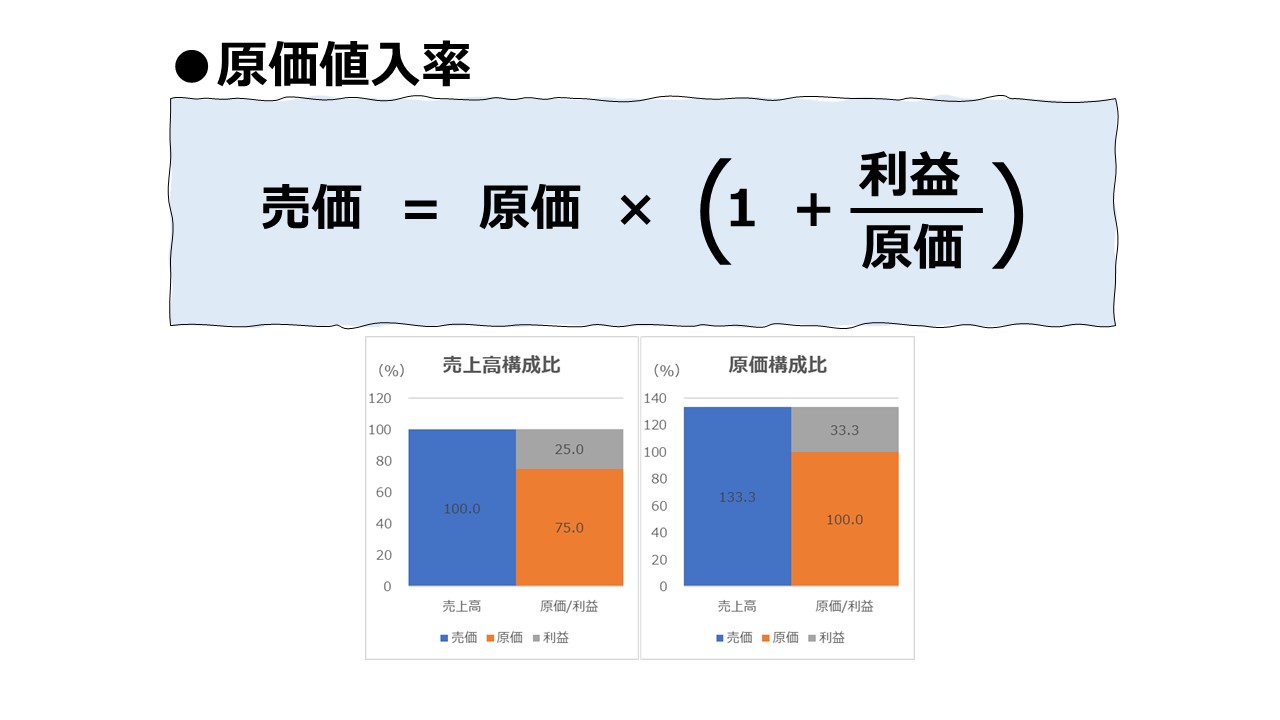

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | ● | ○ | ○ | |||

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | ● | ○ | ○ | |||

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | ● | ○ | ○ | |||

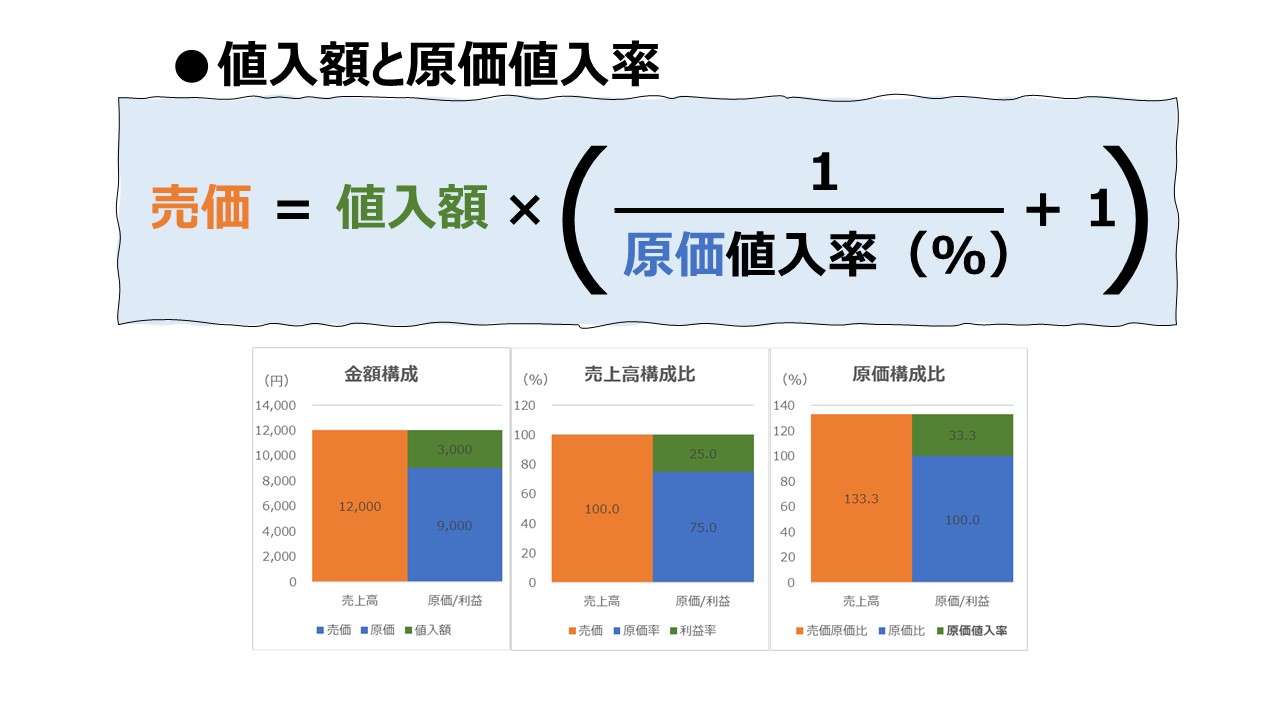

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) | ● | ○ | ○ | |||

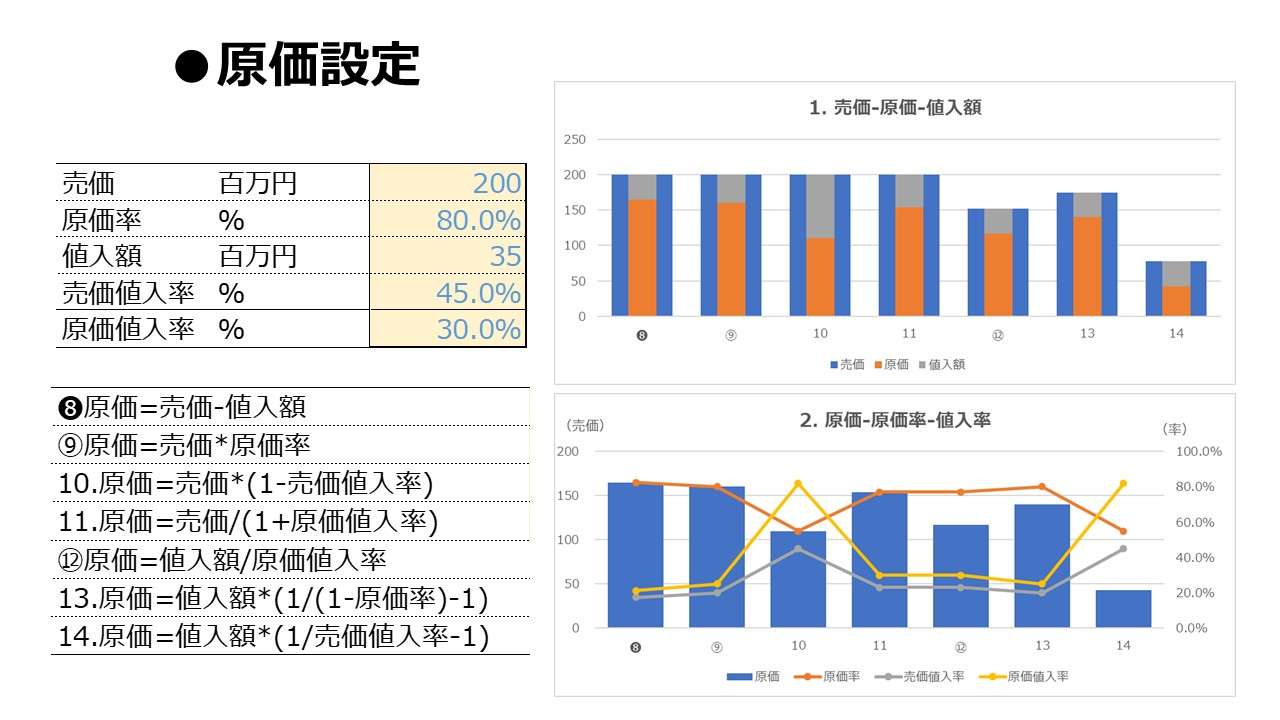

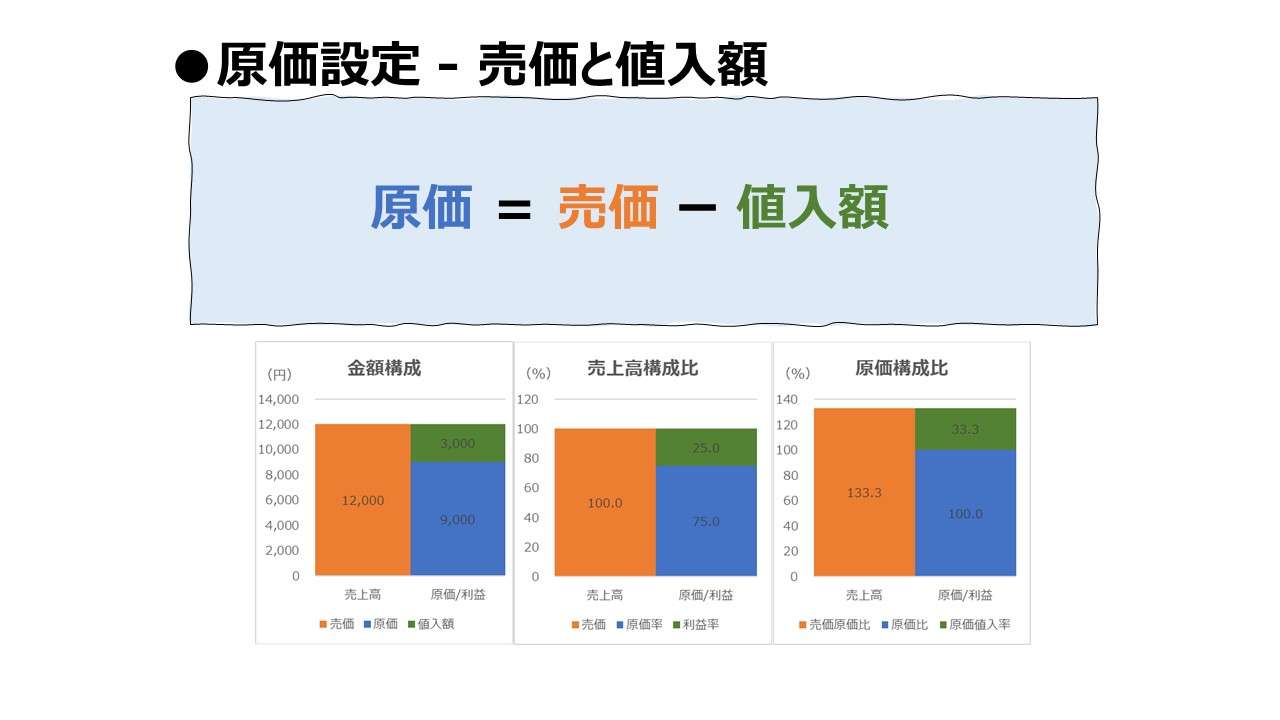

| ❽ | \( \displaystyle \bf 原価=売価-値入額 \) | ○ | ● | ○ | |||

| ⑨ | \( \displaystyle \bf 原価=売価\times原価率 \) | ○ | ● | ○ | |||

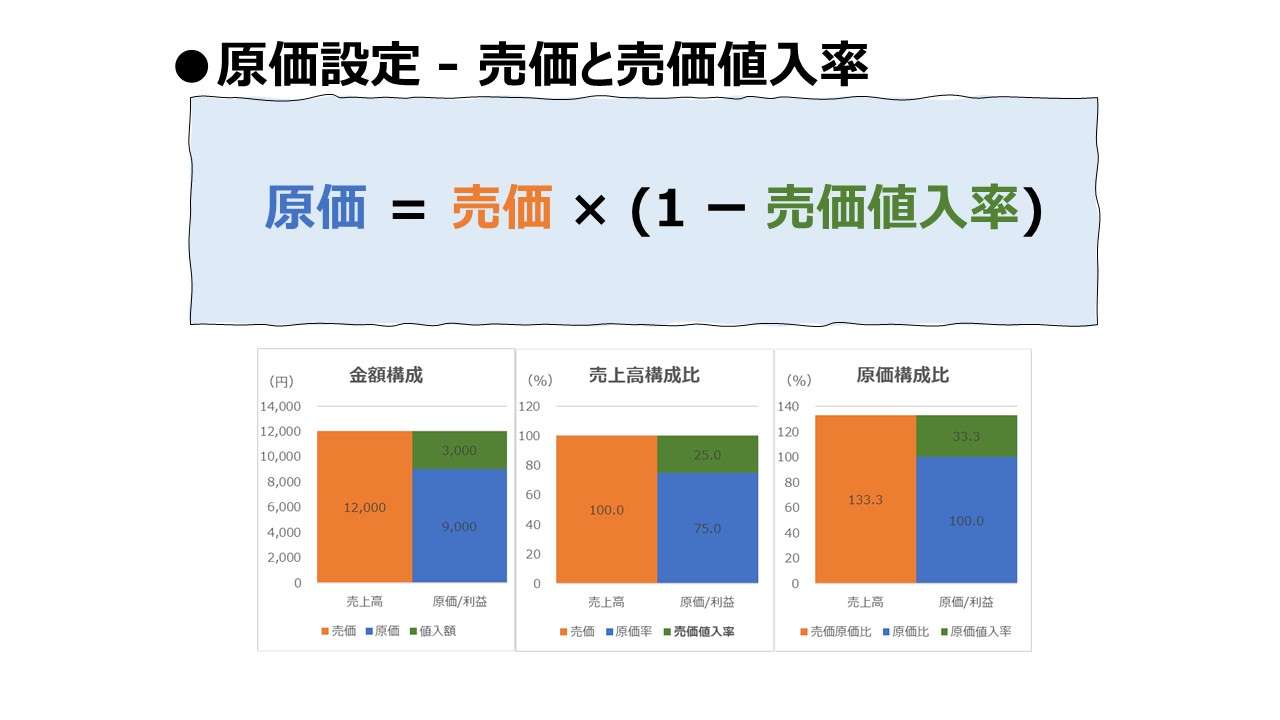

| 10 | \( \displaystyle \bf 原価=売価\times(1-売価値入率) \) | ○ | ● | ○ | |||

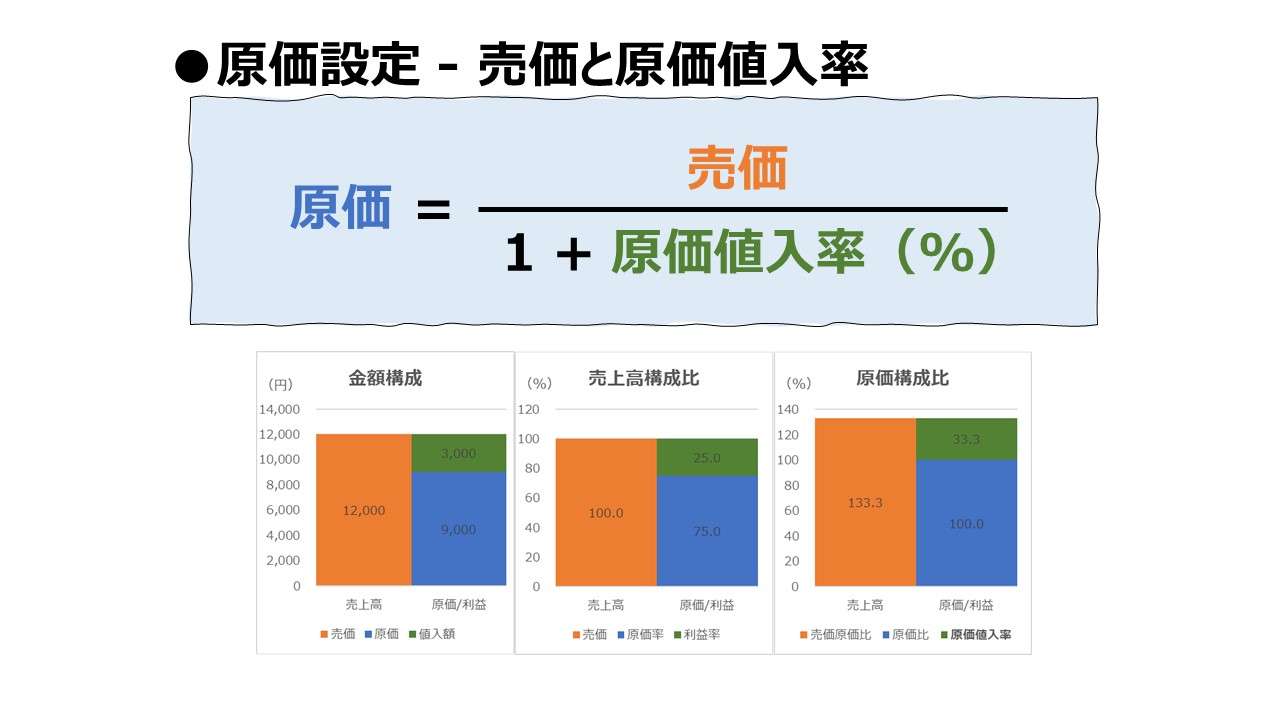

| 11 | \( \displaystyle \bf 原価=\frac{~~~~~~~~~~~~売価~~~~~~~~~~~~~~~}{(1+原価値入率)~~~~~}\) | ○ | ● | ○ | |||

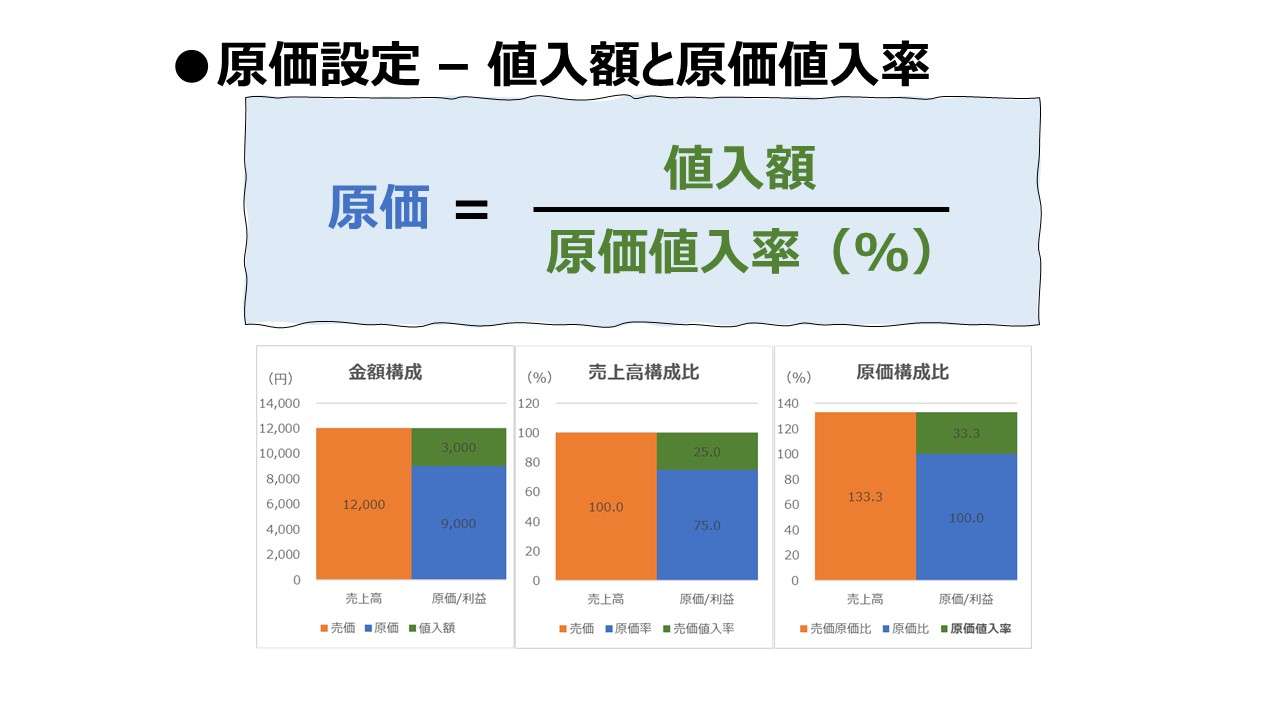

| ⑫ | \( \displaystyle \bf 原価=\frac{値入額}{原価値入率}\) | ● | ○ | ○ | |||

| 13 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{1-原価率~~~~~}-1\right)\) | ● | ○ | ○ | |||

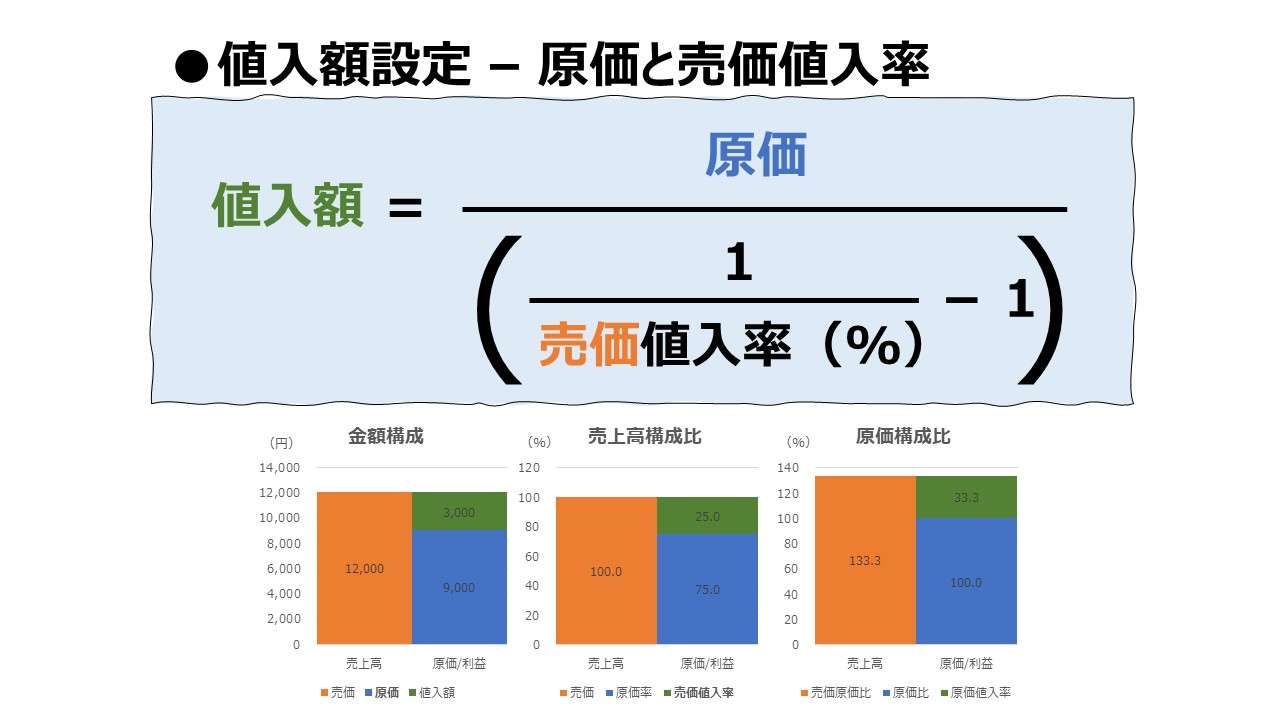

| 14 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{売価値入率}-1\right)\) | ● | ○ | ○ | |||

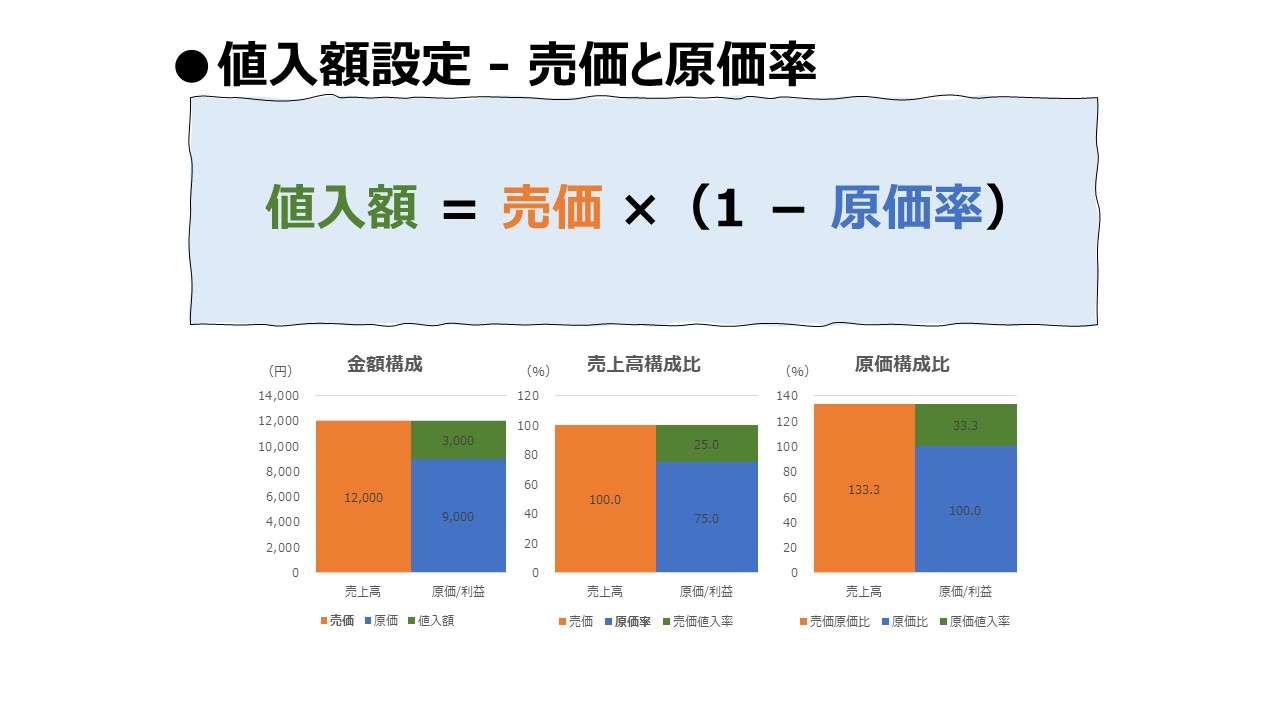

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | ○ | ○ | ● | |||

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | ○ | ● | ○ | |||

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | ○ | ● | ○ | |||

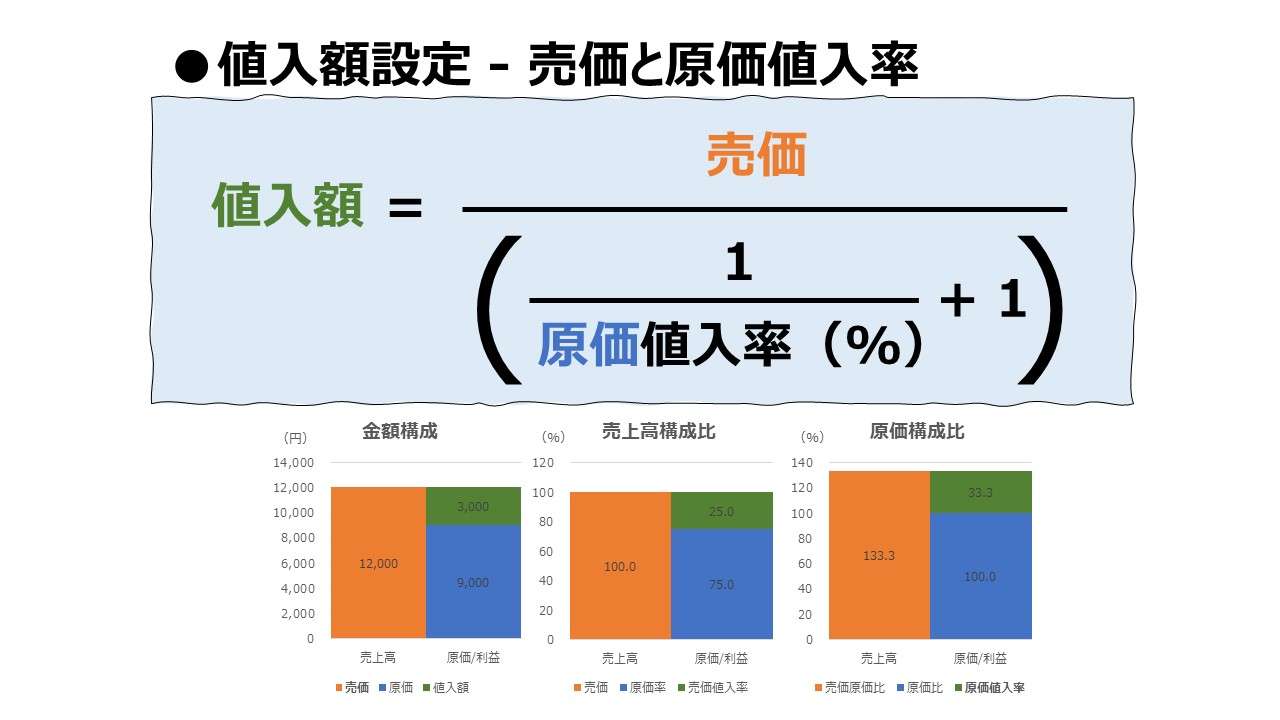

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | ○ | ● | ○ | |||

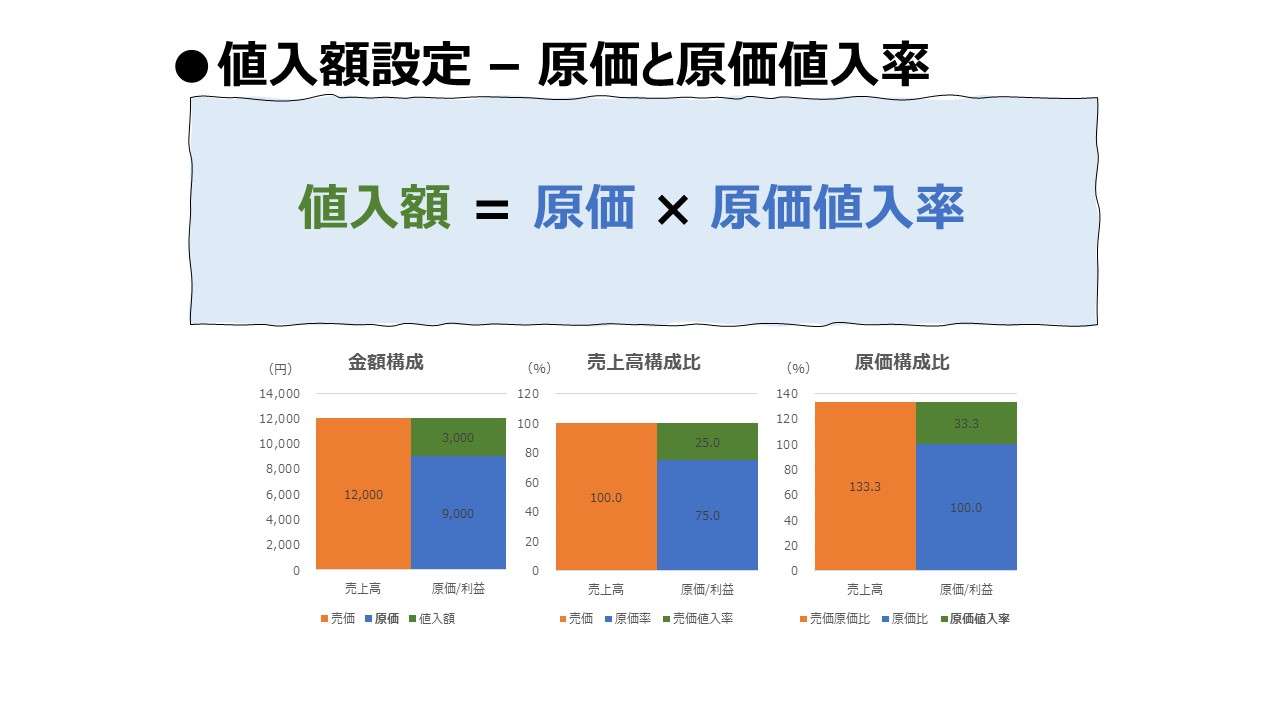

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | ○ | ● | ○ | |||

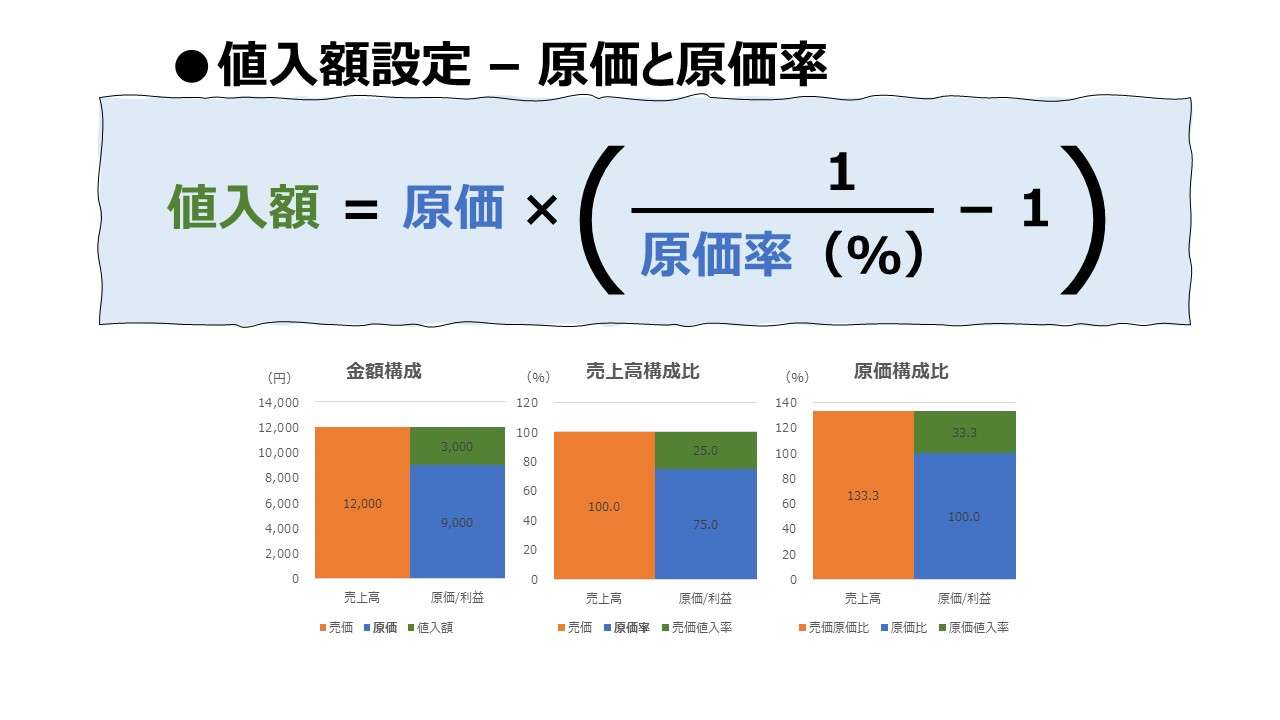

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | ○ | ● | ○ | |||

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) | ○ | ● | ○ | |||

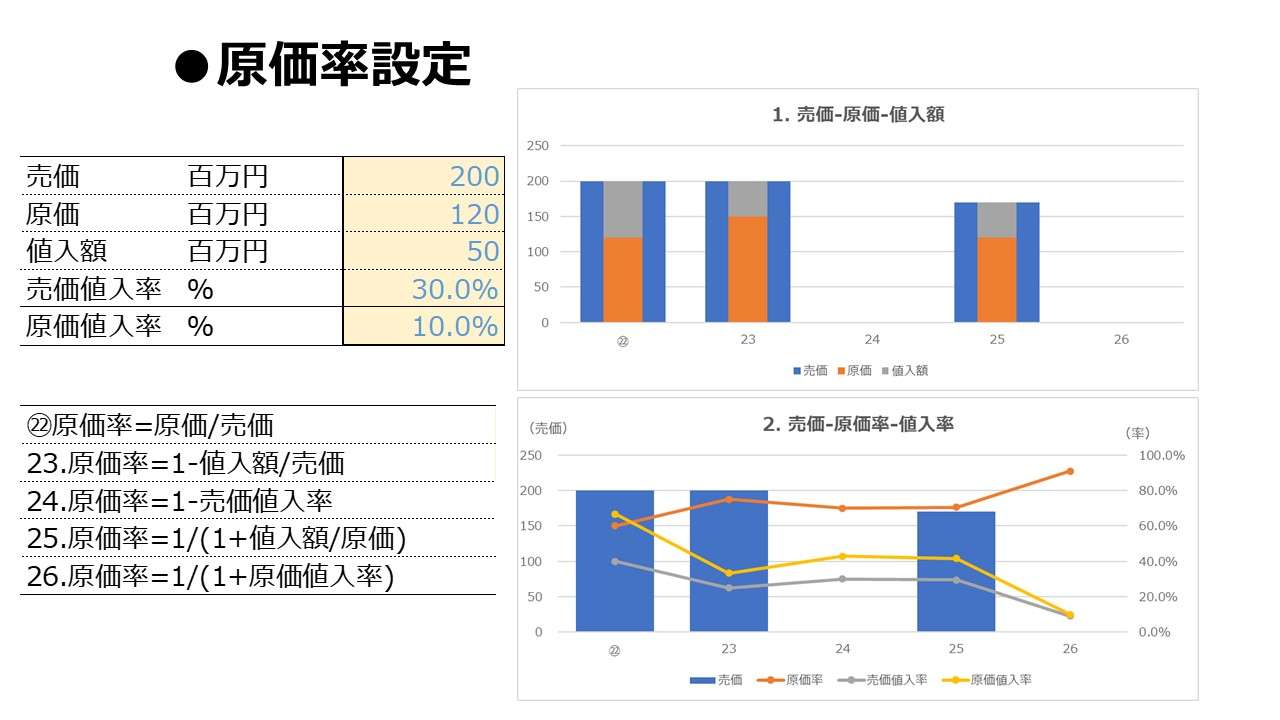

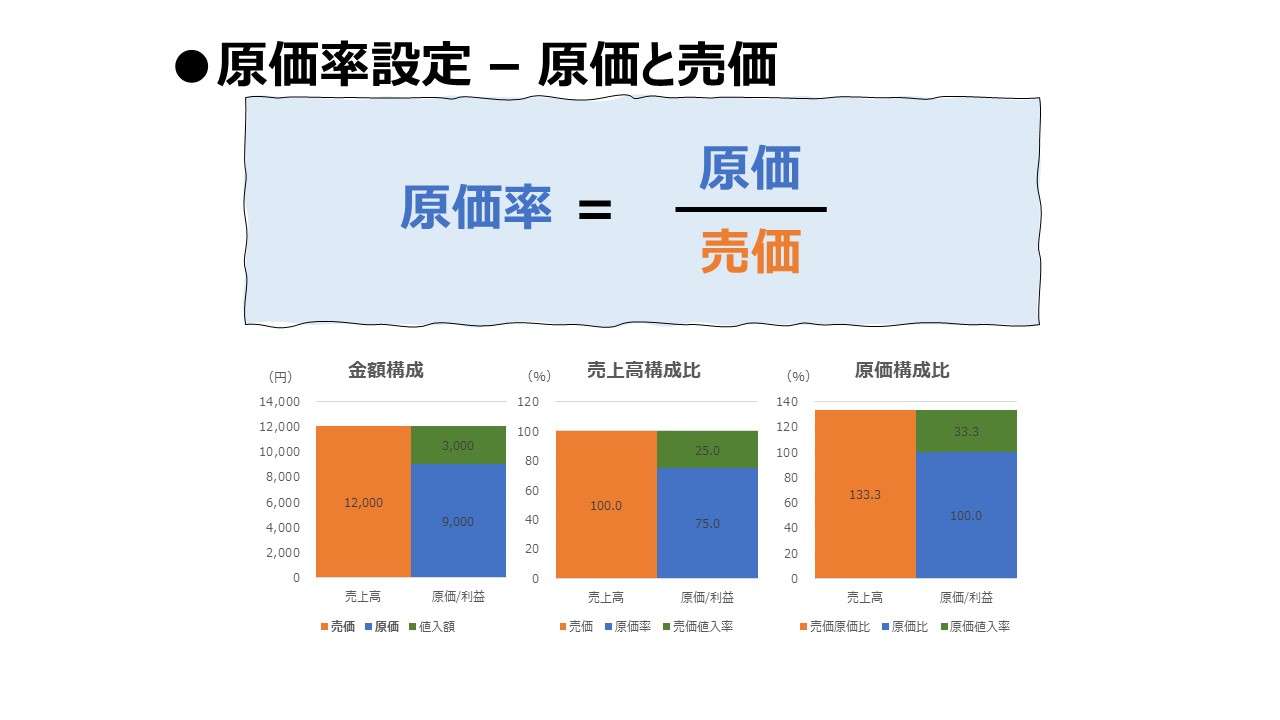

| ㉒ | \( \displaystyle \bf 原価率=\frac{原価}{売価} \) | ○ | ○ | ● | |||

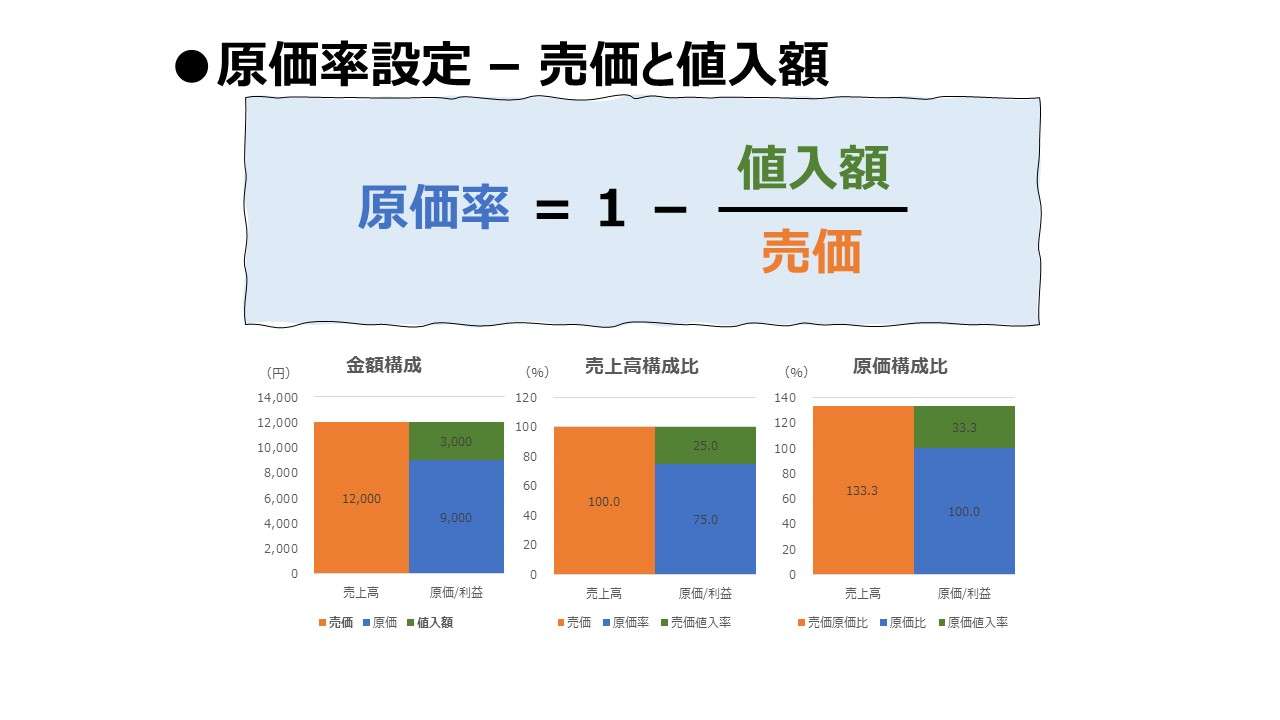

| 23 | \( \displaystyle \bf 原価率=1-\frac{値入額}{売価} \) | ○ | ○ | ● | |||

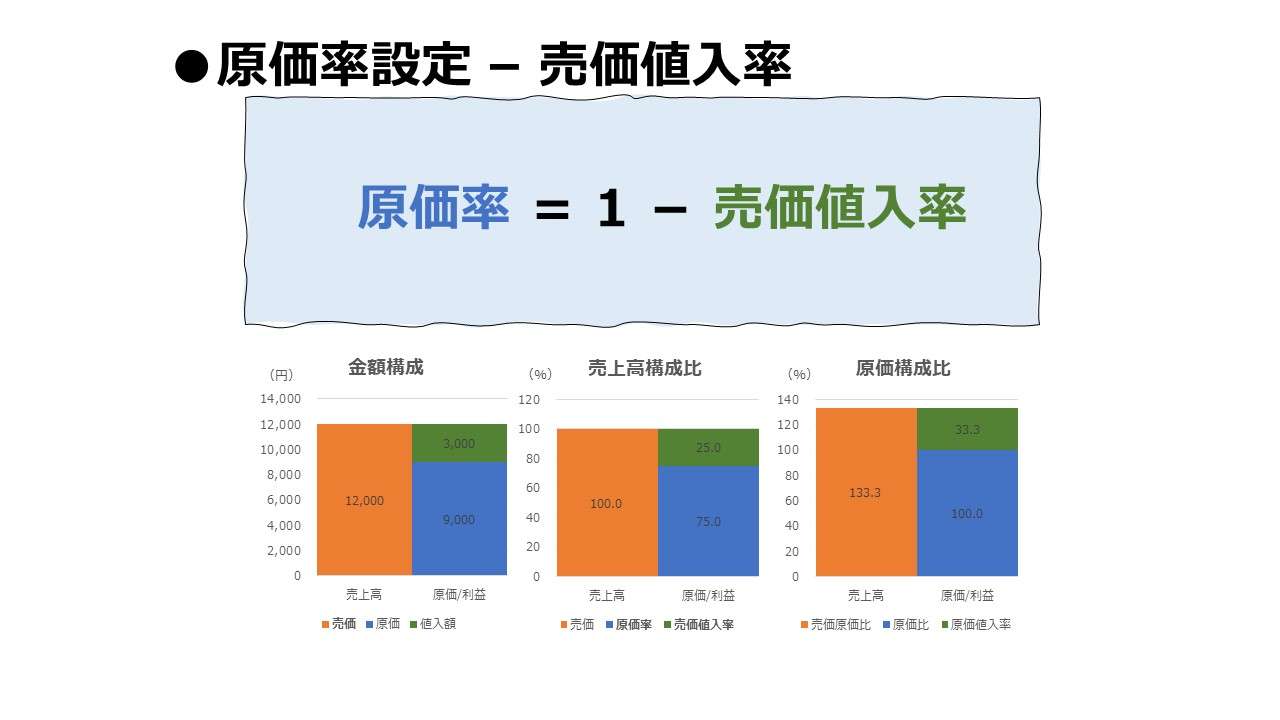

| 24 | \( \displaystyle \bf 原価率=1-売価値入率 \) | ● | ○ | ||||

| 25 | \( \displaystyle \bf 原価率=\frac{1}{1+\frac{値入額}{原価}}\) | ○ | ○ | ● | |||

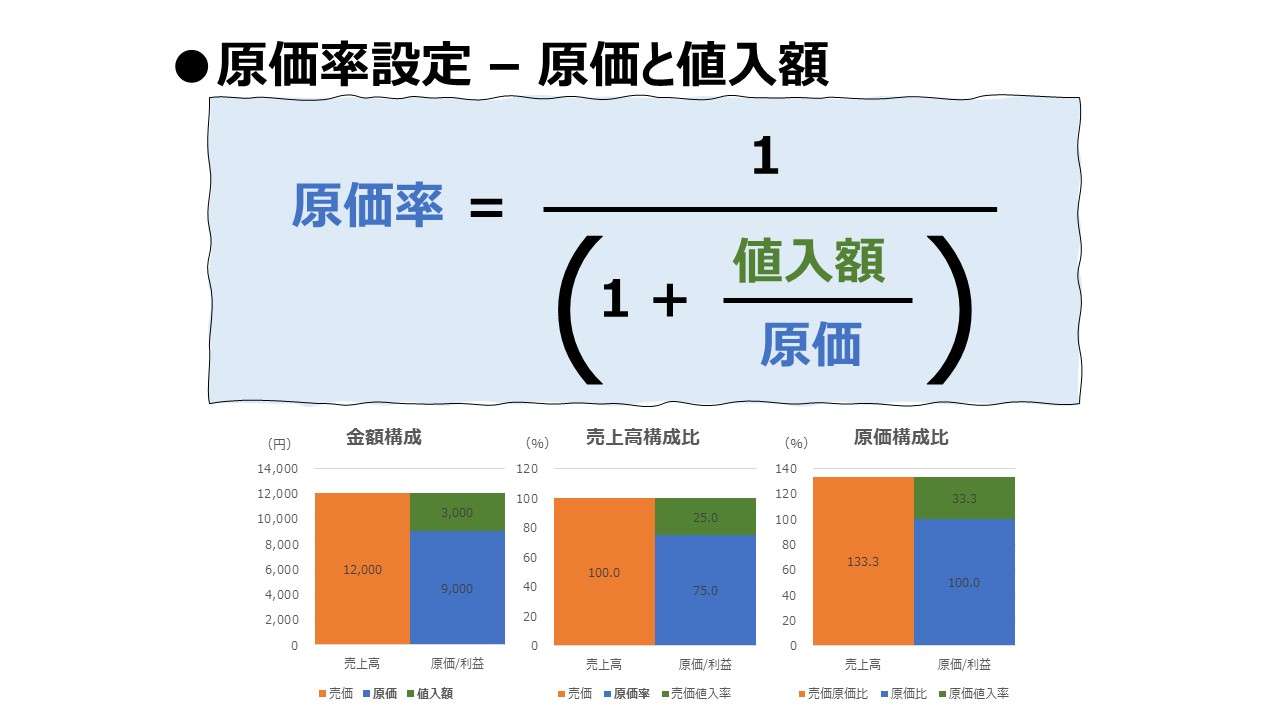

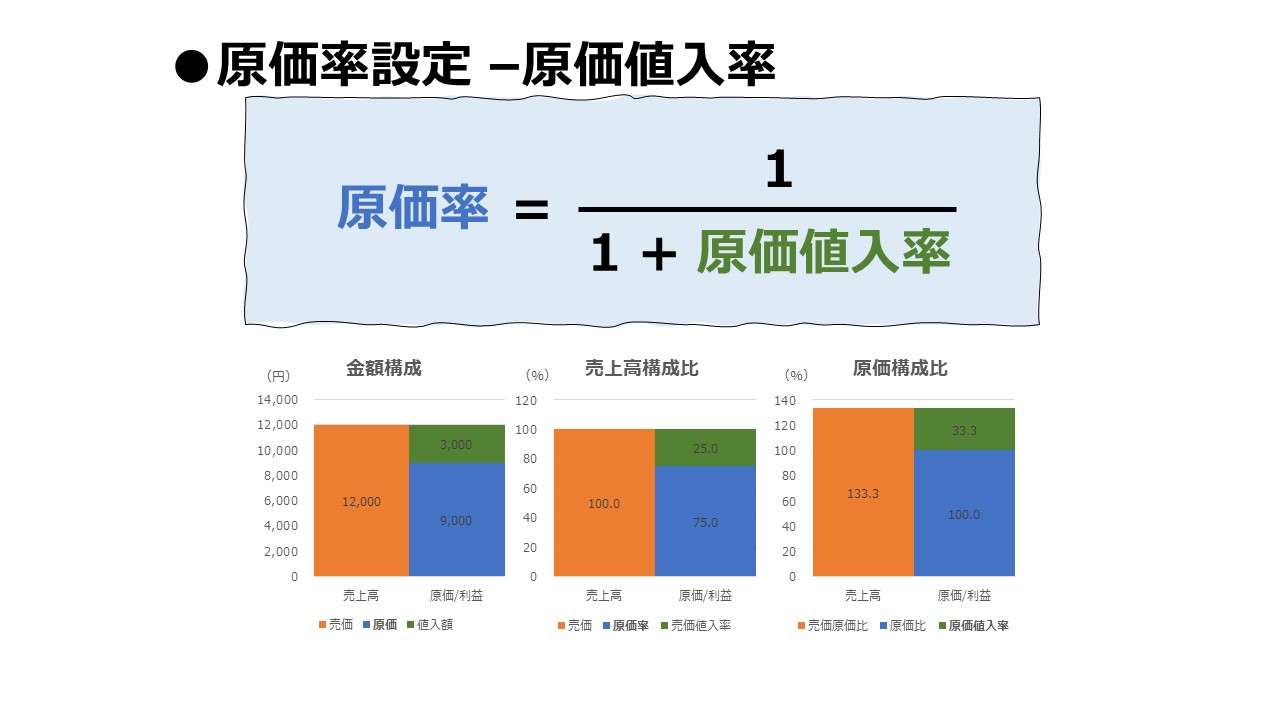

| 26 | \( \displaystyle \bf 原価率=\frac{1}{1+原価値入率~~~~~}\) | ● | ○ | ||||

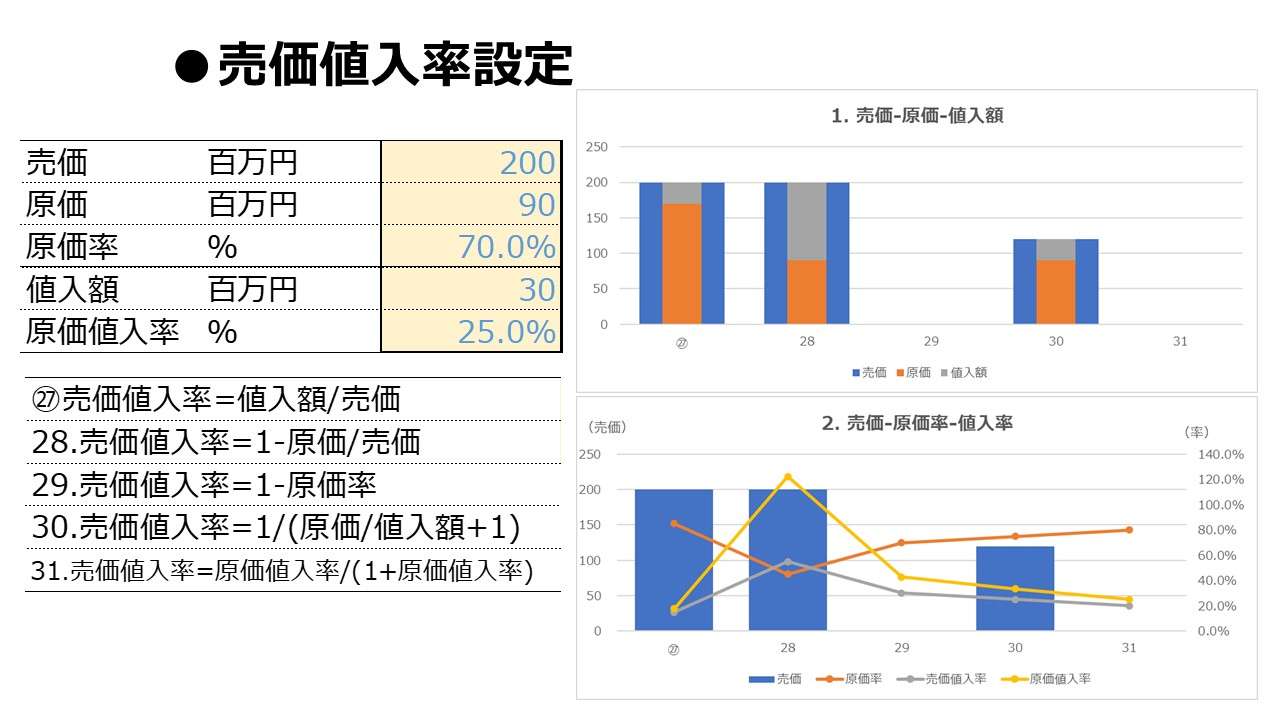

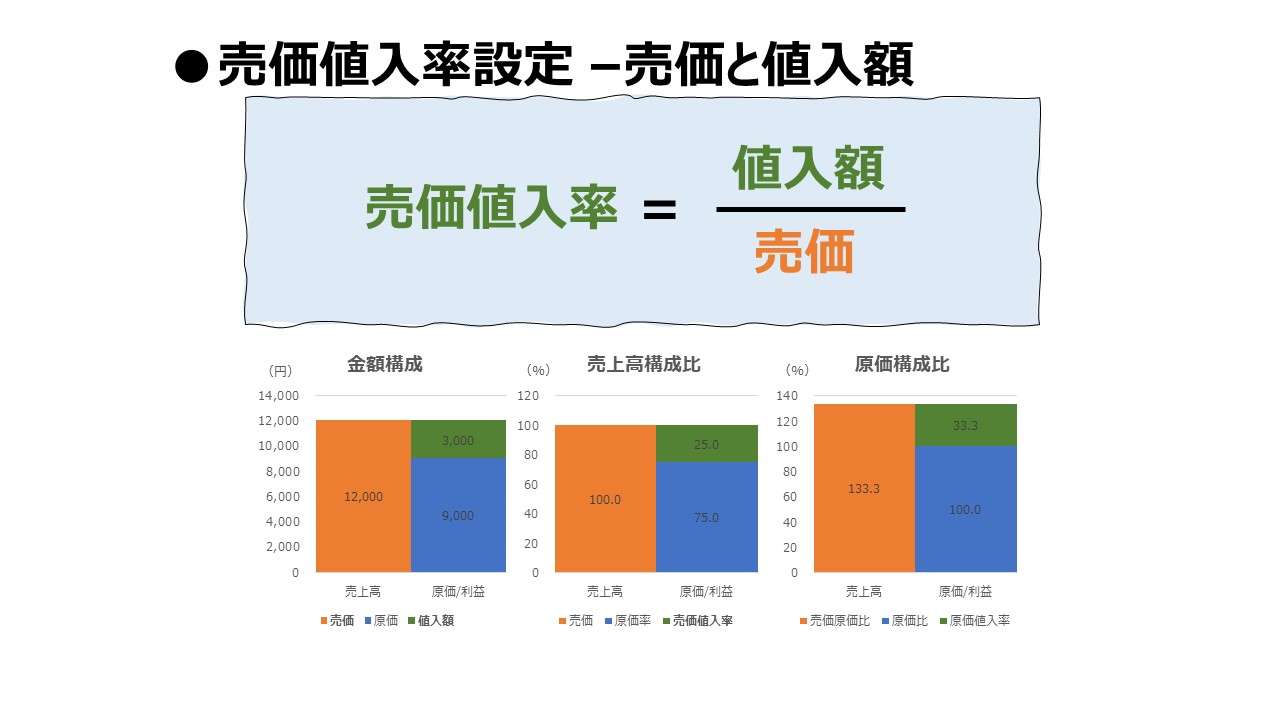

| ㉗ | \( \displaystyle \bf 売価値入率=\frac{値入額}{売価}\) | ○ | ○ | ● | |||

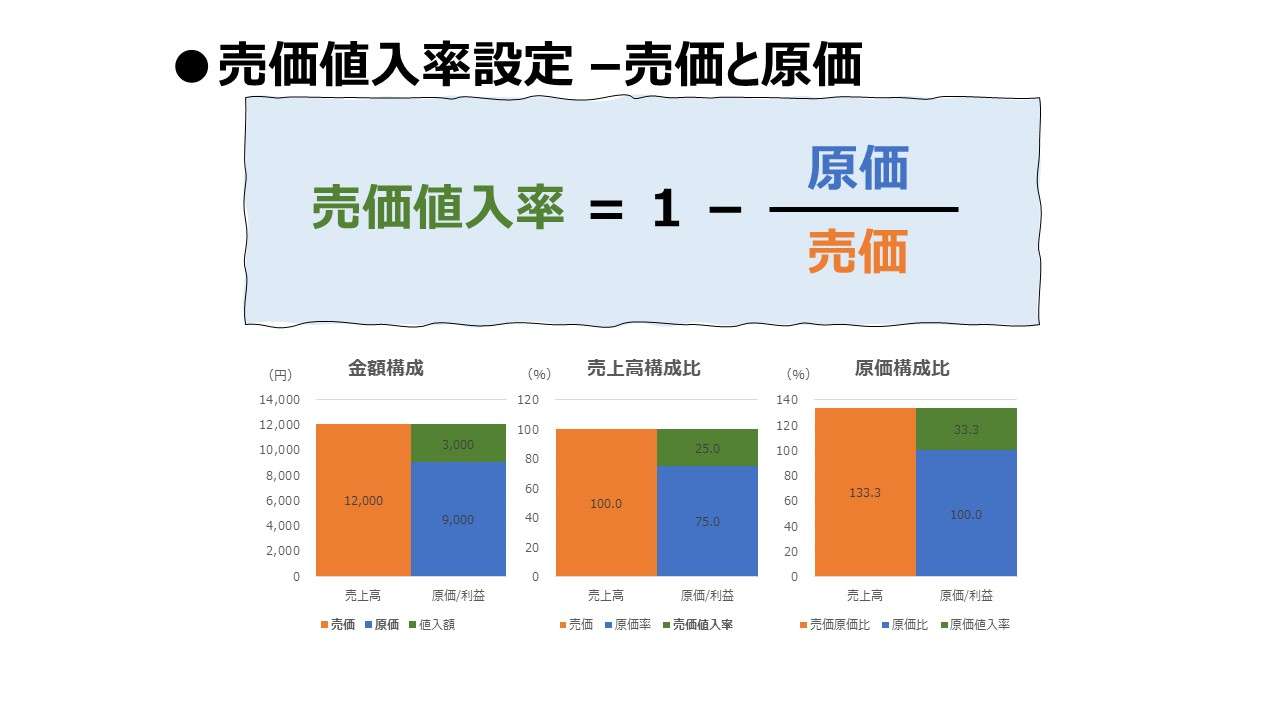

| 28 | \( \displaystyle \bf 売価値入率=1-\frac{原価}{売価}\) | ○ | ○ | ● | |||

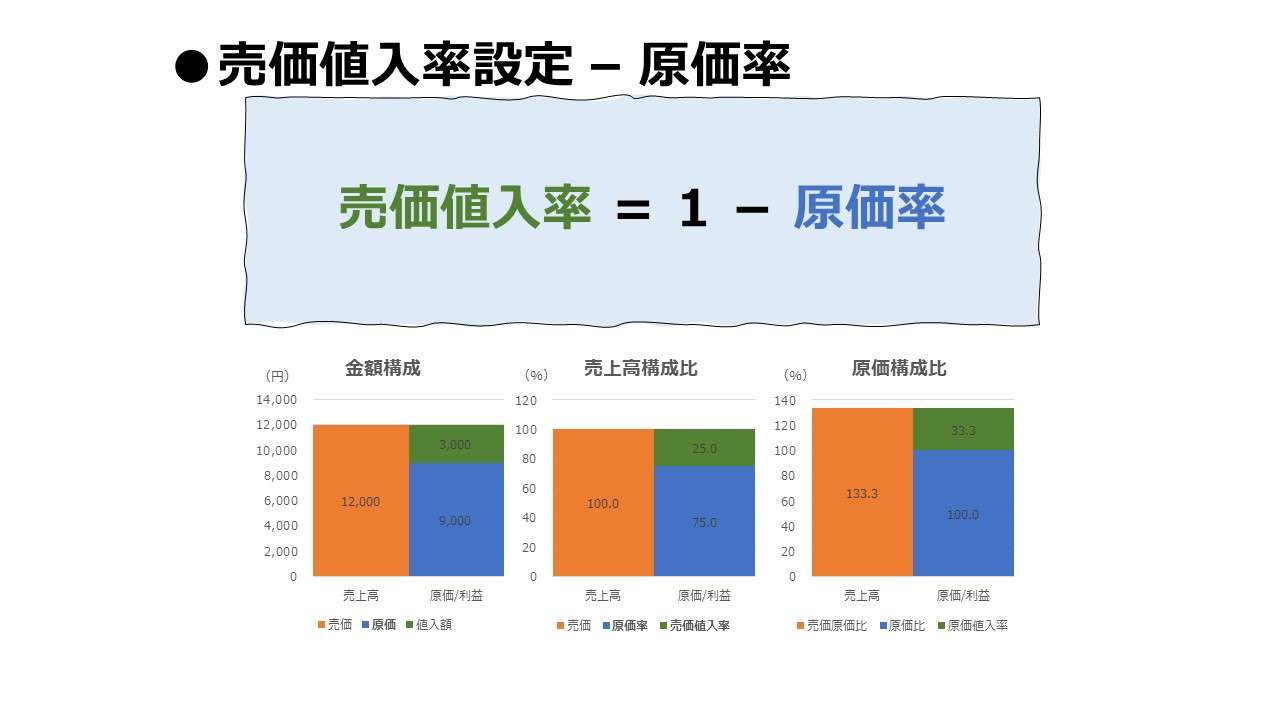

| 29 | \( \displaystyle \bf 売価値入率=1-原価率\) | ○ | ● | ||||

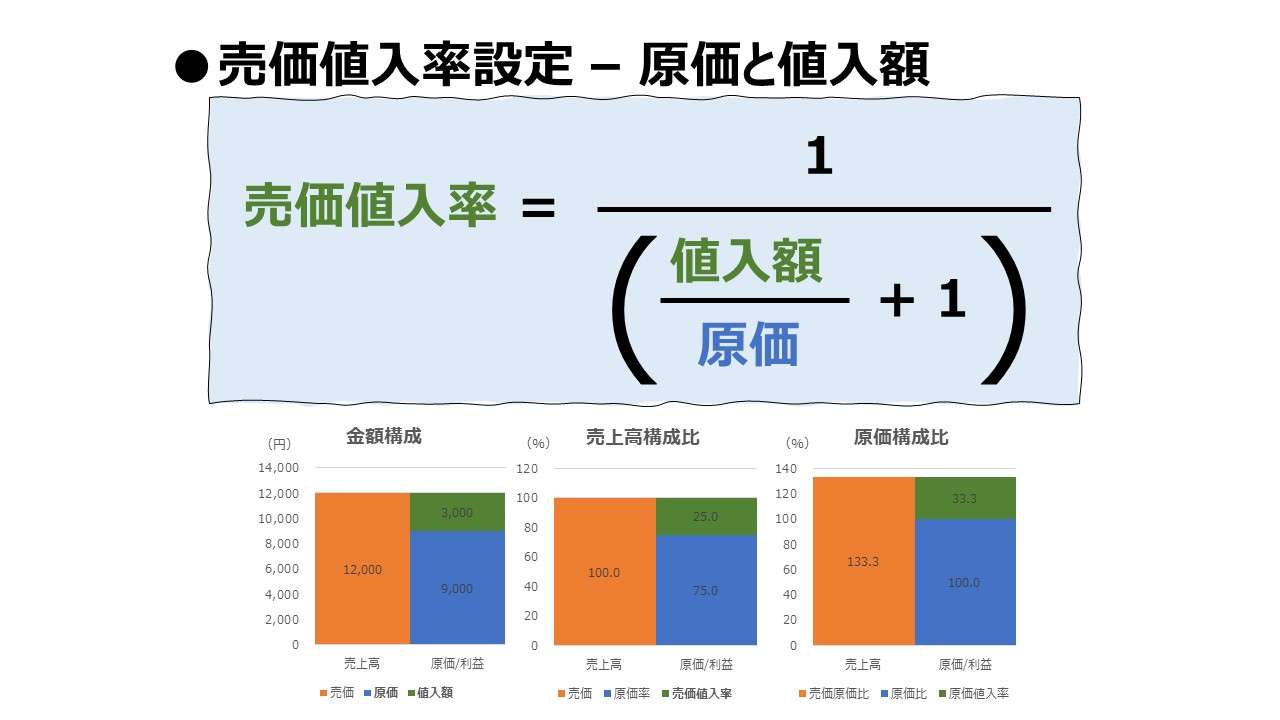

| 30 | \( \displaystyle \bf 売価値入率=\frac{1}{\frac{原価}{値入額}+1} \) | ○ | ○ | ● | |||

| 31 | \( \displaystyle \bf 売価値入率=\frac{原価値入率}{1+原価値入率~~~~~} \) | ● | ○ | ||||

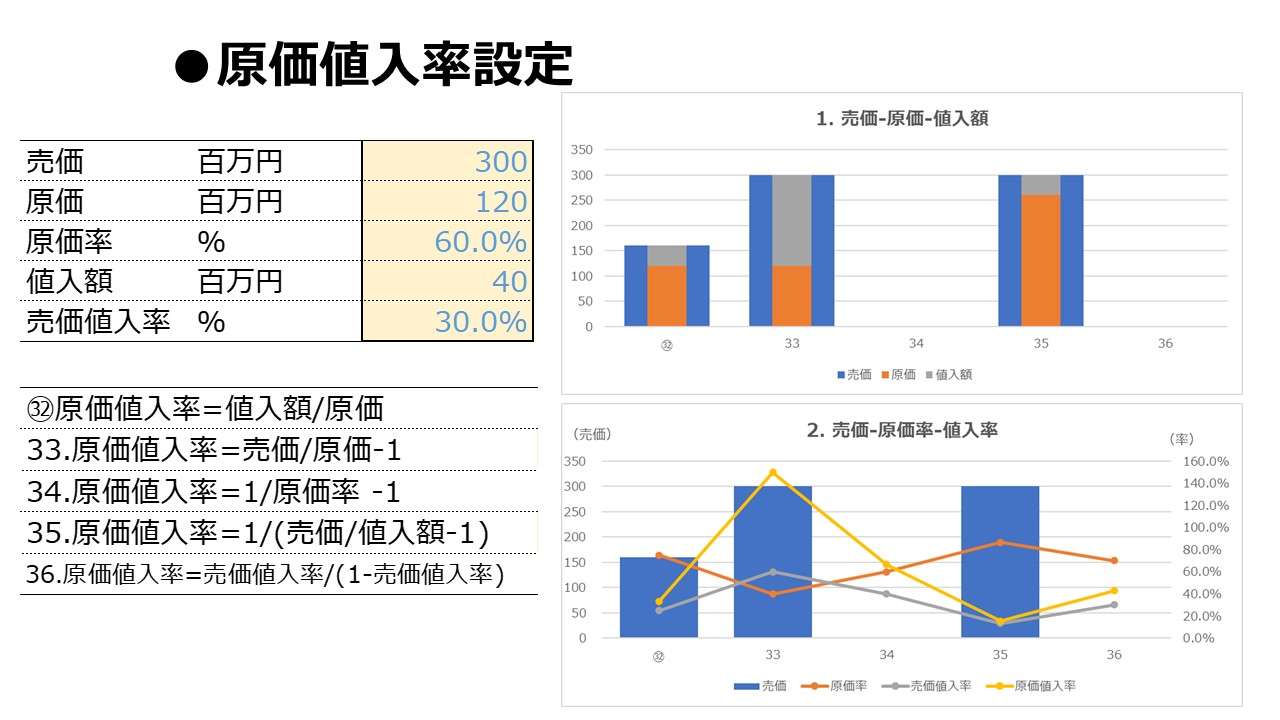

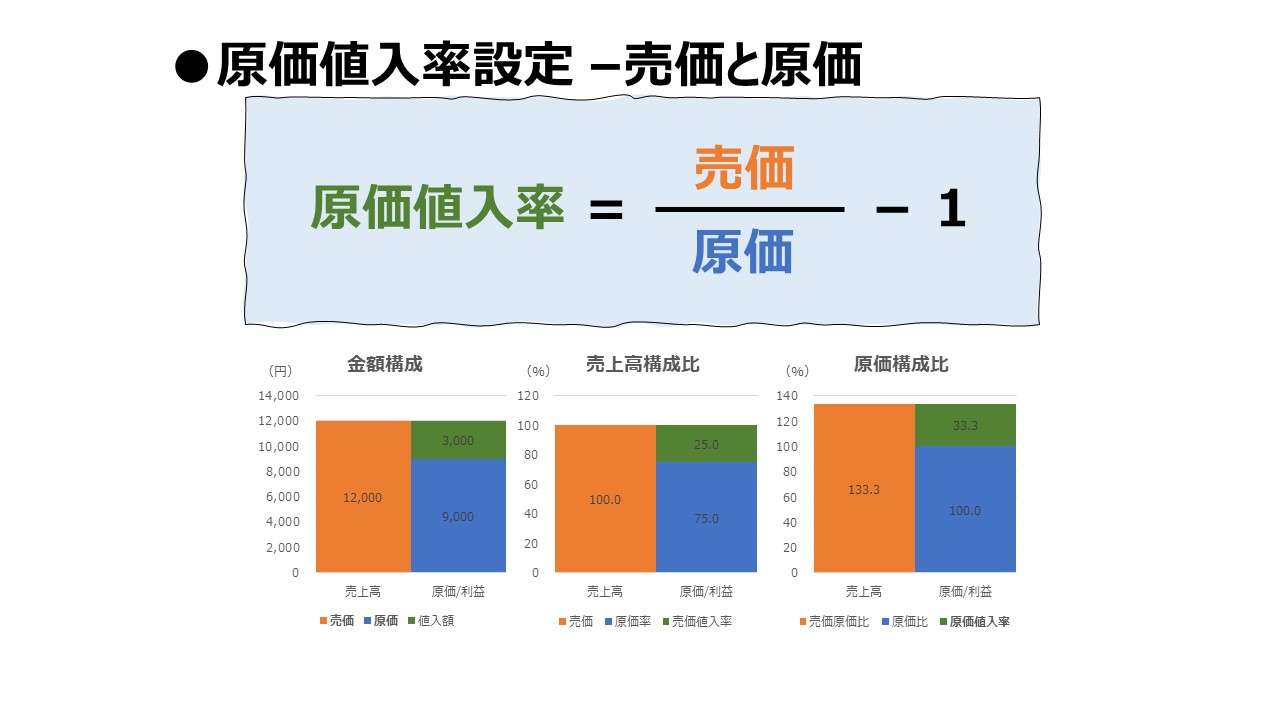

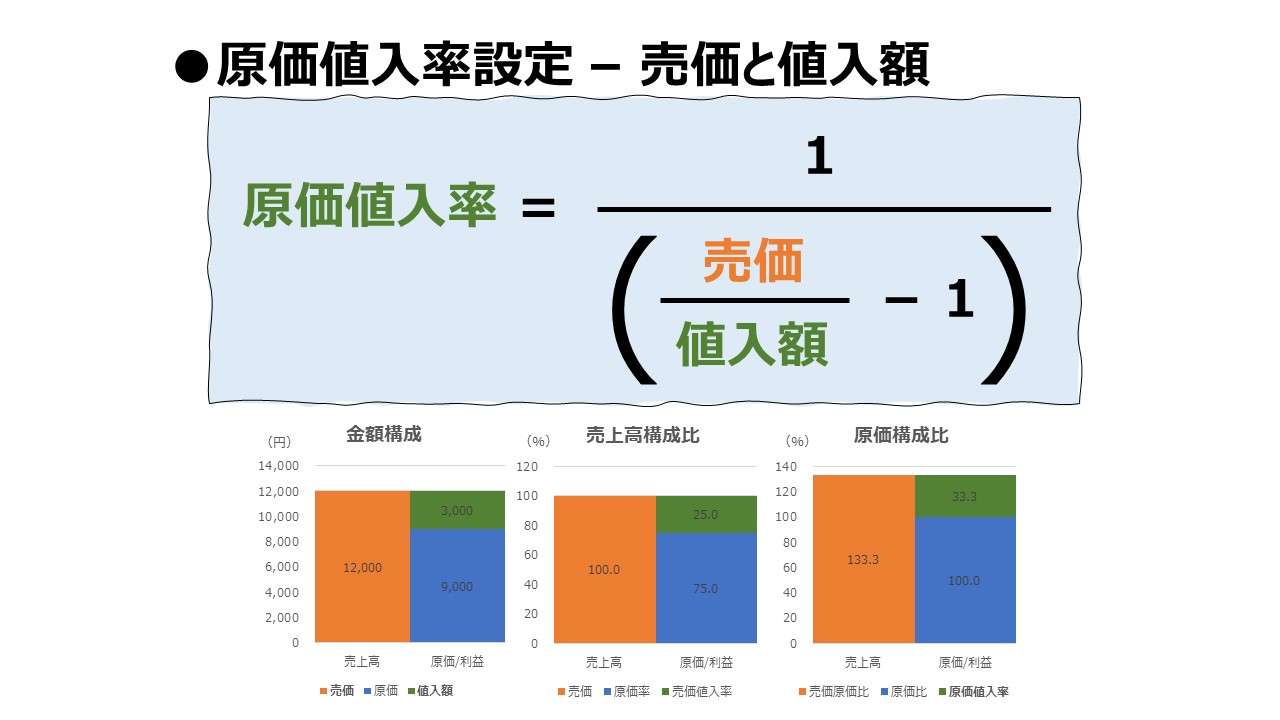

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | ○ | ○ | ● | |||

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | ○ | ○ | ● | |||

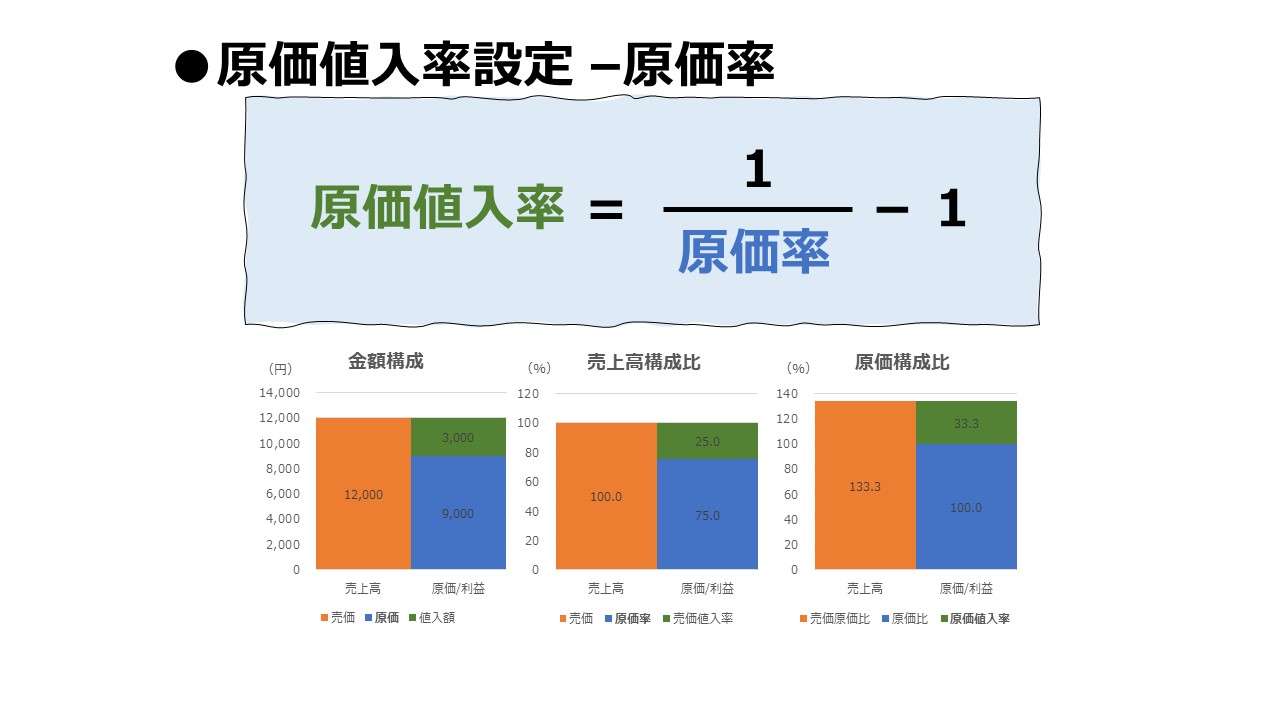

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | ○ | ● | ||||

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | ○ | ○ | ● | |||

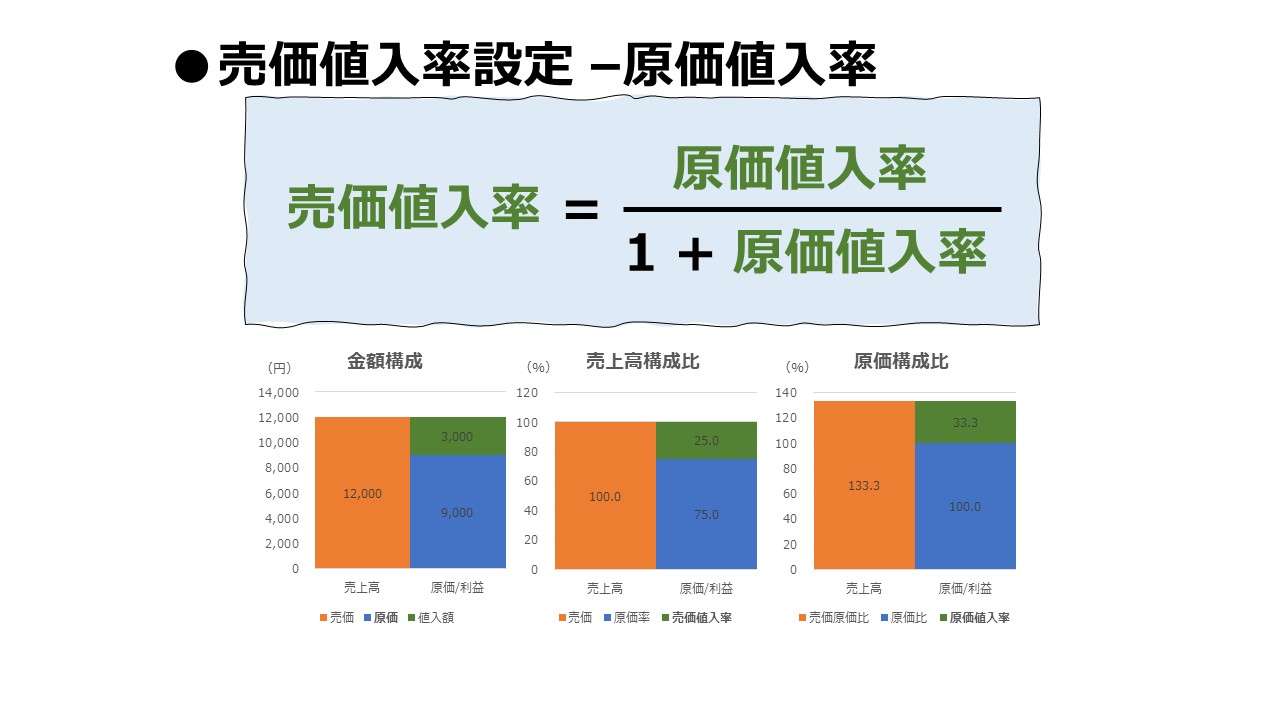

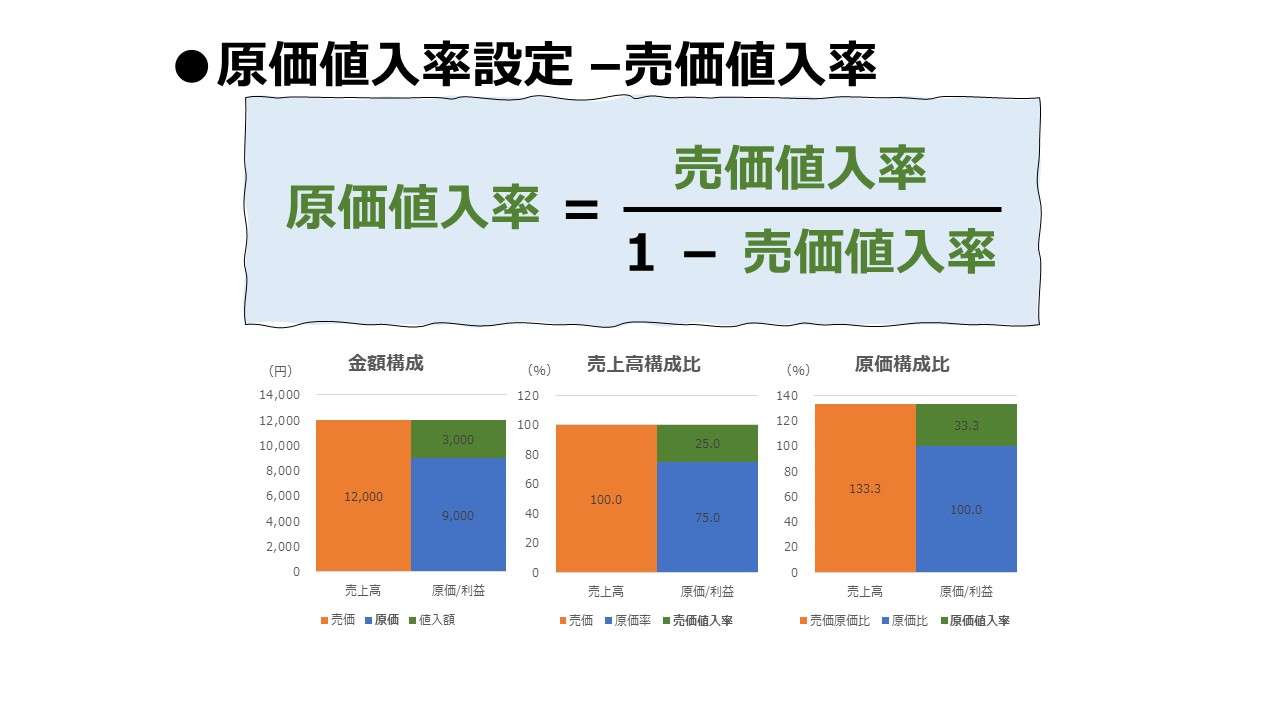

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) | ○ | ● |

補足情報

- 売価:販売価格

- 値入額:(値引率その他の条件が不動の場合)事後的に確保される利益額と一致する

- 原価率:売価に対する原価の比率

- 売価値入率:売価に対する値入額の比率、事後的には売上高利益率(粗利率)となる

- 原価値入率:原価に対する値入額の比率

- 「●」:求めたい値(従属変数、y)

- 「○」:入力変数(独立変数、x)

- 「❶」:外生的に利益恒等式で与えられる式(こちらから与えた定義式、大前提となる式)

- 「②」:外生的に商の恒等式で与えられる式(こちらから与えた定義式、大前提となる式)

- 「3」:他の定義式から2次的に導出される式(変数に代入したり、式を整理して求める)

外生的に与えられる定義式

利益恒等式

❶ \( \displaystyle \bf 売価=原価+値入額 \)

❽ \( \displaystyle \bf 原価=売価-値入額 \)

⓯ \( \displaystyle \bf 値入額=売価-原価 \)

商の恒等式

㉒ \( \displaystyle \bf 原価率=\frac{原価}{売価} \)

㉗ \( \displaystyle \bf 売価値入率=\frac{値入額}{売価} \)

㉜ \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \)

公式一覧 – Excel計算式

| # | 計算式 | 売価 S | 原価 C | 値入額 MA | 原価率 COS | 売価値入率 SMU | 原価値入率 CMU |

|---|---|---|---|---|---|---|---|

| ❶ | S=C+MA | ● | ○ | ○ | |||

| ② | S=C/COS | ● | ○ | ○ | |||

| 3 | S=C/(1-SMU) | ● | ○ | ○ | |||

| 4 | S=C*(1+CMU) | ● | ○ | ○ | |||

| ⑤ | S=MA/SMU | ● | ○ | ○ | |||

| 6 | S=MA/(1-COS) | ● | ○ | ○ | |||

| 7 | S=MA*(1/CMU+1) | ● | ○ | ○ | |||

| ❽ | C=S-MA | ○ | ● | ○ | |||

| ⑨ | C=S*COS | ○ | ● | ○ | |||

| 10 | C=S*(1-SMU) | ○ | ● | ○ | |||

| 11 | C=S/(1+CMU) | ○ | ● | ○ | |||

| ⑫ | C=MA/CMU | ● | ○ | ○ | |||

| 13 | C=MA*(1/(1-COS)-1) | ● | ○ | ○ | |||

| 14 | C=MA*(1/SMU-1) | ● | ○ | ○ | |||

| ⓯ | MA=S-C | ○ | ○ | ● | |||

| ⑯ | MA=S*SMU | ○ | ● | ○ | |||

| 17 | MA=S*(1-COS) | ○ | ● | ○ | |||

| 18 | MA=S/(1/CMU+1) | ○ | ● | ○ | |||

| ⑲ | MA=C*CMU | ○ | ● | ○ | |||

| 20 | MA=C*(1/COS-1) | ○ | ● | ○ | |||

| 21 | MA=C/(1/SMU-1) | ○ | ● | ○ | |||

| ㉒ | COS=C/S | ○ | ○ | ● | |||

| 23 | COS=1-MA/S | ○ | ○ | ● | |||

| 24 | COS=1-SMU | ● | ○ | ||||

| 25 | COS=1/(1+MA/C) | ○ | ○ | ● | |||

| 26 | COS=1/(1+CMU) | ● | ○ | ||||

| ㉗ | SMU=MA/S | ○ | ○ | ● | |||

| 28 | SMU=1-C/S | ○ | ○ | ● | |||

| 29 | SMU=1-COS | ○ | ● | ||||

| 30 | SMU=1/(C/MA+1) | ○ | ○ | ● | |||

| 31 | SMU=CMU/(1+CMU) | ● | ○ | ||||

| ㉜ | CMU=MA/C | ○ | ○ | ● | |||

| 33 | CMU=S/C-1 | ○ | ○ | ● | |||

| 34 | CMU=1/COS -1 | ○ | ● | ||||

| 35 | CMU=1/(S/MA-1) | ○ | ○ | ● | |||

| 36 | CMU=SMU/(1-SMU) | ○ | ● |

補足情報

- S: 売価、販売価格 (Sales)

- C: 原価 (Cost)

- MA: 値入額 (Amount of Mark-up)

- COS: 原価率 (Cost of Sales)

- SMU: 売価値入率 (Mark-up on Sales)

- CMU: 原価値入率 (Mark-up on Cost)

販売価格設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | |

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | |

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | |

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | |

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | |

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | |

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) |

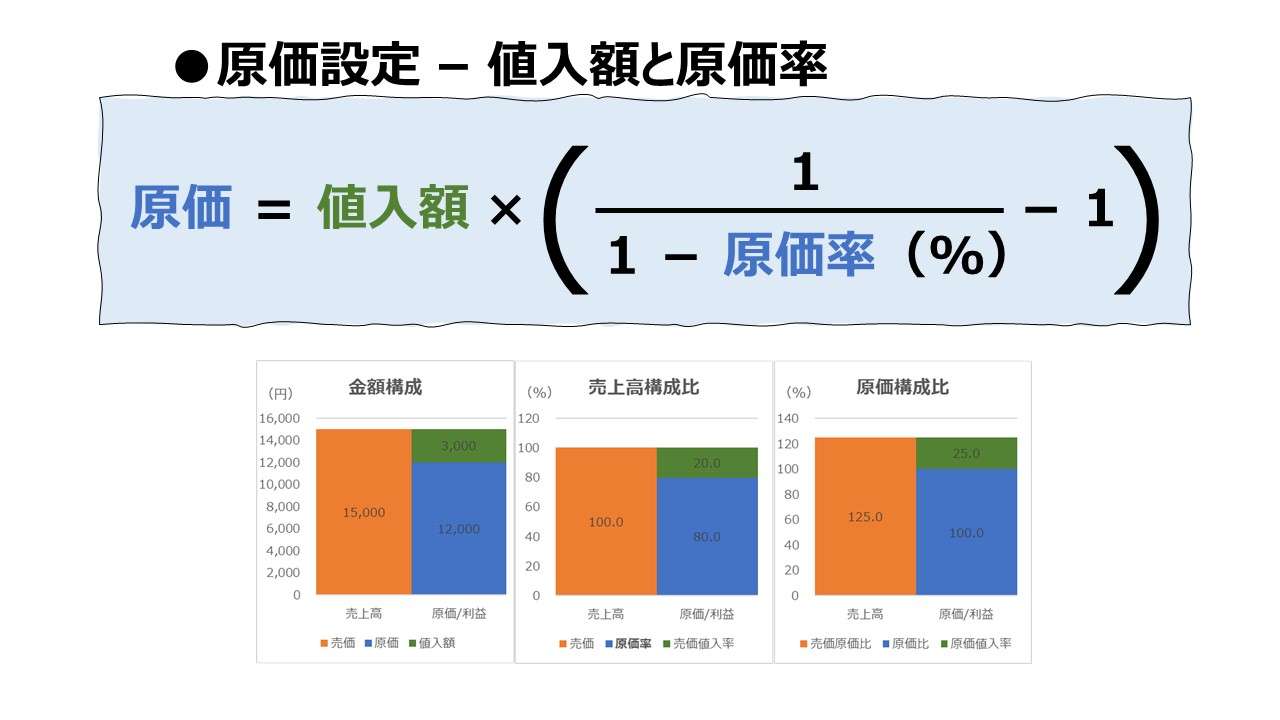

原価設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ❽ | \( \displaystyle \bf 原価=売価-値入額 \) | |

| ⑨ | \( \displaystyle \bf 原価=売価\times原価率 \) | |

| 10 | \( \displaystyle \bf 原価=売価\times(1-売価値入率) \) | |

| 11 | \( \displaystyle \bf 原価=\frac{~~~~~~~~~~~~売価~~~~~~~~~~~~~~~}{(1+原価値入率)~~~~~}\) | |

| ⑫ | \( \displaystyle \bf 原価=\frac{値入額}{原価値入率}\) | |

| 13 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{1-原価率~~~~~}-1\right)\) | |

| 14 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{売価値入率}-1\right)\) |

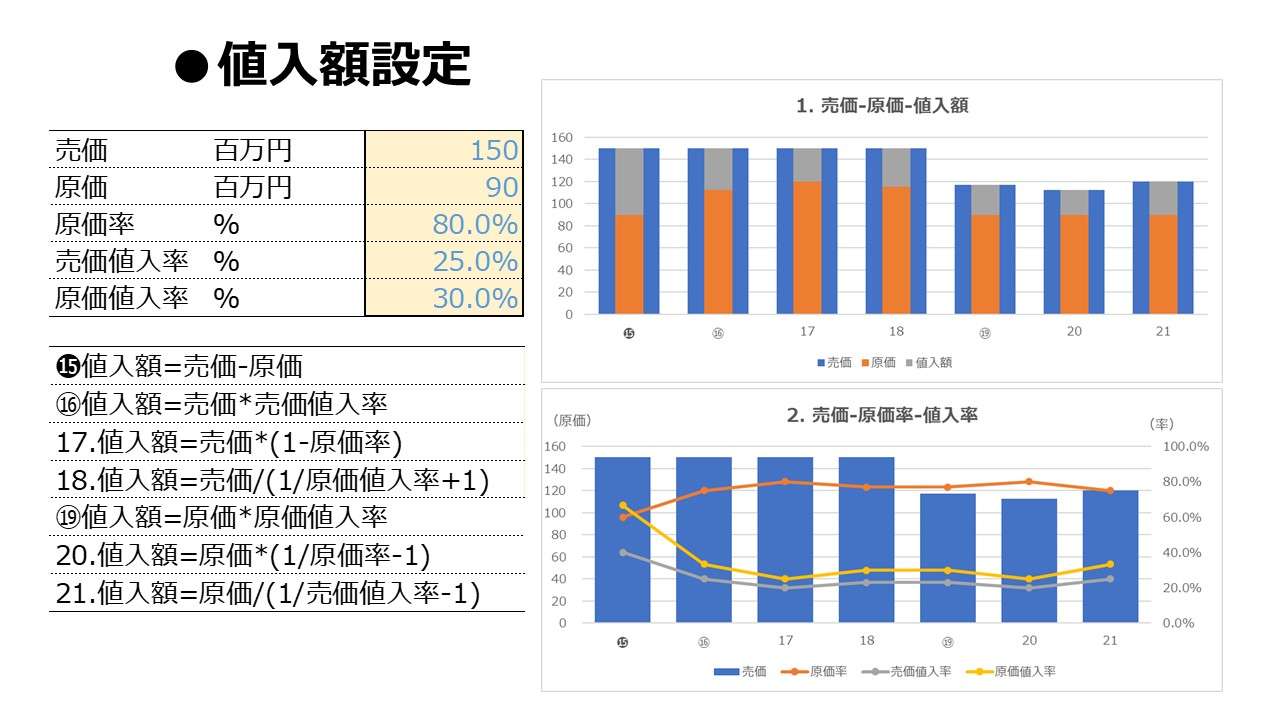

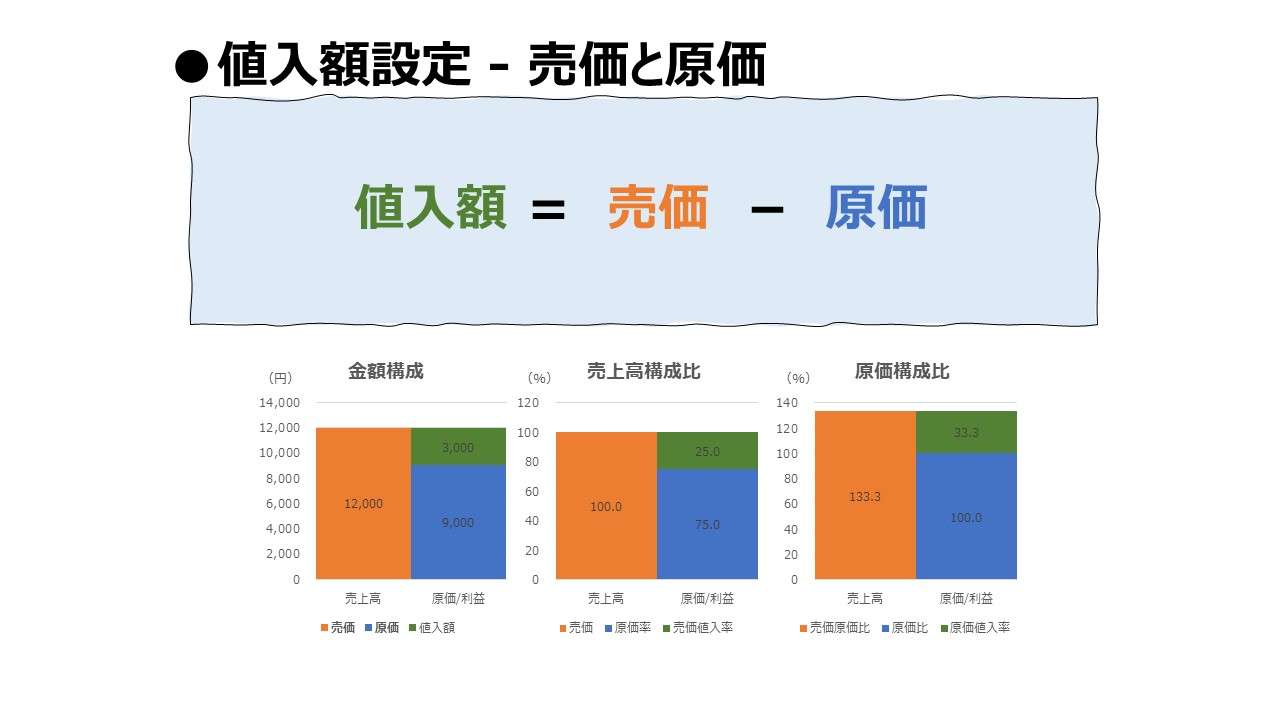

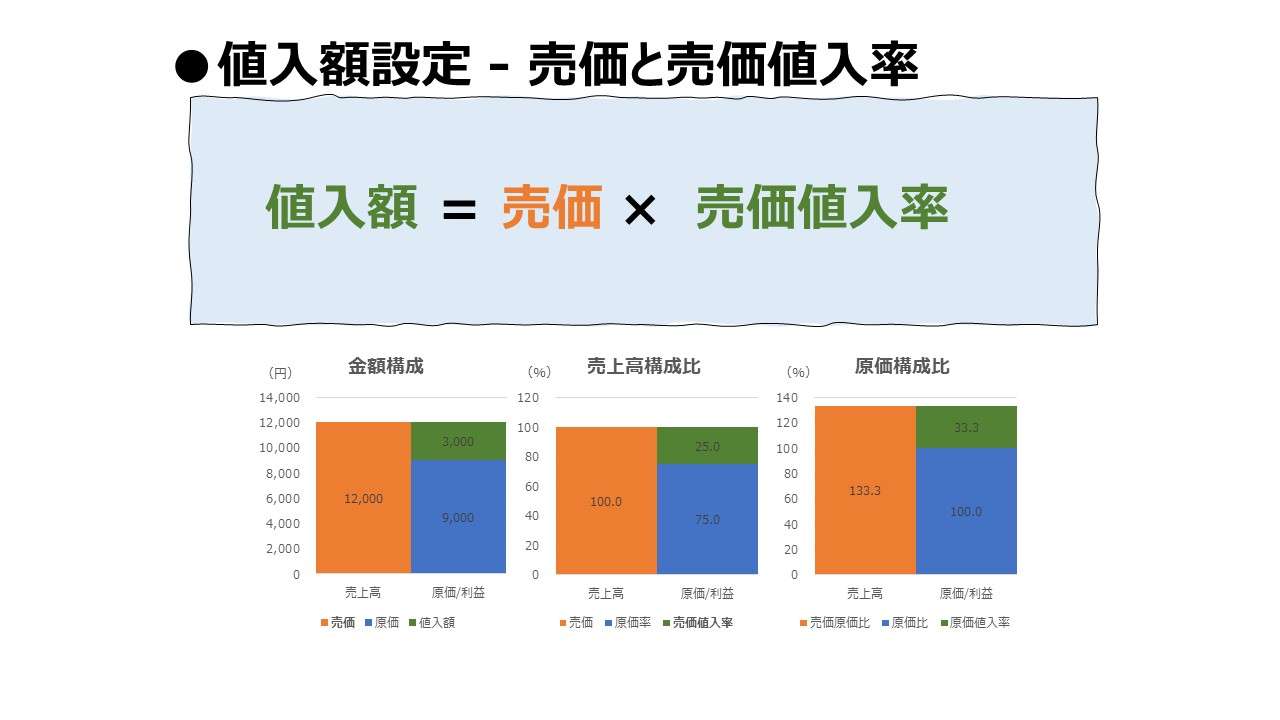

値入額設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | |

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | |

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | |

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | |

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | |

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | |

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) |

原価率設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ㉒ | \( \displaystyle \bf 原価率=\frac{原価}{売価} \) | |

| 23 | \( \displaystyle \bf 原価率=1-\frac{値入額}{売価} \) | |

| 24 | \( \displaystyle \bf 原価率=1-売価値入率 \) | |

| 25 | \( \displaystyle \bf 原価率=\frac{1}{1+\frac{値入額}{原価}}\) | |

| 26 | \( \displaystyle \bf 原価率=\frac{1}{1+原価値入率~~~~~}\) |

売価値入率設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ㉗ | \( \displaystyle \bf 売価値入率=\frac{値入額}{売価}\) | |

| 28 | \( \displaystyle \bf 売価値入率=1-\frac{原価}{売価}\) | |

| 29 | \( \displaystyle \bf 売価値入率=1-原価率\) | |

| 30 | \( \displaystyle \bf 売価値入率=\frac{1}{\frac{原価}{値入額}+1} \) | |

| 31 | \( \displaystyle \bf 売価値入率=\frac{原価値入率}{1+原価値入率~~~~~} \) |

原価値入率設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | |

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | |

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | |

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | |

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) |

コメント