Excelテンプレート

- 原価と売価値入率から値入額を求める。

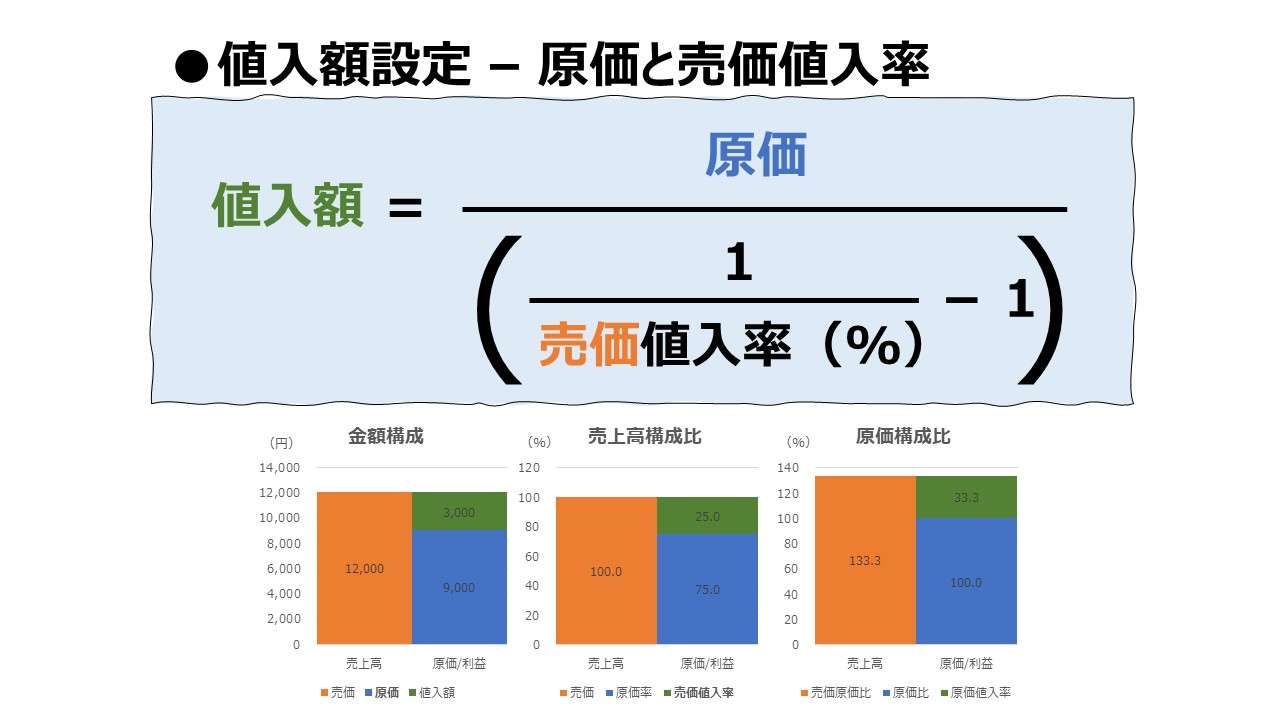

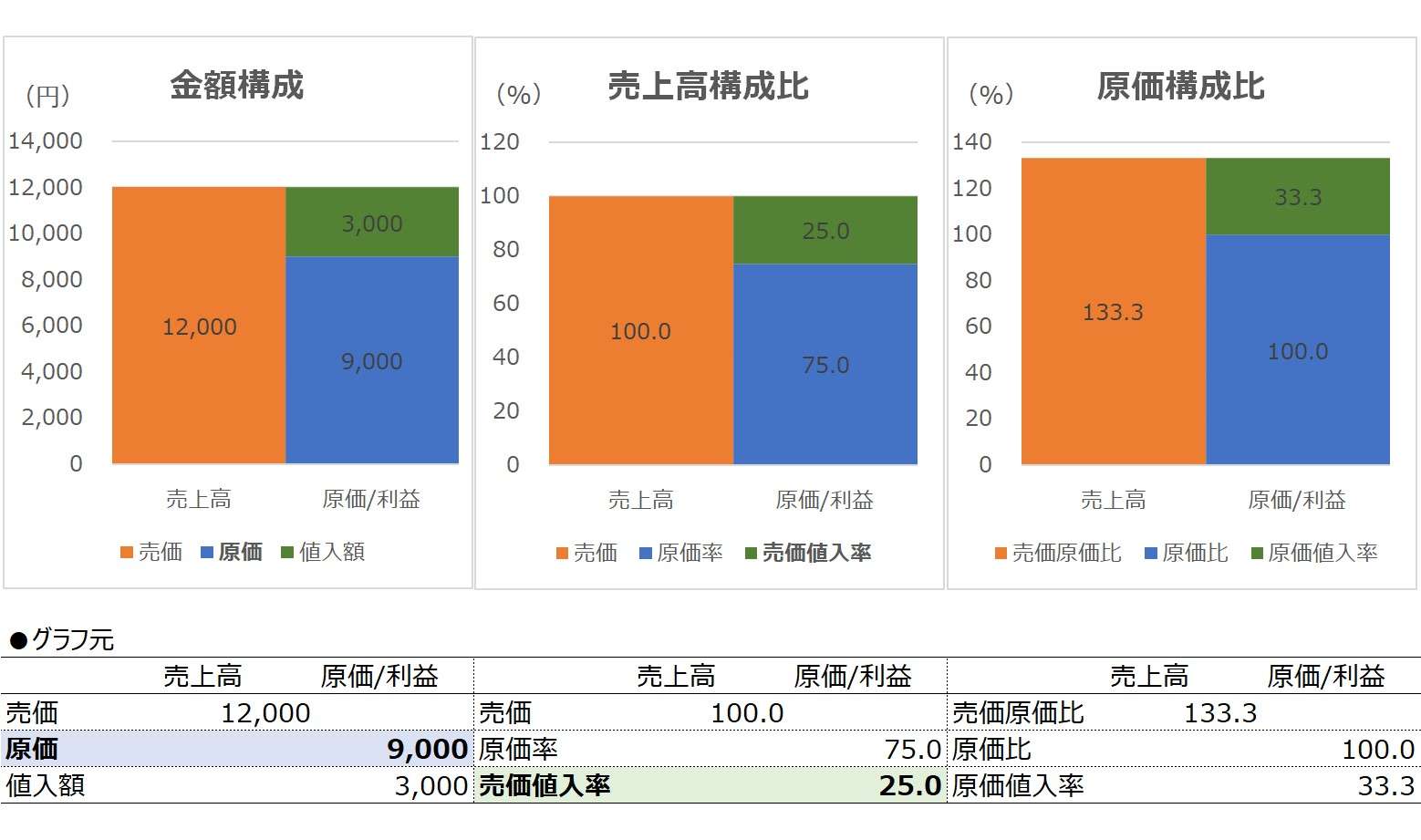

計算式

\( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \)

例)

\( \displaystyle \bf 値入額= \frac{80}{\frac{1}{20\%}-1} = \frac{80}{5-1} = 20 \)

式展開)

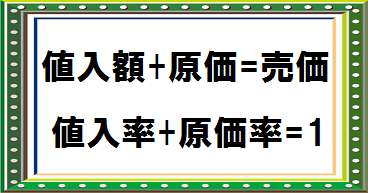

利益恒等式から、売価 = 原価 + 値入額 なので、値入額 = 売価 – 原価 … 式1 と変形できる

また、商の恒等式から、

\( \displaystyle \bf 売価値入率 = \frac{値入額}{売価} \)

これを売価で解くと、

\( \displaystyle \bf 売価 = \frac{値入額}{売価値入率} \)

これを 式1に代入すると

\( \displaystyle \bf 値入額 = \frac{値入額}{売価値入率} – 原価 \)

\( \displaystyle \bf \left(\frac{1}{売価値入率}-1 \right) \times 値入額 = 原価 \)

\( \displaystyle \bf 値入額 = \frac{原価}{\frac{1}{売価値入率}-1} \)

説明

入力欄の青字になっている「原価」「売価値入率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

この式は、希望利益額(≒値入額)を、希望原価と売価値入率から求めようとする場合の基本式である。

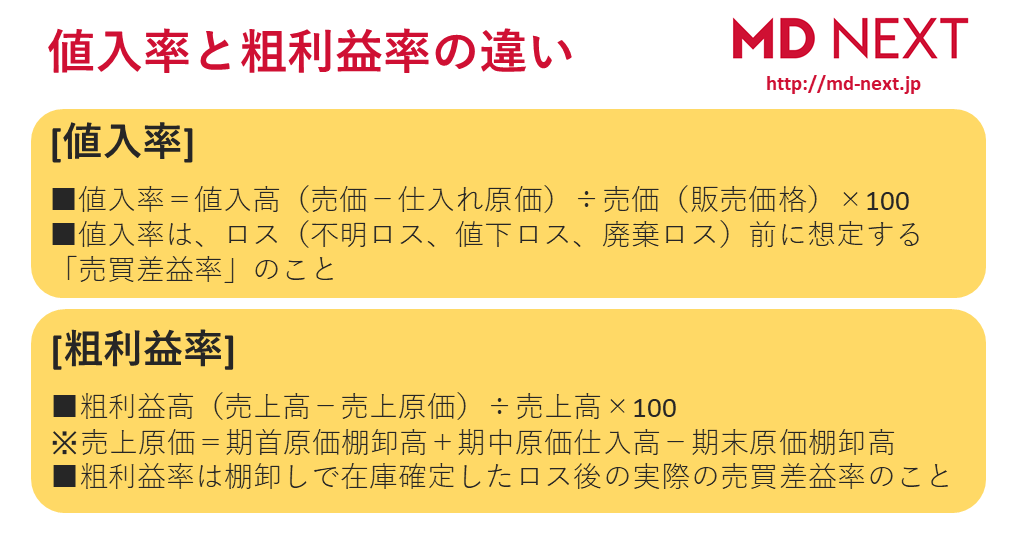

ただし、数学的なアプローチからすれば、厳密には、売価値入率を想定することで、❶売価、❷原価、そして❸値入率の3つの条件で値入額を求めているのと同義となる。

その他のよりシンプルな公式が原則として2要素から値入額を求めることができることを考えれば、より前提条件(変数)が少ない他の公式の活用を優先して考慮した方がよいかもしれない。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

SUM関数

値入額設定

| # | 計算式 | Excelテンプレート |

|---|---|---|

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | |

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | |

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | |

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | |

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | |

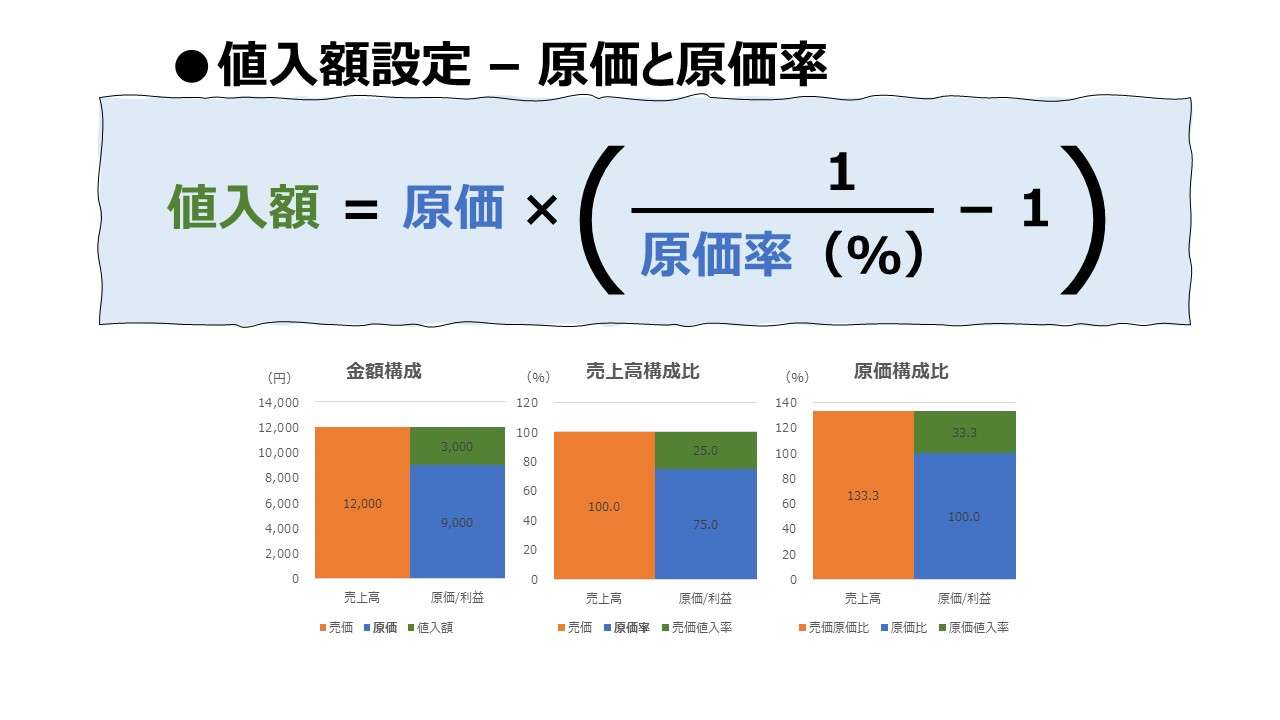

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | |

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) |

公式一覧

| # | 計算式 | 売価 | 原価 | 値入額 | 原価率 | 売価値入率 | 原価値入率 |

|---|---|---|---|---|---|---|---|

| ❶ | \( \displaystyle \bf 売価=原価+値入額 \) | ● | ○ | ○ | |||

| ② | \( \displaystyle \bf 売価=\frac{原価}{原価率}\) | ● | ○ | ○ | |||

| 3 | \( \displaystyle \bf 売価=\frac{~~~~~~~~~~原価~~~~~~~~~~~~~~~}{1-売価値入率~~~~~}\) | ● | ○ | ○ | |||

| 4 | \( \displaystyle \bf 売価=原価\times(1+原価値入率) \) | ● | ○ | ○ | |||

| ⑤ | \( \displaystyle \bf 売価=\frac{値入額}{売価値入率}\) | ● | ○ | ○ | |||

| 6 | \( \displaystyle \bf 売価=\frac{~~~~~~~~値入額~~~~~~~~~~~}{1-原価率~}\) | ● | ○ | ○ | |||

| 7 | \( \displaystyle \bf 売価=値入額\times\left(\frac{1}{原価値入率}+1\right)\) | ● | ○ | ○ | |||

| ❽ | \( \displaystyle \bf 原価=売価-値入額 \) | ○ | ● | ○ | |||

| ⑨ | \( \displaystyle \bf 原価=売価\times原価率 \) | ○ | ● | ○ | |||

| 10 | \( \displaystyle \bf 原価=売価\times(1-売価値入率) \) | ○ | ● | ○ | |||

| 11 | \( \displaystyle \bf 原価=\frac{~~~~~~~~~~~~売価~~~~~~~~~~~~~~~}{(1+原価値入率)~~~~~}\) | ○ | ● | ○ | |||

| ⑫ | \( \displaystyle \bf 原価=\frac{値入額}{原価値入率}\) | ● | ○ | ○ | |||

| 13 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{1-原価率~~~~~}-1\right)\) | ● | ○ | ○ | |||

| 14 | \( \displaystyle \bf 原価=値入額\times\left(\frac{1}{売価値入率}-1\right)\) | ● | ○ | ○ | |||

| ⓯ | \( \displaystyle \bf 値入額=売価-原価 \) | ○ | ○ | ● | |||

| ⑯ | \( \displaystyle \bf 値入額=売価\times売価値入率 \) | ○ | ● | ○ | |||

| 17 | \( \displaystyle \bf 値入額=売価\times(1-原価率) \) | ○ | ● | ○ | |||

| 18 | \( \displaystyle \bf 値入額=\frac{売価}{\frac{1}{原価値入率}+1} \) | ○ | ● | ○ | |||

| ⑲ | \( \displaystyle \bf 値入額=原価\times原価値入率 \) | ○ | ● | ○ | |||

| 20 | \( \displaystyle \bf 値入額=原価\times\left(\frac{1}{原価率}-1\right) \) | ○ | ● | ○ | |||

| 21 | \( \displaystyle \bf 値入額=\frac{原価}{\frac{1}{売価値入率}-1} \) | ○ | ● | ○ | |||

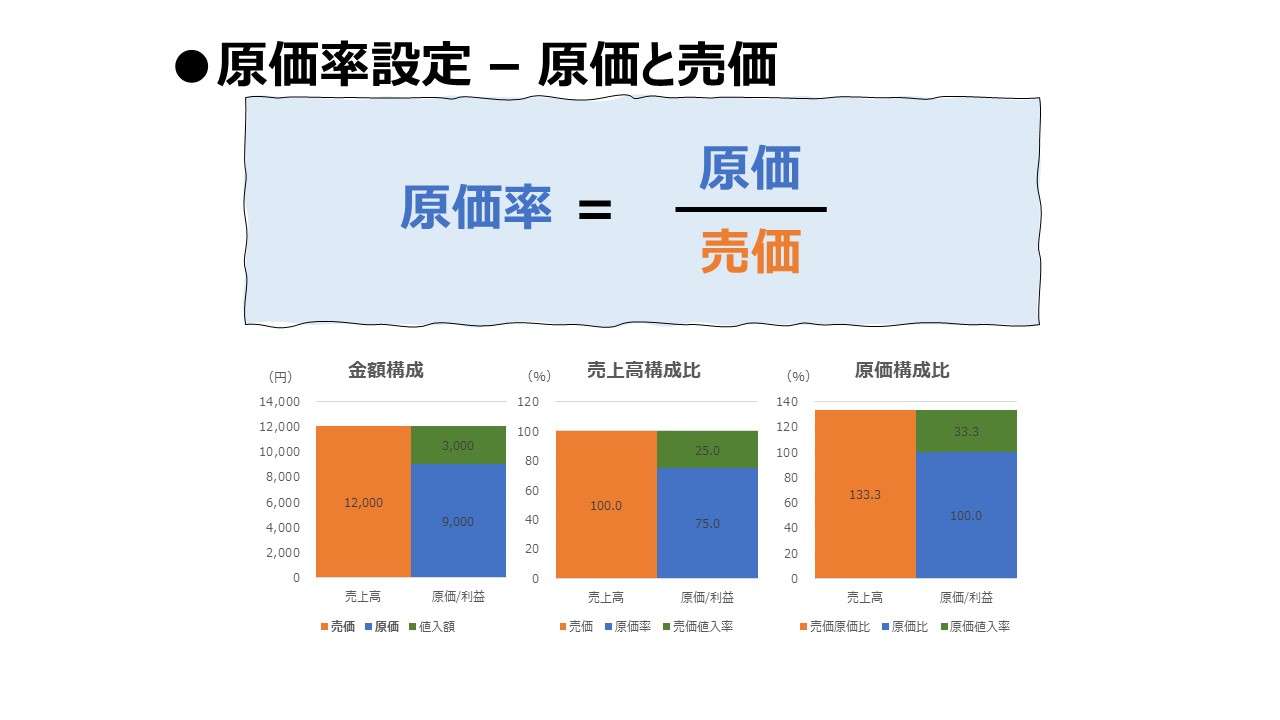

| ㉒ | \( \displaystyle \bf 原価率=\frac{原価}{売価} \) | ○ | ○ | ● | |||

| 23 | \( \displaystyle \bf 原価率=1-\frac{値入額}{売価} \) | ○ | ○ | ● | |||

| 24 | \( \displaystyle \bf 原価率=1-売価値入率 \) | ● | ○ | ||||

| 25 | \( \displaystyle \bf 原価率=\frac{1}{1+\frac{値入額}{原価}}\) | ○ | ○ | ● | |||

| 26 | \( \displaystyle \bf 原価率=\frac{1}{1+原価値入率~~~~~}\) | ● | ○ | ||||

| ㉗ | \( \displaystyle \bf 売価値入率=\frac{値入額}{売価}\) | ○ | ○ | ● | |||

| 28 | \( \displaystyle \bf 売価値入率=1-\frac{原価}{売価}\) | ○ | ○ | ● | |||

| 29 | \( \displaystyle \bf 売価値入率=1-原価率\) | ○ | ● | ||||

| 30 | \( \displaystyle \bf 売価値入率=\frac{1}{\frac{原価}{値入額}+1} \) | ○ | ○ | ● | |||

| 31 | \( \displaystyle \bf 売価値入率=\frac{原価値入率}{1+原価値入率~~~~~} \) | ● | ○ | ||||

| ㉜ | \( \displaystyle \bf 原価値入率=\frac{値入額}{原価} \) | ○ | ○ | ● | |||

| 33 | \( \displaystyle \bf 原価値入率=\frac{売価}{原価}-1 \) | ○ | ○ | ● | |||

| 34 | \( \displaystyle \bf 原価値入率=\frac{1}{原価率}-1 \) | ○ | ● | ||||

| 35 | \( \displaystyle \bf 原価値入率=\frac{1}{\frac{売価}{値入額}-1} \) | ○ | ○ | ● | |||

| 36 | \( \displaystyle \bf 原価値入率=\frac{売価値入率}{1-売価値入率~~~~~} \) | ○ | ● |

コメント