資本構成 Capital Structure

どの企業も事業運営に必須の資産(在庫や生産設備など)の購入のために資金調達を行う必要がある。

例えば、在庫や運転資金など事業運営に不可欠な資金なら、それが少額に留まるうちは短期資金だけで賄えるかもしれない。しかし、企業が欲する資金需要が多額になればなる程、もっと長期でかつ恒久的な資金需要を満たすための資金調達手段を考えねばならない。

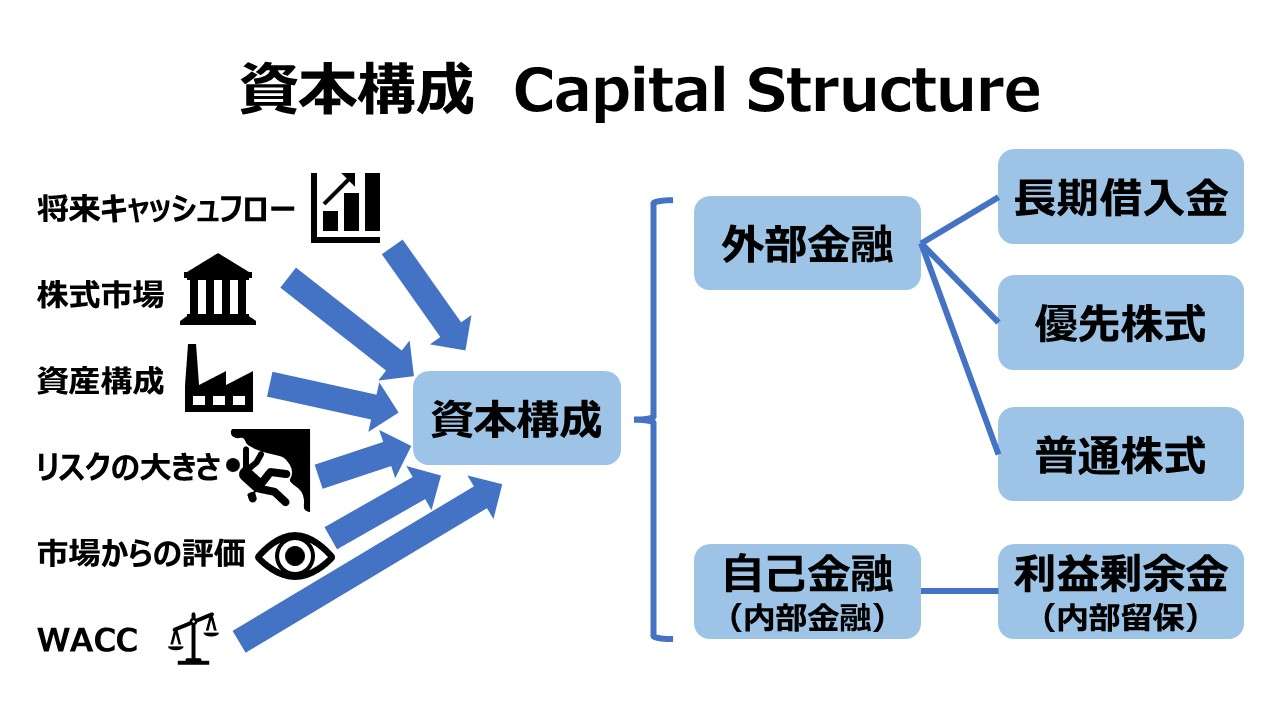

恒久的でかつ長期の資金需要に対しては、その企業のより包括的な資本構成(capital structure)の問題を考える必要がある。

企業の資本構成は、貸借対照表(B/S)の固定負債(long-term liabilities)と資本(equity)の部に表れる。

固定負債と資本の部は、企業がどのようにして保有する資産を購入するための資金を得ているのかを示すものである。

対照的に、運転資本の領域については、その企業の資本構成は、恒久的でかつ長期の資本調達方針に大きく左右されることになる。

恒久的でかつ長期的な資本調達のための源泉は、大別して、外部資本(external sources)と内部資本(internal sources)に分けることができる。

外部金融 External Funds

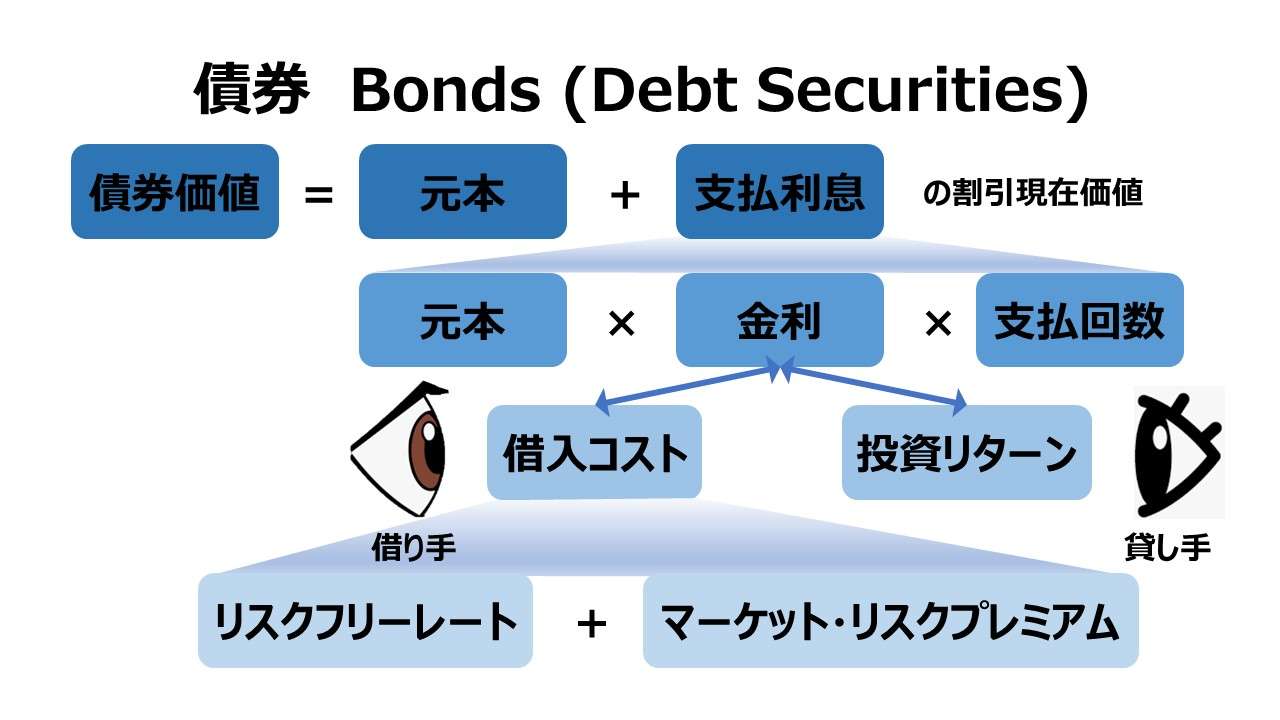

外部金融は、債券・債務証券(debt securities)や出資・持分証券(equity securities)といった証券の発行、長期の銀行借入、リースなどといった手段によって資金調達する方法である。

出資・持分証券は、平たく言うと、普通株式(common stock)、優先株式(preferred stock)をなどを指す。

長期の負債(固定負債)による資金調達は、銀行や社債権者からの借り入れによって資金調達することであり、株式発行による資金調達は、株主からの出資によって資金調達することである。

企業は資金調達に当たり、資金提供者に対して、資金の利用度(通常は調達期間などの条件に従い)に応じて、資金調達コストとして利用料を支払うこととなる。

その支払い形態は、資金源の形態に応じて様々で、支払利息だったり、支払配当金だったり多様である。

長期負債/長期借入金 Long-term debt

長期の借り入れを行う企業はたいていの場合、期限(支払日)に応じた利息を支払い、満期到来、資金の再調達(refinance)、回転調達(roll-over)のために元本を返済する。

社債による再調達の場合は、満期が来た社債の返済に充てるため、新規で社債券を発行して得た資金を用いることになる。

銀行借入による再調達の場合は、満期が来た銀行借入の返済に充てるため、別の銀行から新規借入した資金をもって返済に充てることになる。

概念的には、長期の借入金は、決して恒久的な資金源ではなく、必ず返済期限が到来するものであるが、借り替え(roll over)を継続して行える間は、実際的には恒久的な資金源と同様の効用を持たせることが可能である。

優先株式 Preferred stock

優先株式の発行は、債券と普通株式のハイブリッドとしての性質を併せ持つものとなる。

優先株式は、社債券のように、持分の平価(額面)に応じて配当金を支払い、普通株式のように、元本については満期が設定されておらず、配当も毎年の法的義務にはなっていない。

優先配当は、各期の剰余金から配当できる場合にのみ支払えばよく、万一何らかの都合で配当できなくなったとしても、支払利息とは異なり、その不払いを理由にデフォルトや倒産に陥ることはない。

※ 優先株式について、別途、償還に関する特約がある場合は、償還日(すなわち満期日)が到来することはある

普通株式 Common stock

普通株式は、株式を発行した際に、企業にどういう形で留保されるかで大別して次の2つに分かれる。

- 資本金(common stock, the par value of the shares)

- 株式払込剰余金/資本剰余金(APIC: additional paid-in capital)

※ 米国の場合は、”額面”概念が残っているため、額面以上に株主から払い込まれた部分は問答無用でAPICになる。日本の会社法では”額面”概念がなくなっているため実務では要注意。

日本の場合、❶株式の発行価額の2分の1を法定準備金のひとつとして資本準備金とすることができる、❷その他資本剰余金は、資本金や資本準備金の減少差益や自己株式を処分した際の処分差益など、資本準備金以外のすべての資本取引から発生した剰余金から構成される。

配当は、利益剰余金から支払われることになる。米国では四半期ごとに配当を支払うのが一般的であるが、日本では、会計慣行的に半期に一度であることが多い。

但し、日本の現行の会社法では、取締役会決議で配当額を決めることも許されているので、法的には、日別/月別/四半期別の支払いも可能である。

配当は毎期(通常、米国の場合は四半期、日本の場合は半期)してもしなくてもよいことになっている。もし配当しない場合は、その分は内部留保(retained earnings)として社内に留め置かれることになる。

自己金融(内部金融) Internal Funds

自己金融(内部金融)は、企業が生み出した利益で株主に分配した残り(分配しないことにした内部留保)を源泉にした資金調達方法である。

自己金融(内部金融)の長所・メリットは、追加の資金コスト(cash cost, 支払利息や支払配当金など)が不要であることだ。

資本構成の決定要因 Determining the Capital Structure

企業にとって最良の資金の調達源泉が何かを決めるのは経営層の判断次第であることは間違いない。

最適の資本構成は、通常、複数の資金の調達源泉の組み合わせにより実現されることが多い。

最適資本構成のための調達源泉の組み合わせとその比率は、様々な考慮点を並列的に考えていかないと到達することはできない。

ここでは、何が最適資本構成かを言及することできないが、どうやれば最適資本構成を目指せるかを示すことはできる。

- 企業の将来展望

- 将来の増収がどれくらいの追加的キャッシュの流入をもたらせてくれるのか、ビジネス拡張のためにどれくらいの追加的資金コストが必要か、そのバランスを考える

- 将来キャッシュフローの絶対額とそのボラティリティ(確度)もきちんと踏まえる

- もし、ボラティリティが高い場合は、ビジネスリスクが高いと言わざるを得ず、その場合に頼れる資金源はより保守的なものを優先的に選ぶ必要がある

- 株式市場

- 株式市場が活況ではない場合、新規公開(IPO)により資金調達できる金額は、市場に勢いがある場合に比べて格段に減る可能性が高い

- 会社の資産構成(B/Sの借方)

- 企業は、流動資産のための資金調達は短期資本(流動負債)で行い、恒久的資産(主に固定資産)のための資金調達はその企業の資本構成そのものに依拠することが多い。

- 企業がもっと多くの固定資産の取得を目指すのなら、自ずと恒久的な資金源泉に依拠する割合を高く維持しなければならない

- リスクの大きさ

- その企業が許容できるビジネスリスクの大きさを明らかにする必要がある

- 負債性の資金調達は、デフォルトや企業倒産を招く可能性が資本性の資金調達より断然高くなる

- 資金調達者としての評判

- 社債であれ株式であれ、資金市場からの発行体としての信用度・評判・評価次第で、支払利息や期待利回りといった資金コストの多寡が左右される

- 資金の出し手からの評価が低ければ、その分資金調達コストは跳ね上がることになる

- 資金調達源泉ごとの調達コスト

- 一般的に、税効果を含めてデット・ファイナンスは、エクイティ・ファイナンスに比べてキャッシュ・コストを低く抑えられる傾向にある。

- 一方で、レバレッジを高めすぎると、デフォルトリスクが高じてキャッシュ・コストも高くつくことがある

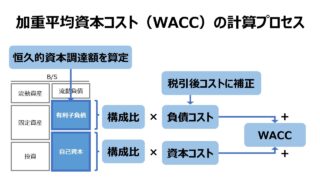

- これらのバランスを総合的に見るものとして、加重平均資本コスト(weighted-average costs of capital)や限界資本コスト(marginal costs of capital)といったツールがある

コメント