設定主体:企業会計審議会

設定時期:平成10年3月13日

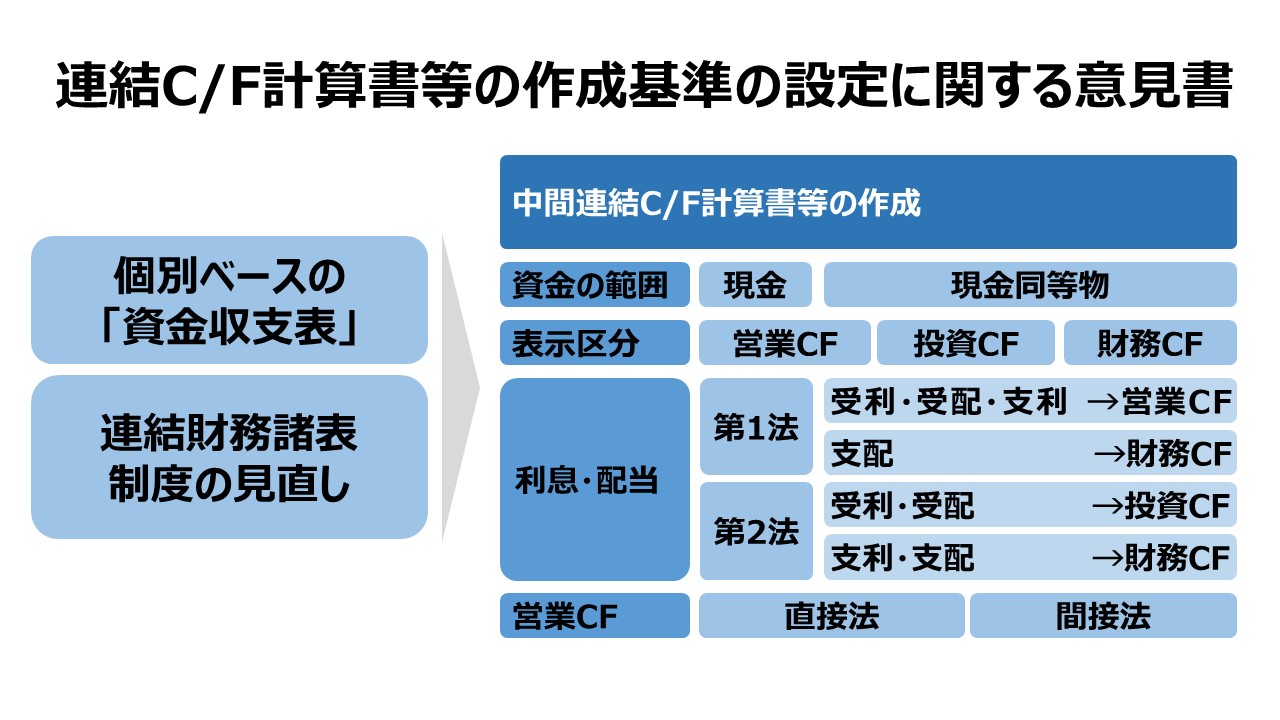

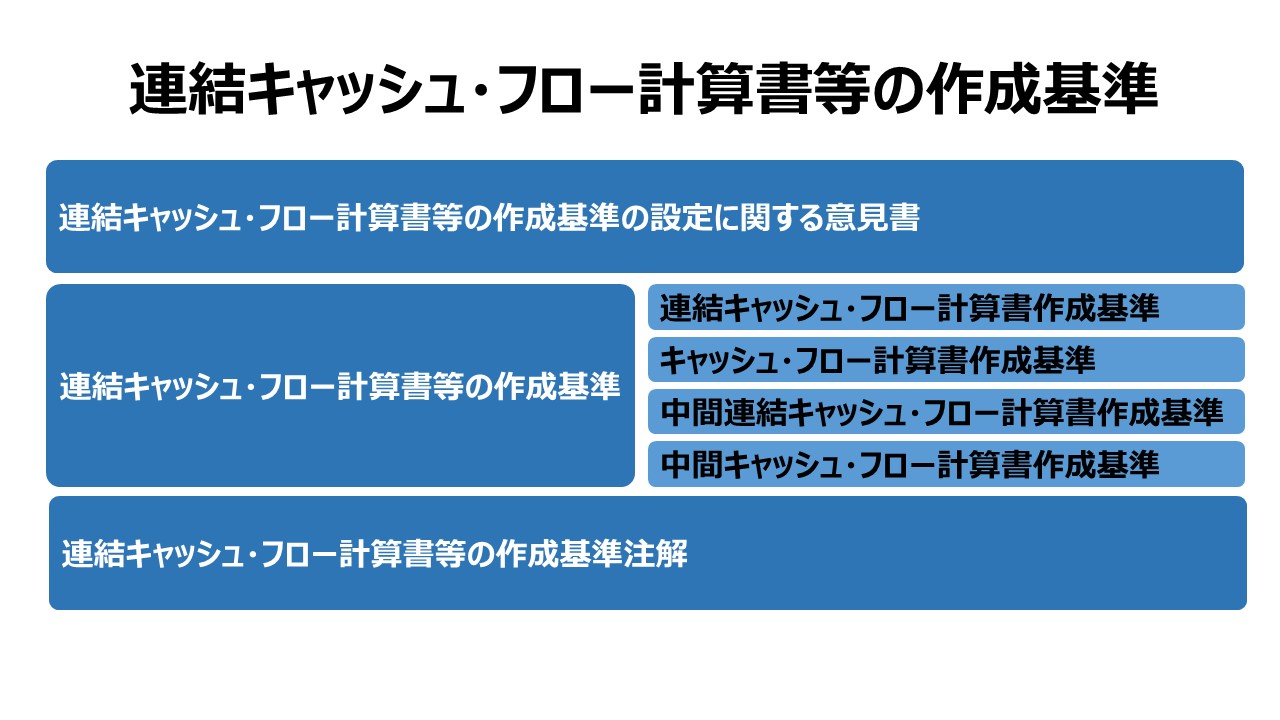

連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書

一 経緯

証券取引法に基づくディスクロージャー制度における資金情報としては、昭和61年10月に当審議会が公表した「証券取引法に基づくディスクロージャー制度における財務情報の充実について(中間報告)」により資金繰り情報の改善が提言され、これに基づき、昭和62年4月以降、有価証券報告書及び有価証券届出書の「経理の状況」において財務諸表外の情報として個別ベースの資金収支表が開示されてきている。

当審議会は平成9年6月に公表した「連結財務諸表制度の見直しに関する意見書」において、連結情報重視の観点から、連結ベースのキャッシュ・フロー計算書を導入するとともに個別ベースの資金収支表を廃止することを提言した。

この提言に基づき連結ベースのキャッシュ・フロー計算書を導入する場合、連結財務諸表を作成しない会社については、従来の資金収支表に代えて個別ベースのキャッシュ・フロー計算書を導入することが適当と考えられる。

当審議会は、このような経緯及び考え方に基づき、平成9年8月以降、連結キャッシュ・フロー計算書及び個別ベースのキャッシュ・フロー計算書の作成基準について審議を重ねてきたが、その過程で、半期報告書において中間連結キャッシュ・フロー計算書を作成することとし、連結財務諸表を作成しない会社においては個別ベースの中間キャッシュ・フロー計算書を作成することが適当であるとされたため、これらの作成基準についても審議の対象とした。以上のような経過を経て、当審議会は、平成9年12月、「連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書(公開草案)」を公表し、連結キャッシュ・フロー計算書及び個別ベースのキャッシュ・フロー計算書並びに中間連結キャッシュ・フロー計算書及び個別ベースの中間キャッシュ・フロー計算書(以下これらを総称して『キャッシュ・フロー計算書』という。)の全てを対象とした作成基準案を提示して、広く各界の意見を求めた。

当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、これを「連結キャッシュ・フロー計算書等の作成基準の設定に関する意見書」として公表することとした。

二 キャッシュ・フロー計算書の位置付け

『キャッシュ・フロー計算書』は、一会計期間におけるキャッシュ・フローの状況を一定の活動区分別に表示するものであり、貸借対照表及び損益計算書と同様に企業活動全体を対象とする重要な情報を提供するものである。我が国では、資金情報を開示する資金収支表は、財務諸表外の情報として位置付けられてきたが、これに代えて『キャッシュ・フロー計算書』を導入するに当たり、これを財務諸表の一つとして位置付けることが適当であると考える。なお、国際的にもキャッシュ・フロー計算書は財務諸表の一つとして位置付けられている。

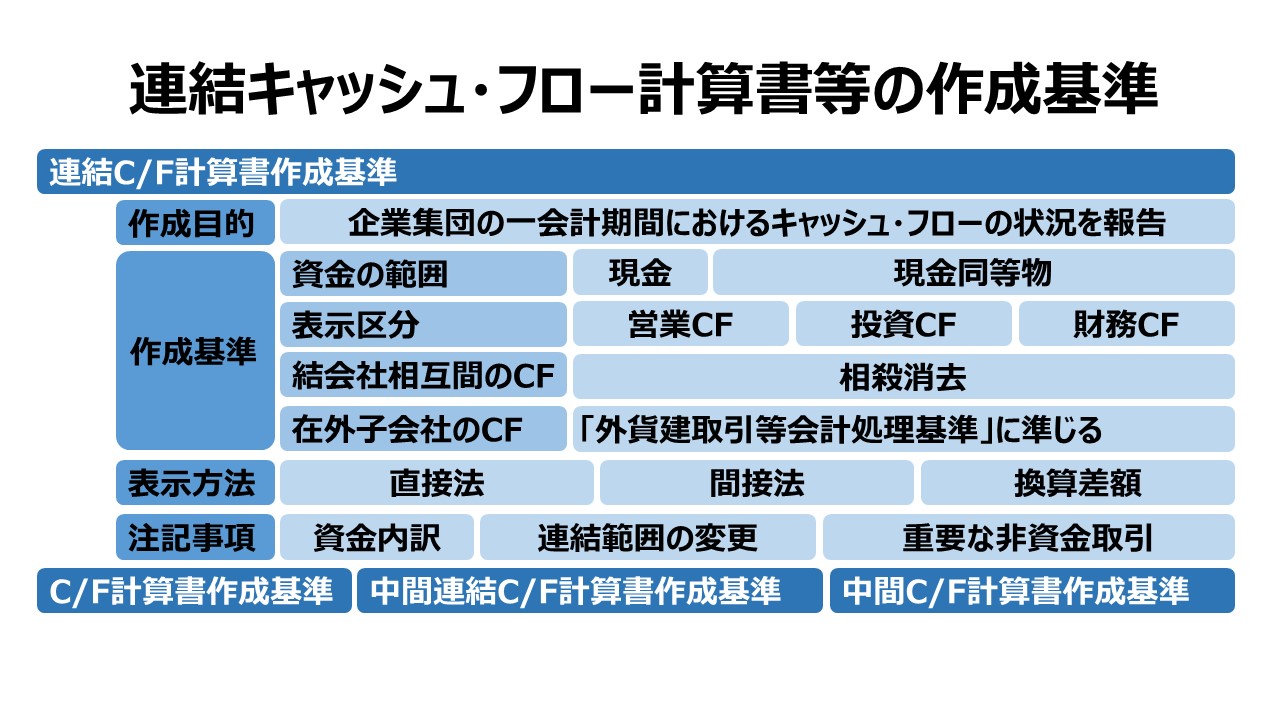

三 「連結キャッシュ・フロー計算書等の作成基準」の概要

1.「連結キャッシュ・フロー計算書等の作成基準」の構成

「連結キャッシュ・フロー計算書等の作成基準」は、「連結キャッシュ・フロー計算書作成基準」、個別ベースの「キャッシュ・フロー計算書作成基準」、「中間連結キャッシュ・フロー計算書作成基準」及び個別ベースの「中間キャッシュ・フロー計算書作成基準」を含むものであるが、これらの作成基準は基本的には同一であるため、年度の「連結キャッシュ・フロー計算書作成基準」を示し、他はそれを準用する形としている。

2.資金の範囲

(1) 現行の資金収支表においては、現預金及び市場性のある一時所有の有価証券が資金とされているが、資金の範囲が広く、企業における資金管理活動の実態が的確に反映されていないとの問題点が指摘されている。このため、『キャッシュ・フロー計算書』では、対象とする資金の範囲を現金(手許現金及び要求払預金)及び現金同等物とし、現金同等物は、「容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資」であるとして、価格変動リスクの高い株式等は資金の範囲から除くこととしている。なお、現金同等物に具体的に何を含めるかについては経営者の判断に委ねることが適当と考えられるが、『キャッシュ・フロー計算書』の比較可能性を考慮して、取得日から3カ月以内に満期日又は償還日が到来する短期的な投資を、一般的な例として示している。

(2) 資金の範囲に含めた現金及び現金同等物の内容については、注記することとする。また、『キャッシュ・フロー計算書』の現金及び現金同等物の期末残高と貸借対照表上の科目との関連性について併せて注記することとする。なお、資金の範囲を変更した場合には、その旨、その理由及び影響額を注記することとする。

3.表示区分

(1) 『キャッシュ・フロー計算書』においては、一会計期間におけるキャッシュ・フローを「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の三つに区分して表示することとする。

(2) 「営業活動によるキャッシュ・フロー」の区分には、商品及び役務の販売による収入、商品及び役務の購入による支出等、営業損益計算の対象となった取引のほか、投資活動及び財務活動以外の取引によるキャッシュ・フローを記載することとする。なお、商品及び役務の販売により取得した手形の割引による収入等、営業活動に係る債権・債務から生ずるキャッシュ・フローは、「営業活動によるキャッシュ・フロー」の区分に表示することとする。

(3) 「投資活動によるキャッシュ・フロー」の区分には、固定資産の取得及び売却、現金同等物に含まれない短期投資の取得及び売却等によるキャッシュ・フローを記載することとする。

(4) 「財務活動によるキャッシュ・フロー」の区分には、株式の発行による収入、自己株式の取得による支出、社債の発行・償還及び借入れ・返済による収入・支出等、資金の調達及び返済によるキャッシュ・フローを記載することとする。

(5) 法人税等の表示区分としては、「営業活動によるキャッシュ・フロー」の区分に一括して記載する方法と三つの区分のそれぞれに分けて記載する方法とが考えられるが、それぞれの活動ごとに課税所得を分割することは一般的には困難であると考えられるため、「営業活動によるキャッシュ・フロー」の区分に一括して記載する方法によることとする。

(6) 利息及び配当金の表示区分としては、次の二つの方法が考えられるが、継続適用を条件として、これらの方法の選択適用を認めることとする。

① 損益の算定に含まれる受取利息、受取配当金及び支払利息は「営業活動によるキャッシュ・フロー」の区分に、損益の算定に含まれない支払配当金は「財務活動によるキャッシュ・フロー」の区分に記載する方法

② 投資活動の成果である受取利息及び受取配当金は「投資活動によるキャッシュ・フロー」の区分に、財務活動上のコストである支払利息及び支払配当金は「財務活動によるキャッシュ・フロー」の区分に記載する方法

4.表示方法

「営業活動によるキャッシュ・フロー」の表示方法には、主要な取引ごとに収入総額と支出総額を表示する方法(直接法)と、純利益に必要な調整項目を加減して表示する方法(間接法)とがあるが、次のような理由から、継続適用を条件として、これらの方法の選択適用を認めることとする。

① 直接法による表示方法は、営業活動に係るキャッシュ・フローが総額で表示される点に長所が認められること。

② 直接法により表示するためには親会社及び子会社において主要な取引ごとにキャッシュ・フローに関する基礎データを用意することが必要であり、実務上手数を要すると考えられること。

③ 間接法による表示方法も、純利益と営業活動に係るキャッシュ・フローとの関係が明示される点に長所が認められること。

なお、「営業活動によるキャッシュ・フロー」を間接法により表示する場合には、法人税等を控除する前の当期純利益から開始する形式によることとし、法人税等の支払額は独立の項目として明示する。

四 実施時期等

1. 連結キャッシュ・フロー計算書(連結財務諸表を作成しない会社については個別ベースのキャッシュ・フロー計算書)の作成は、平成11年4月1日以後開始する事業年度から実施されるよう措置することが適当である。また、中間連結キャッシュ・フロー計算書(連結財務諸表を作成しない会社については個別ベースの中間キャッシュ・フロー計算書)の作成は、平成12年4月1日以後開始する中間会計期間から実施されるよう措置することが適当である。連結キャッシュ・フロー計算書等の作成に関する実務指針については、今後、日本公認会計士協会が関係者と協議のうえ適切に措置することが必要と考える。

2. 事業内容の特殊性から、本作成基準に示された様式により『キャッシュ・フロー計算書』を作成することが適当でない企業については、他の合理的な様式により作成することができるものとする。

コメント