原文

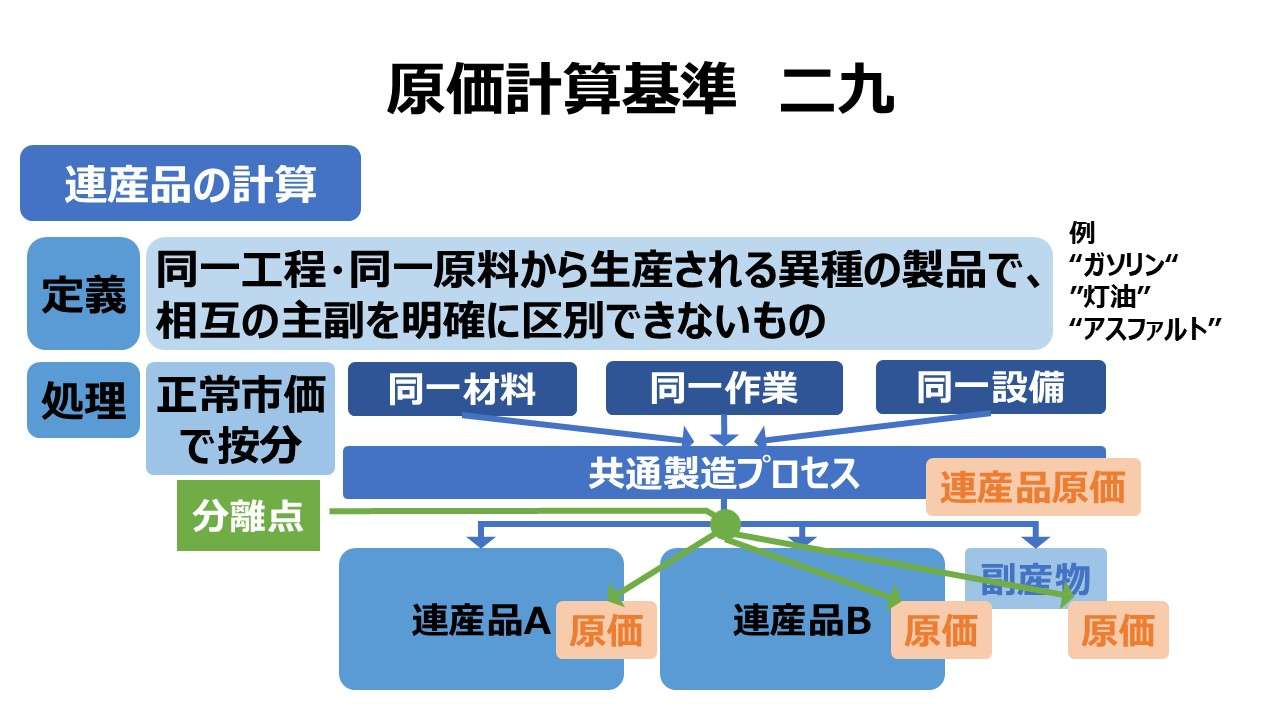

二九 連産品の計算

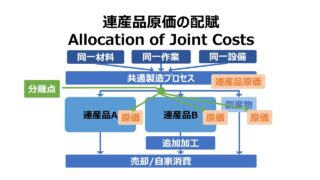

連産品とは、同一工程において同一原料から生産される異種の製品であって、相互の主副を明確に区別できないものをいう。連産品の価額は、連産品の正常市価等を基準として定めた等価係数に基づき、一期間の総合原価を連産品にあん分して計算する。この場合、連産品で、加工の上売却できるものは、加工製品の見積売却価額から加工費の見積額を控除した額をもって、その正常市価とみなし、等価係数算定の基礎とする。ただし、必要ある場合には、連産品の一種又は数種の価額を副産物に準じて計算し、これを一期間の総合原価から控除した額をもって、他の連産品の価額とすることができる。

第二章 実際原価の計算|原価計算基準

解説

連産品とは

「連産品(co-products, joint products)」とは、同一工程において、同一原料から、相互に重要な経済的価値を持つ2種類以上の製品が、必然的に生産される場合の異種製品に対する総称である。

これにうってつけの例は、石油精製工場だろう。蒸留塔の中で「原油」を沸騰させると、沸点の別に「石油ガス」「ガソリン」「ナフサ」「ジェット燃料」「灯油」「軽油」「重油」「アスファルト」が分別・生成される。

同一工程(蒸留塔の中で原油に熱を加える)において、同一原料(原油)から、相互に主従を決められない連産品(石油ガス・ガソリン・ナフサ・ジェット燃料・灯油・軽油・重油・アスファルト)が生み出される。

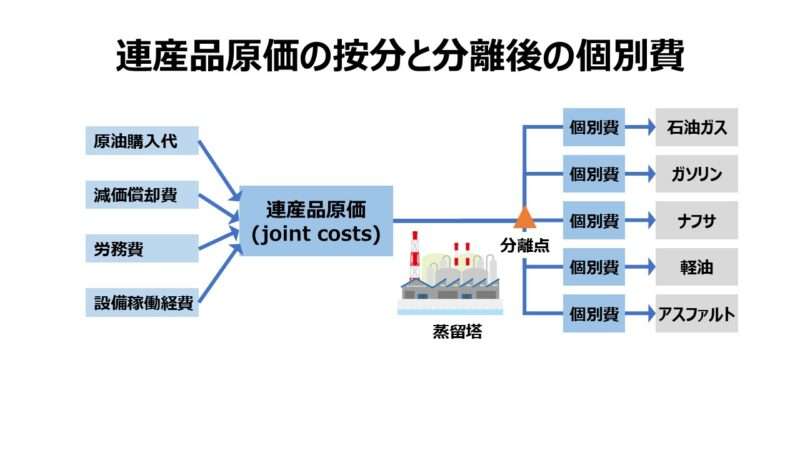

連産品原価

「連産品原価(joint costs)」とは、「結合原価」「連結原価」とも呼ばれ、連産品ごとに分離されるまでに共通に発生した原価のことをいう。上例に従えば、原油の購入費用、蒸留塔を有する石油精製工場設備の減価償却費、この工場で働く人々に対する労務費、蒸留塔を含む設備の稼働経費などのすべてが含まれる。

この時、原油は1バレル(barrel ≒ 約158.987リットル)あたり約70ドルと購入単価が分かっているとして、この購入原価からどうやって連産品別原価を把握できるだろうか?

重量比で按分するというのも一案だが、常温で気体となる石油ガスと、液体になるガソリンから重油までと、固体(半固体)となるアスファルトをそのまま重量比で原価按分することが妥当かという問題は甚だ難問で一概にこれと断定できない。

直接材料費としての原油購入代金は重量比として按分できると仮定したとしても、必ず一定程度の減損が発生するからこの減損費の負担割合も別途求めなければならない。

気体と液体・固体とでは容積が全然違うし、度量衡が違えば、共通費を合理的に分ける数量按分基準も統一的なモノを入手できる気がしない。ましてや気体と固体の管理工数の違いや、それぞれにかかる減価償却費の合理的配分方法など考えもつかない。

連産品原価を按分した製品ごとの原価を「個別費(cost beyond split-off point)」と呼ぶ。

「基準二九」は、連産品原価をこの個別費に按分するために用いる按分基準を主題にしている。

連産品原価の按分基準

「基準二九」では3つの按分方法が規定されている。連産品原価の按分に「等価係数」を用いると説明されるが、厳密には「基準二二 [後段] 総括的等価係数(簡便法)」で扱われる専ら完成品専用の等価係数に比すべきものである。ここでは単に按分基準を指す用語との理解でよい。

| 按分方法 | 適用ケース | 按分基準/計算手順 |

|---|---|---|

| 正常市価基準 | そのまま売却 | 正常市価 = 見積売却価額 |

| 修正市価基準 | 追加加工後に売却 | 修正正常市価 = 見積売却価額 - 見積追加加工費 |

| 副産物に準じた方法 | (基準二八参照) | 副産物扱いの製品原価を連産品原価から控除後、残りの連産品を上記2例のどちらかで改めて按分 |

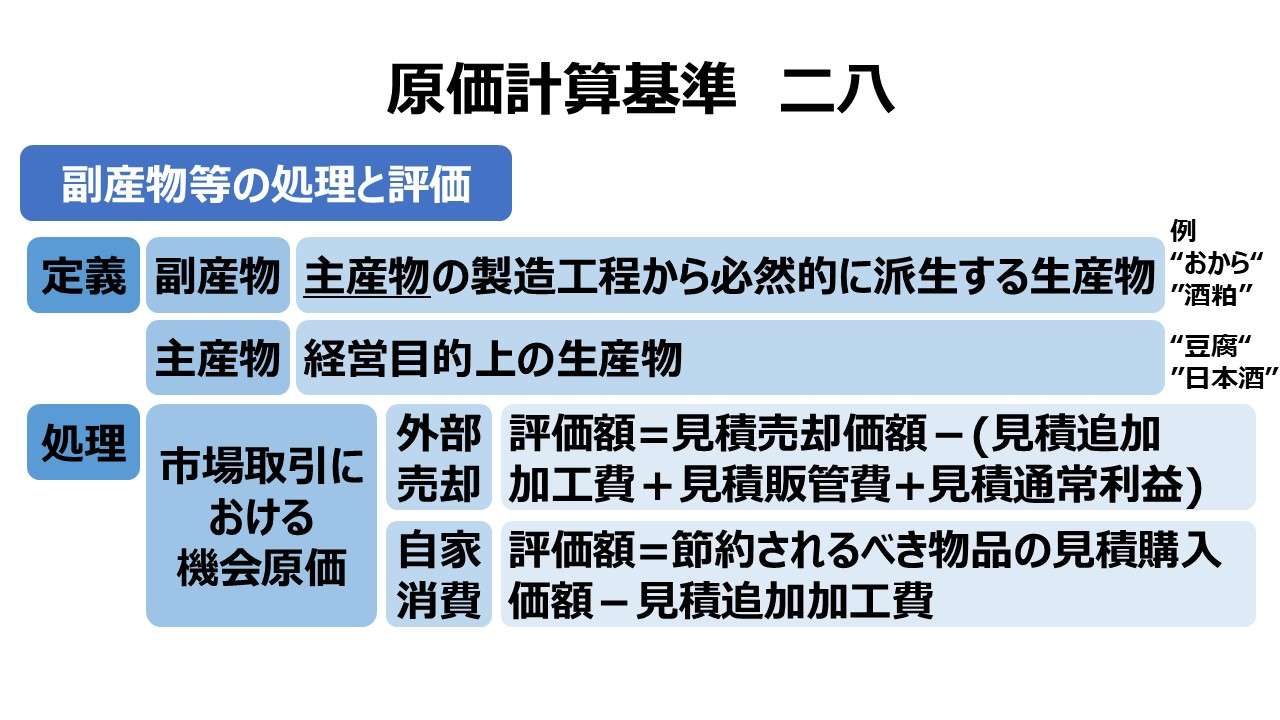

「基準二八 副産物等の処理と評価」にある方法も、全て市場での取引価格に基づく見積正味実現可能価額(NRV: Net Realizable Value)であるから、ある意味正常市価に類する基準と考えてよい。以下、参考まで「副産物の計算処理一覧」を再掲する。

| ケース | 利益獲得 機会 | 評価額 |

|---|---|---|

| (一)そのまま 外部売却 | 売却利益が 見込めない | 評価額=見積売却価額-見積販管費 |

| 売却利益が 見込める | 評価額=見積売却価額-(見積販管費+見積通常利益) | |

| (二)追加加工 して外部売却 | 売却利益が 見込めない | 評価額=見積売却価額-(見積追加加工費+見積販管費) |

| 売却利益が 見込める | 評価額=見積売却価額-(見積追加加工費+見積販管費+見積通常利益) | |

| (三)そのまま 自家消費 | ー | 評価額=節約されるべき物品の見積購入価額 |

| (四)追加加工 して自家消費 | ー | 評価額=節約されるべき物品の見積購入価額-見積追加加工費 |

- 連産品とは、同一原料・同一工程から生産され、互いに主従が決められない異種製品の総称である

- 連産品全体の共通原価を連産品原価(joint costs)、分離点にて個別製品に分離された個々の原価を個別費と呼ぶ

- 連産品原価を個別費に按分するのに等価係数を用いる

- 必要ある場合、個別製品を副産物扱いにできる

- 等価係数で按分する対象金額は、副産物扱いした個別製品の原価を控除した後の金額になる

- 等価係数には、正常市価または、正常市価から見積追加加工費を控除した修正正常市価を用いる

ポイント

連産品個別費の計算処理

基準二九では按分基準として「正常市価等」と限定を避けている。ここでは、基準二九で提示された実質2案に、「平均売上総利益率法」「物量基準按分法」「物的性質基準法」を加えた5つを例示する。

正常市価按分法

分離点において、明確に区別される複数の連産品ごとの通常ならば実現されるべき最終売価(正常市価)の金額を等価係数として使用する。

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | – | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 400 | 600 |

| 粗利 | – | 600 | 900 |

| 粗利率 | – | 60% | 60% |

修正正常市価按分法

分離点において、ひとつでも市価(売価)が不明な製品(製品B)があり、分離後に追加加工することで初めて市価が付く(売却可能になる)製品(製品B’)がある場合、その製品については、見積売却価額から追加加工費の見積額を控除した額を正常市価とみなす。

| 科目 | 連産品 | 製品A | 製品B | 製品B‘ |

|---|---|---|---|---|

| 連産品原価 | 1,000 | – | – | – |

| 正常市価 | – | 1,000 | (無し) | 2,000 |

| 追加加工費 | – | – | – | 500 |

| 正味実現可能価額 | – | 1,000 | – | 1,500 |

| 分離後原価 | 1,000 | 400 | – | 600 |

| 粗利 | – | 600 | – | 900 |

| 粗利率 | – | 60% | – | 45% |

平均売上総利益率法

分離点以降に発生する可能性がある追加加工費もすべて含めて、連産品は全て同じ売上高粗利率になるように連産品原価を分配する。

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 3,000 | 1,000 | 2,000 |

| 追加加工費 | 500 | 0 | 500 |

| 分離後原価 | 1,000 | X | Y |

| 粗利 | 1,500 | 500 | 1,000 |

| 粗利率 | 50% | 50% | 50% |

→

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 2,500 | 1,000 | 2,000 |

| 追加加工費 | 500 | 0 | 500 |

| 分離後原価 | 1,000 | 500 | 500 |

| 粗利 | 1,500 | 500 | 1,000 |

| 粗利率 | 50% | 50% | 50% |

変数がXとYの2つだから、中2数学で習う2元1次連立方程式で解ける。

\( \displaystyle \bf X + Y = 1000~~~~~~~~~~ \mbox{…分離後原価} \)

\( \displaystyle \bf \frac{X}{1000} = \frac{Y + 500}{2000}~~~~~ \mbox{…売上高総原価率}\)

物量基準按分法(単純平均単位原価計算法)

分離点において、産出量(重量、含有量など)を統一的物量尺度で測定し、これを基準に連産品原価を各製品に按分する。

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 重量(t) | 4,000 | 2,000 | 2,000 |

| 正常市価 | – | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 500 | 500 |

| 粗利 | – | 500 | 1,000 |

| 粗利率 | – | 50% | 67% |

物的性質基準法(等価係数法)

分離点において、純分度、カロリー、比重、理論的生産割合、化学式といった物的性質に基づく等価係数をそれぞれの産出量と掛け算した積数で連産品原価を各製品に按分する。

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 重量(t) | 4,000 | 1,000 | 3,000 |

| 熱量(kJ) | 6,000 | 2,000 | |

| 積数(-) | 6,000,000 | 6,000,000 | |

| 正常市価 | – | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 500 | 500 |

| 粗利 | – | 500 | 1,000 |

| 粗利率 | – | 50% | 67% |

負担能力主義による按分基準を採用する真意

前節で提示した「joint costs(連産品原価・結合原価)」の按分基準をカテゴライズするなら下記のようになる。

| 計算枠組み | 按分基準 | 備考 |

|---|---|---|

| 組別総合原価計算 | 物量基準按分法(単純平均単位原価計算法) | 産出量と原価の比例性を認める |

| 等級別総合原価計算 | 物的性質基準法(等価係数法) | output基準-等価係数を使用 |

| 連産品原価計算 | 正常市価按分法 | 負担能力主義に基づく |

| 修正正常市価按分法 | 負担能力主義に基づく | |

| 平均売上総利益率法 | 負担能力主義に基づく |

等級製品の製造原価を計算する際、各種等級製品は別々に生産することが物理的に可能なので、手数とコストさえかければ組別総合原価計算を実施できる。

一方で、連産品は意識的に別々に生産することは物理的に不可能なので、どれほど手数とコストをかけても組別総合原価計算を実施することはできない。

原価計算基準が示す原価計算制度の根幹は価値移転的原価計算(給付計算)である。この観点から、等級製品の製造原価をなるべく正確に計算することはできても、連産品の製造原価はその起源が「joint costs(連産品原価・結合原価)」であるから、従来的方法論ではそれ以上詳細には計算不能となる。

しかしながら、原価発生と因果関係のある適正な配分基準が得られないとしても、連産品原価は回収されなければ企業経営が成り立たない。

そこで、専ら原価回収という1点にフォーカスして、その原価を負担したうえで売上高という対価により回収できるであろうという負担能力主義に基づき、正常市価(または追加加工費を控除した修正正常市価)に基づく等価係数によって連産品原価を各製品の個別費へ按分することを原価計算基準は容認したのである。

負担能力主義に基づく限り、各製品の売上高粗利率、売上高原価率は一定となる。もちろん追加加工費が発生した場合はそれを含めた正味実現可能額に対して一定となるよう調整される。

もはや、正常市価で按分された連産品の個別費には原価管理・予実管理といった経営管理上の意味はない。むしろ、按分前の連産品原価こそが原価管理・予実管理の対象とするべきである。

もし仮に、当期製造された連産品のすべてが当期中に販売されて期末在庫も残らなかったらどうだろう。

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 2,500 | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 400 | 600 |

| 粗利 | 1,500 | 600 | 900 |

| 粗利率 | 60% | 60% | 60% |

会社として全社売上高が2,500に対して、粗利1,500で、粗利率60%という経営成績は、連産品原価を按分しようがしまいが変わらないのである。在庫の心配をしないで済むうえに、財務諸表作成目的を果たすだけなら、敢えて連産品原価を按分する必要はない。

そして次のケースではどう評価すべきだろうか?

| 科目 | 連産品 | 製品A | 製品B’ |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 2,500 | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 400 | 600 |

| 追加加工費 | 900 | – | 900 |

| 粗利 | 600 | 600 | 0 |

| 粗利率 | 24% | 60% | 0% |

製品B’は収益性が悪いので、この企業は製品B’(もしくは元に遡って製品B)の製造販売を取りやめた方が良いのだろうか?

論より証拠で、製品B’の販売をやめた場合を想定してみればよい。

| 科目 | 連産品 | 製品A | 製品B |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | 1,000 | 1,000 | – |

| 分離後原価 | 1,000 | 400 | 600 |

| 追加加工費 | – | – | – |

| 粗利 | 0 | 600 | 0 |

| 粗利率 | 0% | 60% | – |

製品Bは連産品の一部なのだから、製品B’の販売を中止したからと言って生産まで停止できない。製品Aを生産するなら必然的に産出されてしまう。

むしろ、製品Bは、製品B’の採算計算の中で、1,500-400=+900 の製造マージンを稼いで全社利益にプラスの貢献をしているのである。製品B’の販売を停止すると、必然的に製品Bの原価は回収不能となり、製品Aの売上高から回収するほかなくなる。

もっと簡単に言ってしまうと、製品Bの分離後原価600は、回収可能性を考えて負担能力主義に基づいて按分したのにもかかわらず、結果として製品B’の販売を通して回収されなかっただけである。全社粗利が 600⇒0 になったその差分は、製品Bの分離後原価600に他ならない。

連産品原価を按分した後の個別費を無理やり計算したために、素人判断で不採算のレッテルを貼られ、全社利益まで危うくする不合理はここでの笑い話だけにしておきたいものだ。

副産物に準じる計算が許容される理由

「基準二八」は副産物の規定で、「基準二九」は連産品の規定であり、それぞれ明確に原価処理が定められているような外観を持つ。しかし、「基準二九」では連産品の一部を副産物扱いしてもよいという文言がある。

連産品と副産物との差異は必然的に生じた異種製品相互の相対的価値にしか求めることができない。

物的性質による科学的判断としても現場・現実・現物をそのまま受け入れる常識的にも、どの程度まで相対的価値が低ければ副産物となるかを明確に規定することは不可能である。

ある工場で副産物として処理している製品を、他の工場では連産品として扱っていることも不思議なことではない。その処理方法は各社の経営者の裁量に委ねられており、その判断基準は、同時に生産される異種製品間の相対的価値である。

同じ豆腐屋でも、おからパウダーも主力製品として食品加工会社に卸している所は、”おから”は連産品扱いとなるが、豆腐専業の場合、”おから”を副産物扱いするのは至極当たり前なことである。

それゆえ、原価計算基準では、必要ある場合に連産品の1種または複数種の価額を副産物に準じて処理することを容認して、実際の運用は企業に任せているのである。

「連産品の価額」という文言の意味

「基準二九」は文中で連産品の「価額」という表現を用いて、連産品の「原価」とは呼称していない。おそらく、基準の基本的精神としては、連産品の原価なるものは、全体としての「joint costs(結合原価・連産品原価)」が把握されるだけで、各製品の原価(個別費)は不明である、という認識に立つものと解せる。

しかし、各連産品には、「joint costs(結合原価・連産品原価)」が等価係数計算によって割り当てられるものであるから、全体合計額は発生原価額に等しいといえる。

それゆえ、副産物とみなして先に「joint costs(結合原価・連産品原価)」から控除される個別の連産品を除き、それ以外の連産品の価額は、それを「原価」と呼んでも差し支えないと考えられる。基準は細かいところに気を遣うものである。

joint costs の訳語

昔日は、「joint costs」の訳語として「連結原価」が用いられていた。今や、「連結原価」との語については、「連結決算ベースでの製品原価(グループ原価)」という用語法の方が一般的であり、「joint costs」の訳語として用いるのはいらぬ誤解を生みそうだ。その他「結合原価」「連産品原価」という訳語もあるので、本稿ではそちらの方を使うようにしている。

ただし、ややもすると「連産品原価」の語は、分離点以降の個々の製品の「個別費」として用いられるケースも目につくようになったからこれも要注意である。

”歌は世につれ世は歌につれ”

用語の変遷にはお互い十分に気を配りたいものである。

「正常市価」の用語法

「正常市価」は「実勢市価」「実際市価」の対義語としての用法の方が一般的である。つまり、市場で流通している取引価格=見積売却価額 のことを意味する。

「基準二九」では、この他、見積売却価額から見積追加加工費を控除したものもまた「正常市価とみなし」と明記している。

ここでの「正常市価」という言葉は、一般的な用法によるものとするより、この規定中だけで通用する、等価係数を算出するための基礎資料という位置づけの語用として捉えておいた方が無難である。

本稿では、見積追加加工費を控除したものを意識的に「修正正常市価」と呼称している。

修正正常市価では見積通常利益を控除しない理由

「基準二八」において、副産物評価額を決定する際、見積売却価額から見積追加加工費、見積追加販管費に加え、見積通常利益も控除していた。詳細は基準二八の解説を参照していただくとして、副産物の場合は、見積通常利益も機会原価(オポチュニティコスト)として評価額算定時に考慮していた。

基準二九にて、連産品原価の個別費への按分時に、修正正常市価にこの機会原価まで加える(実際には見積売却額から控除するのだが)ことはしない。

なぜなら、この見積通常利益額まで控除してしまうと、連産品の中に内在している負担能力の一部を無視することになり、負担能力を歪める可能性があるからだ。

副産物評価額の算定は、絶対値としての評価額そのものを推定する計算であり、連産品の正常市価の算定は、相対値としての等価係数を推定する計算である点が異なる。

というような理屈として理由解説はこれまで。後は論より証拠ということで、簡単な設例による数値検証を行う。

これは上記で紹介した「修正正常市価按分法」の例である。

| 科目 | 連産品 | 製品A | 製品B‘ |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | – | 1,000 | 2,000 |

| 追加加工費 | – | – | 500 |

| 正味実現可能価額 | – | 1,000 | 1,500 |

| 分離後原価 | 1,000 | 400 | 600 |

| 粗利 | – | 600 | 900 |

| 粗利率 | – | 60% | 45% |

実質的に正味実現可能価額の比で連産品原価を按分しているので、正味実現可能価額から粗利を控除したもの(修正正味実現可能価額)で按分し直す。

| 科目 | 連産品 | 製品A | 製品B‘ |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | – | 1,000 | 2,000 |

| 追加加工費 | – | – | 500 |

| 見積粗利 | 600 | 900 | |

| 修正正味実現可能価額 | – | 400 | 600 |

| 分離後原価 | 1,000 | 400 | 600 |

| 粗利 | – | 600 | 900 |

| 粗利率 | – | 60% | 45% |

計算結果は以前と変わらない。

では、見積粗利の金額を違えてはどうだろう。製品A粗利を600⇒500、製品B’粗利を900⇒1000と見積変更すると、

| 科目 | 連産品 | 製品A | 製品B‘ |

|---|---|---|---|

| 連産品原価 | 1,000 | – | – |

| 正常市価 | – | 1,000 | 2,000 |

| 追加加工費 | – | – | 500 |

| 見積粗利 | 500 | 1000 | |

| 修正正味実現可能価額 | – | 500 | 500 |

| 分離後原価 | 1,000 | 500 | 500 |

| 粗利 | – | 500 | 1000 |

| 粗利率 | – | 50% | 50% |

今度は結果が異なってしまった。

であれば、本当に適切な見積通常利益が予想できているならば、その額をさらに正味実現可能価額から控除しようがしまいが、分離後原価としての按分結果は変わらないけれど、もし見積通常利益が歪んでいた場合。分離後原価としての按分結果が本来値からずれる可能性が生じる。

何もしなくても結果が同じなら、徒に間違いを誘発するような余計なことはしない方がよい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

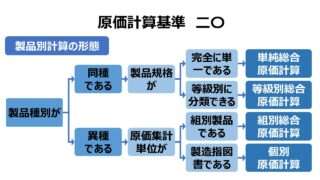

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

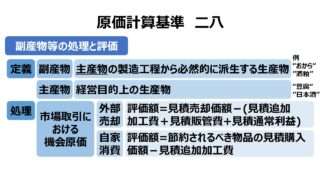

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント