原文

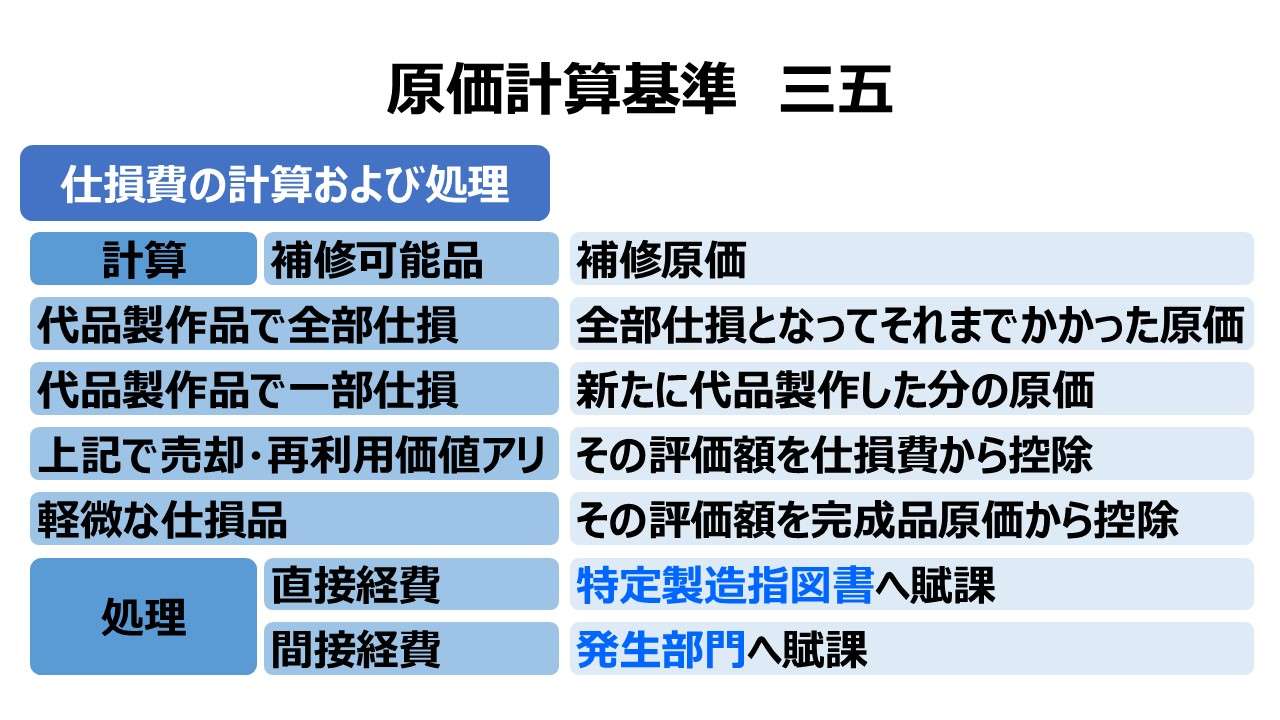

三五 仕損費の計算および処理

個別原価計算において、仕損が発生する場合には、原則として次の手続により仕損費を計算する。

(一) 仕損が補修によって回復でき、補修のために補修指図書を発行する場合には、補修指図書に集計された製造原価を仕損費とする。

(二) 仕損が補修によって回復できず、代品を製作するために新たに製造指図書を発行する場合において

- 旧製造指図書の全部が仕損となったときは、旧製造指図書に集計された製造原価を仕損費とする。

- 旧製造指図書の一部が仕損となったときは、新製造指図書に集計された製造原価を仕損費とする。

(三) 仕損の補修又は代品の製作のために別個の指図書を発行しない場合には、仕損の補修等に要する製造原価を見積ってこれを仕損費とする。

前記(二)(三)の場合において、仕損品が売却価値又は利用価値を有する場合には、その見積額を控除した額を仕損費とする。

軽微な仕損については、仕損費を計上しないで、単に仕損品の見積売却価額又は見積利用価額を、当該製造指図書に集計された製造原価から控除するにとどめることができる。

仕損費の処理は、次の方法のいずれかによる。

(一) 仕損費の実際発生額又は見積額を、当該指図書に賦課する。

(二) 仕損費を間接費とし、これを仕損の発生部門に賦課する。この場合、間接費の予定配賦率の計算において、当該製造部門の予定間接費額中に、仕損費の予定額を参入する。

第二章 実際原価の計算|原価計算基準

解説

仕損費の計算

前置き

「仕損(spoilage)」は、”しそんじ” とも呼ばれ、原料を加工している途中で何らかの過失あるいは故意により加工に失敗した事実に基づき、加工品が完成品(良品)とならずに失敗品(不良品)になった状態を意味し、モノとしてはこれを “仕損品(しそんひん・しそんじひん)” と呼ぶ。

総合原価計算の場合は、「基準二七 仕損および減損の処理」にて解説した通り、仕損に纏わって発生した仕損費は、減損費と同様に、完成品または期末仕掛品の負担分として処理される。

個別原価計算は、特定製品の原価を個別に把握することを旨とするため、特定の仕損品に纏わって発生した仕損費も個別に把握されること、仕損品というモノ(物質)が特定されることから、いささか煩雑な処理が施される。

仕損品と仕損費の把握方法

個別原価計算において、仕損品と仕損費とは明確に区別する必要がある。

まず仕損品は大別して3つに分類される。1つは、仕損の程度が小さいため、補修によって通常の合格品となるか、あるいは2級品として販売できる仕損品(defective unit)である。この場合は、補修費=仕損費とする。

もう1つは、仕損の程度が大きいため、補修での対応が不能で、屑として売却するか廃棄する以外の用途がない仕損品(spoiled unit)である。この仕損品の原価は、不合格となるまでに、その仕損品(の生産を指示していたオリジナルの製造指図書)に集計されてきた原価である。

廃棄するだけなら、それまでオリジナル製造指図書に集計されてきたコストの全額がそのまま仕損費(spoiled costs)となる。仮に、このオリジナル製造指図書の下に製作された仕損品に売却価値・処分価額(disposal value, salvage value)が認められる場合は、この価額を差し引いた残額が仕損費(net spoiled costs)となる。

3つめは軽微な仕損品の場合、あえて仕損費を計上しないで、仕損品が含まれているオリジナル製造指図書に集計された製品原価から、見積売却価額または見積利用価額を控除するにとどめる簡易処理が容認されている。

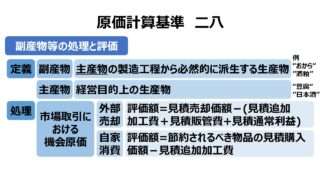

最後の容認規定である軽微な仕損品の簡便法は、「基準二八 副産物等の処理と評価」にある副産物と同様の処理方法で、「基準二九 連産品の計算」にあるように、副産物の売却価額を事前に連産品原価から控除する処理方法は、このオリジナル製造指図書原価から軽微な仕損費を控除する処理方法と同一である。

仕損費の計算パターン

基準三五[前段]の文言に忠実に作表すれば下記のようになる。

| 項番 | 標題 | 内容 |

|---|---|---|

| (一) | 補修可能仕損品で補修製造指図書発行 | 仕損費=補修製造指図書原価 |

| (二)1. | 代品製作仕損品で代品製造指図書発行(全部仕損) | 仕損費=旧製造指図書原価 |

| (二)2. | 代品製作仕損品で代品製造指図書発行(一部仕損) | 仕損費=新製造指図書原価 |

| (三)1項 | 製造指図書の新規発行なし | 仕損費=見積額 |

| (三)2項 | (二)(三)の内で売却価値・利用価値あり | 仕損費から見積評価額を控除 |

| (三)3項 | 軽微な仕損品 | 旧製造指図書原価から見積評価額を控除 |

このままでは、仕損費の計算パターンがMECE(Mutually Exclusive, Collectively Exhaustive)かどうか分かりにくい。

これを前節にあるように、仕損の発生程度によって仕損品が3種類に区分される基本形に加え、❶新たな製造指図書の発行有無、❷仕損発生範囲が製造指図書の全体に及んでいるか一部に留まっているか、❸売却価値・再利用価値の有無によって、細かな計算パターンに分けると下記の通り。

| # | 仕損品の種類 | 仕損内容 | 仕損範囲 | 売却価値・ 再利用価値 | 仕損費の計算 |

|---|---|---|---|---|---|

| 1 | 補修可能仕損品 | 補修製造指図書の新規発行あり | 全部仕損 | (対象外) | 補修製造指図書に集計されたコスト |

| 2 | 補修製造指図書の新規発行なし | 全部仕損 | (対象外) | 補修の見積額 | |

| 3 | 補修不能仕損品 | 代品製造指図書の新規発行あり | 全部仕損 | あり | 旧製造指図書原価 - 見積評価額 |

| 4 | なし | 旧製造指図書原価 | |||

| 5 | 一部仕損 | あり | 新製造指図書原価 - 見積評価額 | ||

| 6 | なし | 新製造指図書原価 | |||

| 7 | 代品製造指図書の新規発行なし | 全部仕損 | あり | 代品製作の見積額- 見積評価額 | |

| 8 | なし | 代品製作の見積額 | |||

| 9 | 一部仕損 | あり | 代品製作の見積額- 見積評価額 | ||

| 10 | なし | 代品製作の見積額 | |||

| 11 | 軽微な仕損品 | 製造指図書の新規発行なし | 一部仕損 | あり | 旧製造指図書原価 - 見積評価額 |

| 12 | なし | (処理なし) |

グレーアウトしてある部分は、原文に明記が無く筆者が加筆した部分になる。

補足説明をいくつか。

全部仕損(#3,4)は、それまでの製造分がすべて ”おしゃか(パー)” になったことを意味し、新たに作り直す。だから、それまでにかかったコストの全額を持って仕損費とし、作り直しにかかるコストは改めて正規品の原価となる。

補修不能でかつ一部仕損(#5,6)の状態とは、例えば、10個でワンセットの品物を個別受注生産で一つの特定製造指図書で製作した場合を想定する。このとき4個だけ仕損品になったとして、10個中4個の代品製作(作り直し)分だけの生産指示を改めて指示し直した代品製造指図書が発行された状態と考えるとよい。

新規の補修/代品製作の製造指図書が発行されずに、補修または代品製作する場合(#2,7~10)、旧製造指図書の生産指示の下、追加作業をするわけだ。現実的には、この場合の作業見積額を推計するのはかなり難しいがそれはやり切ったと仮定して、その追加原価をどのように処理するか(どの製造指図書に紐づけるべきか)迷いが生じると思われる。

しかし、ここではその心配は必要ない。どの製造指図書に紐づけるか、すなわち全部原価計算としてどのように完成品(正規品)にチャージするかは、「基準三五[後段]の仕損費の処理」にて取り扱うからだ。

仕損費の処理

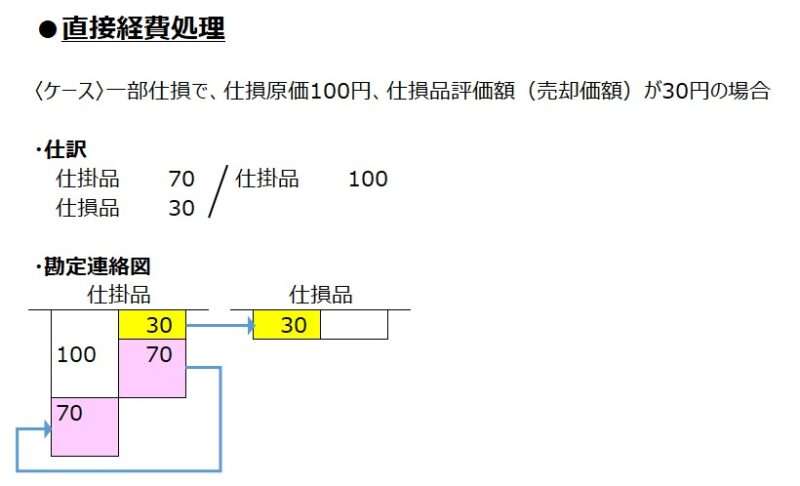

前節のいずれかの方法で算出された仕損費は、❶直接経費処理か、❷間接経費処理がなされる。

直接経費処理

仕損費の実際発生額または見積額を、仕損品が発生した当該製造指図書に対して、直接経費として賦課(直課)する方法を直接経費処理という。

この場合、仕損費は正常仕損費であることが前提条件となる。

メリットは、個別原価計算を個別たらしめる特定製造指図書の範囲内で原価処理を完結させることができる点だ。つまり、より厳格な形で特定製造指図書に紐づけるべき原価を特定できるということだ。

デメリットは、仕損品の発生が歩留率の関係から定常的でかつ頻発するケースでは、追加的な個別処理の事務手数がかかることだ。仕損費の処理を1件1件個別に対処するのはかなり骨が折れる作業になる。

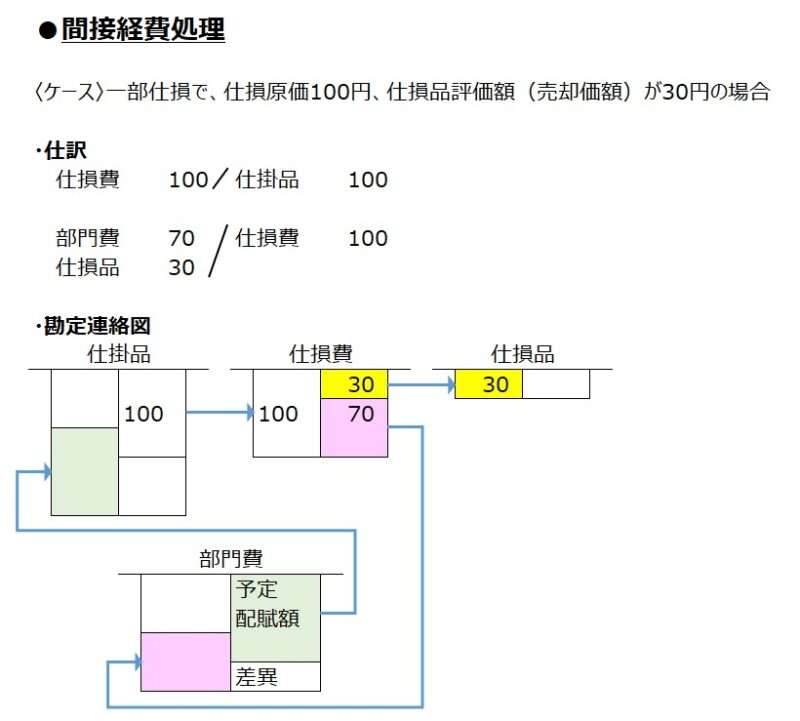

間接経費処理

仕損費の発生予定額を、事前に発生が予期される部門予算額に算入しておき、部門間接費の予定配賦率に加味しておく。事後に実際に発生した仕損費を、当該発生部門の実際発生部門費に間接経費として加算する。当然に、予実差異は製造間接費配賦差異として認識され、しかるべき原価差異処理が施される(基準四五(五)製造間接費配賦差異)。

この場合、仕損の発生度合いが極めて正常的であり、かつ発生部門が特定されていなければならない。

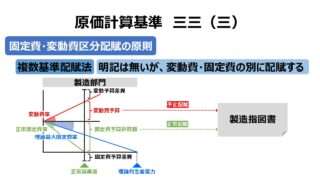

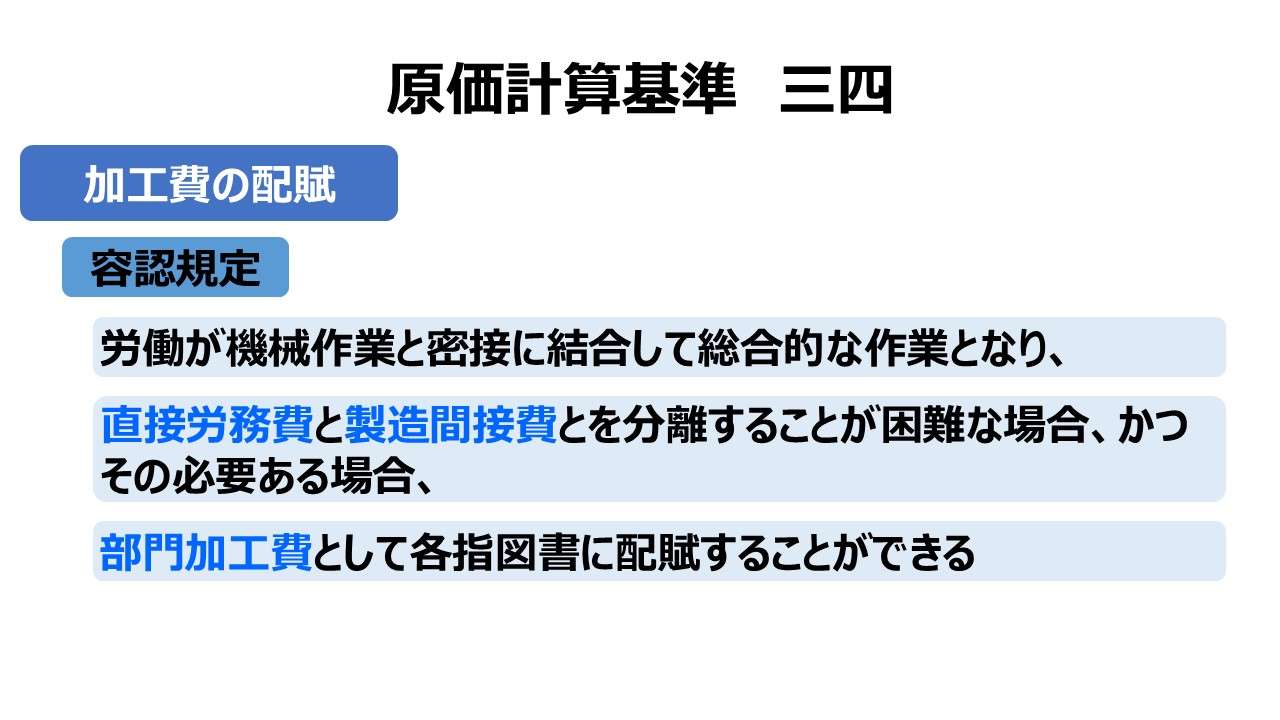

メリットは、配賦元となる発生部門において間接費予定額に仕損予定額を事前算入できるため、特定製造指図書における各製品の単位原価を正常化できる点だ。すなわち、「基準三三(三)固定費・変動費区分配賦の原則」で説明した「製造間接費正常配賦の理論(theory of normal burden)」と同様の理屈付けとなる。

さらに、仕損費を発生部門単位で把握・管理できることから、部門別の原価管理に役立てることができるし、名による部門長の責任と権限の明確化に一役買うこともできる。

デメリットは、そもそも正常仕損費を部門間接費の予定額(予算額)に盛り込むことができるかという技術的なハードルにある。

さて、仕損費の発生責任とは、詰まる所、加工作業に伴って仕損品が出ることから、作業部門長の管理責任範囲とされることが多い。

しかしながら、正常仕損費は、通常の加工作業を実施しても必ず一定程度の発生が見込まれるから、誰が部門長となって作業品質を監視・指導したとしても、仕損品の発生を完全に断てるわけではない。

部門長ができることは、正常仕損費の発生限度内に収めること、つまり目標となる歩留率の維持に他ならない。

歩留りが閾値を超えて異常仕損費となった分について、その責任が追及されねばならない。

さらに重要なのがその異常仕損費の発生原因の追究だ。管理者の責任追及は、この真因の追究のトリガーに過ぎない。

歩留り悪化は、もしかすると仕入材料の品質悪化や、製造設備の点検不良が真因かもしれない。異常仕損費の発生を現場の加工作業責任者のせいにすることは簡単だが、それだけでは異常仕損費をなくすことはできない(ましてや加工作業責任者の給料から天引きするのはお門違いもいい所だ)。

一義的な原価責任者の設定はいいことだが、原価管理・コストダウンは全員野球で取り組むべきことだ。

- 仕損費の計算

- 補修可能品:補修原価

- 代品製作品で全部仕損:全部仕損となってそれまでかかった原価

- 代品製作品で一部仕損:新たに代品製作した分の原価

- 売却価値・再利用価値がある場合はその評価額を仕損費から控除する

- 軽微な仕損品:売却価値・再利用価値を完成品(良品)原価から控除する

- 仕損費の処理

- 直接経費扱いとして、特定製造指図書へ賦課

- 間接経費扱いとして、発生部門へ賦課

- 事前:(正常仕損費としての)発生予定額を予定配賦率の計算に算入

- 事後:実際発生額を部門費へ賦課、予実差異はしかるべき処理を施す

ポイント

仕損費の計算パターンの補足説明

一部仕損の代品製作の場合

基準三五(二)2. は、代品として製作された製造原価が新製造指図書に集計された額をもって仕損費としている。この方法が採用された理由は、当該仕損品の原価を旧製造指図書から抜き出して特定しようすると計算が煩雑になるからである。これと同等の製品(つまり代品)の製造にかかった作り直し原価をもって仕損費とする方が把握しやすいという判断による。

この場合、新製造指図書に集計されるべき原価は、仕損となった工程・作業箇所までに要した代品製作のコストとなる。例えば、第1工程終点の検査で一部仕損が判明した場合、第1工程終点までのやり直しコスト分だけを新製造指図書に集計してこれを仕損費とする。そして、第2工程以降で発生した製造原価は、従来通り旧製造指図書に集計されねばならない。

補修・代品製作の製造指図書の新規発行をしない場合

補修作業や代品製作にかかったコストだけを取り分けて、どこかの製造指図書に明示的に集計しない方法なので、その金額把握はあくまで見積額となる。形式としては、おそらく旧製造指図書の中に埋没しているはずだ。

新製造指図書を新規発行してこれに集計する方法と比べて、見積作業時点で仕損費が明確になる(一応見積は見積だが)ので、個別原価計算に要請される早期の原価把握の目的には合致している。ただそれはあくまで見積精度がある程度合理的水準を満たしている場合に限ると考えてよい。

おそらくは、この見積額を用いる場合は、仕損費の処理のパートで説明した「間接経費処理」を採用した方が計算処理が楽になるだろう。見積と実際の差額は、その他の部門費の間接費配賦差額に含めて、適正な配賦差額会計処理を施せばよいだけだからだ。

異常仕損費

一般的な製造業では、製品歩留まり率(直行率)を閾値に用いて、実測値が目標値や標準値を上回った分を異常原価として検知するようになっている。この異常分の仕損費を異常仕損費という。

総合原価計算でも「基準二七 仕損および減損の処理」で見てきたように同様である。

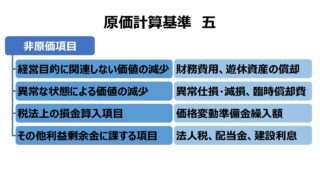

「基準五 非原価項目」により、通常の生産状態ではない理由により発生した仕損減損は、非原価とする必要がある。

(二) 異常な状態を原因とする価値の減少、たとえば

1 異常な仕損、減損、たな卸減耗等

五 非原価項目|原価計算基準 から一部抜粋

作業くずとの処理前提の違い

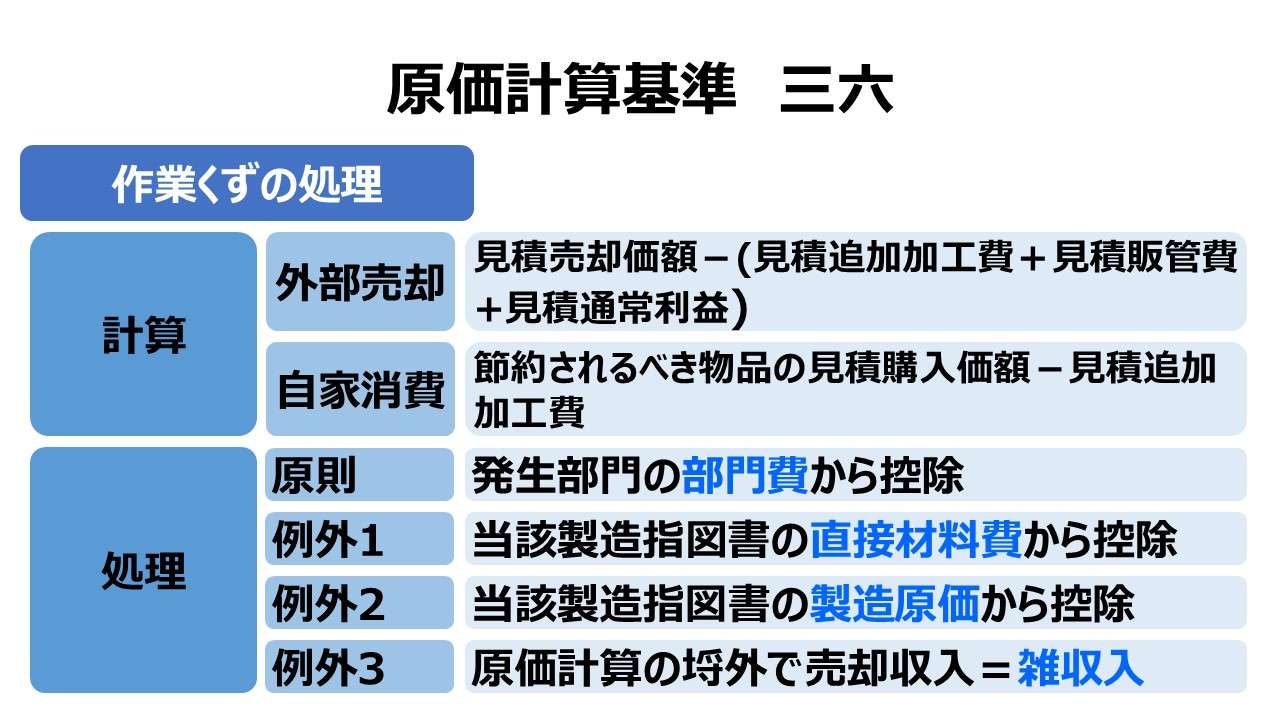

本規定の後続に「基準三六 作業くずの処理」がある。基準三六では、作業屑の評価額は、原則として発生部門の部門費から控除する「間接経費処理」、容認として製造指図書から控除する「直接経費処理」を認める明文規定がある。

本規定で対象としている仕損費では、「間接経費処理」「直接経費処理」は単なる併記でどちらかが原則や容認扱いではない。

この取り扱いの違いは、作業くずと比べて、仕損品の評価額が金額的に大きくなる傾向があるので、より煩雑な処理となるけれども、個別原価の精度を維持する「直接経費処理」を容認(例外)とできなかったと推測されている。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント