原文

三三 間接費の配賦

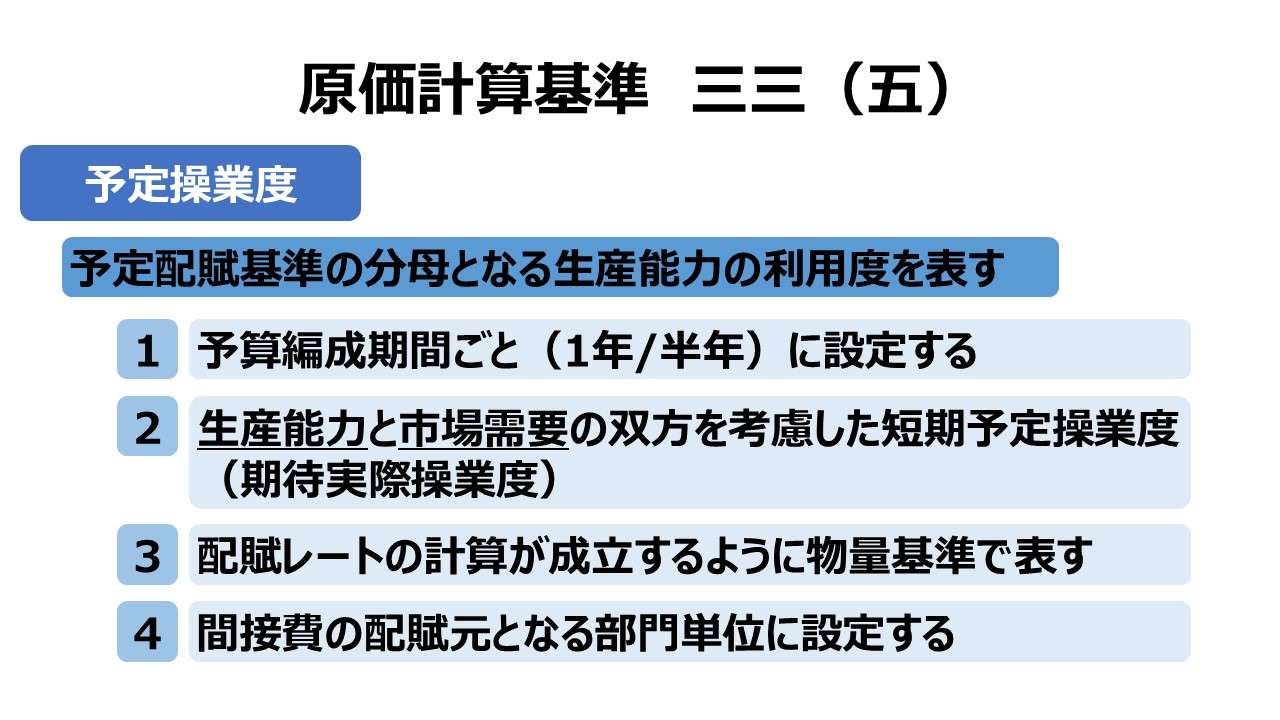

(五) 予定配賦率の計算の基礎となる予定操業度は、原則として、一年又は一会計期間において予期される操業度であり、それは、技術的に達成可能な最大操業度ではなく、この期間における生産ならびに販売事情を考慮して定めた操業度である。

操業度は、原則として直接作業時間、機械運転時間、生産数量等間接費の発生と関連ある適当な物量基準によって、これを表示する。

操業度は、原則としてこれを各部門に区分して測定表示する。

第二章 実際原価の計算|原価計算基準

解説

予定操業度の意義

この規定は、個別原価計算において間接費を製造指図書へ予定配賦する際に用いる予定配賦率の計算式の分母にあたる操業度(≒基準生産量)の算定方法を定義している。

基準三三(一)で部門別計算の原則を謳っていることから、「基準三三 間接費の配賦」の構成は、原則として部門別計算を規定している基準一六から一八の各項を適宜参照していると考えられる。

ただし、この(五)と前段の(四)の2つは間接部門費を予定配賦する際に用いられる予定配賦率の計算方法に当てられている。

基準三三(五)では、まず予定操業度の定義から始まる。その説明要素は、

- 次の1年/1会計期間に予期される操業度

- 生産能力と市場需要量を加味した販売能力の双方を考慮した操業度

となる。

1.について

これを予算操業度(予定操業度)の特定に結び付ける解釈も可能だが、通説では単純に、予算編成期間を示しただけと解するのが多数説である。

年度予算で用いる予定操業度ならばその有効期間は1年であり、中間決算を意識した半期予算で用いる予定操業度ならばその有効期間は半年というだけのこと。

(期間設定については、次章にて深堀説明する)

2.について

生産能力と市場需要の両方を考慮することが示されているので、いわゆる「短期予定操業度(期待実際操業度)」以外を想定する余地はない。

ただし、操業度定義文にはお約束の「原則として」というマジックワードが付されている。その企業の経営実態にとって適正で合理的と判断されるものならば、それを排除する強制力まではないというのが多数説だ。

(「基準四(一)2. 標準原価」にある各種操業度に基づく各種標準原価との関連は次章にて説明する)

操業度の物量表示

本文では、具体例として、直接作業時間、機械運転時間、生産数量など、間接費の発生と比例的な関係にある物量基準によって操業度を計数として表示することを指示している。

これは、予定配賦額を決めるための計算式の分母に該当するのだから当然のことだ。

●直接作業時間

\( \displaystyle \bf 予定配賦率= \frac{一定期間における間接費予定額}{同期間の総予定直接作業時間} \)

\( \displaystyle \bf 予定配賦額= 予定配賦率 \times 該当の製造指図書に含まれる直接作業時間 \)

●機械運転時間

\( \displaystyle \bf 予定配賦率= \frac{一定期間における間接費予定額}{同期間の総予定機械運転時間} \)

\( \displaystyle \bf 予定配賦額= 予定配賦率 \times 該当の製造指図書に含まれる機械運転時間 \)

●生産量

\( \displaystyle \bf 予定配賦率= \frac{一定期間における間接費予定額}{同期間の総予定生産量} \)

\( \displaystyle \bf 予定配賦額= 予定配賦率 \times 該当の製造指図書に含まれる生産量 \)

予定操業度の設定単位

予定操業度は、部門費としての間接費の配賦計算に用いるものなのだから、当然に、配賦元である部門単位で設定されるのが原則的な運用スタイルとなる。

これは、「基準三三(一)部門別計算の原則」の基本に立ち返って至極当然のことだ。

ここでも「原則として」というマジックワードが付されているので、試算と表示の簡便化のために、企業内(または事業組織単位)で統一の全間接費を全物量基準で割り算して求めた予定配賦基準(予定配賦レート)を用いることも想定できなくはない。

その場合は、共通化した範囲では同一レート(配賦率)になることが甘受できる範囲と程度差であることが条件となる。しかし、わざわざこのように想定すること自体にはあまり意味がない。

- 予定配賦基準(予定配賦レート)の計算のために求める予定操業度は、

- 予算編成期間ごと(1年 or 半年)に設定する

- 生産能力と市場需要の双方を考慮した短期予定操業度(期待実際操業度)である

- 配賦レートの計算が成立するように物量基準で表す

- 間接費の配賦元となる部門単位に設定する

ポイント

正常な操業度の概念の時代変化

「基準三三(三)固定費・変動費区分配賦の原則」で触れた通り、特に固定費に関しては、実際生産量ではなく、正常生産量の製品に均等に配賦されるべきとする「製造間接費正常配賦の理論(theory of normal burden)」が存在する。

当然に、操業度はこの正常生産量を想定して設定されるべきものだから、「正常とは何か?」という問いは、操業度の定義に直結する。

理論的最大操業度

文中でも言及されている「技術的に達成可能な最大操業度」とは、現有設備をフルに稼働して求められる理論上計算された操業度を指し、これを理論的最大操業度と呼ぶ。通常予定される修繕等の中断時間を全く考慮しない年間の生産量をベースに考えられている。

現代ではこれが基準操業度として選択されることはないが、下記のより現実的な操業度を測定する出発点として考える意義がある。

「基準四(一)2. 標準原価」では、理想標準原価がこれに対応する。

実際的操業度

まずはこれの別名から列挙しておく。実現可能操業度、達成可能操業度など。

理論的最大操業度の計算ベースとなる理論的生産能力(theoretical capacity)から、機械の故障・修繕・段取・不良材料・工員の欠勤/休暇など、不可避的な作業休止による生産量の減少分を差し引いて得られる、実現可能な年間の最大操業度水準が実際的生産能力(practical capacicy)である。

このように、生産能力の実態だけを考慮して産出されるのが実際的操業度となる。実際的操業度は、販売能力(市場需要)を一切考慮しないので、長期的には実現可能性のある操業度とはなり得ない。

まずここから予定操業度を考え始めるのには時代の要請があった。原価計算黎明期の20世紀初頭は、資本主義経済の成長期にあり、市場は常に超過需要状態だったため、生産能力をフルに利用する予定操業度こそが当時は正常なものと考えられていた。

それゆえ、生産能力の遊休及びその結果生ずる不稼働費(配賦残)は、経営者の責任として捉えられていた。

平均操業度

まずはこれの別名から列挙しておく。長期平均操業度、正常操業度など(本稿では時代変遷で「正常」概念が変容しているという説を採っている。よってこの命名はあくまで当時の正常概念による狭義のものと理解して頂きたい)。

これは、販売上予想される季節変動・景気変動の影響による生産量の増減を、長期的に平均した場合の操業度である。企業が相対する市場動向にもよるが、一般的に平均化する期間は、1~5年程度といわれている。

1920年代の世界恐慌を経験し、競争企業の増加などの理由で、遊休生産能力の保有が慢性的となり生産と販売の長期的バランスを考慮した予定操業度が正常なものと考えられるようになった。

その思想の背景には、生産能力の遊休は、長期的(1~5年内)には解消されるものだという想定があった。

「基準四(一)2. 標準原価」では、正常原価がこれに対応する。

長期的平均を取る期間(1~5年程度)と予算年度(1年)があっていない点を気にする人がいる。

仮に、5年の長期的平均で平均操業度(正常操業度)を決めたとしても、予算編成と決算開示が1年ならば、毎年の予算編成と決算報告は1年ごとに5年間は同じ操業度を使って行えばよいだけのこと。

管理会計のロジックでは、長期的平均を取る間に不稼働費(配賦残)と超過配賦額はいってこいの収支トントンとなるはずだから、年度末に操業度差異が発生したら、繰越処理をするのが理論的であるとされる。

借方差異と貸方差異は、長期平均期間を通じて相殺されてゼロになると考えられるからだ。これが、通常の原価計算期間(1か月)だとしたら、年度末までに相殺されるとして、月次決算では繰越処理するのに”ためらい”はあまり感じられない(四半期/半期決算開示は脇に置いといて)。

しかし制度会計(税法会計含む)ルールでは、平均操業度に伴う操業度差異について、細かいことをいうと、借方差額は原価差額調整されるべきだし、少なくとも貸方差額の損金不算入額分は申告減算できるのでやるべきだ。

業績開示目的の財規・計規でも、長期前払費用に不稼働費を数えるのは無理がありそうだ。むしろ、遊休資産の償却停止の方が気になる。

第6号:減損会計適用指針56項、138項により、会計上は、遊休資産であっても、減価償却を行う必要がある。自然減耗、経済的陳腐化による減価が生じていると考えられるからだ。

税務上は、償却費の損金算入は認められない(法令13条かっこ書)。しかし、稼働休止資産:休止期間中必要な維持補修が行われており、いつでも稼働し得る状態にあるものは減価償却資産として取り扱われる(法基通7-1-3)。

結局言いたいことは、制度会計ルールでは、操業度差異をそのまま繰越処理(差異のまま放置)するのは現実的ではないということ。

原価計算基準では平均操業度に基づく「正常原価」も制度の内としているが、制度会計ルールを厳格に詰めていけば、これを原価計算制度としてそのまま取り込むのはちと厳しい。とどのつまりは次項の期待実際操業度に基づく「予定原価」辺りに落ち着きそうだ。

期待実際操業度

まずはこれの別名から列挙しておく。短期予定操業度、年間期待操業度、予算操業度、予定操業度など(原価計算基準設定時はこれが「正常」概念に合致すると考えられたため、そのまま基準内ではこれを予定操業度と呼称している)。

これは、次の1年間(≒予算編成期間)に市場需要に基づいて生産量を調整した操業水準である。予算編成の基礎として用いられ、年間を通じてみると実際操業度と合致すると期待されるので、棚卸資産価額算定目的としても妥当なため、原価計算基準はこの操業度を支持している。

第2次世界大戦後、既に不確実性の時代(「VUCA」は1990年代に誕生した米軍用語だが)といわれ、経済状態が不安定で、好景気と不景気の波を長期的に平均化する(狭義の)正常操業度を設定することが非常に困難となっていった。

また、年度予算中心の企業予算による業績管理(予実管理)を重視していくと、(狭義の)正常操業度は業績測定の基準とはなりにくい。

それゆえ、次の予算年度を合理的に予定する操業度が正常なものとして認識されるようになった。

「基準四(一)2. 標準原価」では、現実的標準原価および予定原価がこれに対応する。

| 種類 | 操業度の意味 | ベースとなる生産力 |

|---|---|---|

| 理論的最大操業度 | 理論上の技術的に達成可能な最大操業度 | 遊休/停止を一切想定しないフル稼働 |

| 実際的操業度 | 実際の生産能力だけを考慮した操業度 | 市場需要が十分で遊休/停止のみを想定した稼働 |

| 平均操業度 | 景気循環期間の長期的平均予測に基づく操業度 | 季節変動・景気循環といった市場需要を考慮した稼働 |

| 期待実際操業度 | 次予算年度に期待できる短期的予測に基づく操業度 | 次予算年度の稼働予測に基づく稼働 |

重箱の隅をつつくような概念定義を丁寧に説明すると、期待実際操業度に基づくものに現実的標準原価と予定原価の2つがあるけれど、そのうえで予定消費量×予定価格を適用すると予定原価になり、標準消費量×標準価格を適用すると現実的標準原価となる。

じゃあ次は「予定」と「標準」の違いは? ということになる。回答から先に言うと「標準」になり得るものは、「正常」と「予定」の2つである。

基準四(一)2. では、「標準原価とは、財貨の消費量を科学的、統計的調査に基づいて能率の尺度となるように予定し、かつ、予定価格又は正常価格をもって計算した原価をいう」とあるから。

予定価格の中でも、科学的・統計的に調査して確定したものを標準価格として特別扱いするのだ、位に思っておけばよいだろう(いやそれぐらいにしか考えられない)。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント