設定主体:企業会計審議会

設定時期:平成10年3月13日

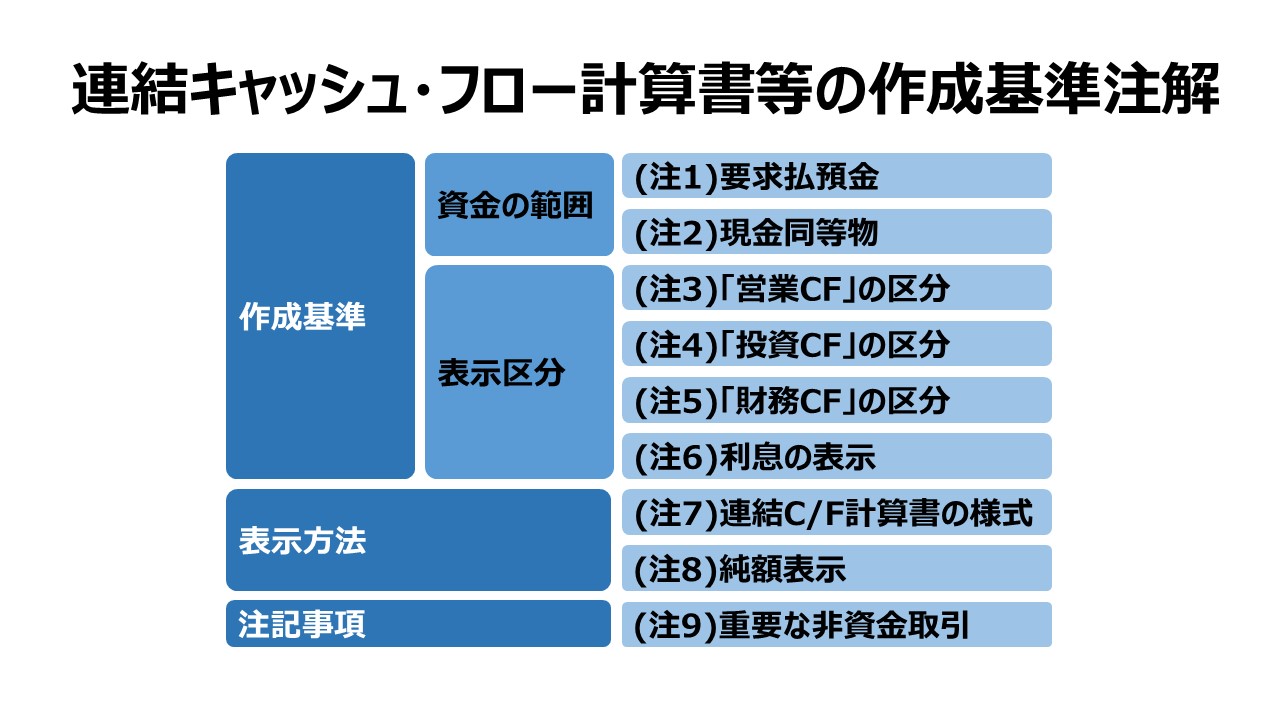

連結キャッシュ・フロー計算書等の作成基準

連結キャッシュ・フロー計算書作成基準

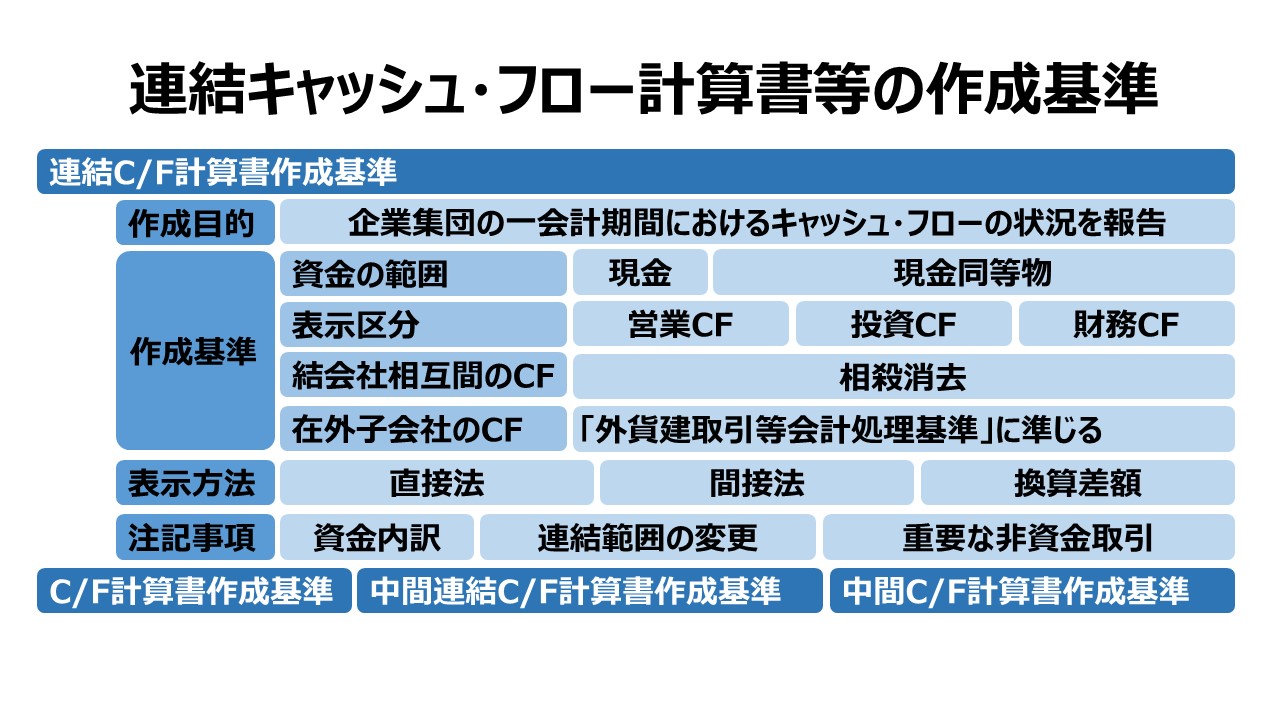

第一 作成目的

連結キャッシュ・フロー計算書は、企業集団の一会計期間におけるキャッシュ・フローの状況を報告するために作成するものである。

第二 作成基準

一 資金の範囲

連結キャッシュ・フロー計算書が対象とする資金の範囲は、現金及び現金同等物とする。

1 現金とは、手許現金及び要求払預金をいう。(注1)

2 現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう。(注2)

二 表示区分

1 連結キャッシュ・フロー計算書には、「営業活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分を設けなければならない。

① 「営業活動によるキャッシュ・フロー」の区分には、営業損益計算の対象となった取引のほか、投資活動及び財務活動以外の取引によるキャッシュ・フローを記載する。(注3)

② 「投資活動によるキャッシュ・フロー」の区分には、固定資産の取得及び売却、現金同等物に含まれない短期投資の取得及び売却等によるキャッシュ・フローを記載する。(注4)

③ 「財務活動によるキャッシュ・フロー」の区分には、資金の調達及び返済によるキャッシュ・フローを記載する。(注5)

2 法人税等(住民税及び利益に関連する金額を課税標準とする事業税を含む。)に係るキャッシュ・フローは、「営業活動によるキャッシュ・フロー」の区分に記載する。

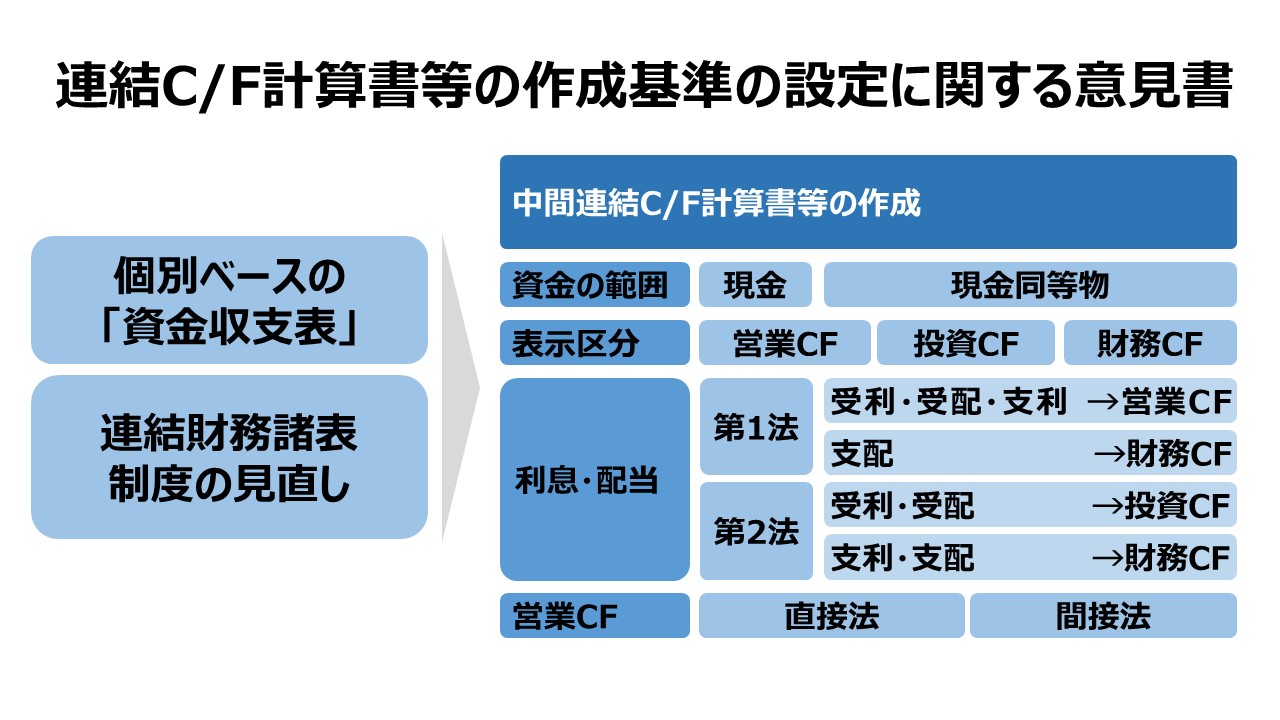

3 利息及び配当金に係るキャッシュ・フローは、次のいずれかの方法により記載する。

① 受取利息、受取配当金及び支払利息は「営業活動によるキャッシュ・フロー」の区分に記載し、支払配当金は「財務活動によるキャッシュ・フロー」の区分に記載する方法(注6)

② 受取利息及び受取配当金は「投資活動によるキャッシュ・フロー」の区分に記載し、支払利息及び支払配当金は「財務活動によるキャッシュ・フロー」の区分に記載する方法

4 連結範囲の変動を伴う子会社株式の取得又は売却に係るキャッシュ・フローは、「投資活動によるキャッシュ・フロー」の区分に独立の項目として記載する。この場合、新たに連結子会社となった会社の現金及び現金同等物の額は株式の取得による支出額から控除し、連結子会社でなくなった会社の現金及び現金同等物の額は株式の売却による収入額から控除して記載するものとする。 営業の譲受け又は譲渡に係るキャッシュ・フローについても、「投資活動によるキャッシュ・フロー」の区分に、同様に計算した額をもって、独立の項目として記載するものとする。

三 連結会社相互間のキャッシュ・フロー

連結キャッシュ・フロー計算書の作成に当たっては、連結会社相互間のキャッシュ・フローは相殺消去しなければならない。

四 在外子会社のキャッシュ・フロー

在外子会社における外貨によるキャッシュ・フローは、「外貨建取引等会計処理基準」における収益及び費用の換算方法に準じて換算する。

第三 表示方法(注7)

一 「営業活動によるキャッシュ・フロー」の表示方法

「営業活動によるキャッシュ・フロー」は、次のいずれかの方法により表示しなければならない。

1 主要な取引ごとにキャッシュ・フローを総額表示する方法(以下、「直接法」という。)

2 税金等調整前当期純利益に非資金損益項目、営業活動に係る資産及び負債の増減、「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の区分に含まれる損益項目を加減して表示する方法(以下、「間接法」という。)

二 「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」の表示方法

「投資活動によるキャッシュ・フロー」及び「財務活動によるキャッシュ・フロー」は、主要な取引ごとにキャッシュ・フローを総額表示しなければならない。(注8)

三 現金及び現金同等物に係る換算差額の表示方法

現金及び現金同等物に係る換算差額は、他と区別して表示する。

第四 注記事項

連結キャッシュ・フロー計算書については、次の事項を注記しなければならない。

1 資金の範囲に含めた現金及び現金同等物の内容並びにその期末残高の連結貸借対照表科目別の内訳

2 資金の範囲を変更した場合には、その旨、その理由及び影響額

3

(1) 株式の取得又は売却により新たに連結子会社となった会社の資産・負債又は連結子会社でなくなった会社の資産・負債に重要性がある場合には、当該資産・負債の主な内訳

(2) 営業の譲受け又は譲渡により増減した資産・負債に重要性がある場合には、当該資産・負債の主な内訳

4 重要な非資金取引(注9)

5 各表示区分の記載内容を変更した場合には、その内容

キャッシュ・フロー計算書作成基準

個別ベースのキャッシュ・フロー計算書は、連結キャッシュ・フロー計算書に準じて作成するものとする。

中間連結キャッシュ・フロー計算書作成基準

中間連結キャッシュ・フロー計算書は、連結キャッシュ・フロー計算書に準じて作成するものとする。ただし、中間会計期間に係るキャッシュ・フローの状況に関する利害関係者の判断を誤らせない限り、集約して記載することができる。

中間キャッシュ・フロー計算書作成基準

中間キャッシュ・フロー計算書は、中間連結キャッシュ・フロー計算書に準じて作成するものとする。

コメント