原文

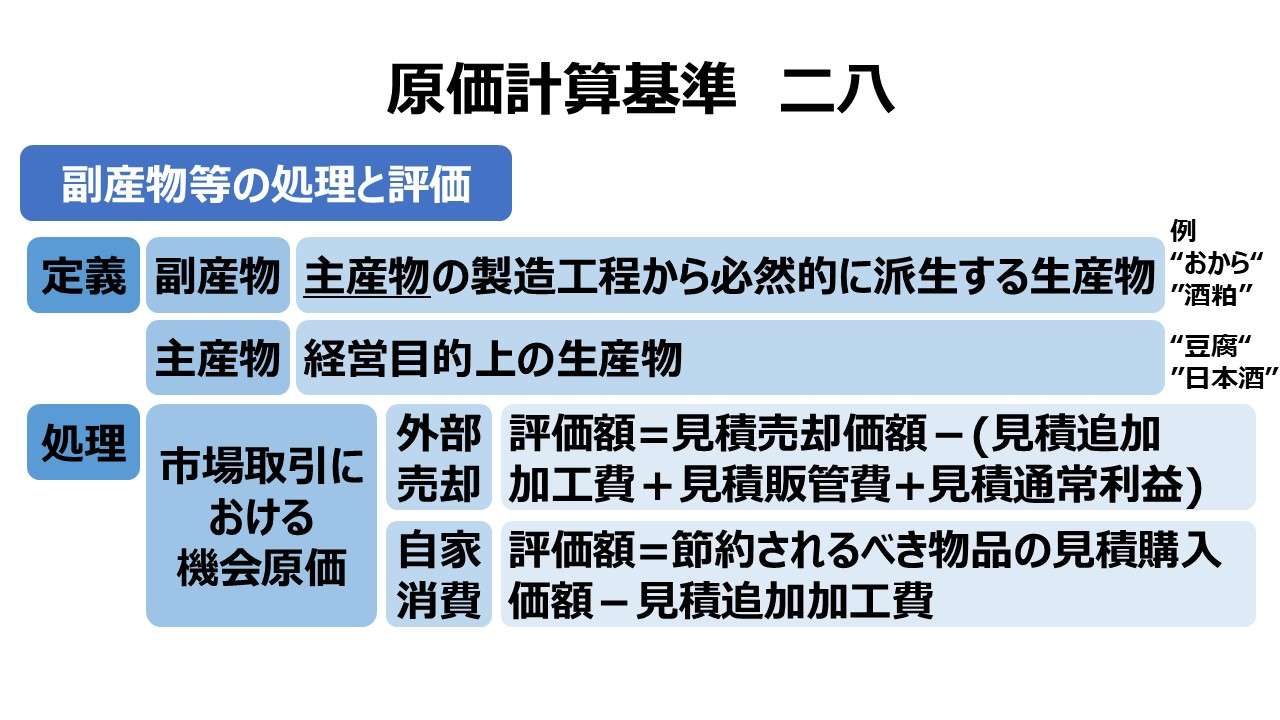

二八 副産物等の処理と評価

総合原価計算において、副産物が生ずる場合には、その価額を算定して、これを主産物の総合原価から控除する。副産物とは主産物の製造過程から必然に派生する物品をいう。

副産物の価額は、次のような方法によって算定した額とする。

(一) 副産物で、そのまま外部に売却できるものは、見積売却価額から販売費および一般管理費又は販売費、一般管理費および通常の利益の見積額を控除した額

(二) 副産物で、加工の上売却できるものは、加工製品の見積売却価額から加工費、販売費および一般管理費又は加工費、販売費、一般管理費および通常の利益の見積額を控除した額

(三) 副産物で、そのまま自家消費されるものは、これによって節約されるべき物品の見積購入価額

(四) 副産物で、加工の上自家消費されるものは、これによって節約されるべき物品の見積購入価額から加工費の見積額を控除した額

軽微な副産物は、前項の手続によらないで、これを売却して得た収入を、原価計算外の収益とすることができる。

作業くず、仕損品等の処理および評価は、副産物に準ずる。

第二章 実際原価の計算|原価計算基準

解説

副産物とは

「副産物(By-product)」とは、主産物(main product)の製造工程から必然的に派生する生産物のことである。

作業屑や仕損品も本規定の処理・評価方法を共有するが、作業屑とは異なり、れっきとした生産物であり、仕損品とは異なり、不良品・失敗作という訳でもない。

ただし、同じ経営目的上の生産物である主産物(主要製品)とは異なり、そもそもの製造目的を果たすべき対象ではない。

例を挙げるなら、豆腐を作るときに出る”おから”、日本酒を作るときに出る”酒粕”が副産物にあたる。

よって、元々は廃棄物として、物的には廃棄処分せざるを得なかったものに、市場価値が付いて外部売却処分が可能になったり、利用価値が発見されて社内で再利用が可能(自家消費)になったりすると副産物として扱われるようになる。

副産物と主産物の区分は、実は曖昧なもの(相対的なもの)である。圧倒的物量と市場価値が高いものを主産物と呼び、そうでないものを副産物としているにすぎない。

仮に、市場評価が覆り、副産物に対する需要が高まれば、従来は副産物扱いされていたものが、主産物(少なくとも連産品)扱いになることも珍しくない。

例)硫黄酸化物による大気汚染の緩和のため、石油の脱硫が広く行われた結果、脱硫で生成された副産物である硫黄が市場へ大量に流入し、硫黄鉱山は経営が成り立たなくなり閉山に追い込まれた

(そもそも、公害対策として石油精製プロセスにて脱硫工程が施される以前は、硫黄という副産物自体が生成されることはなかった。石油精製会社にとって硫黄は石油販売という経営目的外だから、石油精製会社から見れば硫黄は副産物のままかもしれないが、硫黄鉱山側から見れば、生計を立てるべく生産する対象であり立派な主産物であった)

副産物の計算処理

原則として、総合原価計算を実施する際に、まず副産物価額を算定して主産物の総合原価から控除しておく。主産物の製品単価は、副産物価額控除後で計算する。

例外として、副産物の金額が軽微(僅少)な場合、重要性の原則を適用して、副産物を一切、主産物の原価計算には関係させないことが容認されている。

つまり、副産物生成の原価も売却収入も主産物の総合原価からは一切控除しないということだ。

原則を適用する場合の4つのケースを以下にまとめる。

全てのケースに共通する要点は、副産物の見積正味実現可能価額(NRV: Net Realizable Value)=評価額 をその他の連産品(主要製品)の連産品原価・結合原価(joint costs)から控除する点にある。

| ケース | 利益獲得 機会 | 評価額の計算 |

|---|---|---|

| (一)そのまま 外部売却 | 売却利益が 見込めない | 評価額=見積売却価額-見積販管費 |

| 売却利益が 見込める | 評価額=見積売却価額-(見積販管費+見積通常利益) | |

| (二)追加加工 して外部売却 | 売却利益が 見込めない | 評価額=見積売却価額-(見積追加加工費+見積販管費) |

| 売却利益が 見込める | 評価額=見積売却価額-(見積追加加工費+見積販管費+見積通常利益) | |

| (三)そのまま 自家消費 | ー | 評価額=節約されるべき物品の見積購入価額 |

| (四)追加加工 して自家消費 | ー | 評価額=節約されるべき物品の見積購入価額-見積追加加工費 |

この一覧について、「❶原価計算なのに売却利益を計算に入れるのはおかしい」「❷自家消費の場合に売却利益を考慮しないのは片手落ちだ」という質問をよく受ける。

これらの疑問について、簡単な例証で応える(答える)ことにしたい。

まず、(二)の売却利益が見込めるケースに簡単な数字を与える。

評価額 = 見積売却価額 -(見積追加加工費 + 見積販管費 + 見積通常利益)

40 = 100 -(30 + 25 + 5)

これはつまり、副産物を唯一の商材と考えた場合の売上高から総原価(製造原価+販管費)を控除した営業利益ベースのP/Lに他ならない。

| P/L | 金額 | 摘要 |

|---|---|---|

| 売上高 | 100 | 見積売却価額 |

| 直接材料費 | 40 | 副産物の評価額 |

| 加工費 | 30 | 見積追加加工費 |

| 売上総利益 | 30 | |

| 販管費 | 25 | 見積販管費 |

| 営業利益 | 5 | 見積通常利益 |

だから、直接材料費に相当する副産物の評価額は70でも95でもなく、40であらねばならない。逆に言えば、追加加工費・追加販管費・見積通常利益の一斉がゼロならば、

評価額 = 見積売却価額 -(見積追加加工費 + 見積販管費 + 見積通常利益)

40 = 40 -(0 + 0 + 0)

つまり、副産物の評価額 = 見積売却価額 ということになる。これで質問❶はクリアだ。

次に、(四)追加加工費を要したうえで自家消費されるケースを考える。これも簡単な数字を置くだけで理解が一気に進む。

評価額 = 節約可能額 - 見積追加加工費

40 = 70 - 30

40 = {(100 -(25 + 5)} - 30

40 = 100 -(30 + 25 + 5)

評価額 = 見積売却価額 -(見積追加加工費 + 見積販管費 + 見積通常利益)

先程の(二)の売却利益が見込めるケースと同一の式に変形できる。

つまり、節約可能額には既に見積通常利益が盛り込まれている。これで質問❷もクリアだ。

節約可能額は、他社からの購入額である。他社(仕入先)から購入する際に、仕入先企業が販売のための経費と利益を載せて顧客企業(自社)に製品(副産物)を販売するのは正当ではないか。マージン率が正当なものである限りは。

節約可能額はまた再調達価額でもある。自製(内製)しても外部購買しても、それがミクロ経済学でいう市場メカニズムがきちんと機能していれば、機会原価(オポチュニティコスト)が適正に見積通常利益に反映された価格でしか市場取引できない。

いわゆる、「一物一価の法則」が効いていると考えるのである。

自家消費の場合、確かに支出原価(実際にお財布から出ていくコスト)には、外部購買時に買値に上乗せされる仕入先企業内部の販管費と通常利益は含まれない。

しかし、主産物を含む副産物を生産する際、きっと部品や原材料を外部調達しているはずだ。その外部調達コストには、仕入先の販管費やマージン(通常利益)は当然に含まれていることを忘れてはいけない。

そもそも、副産物の原価計算が困難で通常の計算方法(総合原価計算)では算出できない物理的事象を前提にこの計算方法が規定されている。

通常では原価計算できない副産物の価値算定について、市場で売却する場合はその売却可能額、市場から購入する場合はその購入価額を、一物一価の法則が成り立つと信じて援用しようというのが基準二八の基本精神なのである。

- 主産物の製造過程で派生的に作られるのが副産物である

- 副産物の原価は、あたかもそれが市場で取引された場合の価額で評価し、主産物の総合原価から控除する

- 例外として、副産物が軽微な場合、その原価も売却収入も主産物の原価計算に反映させないことができる

- 作業屑・仕損品の処理・評価は副産物に準じる

ポイント

他の規定との関連

「基準二八」は総合原価計算における副産物・作業屑・仕損品の会計処理・評価方法を規定している。

「基準二七」にて、総合原価計算における仕損費・減損費の会計処理を規定している。仕損品の原価計算について、通常の総合原価計算の枠内で計算できる場合は、基準二七に従って処理することになる。通常の総合原価計算で計算が難しい仕損品という判定が下り且つその計算が必要な場合になって初めて、この基準二八を適用する。

「基準三五」にて、個別原価計算における仕損費(解釈上は減損費含む)の会計処理を規定している。

「基準三六」にて、個別原価計算における作業屑に関する規定がなされている。ここに「総合原価計算の場合に準じて評価する」という文言があり、これは「基準二八」を指していると解せる。

主産物の総合原価

「基準二八」の文言に「副産物が生ずる場合には、その価額を算定して、これを主産物の総合原価から控除する。」というのがある。これは、用語が少し奇妙だ。

なぜならば、副産物の評価額が控除された後の価額が「主産物の総合原価」であらねばならないからだ。

厳格に正しい日本語を用いるのならば、

結合原価(joint costs)- 副産物評価額 = 主産物の総合原価

とすべきである。

機会原価(オポチュニティコスト)による副産物の評価額

前章でも触れたが、売却可能額や節約可能額は、市場取引における機会原価込みの取引価額である。

このことは、原価計算基準が美しく整えていた取得原価主義会計に対する大きな挑戦状になっている。

取得原価主義は、資産を評価するに際し、取得した時点で支払った対価(即ち支出コスト)をもとに評価する会計である。取得原価主義は数値の客観性を確保できる反面、含み損益については財務諸表に顕在化させない。

(注:現実的には、既に時価主義会計的な資産評価法が制度会計ルール(J-GAAP)に取り込まれている)

「基準二 原価計算制度」では次のように述べている。

広い意味での原価の計算には、原価計算制度以外に、経営の基本計画および予算編成における選択的事項の決定に必要な特殊の原価たとえば差額原価、機会原価、付加原価等を、随時に統計的、技術的に調査測定することも含まれる。しかしかかる特殊原価調査は、制度としての原価計算の範囲外に属するものとして、この基準に含めない。

基準 二 原価計算制度|原価計算基準から一部抜粋

当然に、この副産物評価額は原価計算制度で用いられるものとして規定されている。そのため、原価計算制度では、実際原価または標準原価(標準差異を明らかにするから結局は実際原価となる)を用いるという基準二で示された基本的姿勢が一部崩れてしまう。

であるから、これは限定的な例外規定として扱う他ない。

もちろん、通常の総合原価計算による計算方法で副産物の原価計算を賄うことができればそれに越したことはない。であればこそ、基準二八の適用を容認できる前提条件をしっかりと考えておかねばならない。

- 利用可能性:副産物が分離把握された時点で、売却あるいは社内利用が副産物の物性として確実に可能である

- 市場性:市場価格等の客観的な評価基準がきちんと存在している

所詮、副産物であって主産物ではないからか、副産物評価額が実際の取引価額と異なった場合の会計処理についての議論をあまり聞かない。

機会原価は、支出原価と違って、支出額によるきちんとした裏付けはないので、実際取引時に異なる価額となる可能性を否定できない。

当然、見積売却価額、見積追加加工費、見積販売費、見積通常利益が実際とズレた場合には、予定価格・正常原価の処理と同様に扱うものと理解されている(と思う)。

しかしながら、現実的にはこうした修正は困難を極めると思われる。副産物の評価替えが実際に起こった時、主産物の方の原価計算が既に終了し、あまつさえ販売まで終わっていたならどうだろう?

原価修正⇒損益修正⇒金額的影響度が大きいか判定⇒(大きい場合)決算修正 という流れになる。

そもそも、副産物は経営目手以外の物品なのだから、主産物に比べると圧倒的に金額的重要性が低いはずだ。であるから、副産物の売却時に、副産物評価額と実際売却額との差額調整は主産物の原価計算まで遡及させないのが通常であると考えた方がよい。

ここには「軽微な副産物」の規定を援用するものだと認識しておいた方が無難ということだ。

期末仕掛品と副産物

通常、副産物評価額は、完成品総合原価から控除されると考えるのが妥当だ。しかし、期末仕掛品が存在している場合はどのように考えるのが適切だろうか?

基本的考え方として、

❶あくまで簡便法で済ますならば、常に完成品に対して副産物評価額を控除する

❷厳格に、副産物の発生点と期末仕掛品の進捗度を評価する

という2つの処理方針が考えられる。❷ならば、仕損減損の処理と同様のロジックで、

- 副産物の発生点 > 期末仕掛品の進捗度の場合 ⇒ 完成品が100%負担

- 副産物の発生点 ≦ 期末仕掛品の進捗度の場合 ⇒完成品と期末仕掛品の双方負担

とするのが妥当だろう。

完成品の100%の場合、完成品の総合原価から副産物評価額を控除する。等級別総合原価計算において、out-put基準の等価係数を完成品に充てるタイミングと同じになる。

完成品と期末仕掛品の双方負担の場合、当期製造費用から副産物評価額を控除する。例えるならば、仕損減損の処理における度外視法の適用イメージになる。完成品換算量の推計は、(始点投入の)直接材料費と同様にするのが適切と思われる。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

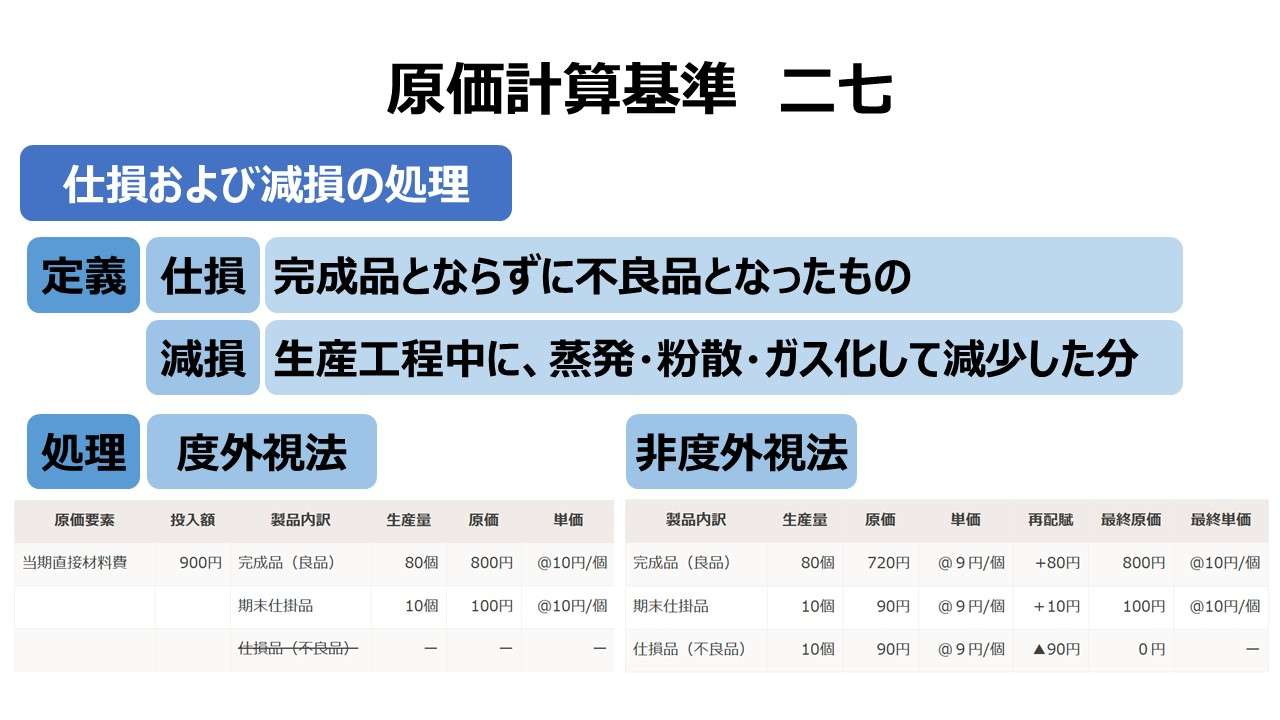

二七 仕損および減損の処理

二八 副産物等の処理と評価

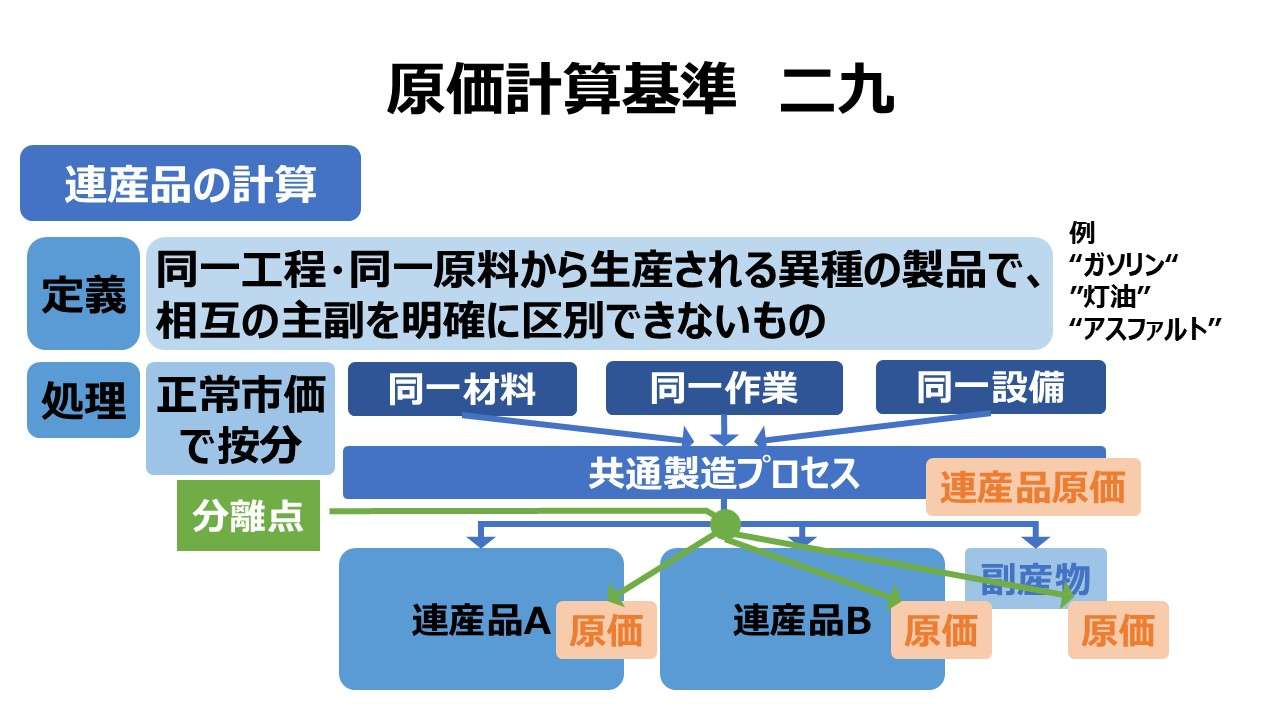

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント