設定主体:企業会計審議会

設定時期:平成11年10月22日

外貨建取引等会計処理基準の改訂に関する意見書

一 経 緯

当審議会は、外貨建取引に関する取引慣行及び会計実務の進展等を踏まえ、平成七年五月に「外貨建取引等会計処理基準」の改訂を行ったが、その後、ここ数年間に多くの新たな会計基準の設定や従来の会計基準の改訂を行い、その際、従来の考え方が大きく転換されているものもある。特に、平成十一年一月二十二日に当審議会が公表した「金融商品に係る会計基準の設定に関する意見書」(以下「金融商品に係る会計基準」という。)において、金融商品全般に係る会計基準の整備が行われており、企業の財務活動の実態を適切に財務諸表に反映させ、投資家に対して的確な財務情報を提供することの必要性や会計基準の国際的調和化などの観点から、一定の金融資産について時価評価を導入し、併せて、ヘッジ会計も採用したところである。

このように新たな会計基準が設定された状況において、金融商品に係る会計基準との整合性等を考慮し、現行の「外貨建取引等会計処理基準」について見直しを行うことが必要となった。このため、当審議会は、平成十一年二月以降、「外貨建取引等会計処理基準」の改訂について審議を重ね、平成十一年六月に「外貨建取引等会計処理基準の改訂に関する意見書(公開草案)」を公表して、広く各界の意見を求めた。当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、これを「外貨建取引等会計処理基準の改訂に関する意見書」として公表することとした。

二 改訂の基本的考え方

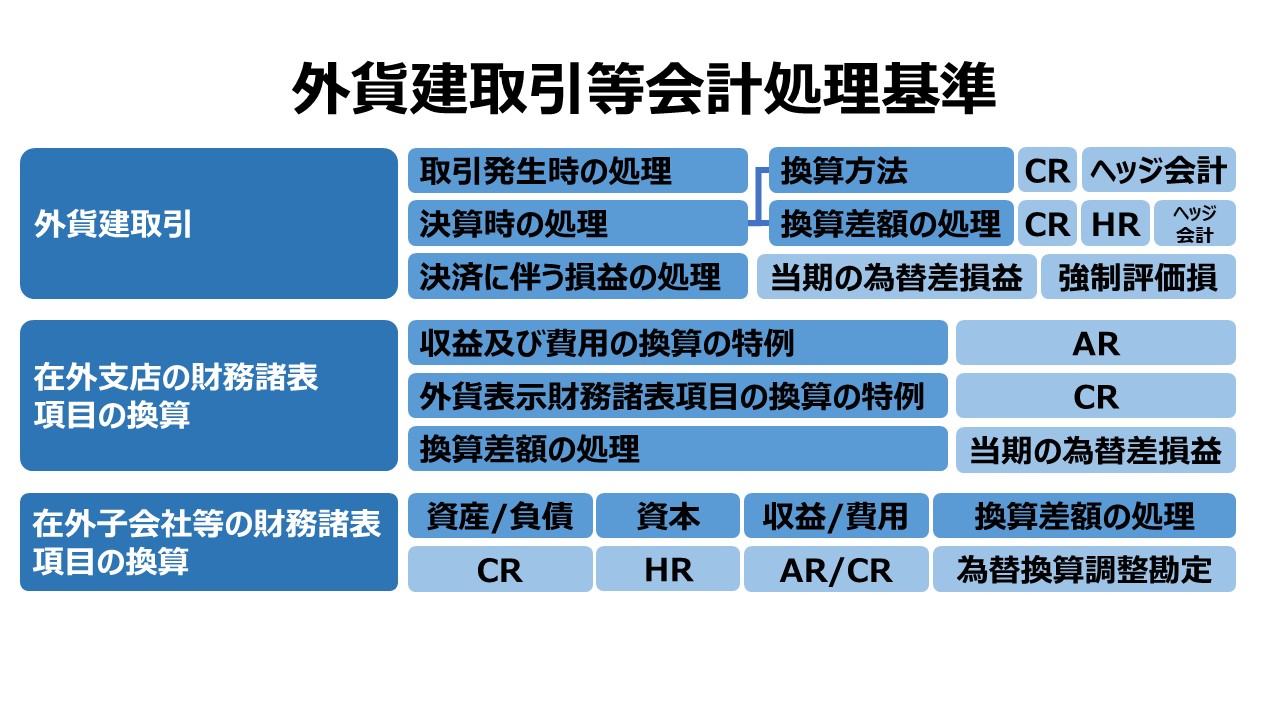

1 換算基準の基本的考え方

外貨建資産負債の換算については、従来、貨幣・非貨幣法に流動・非流動法を加味した考え方を採用してきた。すなわち、貨幣項目の換算については、為替相場の変動が企業会計に与えている暫定的な影響(換算差額)も認識する考え方を原則としつつ、回収又は弁済の期限が決算日の翌日から起算して一年を超える金銭債権債務については、その為替相場の変動の確定的な影響(為替決済損益)が短期的には発生しないことを考慮し、為替換算による暫定的な為替相場の影響を認識しないこととしている。具体的には、決算時において、外貨建短期金銭債権債務は決算時の為替相場により、外貨建長期金銭債権債務は取得時又は発生時の為替相場により円換算することとしている。また、非貨幣項目については、有価証券に低価基準を適用する場合以外は、決算時において取引発生時の為替相場を換算替えしないこととしている。現行基準は、原価評価を基本とした従来の評価基準の枠組みの中で、貨幣項目については、決済時までの期間に係る為替相場の変動の不確実性を考慮しつつ、為替相場の変動をなるべく財務諸表に反映させる考え方である。

今般の現行基準の見直しにおいては、金融商品に係る会計基準の考え方との整合性等を考慮した結果、為替相場の変動を財務諸表に反映させることをより重視する観点から、次のような考え方を採用した。

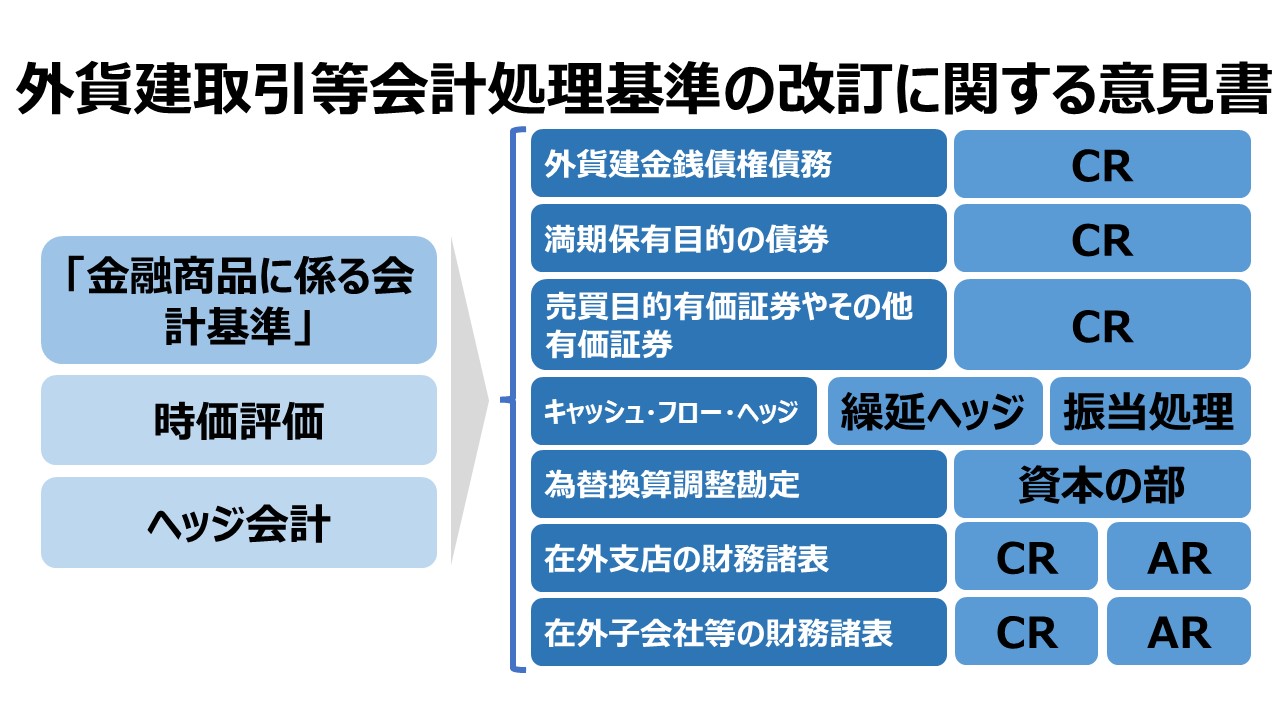

(1) 外貨建金銭債権債務については、外貨額では時価の変動リスクを負わず、したがって時価評価の対象とならないものであっても、円貨額では為替相場の変動リスクを負っていることを重視し、流動・非流動法による区分は設けずに決算時の為替相場により換算することを原則とすることとした。

(2) 満期保有目的の債券については金銭債権との類似性を考慮して、決算時の為替相場により換算し、その換算差額は当期の損益として処理することとした。なお、満期償還外貨を円転せずに固定資産等に再投資する目的で債券を保有している場合は、その換算差額を繰り延べて再投資する資産の取得価額の調整に充てることができる。

(3) 金融商品に係る会計基準において時価評価を行うこととされている売買目的有価証券やその他有価証券に属する外貨建有価証券に関する換算は、その円貨額による時価評価額を求める過程としての換算であることから、このような有価証券の時価の算定には決算時の為替相場を用いることとした。

この場合、有価証券を時価評価したことによる評価差額は、金融商品に係る会計基準に基づいて処理されることとなる。したがって、売買目的有価証券の評価差額は当期の損益として処理され、その他有価証券の評価差額は税効果会計を適用した上で資本の部に計上される。ただし、評価差額には外国通貨による時価の変動を決算時の為替相場で換算したことにより生じる差額と外国通貨による取得原価を決算時の為替相場で換算したことにより生じる差額がある。そのため、その他有価証券に属する債券については、金銭債権債務の換算方法との整合性の観点から、価格変動リスクと為替変動リスクを分解して取り扱い、外国通貨による取得原価に係る換算差額は当期の損益に計上するという考え方がある。その他有価証券に属する有価証券は、その保有目的が多義的であること等から、このような考え方も考慮し、債券については取得原価に係る換算差額を損益に計上することもできることとした。

2 ヘッジ会計との関係

現行基準では、為替予約、通貨先物、通貨スワップ及び通貨オプション(以下「為替予約等」という。)が付されている外貨建金銭債権債務の換算等においてヘッジの効果を反映する処理が部分的に導入されているが、ヘッジ会計に関する基準そのものは将来の検討に委ねられていた。今般、金融商品に係る会計基準においてヘッジ会計の基準が整備されたことから、外貨建取引についても、原則的には金融商品に係る会計基準におけるヘッジ会計が適用されることになる。特にそこでは、キャッシュ・フローを固定させて満期までの成果を確定する「キャッシュ・フロー・ヘッジ」の概念のもとで、時価評価損益を繰り延べてその成果を期間配分する「繰延ヘッジ」の会計処理が認められている。そのため、外貨建取引についてもキャッシュ・フロー・ヘッジと共通する考え方に基づき、為替予約等によって円貨でのキャッシュ・フローが固定されているときには、その円貨額により金銭債権債務を換算し、直物為替相場との差額を期間配分する方法(以下「振当処理」という。)が適用できることになる。このようなことから、今般の改訂では、金融商品に係る会計基準を踏まえ、為替予約等の振当処理の方法を統一することとした。なお、金融商品に係る会計基準においては、デリバティブ取引により生じる正味の債権及び債務は金融資産又は金融負債として認識することとなるが、振当処理を適用した場合には、金銭債権債務に振り当てた為替予約等は個別には認識されないこととなる。ただし、予定取引をヘッジ対象としている場合には、為替予約等の評価差額は貸借対照表に計上して繰り延べることとなる。

3 為替換算調整勘定の処理

現行基準では、在外子会社等の財務諸表の換算においては、現地通貨による財務諸表そのものを重視する考え方から、現地通貨による子会社等の資本の増減が認識された場合にのみ、換算後の当該子会社等の資本の増減を認識することとしている。さらに、為替換算調整勘定は子会社等の財務諸表の換算過程で生じるものであり、これを資本の部に記載すれば、留保利益の増減が損益計算書を経由することなく認識されることになるため、従来の制度上の基本的な考え方とも相容れないことから、為替換算調整勘定を、貸借対照表上、資産の部又は負債の部に記載することとしている。

しかし、金融商品に係る会計基準において、その他有価証券に係る評価差額を損益計算書を経由せずに資本の部に直接計上する考え方が導入され、従来の制度上の基本的考え方が一部変更された。その結果、その他有価証券に係る換算差額も評価差額として資本の部に計上することとしており、同様に、在外子会社等の資本に係る換算差額についても損益計算書を経由せずに貸借対照表の資本の部に直接計上することが可能であると考えられた。

さらに、連結財務諸表原則の見直しにより、従来の個別情報中心のディスクロージャーから連結情報中心のディスクロージャーへの転換が行われており、国際的な会計基準との調和化や財務諸表の比較可能性の確保等の観点を重視するとの要請をも考慮し、今般の改訂において、為替換算調整勘定は資本の部に計上することとした。

三 改訂基準の要点

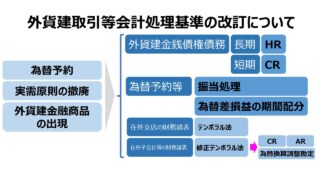

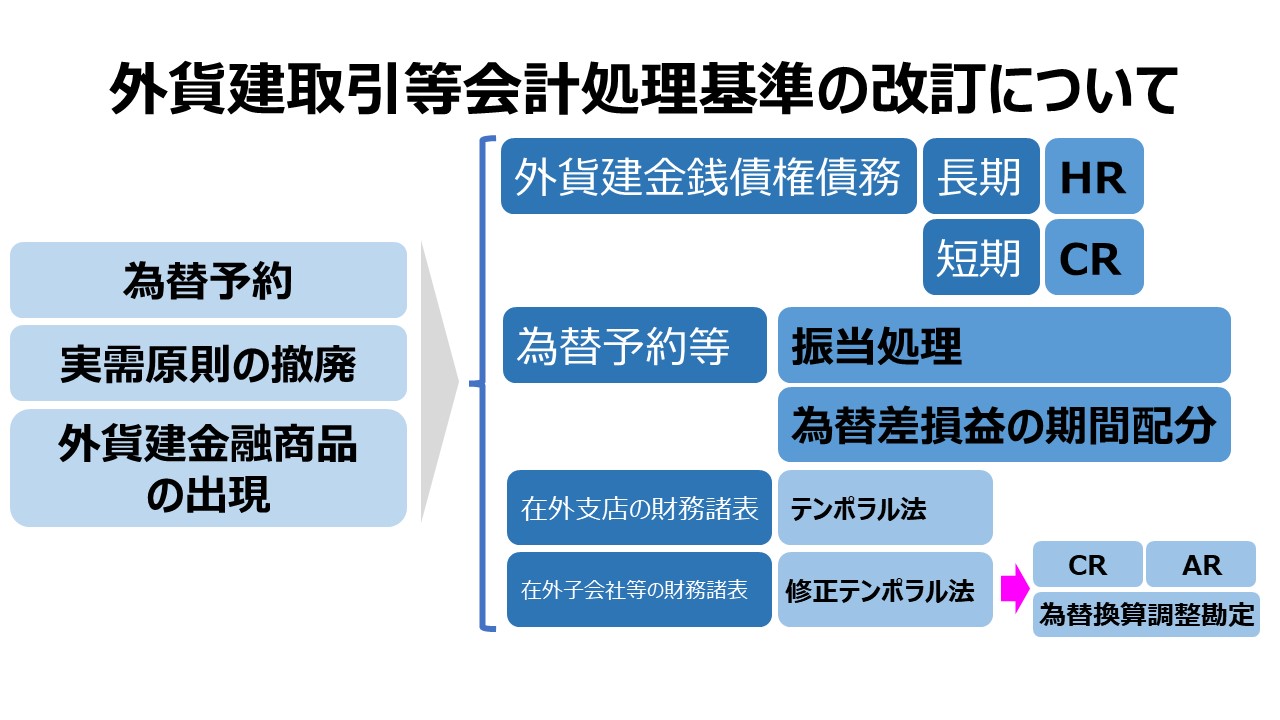

1 外貨建取引に係る取引時の円換算については、当該取引発生時の為替相場により円換算するとの考え方は変更していないが、為替取引が一層自由化されたこと等の経済環境の変化を踏まえ、恒常的に外国通貨を円転せずに決済に充てることとしている等合理的と認められる場合には、外貨建取引を外国通貨で記録し、一定期間ごとに円換算する方法も採用できることとした。

2 外貨建金銭債権債務については、短期・長期の区分をせず、決算時の為替相場により円換算し、換算差額は原則として当期の損益として処理することとした。なお、現行基準における外貨建長期金銭債権債務について重要な為替差損が生じている場合の取扱いは必要とされないため廃止した。

3 為替予約等については、金融商品に係る会計基準におけるヘッジ会計の要件を充たす場合には、振当処理を採用することを認めることとしたことから、ヘッジ会計の要件は金融商品に係る会計基準に委ね、現行基準における個別の要件は削除した。したがって、通貨スワップ契約のうち受取円貨額又は支払円貨額が為替予約による円貨額と同等と認められるもの及び直先フラット型のものはヘッジ会計の要件を満たすことになるので振当処理が認められるが、これら以外のものは振当処理は認められないこととなる。

また、外貨建金銭債権債務の取得時又は発生時の円貨額と為替予約等による円貨額との差額の処理については、外貨建金銭債権債務について短期・長期の区分をしないことから、予約時までの為替相場の変動(直々差額)については予約日の属する期の損益として処理し、残額(直先差額)については期間配分する方法に統一した。

4 外貨建有価証券の換算については、満期保有目的の債券は決算時の為替相場により円換算することとし、換算差額は当期の損益として処理することとした。また、金融商品に係る会計基準により時価評価される有価証券については、外国通貨による時価を決算時の為替相場により円換算することとし、評価差額に含まれる換算損益は、原則として、金融商品に係る会計基準における評価差額の処理方法によることとした。ただし、その他有価証券に属する債券については、外国通貨による取得原価に係る換算差額を当期の為替差損益として処理することも認めることとした。

なお、子会社株式及び関連会社株式については、従来の換算基準を踏襲し、取得時の為替相場により円換算することとしている。

5 デリバティブ取引により生じる正味の債権及び債務等、金融商品に係る会計基準により時価評価される金融商品の時価については、有価証券の時価評価と同様、外国通貨による時価を決算時の為替相場により円換算することにより求めることとした。

6 財務諸表の注記については、外貨建金銭債権債務を原則として決算時の為替相場により円換算することとしたため、従来の外貨建長期金銭債権債務に係る決算時の為替相場による円換算額の注記は必要ないと考えられたことから、注記事項は削除することとした。なお、外貨建有価証券その他の外貨建金融商品について必要と認められる注記事項については、金融商品全般に係る注記事項のなかに含まれることとなる。

7 在外支店の財務諸表項目の換算については、基本的に従来の考え方を踏襲し、本店と同様の方法によることを原則とした上で特例を認めることを明確にした。収益及び費用の換算に係る特例においては、本店と同じく取引発生時の為替相場により換算することに代えて、期中平均相場により円換算することができることとした。また、貸借対照表項目の換算に係る特例においては、本店と同じく取得時の為替相場により換算することに代えて、たな卸資産及び有形固定資産等の非貨幣性資産の額に重要性がない場合には、すべての貸借対照表項目について決算時の為替相場により円換算することができることとした。なお、この場合においても、損益項目は本店と同様の方法又は期中平均相場により円換算することを基本としつつ、決算時の為替相場によることも妨げないこととした。

8 在外子会社等の財務諸表の換算に関しては、資産及び負債については決算時の為替相場により円換算し、資本については親会社による株式の取得時の為替相場を付する等基本的に従来の換算基準を踏襲したが、損益項目の円換算に関しては、期中平均相場によることを原則としつつ、決算時の為替相場によることも妨げないこととした。

また、為替換算調整勘定は資本の部に記載することとし、子会社に対する持分への投資に係る為替相場の変動をヘッジするためのヘッジ手段から生じる為替換算差額について、そのヘッジの効果を連結財務諸表に反映させることを可能とするため、これを連結財務諸表上、為替換算調整勘定に含めて処理する方法を採用することもできることとした。なお、為替換算調整勘定についても税効果会計の対象となり得るが、為替換算調整勘定は子会社等の株式を処分したときなどに限り損益として実現するものであることを踏まえ、税効果会計の適用に際しては慎重な配慮が必要である。

四 改訂基準の適用

1 改訂基準は、平成十二年四月一日以後開始する事業年度から適用する。ただし、その他有価証券の換算基準に関しては、金融商品に係る会計基準に基づきその他有価証券の時価評価を行う事業年度から適用することとし、それまでは、従前の基準によることとする。

2 為替換算調整勘定の表示に関しては、平成十二年四月一日前に開始する連結会計年度から適用することを妨げないこととする。

3 多数の外貨建金融資産又は外貨建金融負債を保有している金融機関等においては、金融商品に係る会計基準及び本基準の趣旨を踏まえ、より合理的な会計処理及び表示方法を採用することが認められる。

4 改訂基準を適用する場合の具体的な指針等については、金融商品に係る会計基準の適用に関する実務指針を踏まえて、業種固有の問題も含め、日本公認会計士協会が関係者と協議の上適切に措置することが必要である。

コメント