概要

財務会計(financial accounting)は、財務諸表をベースとする会計情報を、企業外部の利害関係者に対して提供することを目的とする会計ルールで、会計処理→財務諸表の作成→財務諸表の報告の手続きや手順について定めたものである。

会社法(旧商法)、金融商品取引法、法人税法、各種業法など、法律の規制に則って実施される財務会計のことを特に制度会計と呼ぶ。

財務会計で用いられる会計ルールの基礎をなすものは、「一般に(公正妥当と)認められた会計原則」(GAAP: Generally Accepted Accounting Principles)である。

略称のGAAPは、ギャープ、ギャップ、ガープあたりの発音がよく使われる。

制度会計も法定の会計基準(会計規則)を採用するのが基本であるが、法律の世界にも「慣習法」という概念がある通り、もちろん GAAP が大元(大本)の会計的な考え方を導くものである。

制度会計の適用範囲やそれを規範として使用するグループの違いを認識するために、日本版GAAP・J-GAAP、米国GAAP・US-GAAPという言葉もよく使われる。

日本の会計基準の設定状況

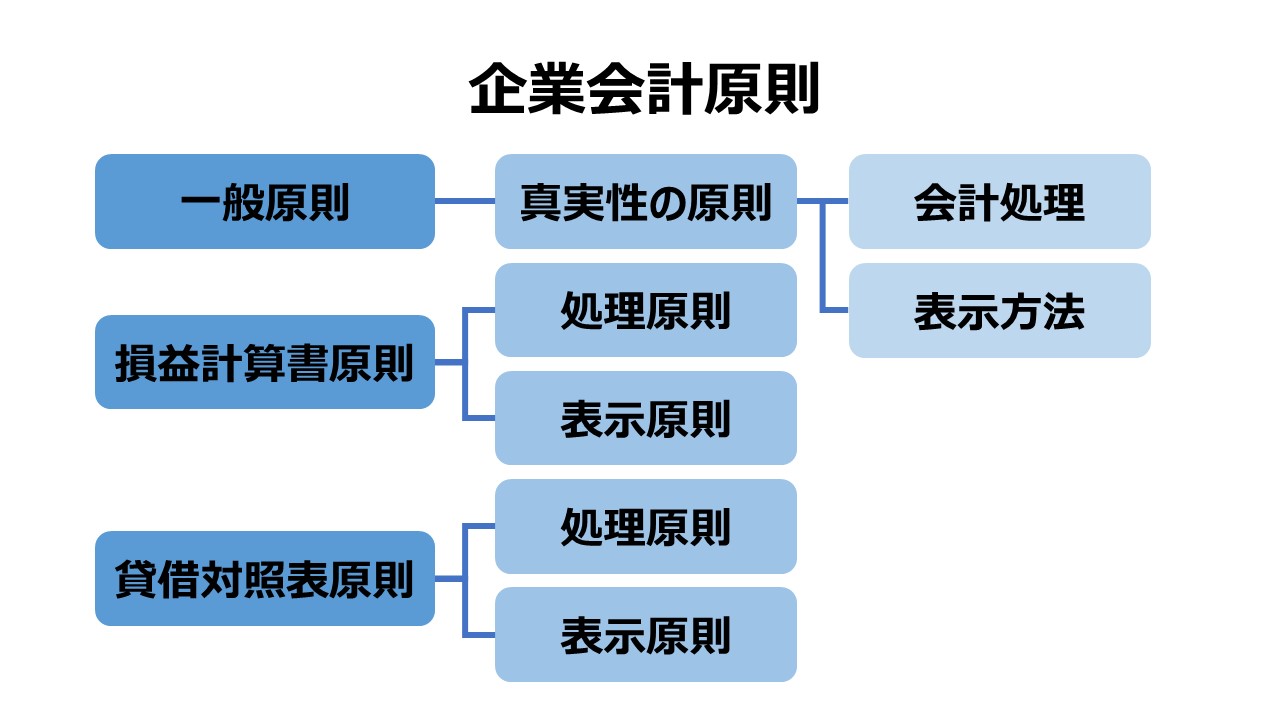

21世紀の日本にとって最も影響を強く残したGAAPが、1949年(昭和24年)に、旧・大蔵省の経済安定本部・企業会計制度対策調査会(現在の金融庁・企業会計審議会)によって公表された「企業会計原則」である。

企業会計原則は、1954年(昭和29年)から1982年(昭和57年)まで大蔵省企業会計審議会によって4回改正(改訂)された後、現在まで更新はない。

2001年に国際会計基準委員会(IASC)が国際会計基準委員会財団(IASCF)と国際会計基準審議会(IASB)に改組された際に、加盟国の基準設定主体は民間団体でなければならないと定められた。

日本もこの流れに従うために、民間である公益財団法人財務会計基準機構が設置した企業会計基準委員会(ASBJ: Accounting Standards Board of Japan)が日本の会計基準の設定主体となった。

企業会計基準委員会(ASBJ)は、

- 「企業会計基準」:会計処理及び開示の基本となるルール

- 「企業会計基準適用指針」:企業会計基準の解釈や基準を実務に適用するときの指針

- 「実務対応報告」:企業会計基準がない分野についての当面の取扱い、緊急性のある分野についての実務上の取扱いなど

- 「移管指針」:日本公認会計士協会が公表した実務指針等を企業会計基準委員会に移管するプロジェクトについての考え方を示したもの

- 「修正国際基準(JMIS)」:国際会計基準審議会(IASB)が作成、公表した会計基準(国際会計基準)に、日本の会計実務を加味して一部「削除又は修正」を行った会計基準

などの5種類の文書を公表している。

企業会計審議会は、現在も金融庁の諮問機関として、監査基準や公認会計士制度関連等の企業会計基準委員会が作成しないものについて検討することを目的として存立と活動が継続している。

また、 企業会計審議会 が2002年(平成14年)まで設定していた会計基準は、企業会計基準委員会(ASBJ)が新たに公表する会計基準に上書きされない範囲については、未だに制度会計ルールとして有効である。

会計基準名だけで、企業会計審議会が設定したものか、企業会計基準委員会が公表したものかを見分けるには、

- 「〇〇に係る会計基準」の場合は、企業会計審議会が設定したもの

- 「〇〇に関する会計基準」の場合は、企業会計基準委員会が公表したもの

という命名規則の違いから見分けることができる

なお、「企業会計原則」に取って代わるべく、企業会計基準委員会も「財務会計の概念フレームワーク」を2004年7月に討議資料として公表し、2006年12月に改訂版を公表したが、まくまで討議資料としての位置づけは変わっていない。

これは、財務会計基準審議会(FASB)と国際会計基準審議会(IASB)が概念フレームワークの共同開発を行っていたという国際的な事情を勘案した位置づけであるとされている。

国際会計基準審議会(IASB)が、IFRS基準の基礎となる「概念フレームワーク」の改訂版を2018年3月に公表し、2020年度から適用が開始されている。

日本で選択可能な会計基準

日本の制度会計における実務上で取り扱いが異なるとされているものを列挙。建設業会計・保険会計など、業種に依拠するものは除く。

| # | 種類 | 主体 | 内容 |

|---|---|---|---|

| ❶ | 会社法 | 法務省 | 会社計算規則 |

| ❷ | 金融商品取引法 | 金融庁 | 財務諸表等規則、連結財務諸表規則 中間財務諸表規則、中間連結財務諸表規則 四半期財務諸表期規則、四半期連結財務諸表規則 財務諸表等規則ガイドライン 連結財務諸表ガイドライン 中間財務諸表等規則ガイドライン 中間連結財務諸表規則ガイドライン 四半期財務諸表等規則ガイドライン 四半期連結財務諸表等規則ガイドライン |

| ❸ | 法人税法 | 国税庁 | 法人税法施行令、法人税法施行規則、法人税基本通達 |

| 4 | 会計基準・ 実務指針等 | 企業会計基準委員会 (企業会計審議会) | 企業会計基準、企業会計基準適用指針、実務対応報告 審議会の企業会計基準(企業会計原則・原価計算基準) |

| 5 | 中小企業会計 | 日本税理士会連合会 日本公認会計士協会 日本商工会議所 企業会計基準委員会 | 中小企業の会計に関する指針(中小会計指針) 中小企業の会計に関する基本要領(中小会計要領) |

| 6 | IFRS | 国際会計基準審議会 (IASB) | 国際財務報告基準 International Financial Reporting Standards |

| 7 | IFRS for SMEs | 国際会計基準審議会 (IASB) | 中小企業向け国際財務報告基準(中小企業向けIFRS) |

| 8 | 修正国際基準 (JMIS) | 企業会計基準委員会 (ASBJ) | Japan’s Modified International Standards |

| 9 | 米国会計基準 (US-GAAP) (SEC基準) | 合衆国証券取引委員会 (SEC) | FASB基準書(FASB Standards) FASB解釈指針(FASB Interpretations) APB意見書(Accounting Principles Board Opinions) AICPA 会計研究公報(ARBs、AICPA Accounting Research Bulletins) |

関係機関・組織のサイト

企業会計審議会

金融庁長官の諮問機関。監査基準や公認会計士制度関連等の企業会計基準委員会が作成しないものについて検討する。「企業会計原則」「〇〇に係る会計基準」は後から上書きされていないものについては現在でも有効である

- 最近の公表

運営機関:金融庁

企業会計基準委員会

民間の会計基準設定主体。ASBJ: Accounting Standards Board of Japan

「〇〇に関する会計基準」「企業会計基準適用指針」「実務対応報告」「財務会計の概念フレームワーク」等を公表

運営機関:公益財団法人 財務会計基準機構

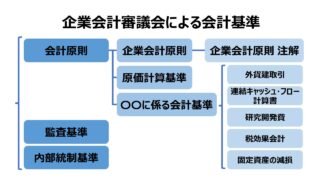

企業会計審議会による会計基準

会計基準

監査基準

- 監査基準(令和2年11月6日時点)

- 中間監査基準(令和2年11月6日時点)

- 監査に関する品質管理基準(令和6年3月12日時点)

- 期中レビュー基準(令和6年3月12日時点)

- 監査における不正リスク対応基準(平成25年3月26日時点)

内部統制基準

企業会計基準委員会による会計基準

著作権により、原文をそのまま転記・表示できないため、下記にリンク表として一覧を示す。

企業会計基準

企業会計基準適用指針

実務対応報告

修正国際基準(JMIS)

| 1 | 「修正国際基準(国際会計基準と企業会計基準委員会による修正会計基準 によって構成される会計基準)」の公表にあたって |

| 2 | 修正国際基準の適用 |

| 3 | 企業会計基準委員会による修正会計基準第1号「のれんの会計処理」 |

| 4 | 企業会計基準委員会による修正会計基準第2号「その他の包括利益の会計処理」 |

財務会計の概念フレームワーク

| 1 | 討議資料「財務会計の概念フレームワーク」の公表 | 2004年7月2日 |

| 2 | 討議資料 「財務会計の概念フレームワーク」の修正とこれに伴う公表資料 のアップ・デートについて | 2004年9月24日 |

| 3 | 討議資料 「財務会計の概念フレームワーク」 | 2006年12月28日 |

コメント