原文

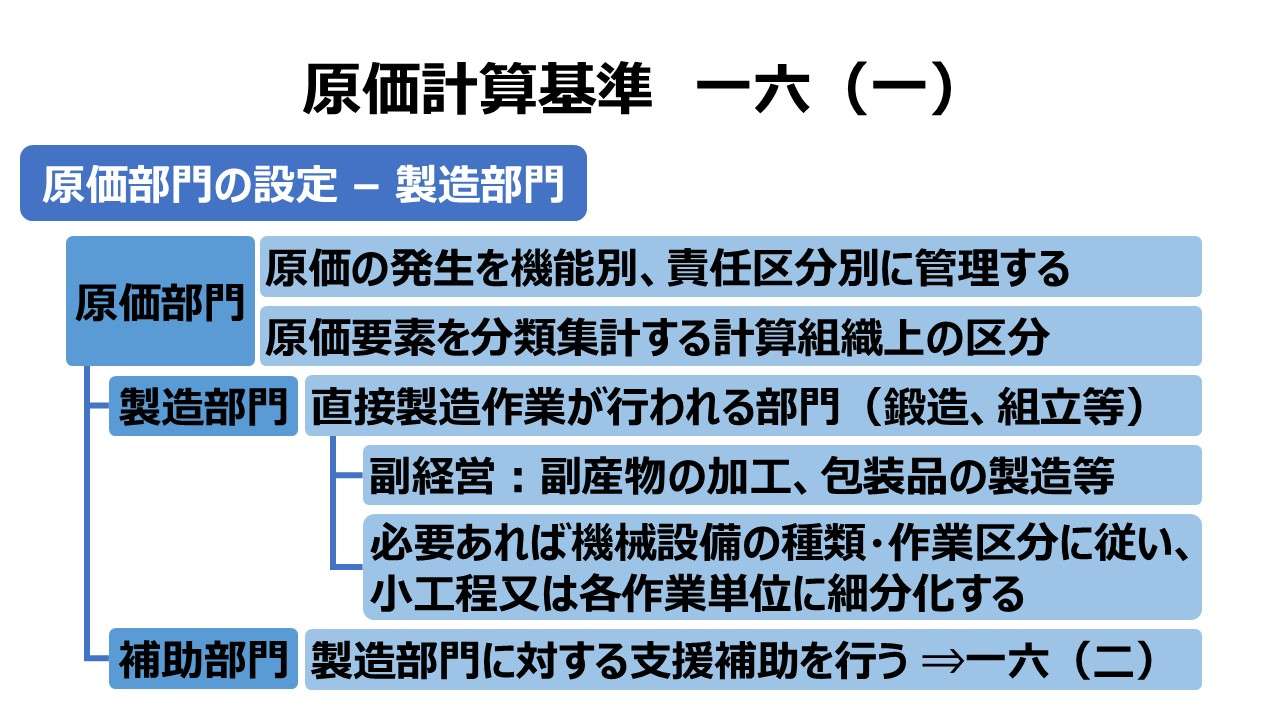

一六 原価部門の設定

原価部門とは、原価の発生を機能別、責任区分別に管理するとともに、製品原価の計算を正確にするために、原価要素を分類集計する計算組織上の区分をいい、これを諸製造部門と諸補助部門とに分ける。製造および補助の諸部門は、次の基準により、かつ、経営の特質に応じて適当にこれを区分設定する。

(一) 製造部門

製造部門とは、直接製造作業の行なわれる部門をいい、製品の種類別、製品生成の段階、製造活動の種類別等にしたがって、これを各種の部門又は工程に分ける。たとえば機械製作工場における鋳造、鍛造、機械加工、組立等の各部門はその例である。

副産物の加工、包装品の製造等を行なういわゆる副経営は、これを製造部門とする。

製造に関する諸部門は、必要ある場合には、さらに機械設備の種類、作業区分にしたがって、これを各小工程又は各作業単位に細分する。

第二章 実際原価の計算|原価計算基準

解説

原価部門とは

一般的に、「部門」とは、職制上の機能別・管理区分別の組織単位であり、「原価部門」は、その「部門」単位に、原価要素を分類集計する計算組織上の区分とされる。「原価部門」はコストセンター(cost center)とも呼ばれる。

基準一六では、部門別計算の目的として、❶原価の発生を機能別・責任区分別に管理する、❷製品原価の計算を正確にする、ことを挙げている。❶❷の目的のために、形式として存在する職制上の組織(部門)が原価部門(コストセンター)の設定の相応しくない単位である場合、「経営の特質の応じて適当にこれを区分設定する」べきなのだから、部門別計算の目的達成という実質の方を重視し、柔軟性をもって職制上の部門とは単位・範囲が異なる原価部門の設定を行ってもよいという指針を示している。

もちろん、管理責任と権限が職制上も原価計算上も一致している方が原価管理の実行力が向上することは自明だから、現場の作業区分と原価部門(コストセンター)の単位は一致している方が望ましい。

原価部門設定の目的

「❶原価の発生を機能別・責任区分別に管理」については、「基準六(二)原価管理のための一般的基準 5.責任区分明確化の原則」における説明と同趣旨である。

原価部門ごとに、予実差異・標準差異を明らかにする差異分析を通じて原価管理を実践することを意図している。これは、製造部門と補助部門の区別の他に、同一製造部門内でも工程別に目標管理が行われるべきである場合は、その工程別に原価管理することも含んでいる。

「❷製品原価の計算を正確にする」については、費目別計算の結果をそのままダイレクトに仕掛勘定(製品勘定)につなぐと、主に、製造間接費の製品別配賦が歪む事態に対応することを主眼としたものである。

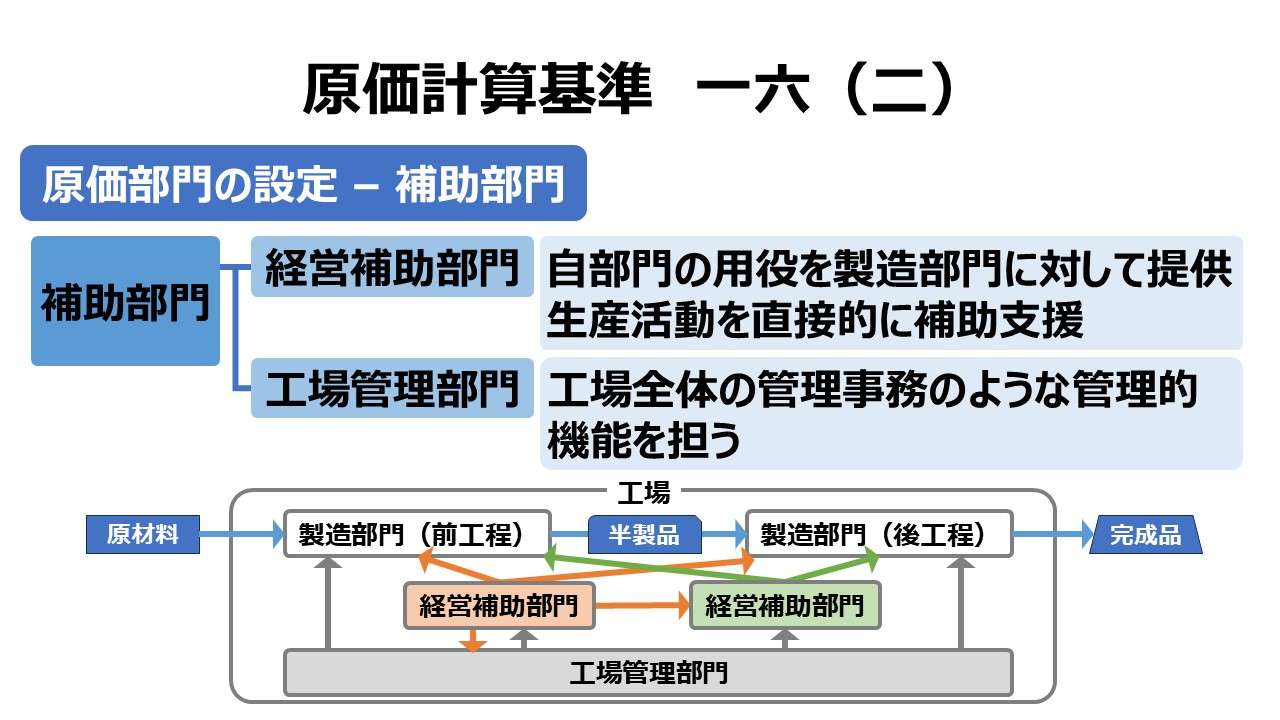

原価部門の分類

直接製造作業が行われる部門を「製造部門」、製造部門に対して補助支援的な関係にある部門を「補助部門」としている。但し、あくまで経営の実態に即して考えるべきなので、画一的に考えるのではなく、弾力的に原価部門設定を行うべきである。

「製造部門」「補助部門」という名称は理論上の区分名であり、必ずその名称でもって部門を分類しなければならないということはない。実際には、様々な基準によって細分化される。

「製造の種類別、製品生成の段階、製造活動の種類別等」の「等」は、例えば「管理責任による区分」「工程」が該当する。

特に「工程」は、総合原価計算において、「二五 工程別総合原価計算」「二六 加工費工程別総合原価計算」が規定されている通り重要な概念である。この場合の工程は、ここの原価部門の概念に含まれるものと解すべきものである。

また、副産物等の製造を行う「副経営」は、副産物という生産物に対する直接製造作業が行われるから、製造部門のひとつとして分類される。

| 分類1 | 分類2 | 分類基準 | 分類3 | 例 |

|---|---|---|---|---|

| 製造部門 | 主経営部門 | 製品の種類別 | – | A製品製造部門、B製品製造部門 |

| 製品生成の段階 | – | 部品加工、製品組立、検査 | ||

| 製造活動の種類 | – | 鋳造、鍛造、機械加工、組立 | ||

| 機械設備の種類 | 切削、研磨、プレス、溶接、塗装 | |||

| 作業区分 | 離線、解体、梱包、運搬、点検 | |||

| 副経営部門 | 製品/生成段階/活動別 | – | 副産物の加工、包装品の製造 | |

| 補助部門 | (詳細は(二)で) | |||

- 「部門」は形式的な組織上のもの。「原価部門」はコストセンター(cost center)で、原価要素を分類集計する計算組織上の区分

- 「部門」と「原価部門」はなるべく一致させた方が管理がしやすい

- 原価部門には「製造部門」と「補助部門」がある

- 製造部門:直接製造作業の行なわれる部門

- 必要に応じて、機械設備の種類・作業区分に従い、小工程又は各作業単位に細分する

- 補助部門:製造部門に対する補助支援部門

- 製造部門:直接製造作業の行なわれる部門

ポイント

原価部門の設定

主に製造業では、生産現場(工場)において、

- 基本的に異なる種類の製造活動を区分する

- 製品の生産フローを円滑にする

- 生産活動に対し、物量的な管理責任体制を構築する

という目的に基づき、製造活動をいくつかの部門に区分して運用することが通常である。原価計算システムをデザインする際も、これらの形式的・組織的な部門配置になるべく即する形で原価部門を設定しようと努力する。

原価部門を設定するにあたり、留意事項は次の3つである。

- 職能別業務活動の同種性

- 職制上の責任と権限

- 原価計算の経済性

職能別業務活動の同種性

工場は生産管理の見地から、製品製造の流れに沿って、基本的に異なる種類の業務活動は、各職能ごとに区分される。鍛造・機械加工・溶接など異なる作業によって製品加工がおこなわれる場合、鍛造部、機械加工部、溶接部などの部門が設定される。原価計算においても、これらの製造上の形式的・組織的な部門に合わせて、原価計算上の部門たる原価部門を設定するのが自然である。

この時、部品や半製品の完成点、副産物の発生点、連産品の分離点など、採算管理や各種原価計算手法の適用範囲を見極めるポイントが、原価部門を区分するための重要な目安となる。

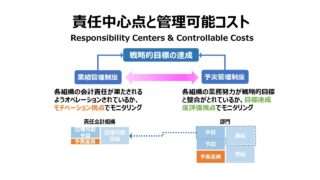

職制上の責任と権限

生産活動および原価発生に対する権限と責任は、工場の組織図において規定される。この組織図上における管理統制範囲にできるだけ即して原価部門を設定したほうが望ましい。なぜなら、その部門にとっての管理可能コストがより多い方が、実効性のある原価管理が実践される可能性が高いからである。

人は誰でも、自分の責任外のことには熱中できないし、自分の権限の及ばないコストについて責められても苦痛しか感じない。モチベーションを持たせて、原価管理に従事してもらうためには、コスト発生に対する権限と責任が、組織上・業務活動上の権限と責任と一致していることが望ましい。

原価計算の経済性

原価部門設定の目的❶❷を達成するためには、原価部門を細分化すればする程、コストセンターごとの有用な管理情報が得られると考えられる。

その考えによれば必然的に、より細分化する方がベターと考えられがちだ。しかし、細分化が進みすぎると、①一つ一つの原価部門の金額的重要性が小さくなる、②管理工数がかさんで計算コストが部門計算のメリットを上回る、③管理が重箱の隅をつつくだけになりがちで、工場全体の業績向上に役立ちにくくなる、というデメリットが大きくなる。

それゆえ、原価部門細分化のメリットとデメリットのバランスに目を配る必要があり、自ずと理想的な原価部門数に落ち着く(ようにしなければならない)。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

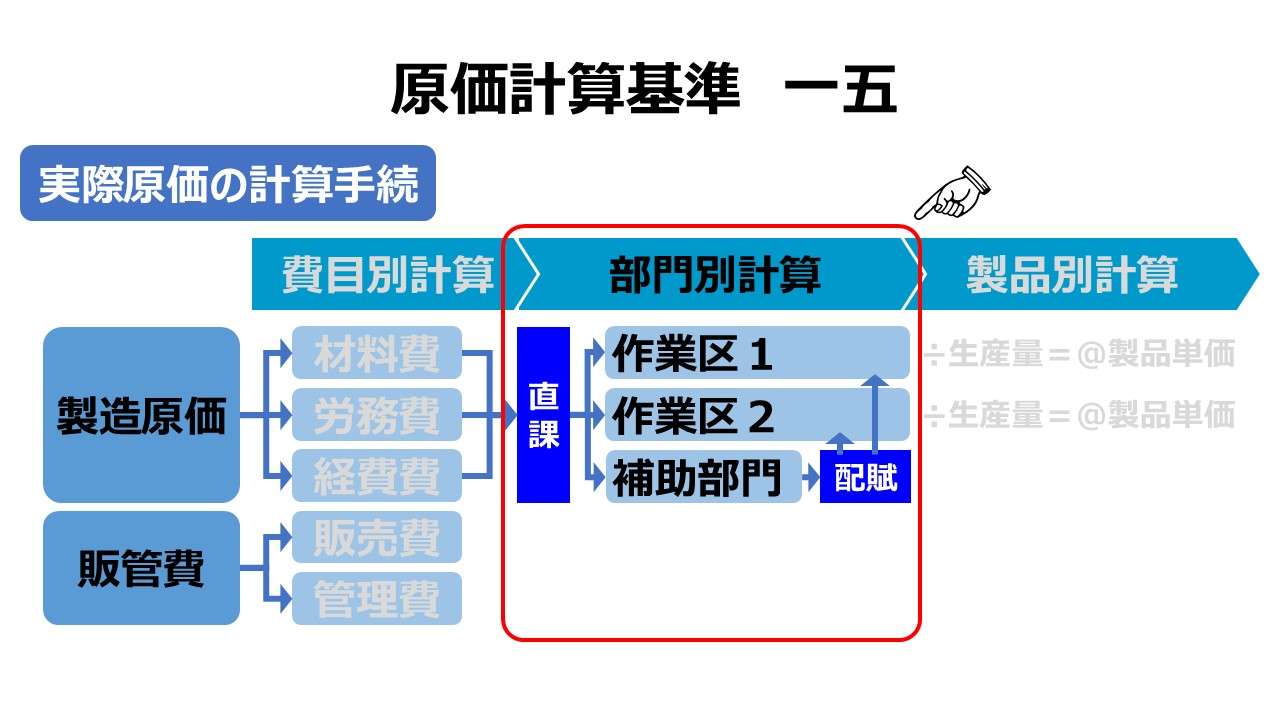

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント