原文

実際原価計算制度において生ずる主要な原価差異は、おおむね次のように分けて算定する。

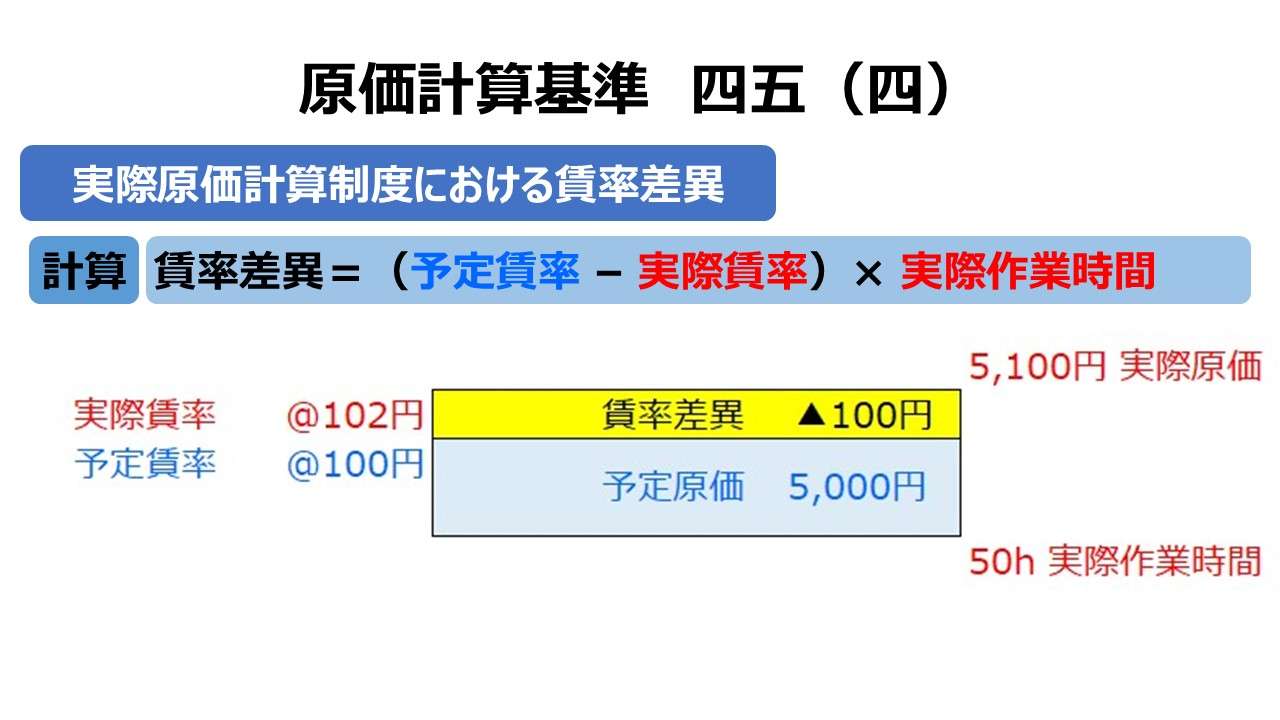

(四) 賃率差異

賃率差異とは、労務費を予定賃率をもって計算することによって生ずる原価差異をいい、一期間におけるその労務費額と実際発生額との差額として算定する。

第四章 原価差異の算定および分析|原価計算基準

解説

賃率差異の計算

実際原価計算制度における賃率差異は、主に直接工の直接作業に伴う直接労務費に対して認識する差異である。賃率は、作業時間または作業量(出来高)に賃率を乗じて計算される。

賃率は、直接工一人一人につき別々に計算される個別賃率や、職場もしくは作業区分、職等級ごとの平均賃率で計算される。

ここでは、作業時間に対して設定される賃率を想定すると、次のように計算できる。

賃率差異= (予定賃率 – 実際賃率) × 実際作業時間

例)

予定賃率:@100円/h

実際賃率:@102円/h

実際作業時間:50h

賃率差異= (@100円/h ー @102円/h) × 50h = @▲2円/h × 50h = ▲100円

賃率差異の意義

賃率差異そのものというより、賃率差異を算出しなければならなくなる予定賃率の適用意義から考える。

予定賃率の適用は、まず実際原価計算の迅速化に直結する。実際賃率の算定のためには、まず原価計算期間末(通常は月末)の締め作業を経る必要があるから、実際賃率情報が得られるのは、大抵締め後数日なってからだ。それから実際原価を計算するのだから、製品原価が求められるのは原価計算期末日よりかなり後日となる。

予定賃率によれば、作業日報による作業時間(または出来高)が報告された時点で直ちに直接労務費を計算することが可能になる。この時差効果はかなり大きい。原価改善のための打ち手を講じるためには、時間的余裕はあればあるだけ有利になるからだ。

次に、責任会計上の問題がある。生産現場の職長には、管理対象となる工員の給与水準を決定する権限が全て委ねられているわけではないから、職長の責任と権限外の賃率(≒給与水準)を彼の会計責任に含めることは不適切である。職長の業績評価には、配下の工員の作業効率向上や巧みな人員配置による直接作業時間短縮、つまり賃率差異ではなく、時間差異の方で評価する方が適切であるという理屈である。

この理屈から、結果として計算される製品原価から賃率変動の影響を排除できるという点をメリットと数えることもある(次章で詳しく解説予定)。予定賃率で計算された製品原価が職長の業績評価に用いられるものと位置付ければ、このメリットも結局のところ、職長の会計責任の明確化の論点に含まれることになる。

ただこれは一般論であって、職長がいつでも賃率差異の会計責任を全て免れるべきとするのは行き過ぎの感も否めない。

例えば、時間外労働(残業)の場合、付加給(残業手当)が出るとしたら、要員配置の巧拙の結果、時間外労働が想定より増えれば、当然に賃率差異(不利差異)が膨らむことになる。

また、職場別平均賃率を採用している場合、相対的に高い平均賃率の部門(作業班)の稼働を想定より上げてしまい、相対的に低い平均賃率の部門(作業班)の稼働をその分余らせてしまったなら、平均賃率の差がそのまま会社全体(工場全体)の賃率差異として実現してしまう。

今度は、職等級別賃率が設定されているケースを考えてみる。例えば、マネジャー級は、@15,000円/hだけど、平工員級は、@8,000円/hという設定になっている場合だ。この例でも同様に、平工員級に本来はやらせる予定だった作業を、スケジュール管理の不備で、マネジャー級の担当者に穴埋めさせることが頻発したら、当然に賃率差異(不利差異)は大きく膨らむ結果となる。

このように、生産現場の管理者の会計責任の設定は、現場の状況次第で柔軟かつ合理的に決める必要がある。

- 賃率差異の計算

- 賃率差異 =(予定賃率 - 実際賃率)× 実際作業時間 または

- 賃率差異 =(予定賃率 - 実際賃率)× 実際出来高

- 予定賃率を採用する意義

- 実際原価計算の迅速化

- 生産現場の管理者の会計責任を管理可能な作業時間に伴う差異(時間差異)に限定するため

- ただし、生産現場の状況と管理者の権限範囲から、賃率も責任範囲に入る可能性もある

- 上記2の結果として、賃率変動の影響を受けない製品原価を計算できる

ポイント

正しい原価計算と暦日差異

前章で少し触れたように、実際原価計算制度においても、より正確な計原価計算結果を求める目的で、直接労務費の計算に予定賃率を採用することがある。

現代日本では、直接工への賃金支払いが、時間給や出来高給ではなく、月給などの固定給であることの方が多い。その場合、製造間接費と同様に、直接労務費であっても月次引当がされるから、暦日差異の問題が生じることになる。

通常、予定賃率は、年度予算をベースに決定される。年度の直接労務費の予算状況が下記のようになっているものとする。

- 総発生額:798万円(66.5万円×12か月)

- 総稼働日:240日/年(20日×12か月)

この場合、月次の給与支給に合わせて、月次毎の基準賃率をもって予定賃率としたい。であれば、月次の基準稼働日を20日と置くと、予定賃率は次のように計算される。

- 予定賃率 = 66.5万円 ÷ 20日 =@33,250円

とある月(大の月)の稼働日が21日となったならば、

という感じに賃率差異と暦日差異が相殺される形で現出する。予定原価と実際発生額が同額である以上、総原価差異はゼロにならねばならないからだ。

では、とある月(小の月)の稼働日が19日だった場合はどうだろう?

今度は、賃率差異と暦日差異の符号の正負が逆転したけれど、総差異は相変わらず相殺されて、±0と同じ結果となる。

毎月次の原価計算期間が到来するたびに、予定原価と実際発生額をいちいち比較して、賃率差異・暦日差異を計算したものの、総差異はゼロだから、このケースでは差異計算をする甲斐がない。

そこで、「基準四(一)1. 実際原価」の「原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算である」という記述と、「基準一四 費用別計算における予定価格等の適用」の「予定価格等を適用する場合には、これをその適用される期間における実際価格にできる限り近似させ、価格差異をなるべく僅少にするように定める」という記述を思い出して、予定賃率をそのまま採用して月次決算を締める方針としてみる。

稼働日が21日の月(大の月)は、

となる。予定原価と予定配賦額の差額である暦日差異:▲33,250円の分だけ、この月の実際発生額とはずれてしまう。これは、適当に「暦日差異引当金勘定」でも設けて一旦プールしておく。

次に、稼働日が19日の月(小の月)は、

となる。この時の暦日差異:+33,250円も前月同様に「暦日差異引当金勘定」へ振り替えれば、この引当金勘定内で各月の暦日差異が相殺されて、残高ゼロとなる。

このように、暦日差異は、その予定賃率設定期間を通じて平準化されるので、各月末時点で発生する分については一旦無視することができる。そして、固定給(月給)の世界では、賃率差異は最初から認識する必要がなくなる。

実際原価計算制度においても標準原価計算制度においても、一般的には、予定価格や標準価格を設定した期間(年度または半期など)より短い月次決算レベルでは、差異にはそのまま繰越処理を施して、予定や標準設定期間において平準化を図る方が安定的な制度運用が図れることが多い。

暦日差異を設定したうえで賃率差異が有効な場合

もちろん、賃率差異は、予定賃率と実際賃率に差が生じた場合に有意になる。であれば、固定給制であっても、残業や休日出勤といった定時外の作業について割増賃金が支払われる場合なら、賃率差異の分析も有効になる。

割増賃金は、基本賃金より高いレートになるから、当然に賃率差異が生じる大きな要因となり得るからだ。

稼働日が19日(小の月)にて、休日出勤が2日あり、割増賃率が基本賃率の2倍(+100% または ×200% と表現される)だとすると、割増賃率=@33,250円/日 × 200% = @66,500円/日 となるから、

敢えて、割増賃率を表示したい場合は、右上に飛び出した多角形の姿で表示する必要がある。

休日出勤分の賃金について、2日分という日数(作業時間)が増加した分は、時間差異として認識し、基本賃率から割増賃金の増分(Δ33,250円)に該当日数(該当作業時間)を乗算したものだけを賃率差異として認識する。

さて、上図では、外側がきれいな四角形になっていないから座りが悪く見える。外側を完全な長方形として表現するということは、縦軸を実際基本賃率と実際割増賃率の加重平均賃率として表現し直す必要がある。

この図法は、単に見栄えがスッキリするという点は優れているが、結局のところ、賃率差異の内訳は別途試行錯誤する必要がある。

賃率差異の内、通常勤務日分と休日出勤日分とに賃率差異を分別したい場合は、賃金の割り増し分という本義に立ち返って、

- 通常勤務分 = ▲33,250円

- 休日出勤分 = ▲57,000円+▲6,000円+▲3,500円 = ▲66,500円

と解釈することも可能だし、稼働日の方を重視すれば、

- 通常勤務分 = ▲33,250円 + ▲57,000円 = ▲90,250円

- 休日出勤分 = ▲6,000円 + ▲3,500円 = ▲9,500円

というふうに捉えることもできる。

この表記法は、一見、スッキリと表現できるのでよさげに見えるものの、解釈が多義的になる可能性を秘めている。本件においては、割増賃金率が既知であるから、この平均賃率を積極的に使用する理由は特にない。

原価差異分析の実務において、このような平均化によるマジックが意図的/無意識的に起こって、却って本質が見えにくくなることがあるから要注意である。

- 固定給制の場合、

- 暦日差異の運用が適切な場合がある

- 暦日差異は、基本的に賃率差異と相殺される

- 固定給制でも割増賃金の支払い可能性がある場合、

- 割増し分に相当する賃率差異が発生する可能性がある

- 割増賃金に関する賃率差異の表示について、下記の2法がある

- 基本賃率と割増賃率を分けて管理する ➡ 適切に割増賃金分を原価差異と認識できる

- 基本賃率と割増賃率の加重平均賃率で管理する ➡原価差異BOXをスッキリ整理できる

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント