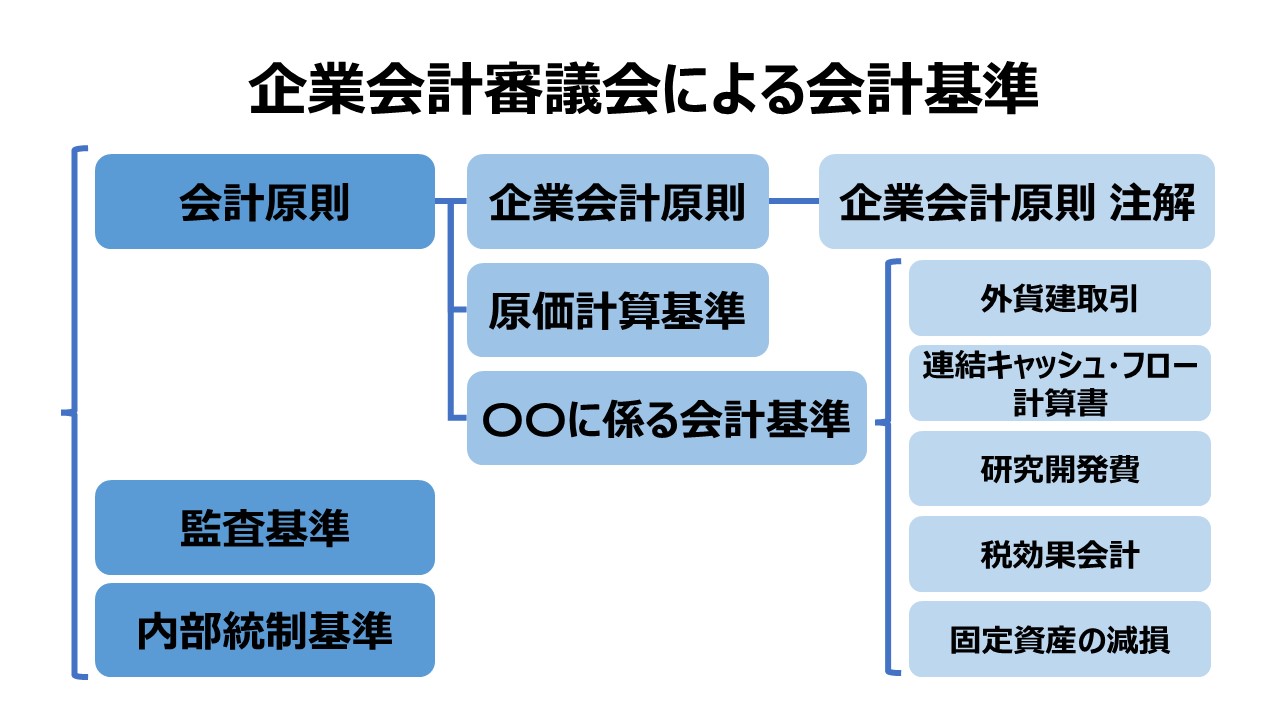

設定主体:企業会計審議会

設定と適用時期:昭和24年7月9日

最終改正:昭和57年4月20日

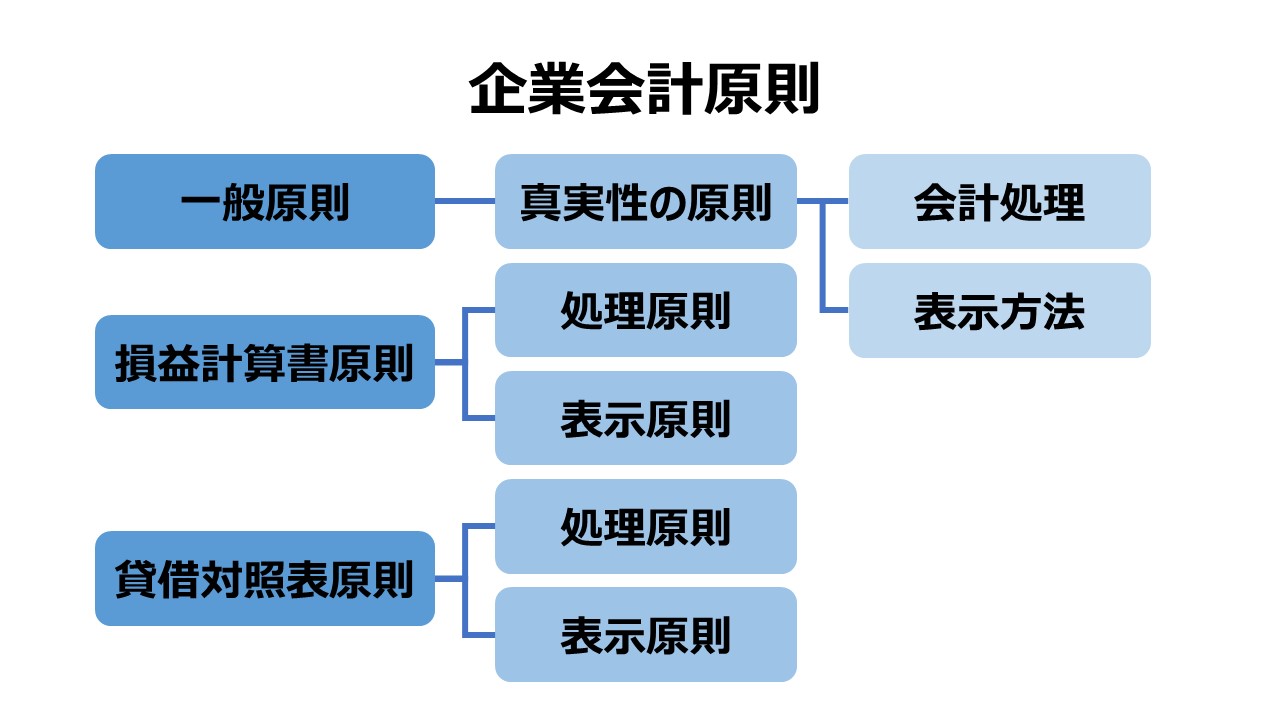

第一 一般原則

真実性の原則

一 企業会計は、企業の財政状態及び経営成績に関して、真実な報告を提供するものでなければならない。

正規の簿記の原則

二 企業会計は、すべての取引につき、正規の簿記の原則に従って、正確な会計帳簿を作成しなければならない。(注1)

資本取引・損益取引区分の原則

三 資本取引と損益取引とを明瞭に区別し、特に資本剰余金と利益剰余金とを混同してはならない。(注2)

明瞭性の原則

四 企業会計は、財務諸表によって、利害関係者に対し必要な会計事実を明瞭に表示し、企業の状況に関する判断を誤らせないようにしなければならない。(注1) (注1-2) (注1-3) (注1-4)

継続性の原則

五 企業会計は、その処理の原則及び手続を毎期継続して適用し、みだりにこれを変更してはならない。(注1-2) (注3)

保守主義(安全性)の原則

六 企業の財政に不利な影響を及ぼす可能性がある場合には、これに備えて適当に健全な会計処理をしなければならない。(注4)

単一性の原則

七 株主総会提出のため、信用目的のため、租税目的のため等種々の目的のために異なる形式の財務諸表を作成する必要がある場合、それらの内容は、信頼しうる会計記録に基づいて作成されたものであって、政策の考慮のために事実の真実な表示をゆがめてはならない。

第二 損益計算書原則

一 損益計算書の本質

損益計算書は、企業の経営成績を明らかにするため、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

A 発生主義の原則

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。 前払費用及び前受収益は、これを当期の損益計算から除去し、未払費用及び未収収益は、当期の損益計算に計上しなければならない。(注5)

B 総額主義の原則

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

C 費用収益対応の原則

費用及び収益は、その発生源泉に従って明瞭に分類し、各収益項目とそれに関連する費用項目とを損益計算書に対応表示しなければならない。

二 損益計算書の区分

損益計算書には、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならない。

A 営業損益計算

営業損益計算の区分は、当該企業の営業活動から生ずる費用及び収益を記載して、営業利益を計算する。 二つ以上の営業を目的とする企業にあっては、その費用及び収益を主要な営業別に区分して記載する。

B 経常損益計算

経常損益計算の区分は、営業損益計算の結果を受けて、利息及び割引料、有価証券売却損益その他営業活動以外の原因から生ずる損益であって特別損益に属しないものを記載し、経常利益を計算する。

C 純損益計算

純損益計算の区分は、経常損益計算の結果を受けて、前期損益修正額、固定資産売却損益等の特別損益を記載し、当期純利益を計算する。

D 未処分損益計算

純損益計算の結果を受けて、前期繰越利益等を記載し、当期未処分利益を計算する。

三 営業利益

営業損益計算は、一会計期間に属する売上高と売上原価とを記載して売上総利益を計算し、これから販売費及び一般管理費を控除して、営業利益を表示する。

A 役務業の兼業

企業が商品等の販売と役務の給付とをともに主たる営業とする場合には、商品等の売上高と役務による営業収益とは、これを区別して記載する。

B 売上高の計上基準

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。ただし、長期の未完成請負工事等については、合理的に収益を見積もり、これを当期の損益計算に計上することができる。(注6) (注7)

C 売上原価の表示方法

売上原価は、売上高に対応する商品等の仕入原価又は製造原価であって、商業の場合には、期首商品たな卸高に当期商品仕入高を加え、これから期末商品たな卸高を控除する形式で表示し、製造工業の場合には、期首製品たな卸高に当期製品製造原価を加え、これから期末製品たな卸高を控除する形式で表示する。(注8) (注9) (注10)

D 売上総利益の表示

売上総利益は、売上高から売上原価を控除して表示する。 役務の給付を営業とする場合には、営業収益から役務の費用を控除して総利益を表示する。

E 内部利益の除去

同一企業の各経営部門の間における商品等の移転によって発生した内部利益は、売上高及び売上原価を算定するに当たって除去しなければならない。(注11)

F 販売費・一般管理費の計上と営業利益の計算

営業利益は、売上総利益から販売費及び一般管理費を控除して表示する。販売費及び一般管理費は、適当な科目に分類して営業損益計算の区分に記載し、これを売上原価及び期末たな卸高に算入してはならない。ただし、長期の請負工事については、販売費及び一般管理費を適当な比率で請負工事に配分し、売上原価及び期末たな卸高に算入することができる。

四 営業外損益

営業外損益は、受取利息及び割引料、有価証券売却益等の営業外収益と支払利息及び割引料、有価証券売却損、有価証券評価損等の営業外費用とに区分して表示する。

五 経常利益

経常利益は、営業利益に営業外収益を加え、これから営業外費用を控除して表示する。

六 特別損益

特別損益は、前期損益修正益、固定資産売却益等の特別利益と前期損益修正損、固定資産売却損、災害による損失等の特別損失とに区分して表示する。(注12)

七 税引前当期純利益

税引前当期純利益は、経常利益に特別利益を加え、これから特別損失を控除して表示する。

八 当期純利益

当期純利益は、税引前当期純利益から当期の負担に属する法人税額、住民税額等を控除して表示する。(注13)

九 当期未処分利益

当期未処分利益は、当期純利益に前期繰越利益、一定の目的のために設定した積立金のその目的に従った取崩額、中間配当額、中間配当に伴う利益準備金の積立額等を加減して表示する。

第三 貸借対照表原則

一 貸借対照表の本質

貸借対照表は、企業の財政状態を明らかにするため、貸借対照表日におけるすべての資産、負債及び資本を記載し、株主、債権者その他の利害関係者にこれを正しく表示するものでなければならない。ただし、正規の簿記の原則に従って処理された場合に生じた簿外資産及び簿外負債は、貸借対照表の記載外におくことができる。(注1)

A 資産・負債・資本の記載の基準

資産、負債及び資本は、適当な区分、配列、分類及び評価の基準に従って記載しなければならない。

B 総額主義の原則

資産、負債及び資本は、総額によって記載することを原則とし、資産の項目と負債又は資本の項目とを相殺することによって、その全部又は一部を貸借対照表から除去してはならない。

C 注記事項

受取手形の割引高又は裏書譲渡高、保証債務等の偶発債務、債務の担保に供している資産、発行済株式1株当たり当期純利益及び同1株当たり純資産額等企業の財務内容を判断するために重要な事項は、貸借対照表に注記しなければならない。

D 繰延資産の計上

将来の期間に影響する特定の費用は、次期以後の期間に配分して処理するため、経過的に貸借対照表の資産の部に記載することができる。(注15)

E 資産と負債・資本の平均

貸借対照表の資産の合計金額は、負債と資本の合計金額に一致しなければならない。

二 貸借対照表の区分

貸借対照表は、資産の部、負債の部及び資本の部の三区分に分ち、さらに資産の部を流動資産、固定資産及び繰延資産に、負債の部を流動負債及び固定負債に区分しなければならない。

三 貸借対照表の配列

資産及び負債の項目の配列は、原則として、流動性配列法によるものとする。

四 貸借対照表科目の分類

資産、負債及び資本の各科目は、一定の基準に従って明瞭に分類しなければならない。

(一)資産

資産は、流動資産に属する資産、固定資産に属する資産及び繰延資産に属する資産に区別しなければならない。仮払金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。(注16)

A 流動資産の内容と表示

現金預金、市場性ある有価証券で一時的所有のもの、取引先との通常の商取引によって生じた受取手形、売掛金等の債権、商品、製品、半製品、原材料、仕掛品等のたな卸資産及び期限が一年以内に到来する債権は、流動資産に属するものとする。

前払費用で一年以内に費用となるものは、流動資産に属するものとする。

受取手形、売掛金その他流動資産に属する債権は、取引先との通常の商取引上の債権とその他の債権とに区別して表示しなければならない。

B 固定資産の分類及び内容

固定資産は、有形固定資産、無形固定資産及び投資その他の資産に区分しなければならない。

建物、構築物、機械装置、船舶、車両運搬具、工具器具備品、土地、建設仮勘定等は、有形固定資産に属するものとする。

営業権、特許権、地上権、商標権等は、無形固定資産に属するものとする。子会社株式その他流動資産に属しない有価証券、出資金、長期貸付金並びに有形固定資産、無形固定資産及び繰延資産に属するもの以外の長期資産は、投資その他の資産に属するものとする。

有形固定資産に対する減価償却累計額は、原則として、その資産が属する科目ごとに取得原価から控除する形式で記載する。(注17)

無形固定資産については、減価償却額を控除した未償却残高を記載する。

C 繰延資産の内容と表示

創立費、開業費、新株発行費、社債発行費、社債発行差金、開発費、試験研究費及び建設利息は、繰延資産に属するものとする。これらの資産については、償却額を控除した未償却残高を記載する。(注15)

D 貸倒引当金の表示

受取手形、売掛金その他の債権に対する貸倒引当金は、原則として、その債権が属する科目ごとに債権金額又は取得価額から控除する形式で記載する。(注17) (注18)

債権のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示さなければならない。

(二)負債

負債は、流動負債に属する負債と固定負債に属する負債とに区別しなければならない。仮受金、未決算等の勘定を貸借対照表に記載するには、その性質を示す適当な科目で表示しなければならない。(注16)

A 流動負債の内容

取引先との通常の商取引によって生じた支払手形、買掛金等の債務及び期限が一年以内に到来する債務は、流動負債に属するものとする。

支払手形、買掛金その他流動負債に属する債務は、取引先との通常の商取引上の債務とその他の債務とに区別して表示しなければならない。

引当金のうち、賞与引当金、工事補償引当金、修繕引当金のように、通常一年以内に使用される見込みのものは流動負債に属するものとする。(注18)

B 固定負債の内容

社債、長期借入金等の長期債務は、固定負債に属するものとする。

引当金のうち、退職給与引当金、特別修繕引当金のように、通常一年をこえて使用される見込のものは、固定負債に属するものとする。(注18)

C 役員・親会社・子会社に債務

債務のうち、役員等企業の内部の者に対するものと親会社又は子会社に対するものは、特別の科目を設けて区別して表示し、又は注記の方法によりその内容を明瞭に示さなければならない。

(三)資本

資本は、資本金に属するものと剰余金に属するものとに区別しなければならない。(注19)

A 資本金の記載

資本金の区分には、法定資本の額を記載する。発行済株式の数は普通株、優先株等の種類別に注記するものとする。

B 剰余金の分類とその内容

剰余金は、資本準備金、利益準備金及びその他の剰余金に区分して記載しなければならない。

株式払込剰余金、減資差益及び合併差益は、資本準備金として表示する。

その他の剰余金の区分には、任意積立金及び当期末処分利益を記載する。

C 新株式払込金等の表示

新株式払込金又は申込期日経過後における新株式申込証拠金は、資本金の区分の次に特別の区分を設けて表示しなければならない。

D 資本準備金等に準ずるものの表示

法律で定める準備金で資本準備金又は利益準備金に準ずるものは、資本準備金又は利益準備金の次に特別の区分を設けて表示しなければならない。

五 資産の貸借対照表価額

貸借対照表に記載する資産の価額は、原則として、当該資産の取得原価を基礎として計上しなければならない。

資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない。有形固定資産は、当該資産の耐用期間にわたり、定額法、定率法等の一定の減価償却の方法によって、その取得原価を各事業年度に配分し、無形固定資産は、当該資産の有効期間にわたり、一定の減価償却の方法によって、その取得原価を各事業年度に配分しなければならない。繰延資産についても、これに準じて、各事業年度に均等額以上を配分しなければならない。(注20)

A 棚卸資産の評価

商品、製品、半製品、原材料、仕掛品等のたな卸資産については、原則として購入代価又は製造原価に引取費用等の付随費用を加算し、これに個別法、先入先出法、後入先出法、平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする。ただし、時価が取得原価より著しく下落したときは、回復する見込があると認められる場合を除き、時価をもって貸借対照表価額としなければならない。(注9) (注10) (注21)

棚卸資産の貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる。(注10)

B 有価証券の評価

有価証券については、原則として購入代価に手数料等の付随費用を加算し、これに平均原価法等の方法を適用して算定した取得原価をもって貸借対照表価額とする。ただし、取引所の相場のある有価証券については、時価が著しく下落したときは、回復する見込みがあると認められる場合を除き、時価をもって貸借対照表価額としなければならない。取引所の相場のない有価証券のうち株式については、当該会社の財政状態を反映する株式の実質価額が著しく低下したときは、相当の減額をしなければならない。(注22)

取引所の相場のある有価証券で子会社の株式以外のものの貸借対照表価額は、時価が取得原価よりも下落した場合には時価による方法を適用して算定することができる。

C 債権の評価

受取手形、売掛金その他の債権の貸借対照表価額は、債権金額又は取得価額から正常な貸倒見積高を控除した金額とする。(注23)

D 有形固定資産の評価

有形固定資産については、その取得原価から減価償却累計額を控除した価額をもって貸借対照表価額とする。有形固定資産の取得原価には、原則として当該資産の取引費用等の付随費用を含める。現物出資として受入れた固定資産については、出資者に対して交付された株式の発行価額をもって取得原価とする。(注24)

償却済の有形固定資産は、除却されるまで残存価額又は備忘価額で記載する。

E 無形固定資産の評価

無形固定資産については、当該資産の取得のために支出した金額から減価償却累計額を控除した価額をもって貸借対照表価額とする。(注25)

F 無償取得資産の評価

贈与その他無償で取得した資産については、公正な評価額をもって取得原価とする。(注24)

コメント