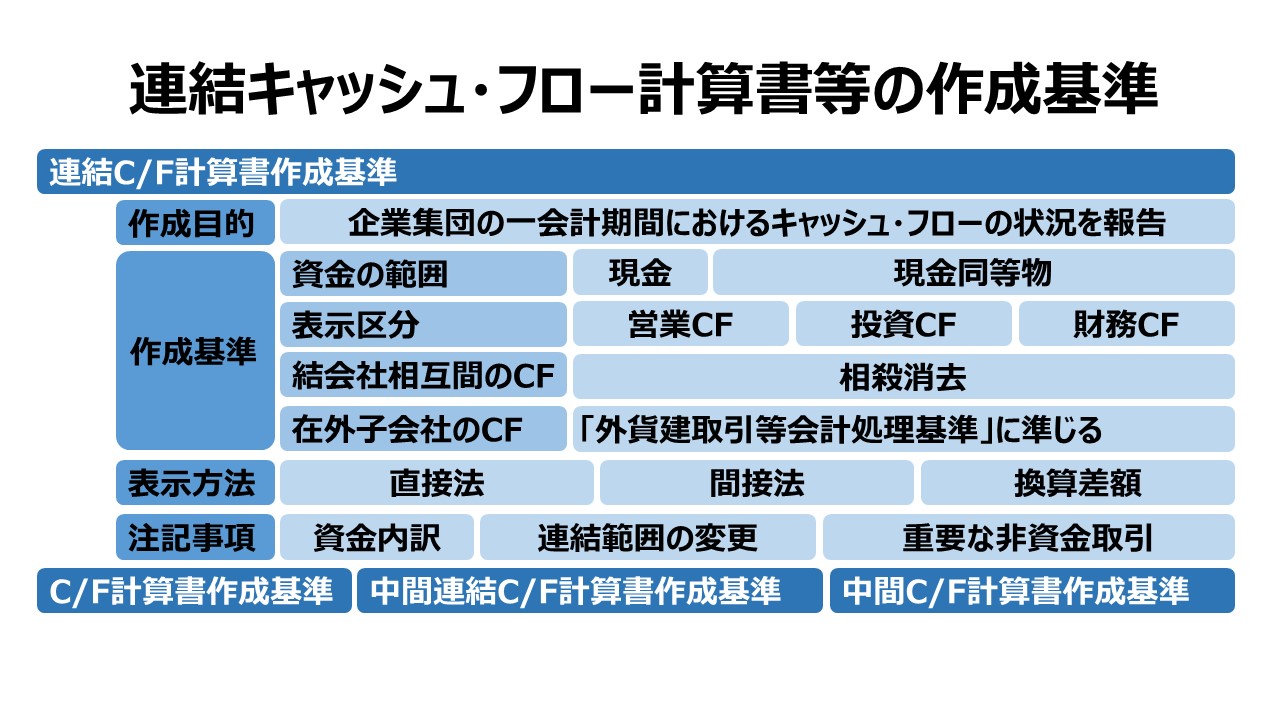

設定主体:企業会計審議会

設定時期:平成10年3月13日

適用時期:平成11年4月1日以後開始する事業年度

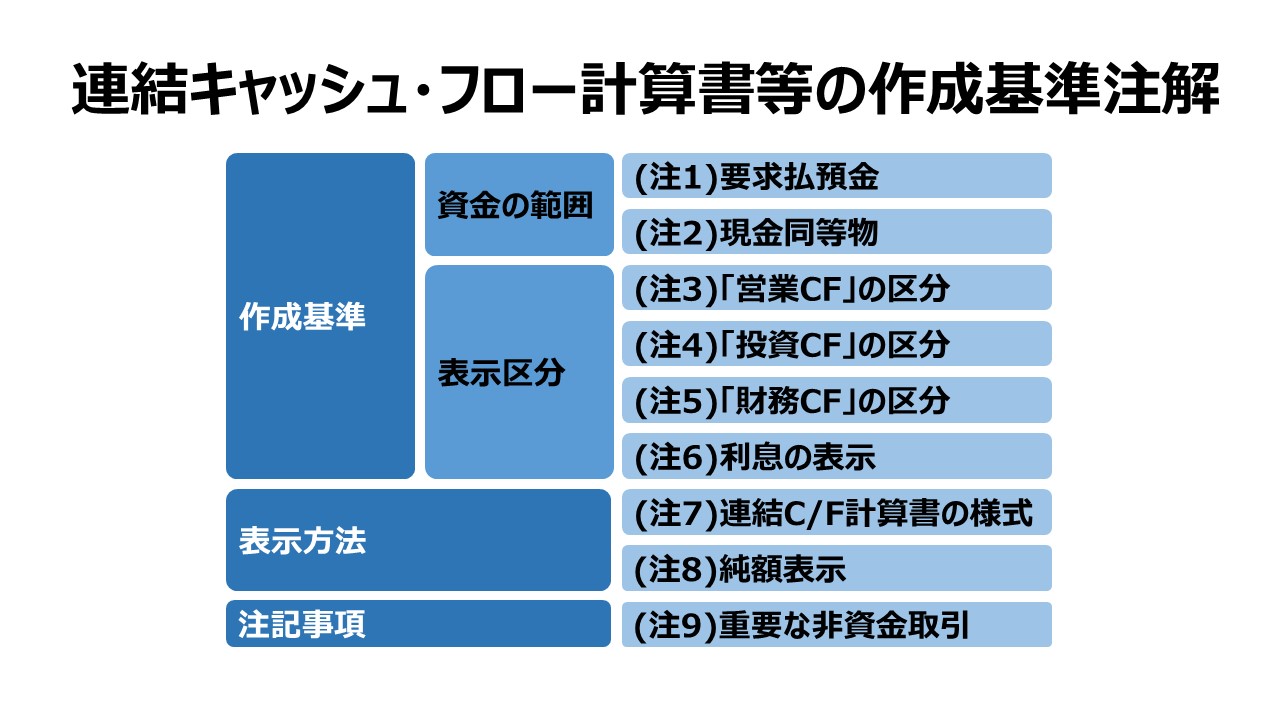

連結キャッシュ・フロー計算書等の作成基準注解

(注1)要求払預金について

要求払預金には、例えば、当座預金、普通預金、通知預金が含まれる。

(注2)現金同等物について

現金同等物には、例えば、取得日から満期日又は償還日までの期間が3か月以内の短期投資である定期預金、譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託が含まれる。

(注3)「営業活動によるキャッシュ・フロー」の区分について

「営業活動によるキャッシュ・フロー」の区分には、例えば、次のようなものが記載される。

(1) 商品及び役務の販売による収入

(2) 商品及び役務の購入による支出

(3) 従業員及び役員に対する報酬の支出

(4) 災害による保険金収入

(5) 損害賠償金の支払

(注4)「投資活動によるキャッシュ・フロー」の区分について

「投資活動によるキャッシュ・フロー」の区分には、例えば、次のようなものが記載される。

(1) 有形固定資産及び無形固定資産の取得による支出

(2) 有形固定資産及び無形固定資産の売却による収入

(3) 有価証券(現金同等物を除く。)及び投資有価証券の取得による支出

(4) 有価証券(現金同等物を除く。)及び投資有価証券の売却による収入

(5) 貸付けによる支出

(6) 貸付金の回収による収入

(注5)「財務活動によるキャッシュ・フロー」の区分について

「財務活動によるキャッシュ・フロー」の区分には、例えば、次のようなものが記載される。

(1) 株式の発行による収入

(2) 自己株式の取得による支出

(3) 配当金の支払

(4) 社債の発行及び借入れによる収入

(5) 社債の償還及び借入金の返済による支出

(注6)利息の表示について

利息の受取額及び支払額は、総額で表示するものとする。

(注7)連結キャッシュ・フロー計算書の様式について

利息及び配当金を第二の二の3①の方法により表示する場合の連結キャッシュ・フロー計算書の標準的な様式は、次のとおりとする。

様式1(「営業活動によるキャッシュ・フロー」を直接法により表示する場合)

| Ⅰ 営業活動によるキャッシュ・フロー | |

| 営業収入 | xxx |

| 原材料又は商品の仕入支出 | -xxx |

| 人件費支出 | -xxx |

| その他の営業支出 | -xxx |

| 小計 | xxx |

| 利息及び配当金の受取額 | xxx |

| 利息の支払額 | -xxx |

| 損害賠償金の支払額 | -xxx |

| …………… | xxx |

| 法人税等の支払額 | -xxx |

| 営業活動によるキャッシュ・フロー | xxx |

| Ⅱ 投資活動によるキャッシュ・フロー | |

| 有価証券の取得による支出 | -xxx |

| 有価証券の売却による収入 | xxx |

| 有形固定資産の取得による支出 | -xxx |

| 有形固定資産の売却による収入 | xxx |

| 投資有価証券の取得による支出 | -xxx |

| 投資有価証券の売却による収入 | xxx |

| 連結範囲の変更を伴う子会社株式の取得 | -xxx |

| 連結範囲の変更を伴う子会社株式の売却 | xxx |

| 貸付けによる支出 | -xxx |

| 貸付金の回収による収入 | xxx |

| …………… | xxx |

| 投資活動によるキャッシュ・フロー | xxx |

| Ⅲ 財務活動によるキャッシュ・フロー | |

| 短期借入れによる収入 | xxx |

| 短期借入金の返済による支出 | -xxx |

| 長期借入れによる収入 | xxx |

| 長期借入金の返済による支出 | -xxx |

| 社債の発行による収入 | xxx |

| 社債の償還による支出 | -xxx |

| 株式の発行による収入 | xxx |

| 自己株式の取得による支出 | -xxx |

| 親会社による配当金の支払額 | -xxx |

| 少数株主への配当金の支払額 | -xxx |

| ………… | xxx |

| 財務活動によるキャッシュ・フロー | xxx |

| Ⅳ 現金及び現金同等物に係る換算差額 | xxx |

| Ⅴ 現金及び現金同等物の増加額 | xxx |

| Ⅵ 現金及び現金同等物期首残高 | xxx |

| Ⅶ 現金及び現金同等物期末残高 | xxx |

様式2(「営業活動によるキャッシュ・フロー」を間接法により表示する場合)

| Ⅰ 営業活動によるキャッシュ・フロー | |

| 税金等調整前当期純利益 | xxx |

| 減価償却費 | xxx |

| 連結調整勘定償却額 | xxx |

| 貸倒引当金の増加額 | xxx |

| 受取利息及び受取配当金 | -xxx |

| 支払利息 | xxx |

| 為替差損 | xxx |

| 持分法による投資利益 | -xxx |

| 有形固定資産売却益 | -xxx |

| 損害賠償損失 | xxx |

| 売上債権の増加額 | -xxx |

| たな卸資産の減少額 | xxx |

| 仕入債務の減少額 | -xxx |

| …………… | xxx |

| 小計 | xxx |

| 利息及び配当金の受取額 | xxx |

| 利息の支払額 | -xxx |

| 損害賠償金の支払額 | -xxx |

| …………… | xxx |

| 法人税等の支払額 | -xxx |

| 営業活動によるキャッシュ・フロー | xxx |

| Ⅱ 投資活動によるキャッシュ・フロー(様式1に同じ) | |

| Ⅲ 財務活動によるキャッシュ・フロー(様式1に同じ) | |

| Ⅳ 現金及び現金同等物に係る換算差額 | xxx |

| Ⅴ 現金及び現金同等物の増加額 | xxx |

| Ⅵ 現金及び現金同等物期首残高 | xxx |

| Ⅶ 現金及び現金同等物期末残高 | xxx |

(注8)純額表示について

期間が短く、かつ、回転が速い項目に係るキャッシュ・フローについては、純額で表示することができる。

(注9)重要な非資金取引について

連結キャッシュ・フロー計算書に注記すべき重要な非資金取引には、例えば、次のようなものがある。

- 転換社債の転換

- ファイナンス・リースによる資産の取得

- 株式の発行による資産の取得又は合併

- 現物出資による株式の取得又は資産の交換

コメント