設定主体:企業会計審議会

設定時期:平成7年5月26日

外貨建取引等会計処理基準の改訂について

一 経 緯

1 当審議会は、昭和五十四年六月二十六日、外貨建取引等の会計処理及び財務諸表表示に関する基準として「外貨建取引等会計処理基準」を設定し、昭和五十八年十二月二十二日、外貨建長期金銭債権債務等に為替予約を付した場合の会計処理方法に関して、同基準の注解の追加を行った。

その後、外貨建取引等をめぐる内外の環境は、著しく変化した。すなわち、昭和五十九年の先物為替取引に係るいわゆる「実需原則」の撤廃、通貨オプション・通貨スワップ等の外貨建金融商品の出現、対外直接投資の拡大と在外子会社の位置づけの変化等、現行基準の設定当時には予測しえなかった多くの新しい事態が生じた。

2 当審議会は、こうした状況に鑑み、平成六年三月の総会において、「外貨建取引等会計処理基準」の見直しを審議事項とすることを決定した。これを受けて、同年四月以降、当審議会は、第一部会及び同小委員会において、外貨建取引等の現状、現行基準の問題点及び諸外国の会計基準等を調査検討しつつ、現行基準の見直しについて鋭意審議を重ね、本年二月、審議の結果を「外貨建取引等会計処理基準改訂案」として取りまとめてこれを公表し、広く各界からの意見を求めた。

第一部会及び同小委員会は、各界から寄せられた多数の意見を参考にしつつ更に審議を行い、「改定案」を一部修正してここに改訂「外貨建取引等会計処理基準」(以下改訂基準という)を取りまとめ、公表することとした。

二 改訂基準の要点と考え方

現行基準と対比しつつ、改訂基準の要点と考え方を示すと、以下のとおりである。

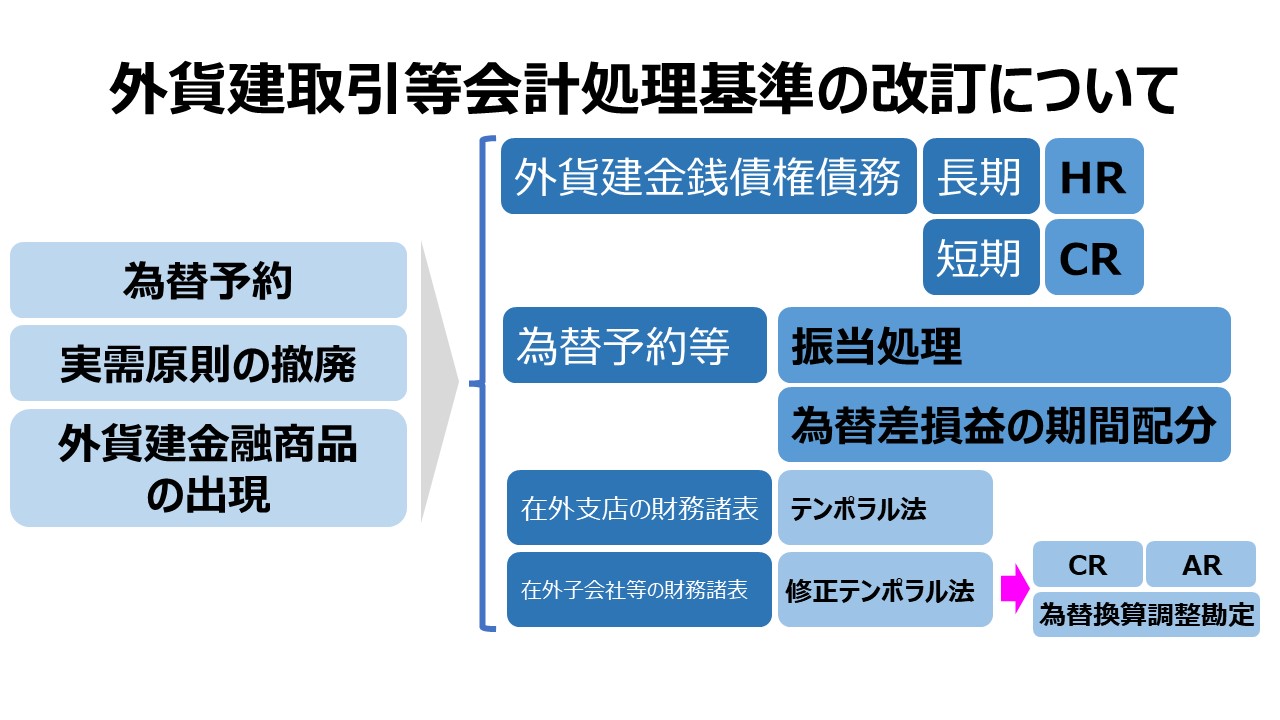

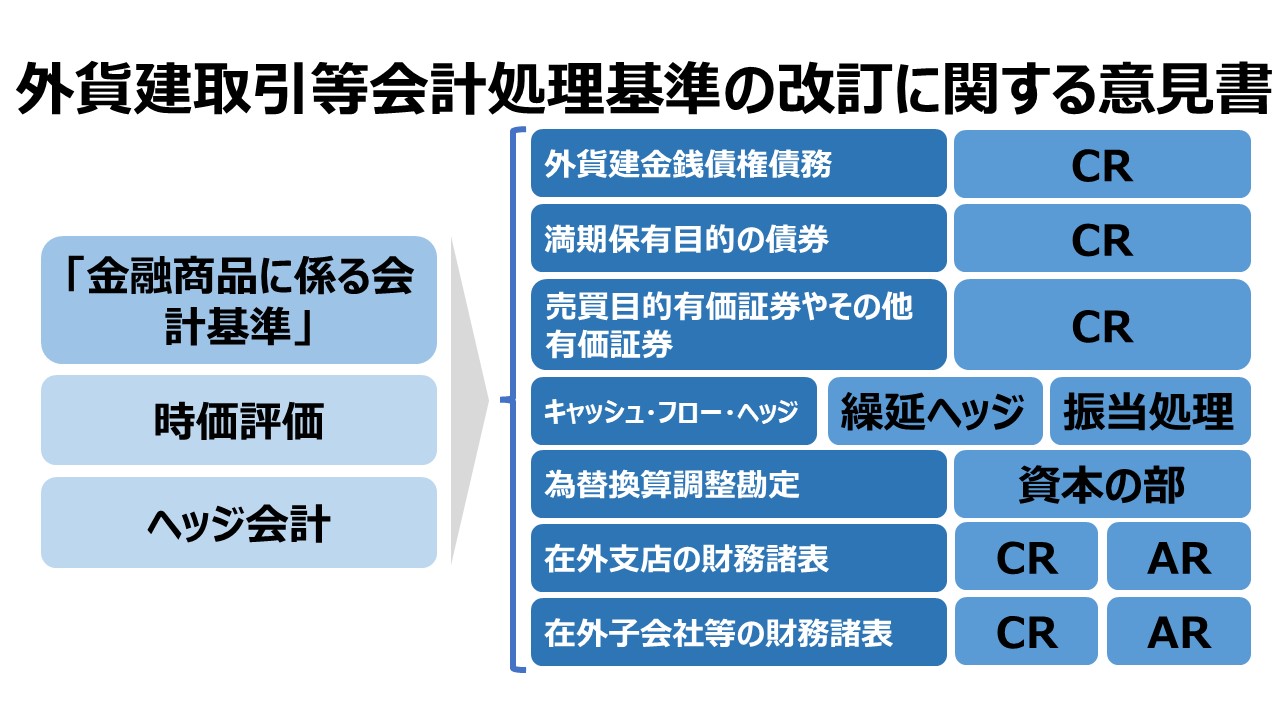

1 外貨建取引の換算基準

(1) 外貨建取引の処理基準としては、二取引基準の考え方を踏襲した。取引発生時以前に為替予約等を付することにより決済円貨額が確定している取引については、当該円貨額を付するという処理も現行基準のとおりである。この処理は一取引基準の考え方によるものであるとの指摘もあるが、このような取引は事実上の円建取引と考えられるため、現行基準の処理法を踏襲した。

(2) 決算時の換算基準は、現行基準と同様に、外貨建長期金銭債権債務については取得時又は発生時の為替相場、外貨建短期金銭債権債務については決算時の為替相場によることとした。ただし、外貨建長期金銭債権債務に重要な為替差損が生じているときは、決算時の為替相場により換算し、為替差損を認識することとした。これには、そのような重要な為替差損は、将来回復されるという確実な見通しがない限り、それが生じた期に認識すべきであるしいう考え方に基づいている。なお、この為替差損を認識するための会計処理としては、外貨建長期金銭債権債務を決算時の為替相場により換算することに代えて引当金を設定するという処理も考えられるが、今回の改訂基準は外貨建金銭債権債務の換算という枠内にとどめることとして、この考え方は採らなかった。

(3) 為替予約の処理法としては、現行基準のいわゆる振当処理による方法を踏襲した。これは、わが国の実務において振当処理による方法が定着していることを考慮したためである。ただし、恣意的な振当を排除するため、決算時における包括予約は、原則として貸借対照表に計上されている外貨建金銭債権債務に振り当てることとした。

外貨建金銭債権債務に為替予約が付された場合における為替予約による円貨額と取得時または発生時の為替相場による円貨額との差額の処理については、短期・長期を問わず外貨建金銭債権債務の予約時までの為替相場の変動による為替差損益を予約時に認識すべきであるという考え方もある。しかし、現行基準に基づく実務を考慮し、また、外貨建長期金銭債権債務は取得時または発生時の為替相場により換算し、為替相場の変動による損益は原則として認識しないという立場から、外貨建長期金銭債権債務に係る為替予約については、予約時までの為替相場の変動による為替差損益を含めて期間配分するという現行基準の処理法を踏襲した。

(4) 為替相場の変動による損益を減殺する手段である通貨オプション、通貨スワップについても、為替予約に関する現行基準の考え方に沿って、振当処理による方法の枠内で減殺効果を反映させる処理基準を示した。すなわち、通貨スワップ及び権利行使が確実に見込まれる買建通貨オプションについては、為替予約と同様の処理を行うこととした。

(5) 外貨建金銭債権と外貨建金銭債務を対応させることにより為替相場の変動による損益を減殺させている場合については、外貨建金銭債権債務の例外的な換算基準を折り込むことによって減殺効果を反映させる処理基準を示した。その一つは、外貨建長期金銭債権債務等について重要な為替差損を認識するに際して、対応する同一通貨建ての外貨建長期金銭債務等に係る為替予約を考慮することとしたことである。また、もう一つは、外貨建長期金銭債権債務等の為替差損益を減殺する目的で保有していると認められる同一通貨建ての外貨建短期金銭債権債務について、一定の要件を満たすものについては、これを換算上は外貨建長期金銭債権債務として扱うこととしたことである。これは、改訂基準では、いわゆるヘッジ会計に関する基準そのものは将来の検討に委ねるという立場から、ヘッジ効果を反映させるために損益を繰り延べるという方法は避け、外貨建金銭債権債務の換算という枠内で対処することとしたためである。

(6) 改訂基準では、いわゆるデリバティブ取引自体の会計基準も将来の検討に委ねるという立場から、振当処理で対応できる範囲内で、為替予約その他のデリバティブ取引の処理基準を示すにとどめた。このため、振り当てられないデリバティブ取引の損益は、現行基準と同様に決済基準で認識されることになる。しかし、これらのデリバティブ取引については、現行の会計慣行においても、為替相場の変動状況によっては偶発債務の注記が求められる場合もあり、特に、重要な損失が見込まれる場合は、引当金の設定が必要な場合もありうることに留意すべきである。

2 在外支店の財務諸表の換算基準

在外支店の財務諸表の換算基準は、現行基準のテンポラル法の考え方を踏襲した。これは、在外支店の財務諸表は個別財務諸表の構成要素となるので、本店の外貨建項目の換算基準と整合的であることが望ましいと判断したためである。

3 在外子会社等の財務諸表の換算基準

(1) 在外子会社等の財務諸表の換算基準は、現行基準を変更し、決算日レート法の考え方を採用した。現行基準のいわゆる修正テンポラル法について、いくつかの問題点が指摘されており、その再検討が求められてきた。改訂基準が決算日レート法の考え方を採用したのは、在外子会社等の独立事業体としての性格が強くなり、現地通貨による測定値そのものを重視する傾向が強まったことも一つの理由であるが、テンポラル法による財務諸表項目の換算が実務的に著しく困難になっているという事情を考慮したことが最も大きな理由である。

(2) 在外子会社等の財務諸表の換算に決算日レートを適用する方法にはいくつかの形態があると考えられるが、改訂基準の換算方法の要点は、次のとおりである。

① 資産及び負債は決算時の為替相場により換算する。

② 資本に属する項目については、親会社による株式取得時の為替相場により換算し、その他の項目は発生時の為替相場により換算する。

③ 収益及び費用は、決算時の為替相場または期中平均相場により換算する。

④ 資産及び負債の換算に用いる為替相場と資本に属する項目の換算に用いる換算相場とが異なることによって生ずる換算差額は、為替換算調整勘定として資産の部または負債の部に計上する。

(3) 当期純利益は決算時に確定されたものであるので、在外子会社等の貸借対照表の資本項目に含まれる当期純利益の額は決算時の為替相場により換算すべきであるという考え方を採れば、在外子会社等の収益及び費用は決算時の為替相場により換算するのが適切である。他方、当期純利益は一期間にわたって生じたものであるので、貸借対照表の資本項目に含まれる当期純利益の額は、期中平均相場により換算すべきであるという考え方を採れば、収益及び費用は期中平均相場により換算するのが適切である。期中平均相場による換算は、また、月次決算、四半期決算等の利益の累計額として年次利益を計算する場合とも整合する。これらの点を考慮して、改訂基準では、収益及び費用の換算基準として決算時の為替相場と期中平均相場のいずれを用いることも認めるとした。

(4) 改訂基準では、為替換算調整勘定を、貸借対照表上、資産の部または負債の部に記載することとしたたが、これを資本の部に記載する考え方もある。両者の違いは、換算後の子会社等の資本の額として、決算時の為替相場により換算した資産・負債の差額を重視するか、取得時または発生時の為替相場により換算した資本項目の総額を重視するかにある。改訂基準がこれを資産の部または負債の部に記載することとしたのは、次のような考え方によっている。

すなわち、現地通貨による財務諸表そのものを重視する決算日レート法の主旨からすれば、現地通貨による子会社等の財務諸表上で資本の増減が認識された場合にのみ、換算後の当該子会社等の資本の増減を認識することになるが、為替換算調整勘定は子会社の財務諸表の換算過程で生ずるものであり、現地通貨で認識された子会社等の資本の増減を意味するものではない。したがつて、これを資本の部に含めるのは適切ではないという考え方である。さらに、為替換算調整勘定を資本の部に記載すれば、事実上、留保利益の増減を損益計算書を経由することなく認識することになるが、それは、わが国の現行制度上の基本的な考え方と相容れないと考えたためである。

なお、この場合に貸借対照表の資産の部または負債の部に記載された為替換算調整勘定は、決算時の為替相場により換算した子会社等の資産・負債の差額を取得時または発生時の為替相場により換算した資本項目の総額に一致させるための、資産・負債全体に対する包括的な調整項目と解すべきものであり、資産性または負債性をもつ独立の項目を意味するものではない。

三 改訂基準の適用

外国為替の売買取引または外貨建ての売買取引を主たる営業活動としている企業については、その企業の特殊性から、改訂基準に示された会計処理及び表示方法をそのまま適用することが適当出ない場合も考えられる。このような場合に、他の合理的な会計処理及び表示方法を採用することが認められるのは、従前のとおりである。

コメント