計算式

株主資本配当率は、企業が株主資本に対してどれくらいの割合で配当を支払っているかを示す指標である。

株式投資の収益性を評価するため、裏返して言うと、財務部門やIR部門では株主政策(資本政策)に使用されることが多い。

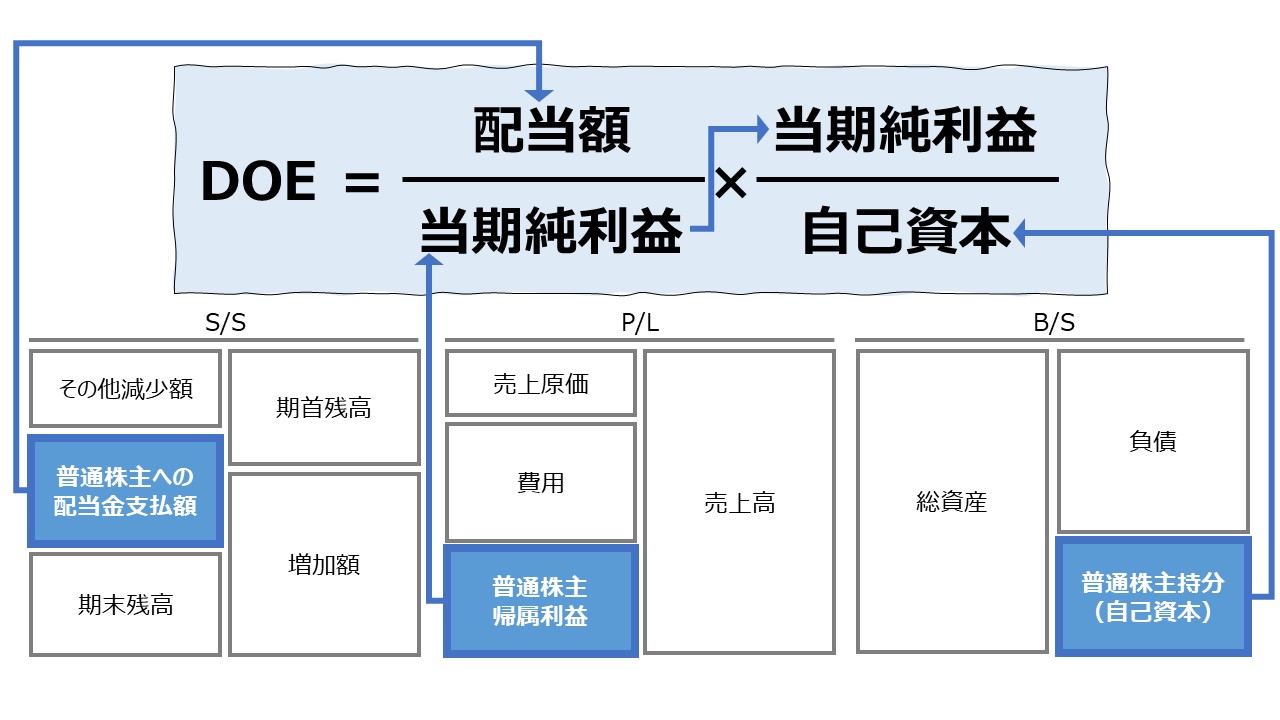

\( \displaystyle \bf 株主資本配当率= \frac{年間配当総額}{株主資本} \times 100\%\)

この指標の単位は「%」で、株主資本一単位当たりに対してどれくらいの割合で配当として株主がリターンを得られるか、ファイナンス視点で中長期でその企業に対する出資に対する年平均リターンを表す。

分子の「年間配当総額」は、年平均の株主資本配当率を計算するために、計算期間の1年間に支払われる配当額の全てを集計する。

このすべての配当には、「現金配当」「株式配当」の双方を含む。

企業によっては、慣習的な中間配当だけでなく、四半期配当や月次配当も現下の会社法では許されているからである。

厳密には、株主優待による株主還元価値も、例えば商品や金券を換金してその評価額を加える方が望ましい。

さらにここで、日本の会計基準における貸借対照表(B/S)の表示に関して、用語・概念を整理する。

日本の会計基準では、以下のように純資産の部が表示される。

株主資本配当率(DOE)は、普通株式の株主から見て、一株当たりの資本の配当率を見るための指標であるため、普通株式による出資以外を原資とする「非支配株主持分」「新株予約権」の2つは明らかに除外できる。

「その他の包括利益累計額」は、会計基準上、実現しておらず期間損益に含められないが、普通株主が出資する投資額に対するオポチュニティコスト(機会費用)を測定するためには含められるべきであると考えられる。

ここでは、普通株主の出資に対する資本の投資利益率を見るために、B/S上の「株主資本」と「その他の包括利益累計額」の合計をもって、DOEを計るための金額指標とする。

そこで、この金額指標の呼称をどうするかという問題がある。なぜなら、この金額指標には日本の会計基準では名前が付けられていない。一般的に、日本ではこれを(JPXが用いているという意味で)「自己資本」と呼ぶ。

ここでは、一般的に使用されているB/S上の「株主資本」と「その他の包括利益累計額」の合計である「自己資本」をDOEを測るための投資額として見ることにする。

指標の名前には「株主資本」という語が用いられているが、その金額は上記で定義した「自己資本」としてDOEを計算する。

これは本サイトにおけるROEを計算する方法と平仄を合わせている。

- 年間配当額:普通株主として1年間にリターンとして得られた配当総額(株主優待の貨幣的価値を加えるとより厳密になる)

- 株主資本:資本金+資本剰余金+利益剰余金 – 自己株式

- 自己資本:株主資本+その他の包括利益累計額

B/S項目、ここでは株主資本(自己資本)には、平均残高(平残)を用いる方法と、期首または期末の数字を用いる方法が存在する。平均残高の方は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

会計的な財務分析の領域では、時系列による通年分析がメインテーマになることがある。その場合には、分母の値に平均残高(平残)を用いることが多い。

M&Aなど、ファイナンス視点でこの指標を用いる場合では、キャッシュ(利益)の現在価値が重要なファクターになるため、シビアに割引価値を見る要請が強くなる。そこで分析期間の期首値を用いることが一般的である。

ここでは、会計的分析技法を理解するという前提で、平残を用いることとする。

さらに厳密に計算したい人向けの注意がもう一つある。

それは、株主資本(自己資本)を構成する金額に、前期における期末配当額およびその未払配当額と、今期における期末配当額およびその未払配当額の計算の差異である。

但し。ここまで細心の注意を払って計算の正確性を追求しても、その絶対額が全体に占める影響度を考慮すると、そうした手間はコスト倒れになる可能性が高いということを付言しておく。

定義と意味

株主資本配当率(DOE)は、その企業の株主還元政策を端的に表す指標として用いられる。

株主が出資した資本の額1単位当たり、どの程度のリターンが配当の形であったかを示す、株主にとっての投資収益率を示す指標の一つである。

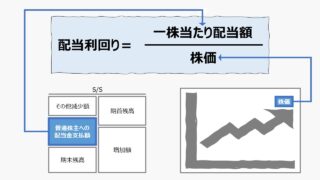

似たような配当額を用いた株主目線のリターン評価指標に「配当利回り(Dividend Yield)」というものがある。

「DOE」と「配当利回り」の違いは、分母が簿価評価された出資額か、時価評価された投資額かの違いである。

\( \displaystyle \bf 配当利回り= \frac{年間配当総額}{時価総額} \times 100\%\)

また、出資額(簿価)と株式時価総額の差異は、「株価純資産倍率(PBR)」という指標で表すことができる。

\( \displaystyle \bf 株価純資産倍率(PBR)= \frac{時価総額}{自己資本} \)

※ 自己資本 = 株主資本 +その他の包括利益累計額

ここから、

\( \displaystyle \bf PBR= \frac{時価総額}{自己資本} \)

\( \displaystyle \bf 時価総額= \frac{年間配当総額}{配当利回り} \times 100\%\)

\( \displaystyle \bf 自己資本= \frac{年間配当総額}{DOE} \times 100\%\)

\( \displaystyle \bf PBR= \frac{\left(\frac{年間配当総額}{配当利回り}\times 100\%\right)}{\left(\frac{年間配当総額}{DOE}\times 100\%\right)} \)

\( \displaystyle \bf PBR= \frac{DOE}{配当利回り} \)

という3指標の関係性を見つけることができる。

仮に、配当利回りが5%で、DOEが10%の場合、PBRは以下のように求めることができる。

\( \displaystyle \bf PBR= \frac{10\%}{5\%} = 2.0\)

このように、DOEと配当利回りの差分は、PBRの値として理解することができる。

ではPBRの値を直観的に理解できるアイデアはないか探ってみる。

一般的に、投資家(株主および潜在的な株主を含む)の株式投資からのリターンは、株主総利回り(TSR)として考えることができる。

\( \displaystyle \bf 株主総利回り= \frac{キャピタルゲイン+インカムゲイン}{時価総額} \times 100 \%\)

\( \displaystyle \bf = \left( \frac{(期末時価総額-期首時価総額)}{期首時価総額} + \frac{配当}{期首時価総額} \right) \times 100 \%\)

\( \displaystyle \bf = 株価増加率(\%) + 配当利回り(\%) \)

上式から、株価増加率が示すキャピタルゲインは、株主持分を売却した時の利得であり、それは所有する株主持分自体の増価によるものである。

この増価分を示すのが実はPBRである。

PBR = 2.0 のとき、株主持分は当初の出資額の2倍で売却することができることを意味するのである。

但し、公開市場ですでにPBR=2.0の価値が付いた株式を購入したものは、このキャピタルゲインを享受することはできない。

IPOにより、ベンチャーキャピタル等が公開市場で上場益を享受できるのは、このキャピタルゲイン、換言すれば PBR>1 という状況から経済的利得を手にするのである。

もちろん、公開市場でこの株式をPBR = 2.0 で購入した新規株主は、PBR>2 の状態で持分を売却すれば、キャピタルゲインを享受できることは自明である。

DOEは、株主持分が時価評価で膨れる前(プレミアムが乗る前)の利率を示し、配当利回りは、株主持分がプレミアムを乗せられた後の時価ベースの利回りとなる。

これは、債券の売買を例にすると分かりやすい。

DOEが平価発行における表面利率すれば、PBR>1の状態の配当利回りは打歩発行における実際利回りと同じ状況になる。

当然、PBR<1の状態は割引発行と経済的実体は同様になる。

解釈と使用法

財務政策(株主還元政策)の目安として

アベノミクスの推進の元、海外投資家を日本市場に呼び込むために、コーポレートガバナンスコードを公表し、株主との対話を強化する姿勢を示し、株主還元を強く産業界に要請する方向で日本の株式市場の改革が一時期大きく進んだ。

DOEは株主に報いるための指標として、機関投資家やIR担当者がこぞって持て囃した時期があった。

それ以前、日本の慣習では「配当性向」が株主への資本政策を考慮するうえで強く意識されてきた。しかし、年度毎の業績によって左右される期間損益をベースにした「配当性向」では、安定配当を実施する場合に、年度ごとに大きく変動し、中長期の安定した株主還元指標として比較可能性の点で弱点があった。

そこで、年度ごとの業績の変化により、期間添え期よりは相対的に大きくは変動しない株主資本(≒自己資本)を分母にした株主還元性向を示す指標としてDOEが用いられるようになった。

よって、ここでは、投資家目線から、株式の売買タイミングと適正価格を知りたいと仮定すると、配当額が固定でかつ配当利回りが低いケースは、

業績管理のコントロールレバーとして

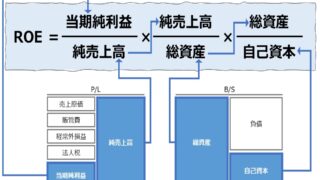

ROEを頂点として経営分析体系を形作って業績管理をする手法をデュポン公式(デュポンフレームワーク、デュポン分析、デュポンシステム、デュポンツリー)と呼ぶ。

そのうえ、ただ漠然とROEの高低を見るだけでなく、ROEを因数分解することで、ROEを上下させる構成要素とその影響額を知ることができる。

下式は、厳密には、×100%として百分率で表示すべきところだが、見やすさのためにその表記を省略している。

\( \displaystyle \bf ROE = \frac{当期純利益}{自己資本} \)

\( \displaystyle \bf = \frac{当期純利益}{売上高} \times \frac{売上高}{総資産} \times \frac{総資産}{自己資本} \)

\( \displaystyle \bf = 売上高当期純利益率 \times 総資産回転率 \times 財務レバレッジ \)

総資産や当期純利益を現場やマネジメントが管理可能な大きさまで細分化(因数分解)することで、会社の中の財務指標をすべてROEに元に結集させることができる。

その経営分析指標の連なりから、これをROEツリー(デュポンツリー)と呼んだりもする。

DOEはROEツリーを包含する形でDOEツリーを形成することができる。

\( \displaystyle \bf DOE = \frac{年間総配当額}{自己資本} \)

\( \displaystyle \bf = \frac{年間総配当額}{当期純利益} \times \frac{当期純利益}{自己資本} \)

\( \displaystyle \bf = 配当性向 \times ROE \)

\( \displaystyle \bf = 配当性向 \times (売上高当期純利益率 \times 総資産回転率 \times 財務レバレッジ) \)

上式の右辺から分かる通り、DOEを改善させるには、

①配当性向を上げる

②売上高当期純利益率を上げる

③総資産回転率を上げる

④財務レバレッジを上げる

のいずれかまたは全てを実現しなければならないことが分かる。漠然と株主資本配当率(DOE)を改善しようと画策するより、これら4つの業績レバーのどこをどれだけ変化させれば、株主の期待に添えるDOEを実現することができるか、徒手空拳よりは管理対象が限定しやすい分、管理がしやすいと考えられる。

厳密には2×2×2×2=16通りのオプションが存在することになるが、以下に典型パターンのみ抽出することにする。

| 配当 性向 | 売上高当期 純利益率 | 総資産 回転率 | 財務 レバレッジ | 戦略 オプション |

|---|---|---|---|---|

| ↑ | ↓ | ↓ | ↓ | ①安定配当のために過去の遺産から今期の配当額を確保する |

| → | ↓ | ↓ | ↑ | ②借入による自己株式取得で株主還元を強化する |

| → | ↑ | ↑ | ↓ | ③当期の高い利益率を用いて財務健全化のため借入金を減額する |

| ↓ | ↑ | ↑ | ↑ | ④安定配当の名目で今期の配当可能利益の一部を内部留保する |

長期スパンで投資を行う投資家(株主)は、毎期毎の業績変動に従って配当額が増減する目標配当性向による配当政策より、安定配当を好む。

安定配当とは、業績の良い期は利益を内部留保し、業績の悪い期に内部留保を取り崩して配当に回すことを意味している(①④)。

配当性向を変えずに安定配当を維持するためには、ROEの水準をコントロールする必要が生じる。

仮に、事業環境悪化により減益と回転率悪化に陥っても、財務レバレッジを高めることでROEの減少を回避することができる(②)。

逆に、事業好調により手元資金に余裕が生じた際は、余資を社内に溜め込んでいては資本効率が悪くなるので、借入金返済に回すことで、ROEの上昇を図ることができる(③)。

ここまでの説明で、DOEツリーはROEツリーの上位互換だから、常にDOEツリーの方が有用であるとの印象を強く持たれるかもしれない。

もちろん、業績管理指標が一つ増えることは、業績管理のためのオプション数が2倍になるため、管理がより複雑になるという逆作用が発生する。

これ以外にも、DOEツリーによる業績管理が難しい理由がもう一つある。

それは、業績管理のための意思決定と結果レビューのサイクルがROEツリーに比べて、DOEツリーの方が長くなることである。

配当額を決めるタイミングは、日本の現状の会計慣行では、半期サイクルのため、DOEツリーの更新には半年と少しの時間が必要になる。

市場環境の変化が激しい現代、半年サイクルの目標管理では対応が難しい局面も生じることは想像に難くない。

確かに、米国では四半期配当や月次配当を実施している企業も数多く存在する。もちろん、日本の会社法でも取締役会決議で四半期や月次の業績見合いで配当を実施することも法的には可能である。

安定配当を望む株主が一方に存在し、もう一方には短期業績から果実をすぐに得たい投資家も存在する。

SDGsやESGの観点から、ショートターミズムを追求する経営スタイルに疑問符が付くご時世で、DOEツリーの管理まで、月次や四半期で行おうとするのは、やや株主至上主義が行き過ぎの感も出てくることは否定できない。

経営者と投資家(株主)の積極的な対話の中で、それぞれの企業において、お互いがWin-Winとなる着地点(落しどころ)を見つけるという解が本稿の結論となる。

※ 筆者の個人的な嗜好や理想とする経営管理像は本稿の主題に沿わないためここでは言及しない。

シミュレーション

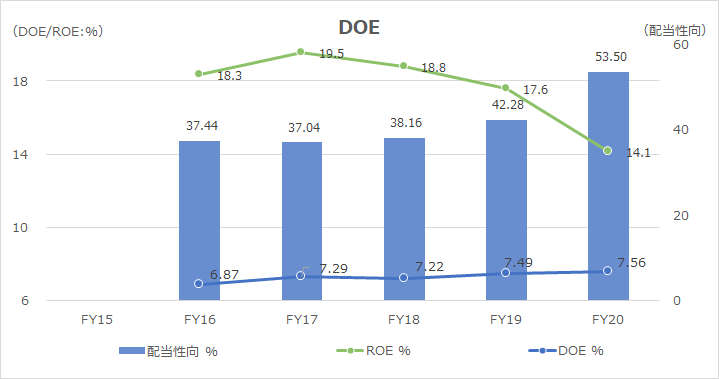

以下に、Excelテンプレートとして、FY15~FY20の花王の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「普通株主帰属利益(親会社の所有者に帰属する当期利益)」「総資産」「1株当たり親会社所有者帰属持分」「1株当たり配当額」「発行済株式総数」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

花王は積極的な株主還元政策で有名で、2020年12月期で31期連続増配を記録している。

グラフから分かるように、ROEが低下傾向にあるも連続増配するために、年々の配当性向が上昇を続けている。

ROEの低下より配当性向の上昇の方が若干強めでコントロールされているため、DOEは微増を続けている。

ここから、花王が連続増配記録を維持するためには、喫緊ROEの回復が望まれる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント