設定主体:企業会計審議会

設定時期:平成14年8月9日

適用時期:平成16年4月1日以後開始する事業年度

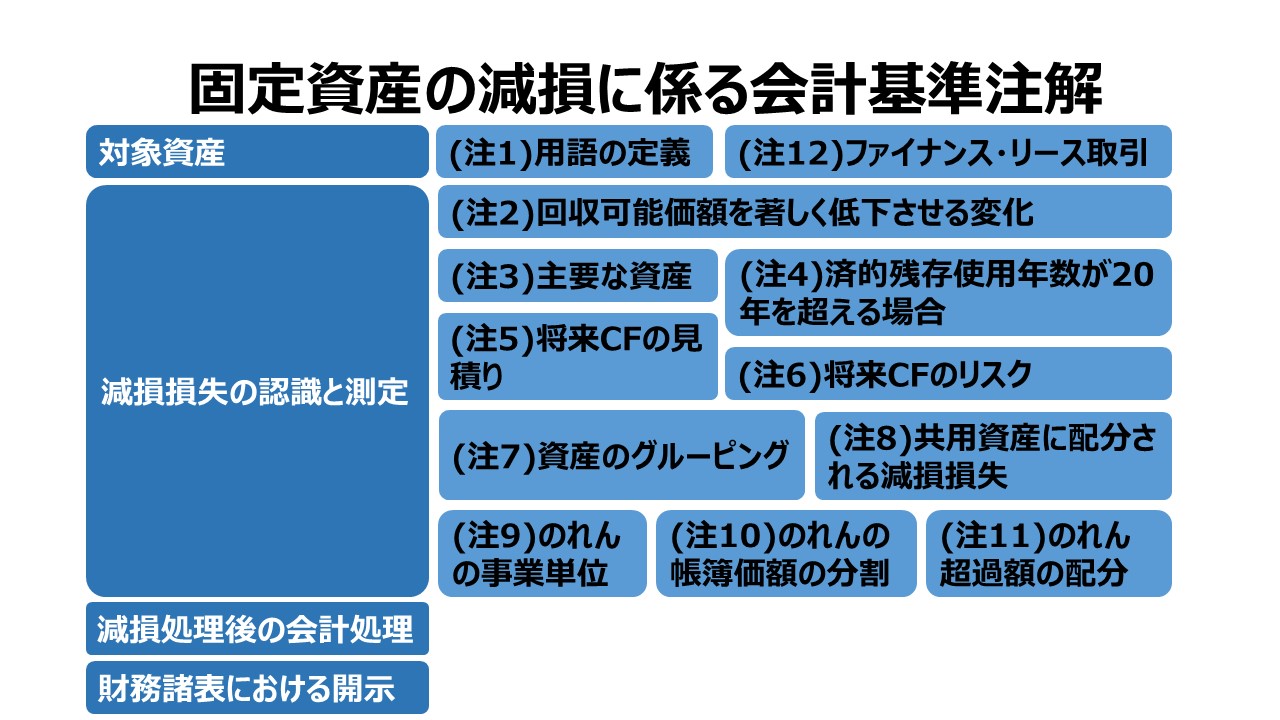

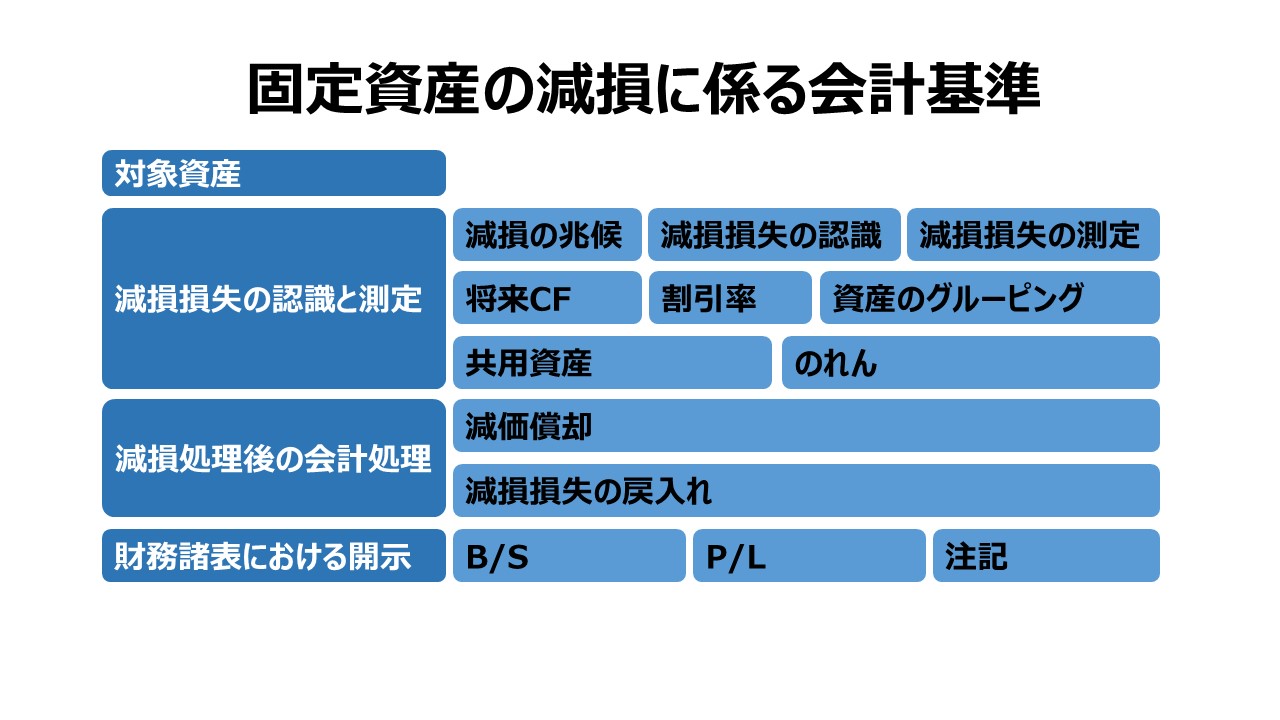

固定資産の減損に係る会計基準注解

(注1)

本基準における用語の定義は、次のとおりである。

1. 回収可能価額とは、資産又は資産グループの正味売却価額と使用価値のいずれか高い方の金額をいう。

2. 正味売却価額とは、資産又は資産グループの時価から処分費用見込額を控除して算定される金額をいう。

3. 時価とは、公正な評価額をいう。通常、それは観察可能な市場価格をいい、市場価格が観察できない場合には合理的に算定された価額をいう。

4. 使用価値とは、資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値をいう。

5. 共用資産とは、複数の資産又は資産グループの将来キャッシュ・フローの生成に寄与する資産をいい、のれんを除く。

(注2)

資産又は資産グループが使用される範囲又は方法について生ずる当該資産又は資産グループの回収可能価額を著しく低下させる変化とは、資産又は資産グループが使用されている事業を廃止又は再編成すること、当初の予定よりも著しく早期に資産又は資産グループを処分すること、資産又は資産グループを当初の予定と異なる用途に転用すること、資産又は資産グループが遊休状態になったこと等をいう。

(注3)

主要な資産とは、資産グループの将来キャッシュ・フロー生成能力にとって最も重要な構成資産をいう。

(注4)

資産又は資産グループ中の主要な資産の経済的残存使用年数が20 年を超える場合には、20 年経過時点の回収可能価額を算定し、20 年目までの割引前将来キャッシュ・フローに加算する。

(注5)

計画されていない将来の設備の増強や事業の再編の結果として生ずる将来キャッシュ・フローは、見積りに含めない。また、将来の用途が定まっていない遊休資産については、現在の状況に基づき将来キャッシュ・フローを見積る。

(注6)

将来キャッシュ・フローが見積値から乖離するリスクについては、将来キャッシュ・フローの見積りと割引率のいずれかに反映させる。ただし、減損損失を認識するかどうかを判定する際に見積られる割引前将来キャッシュ・フローの算定においては、このリスクを反映させない。

(注7)

共用資産又はのれんに係る資産のグルーピングを、共用資産又はのれんが関連する複数の資産又は資産グループに共用資産又はのれんを加えた、より大きな単位で行う場合、減損の兆候の把握、減損損失を認識するかどうかの判定及び減損損失の測定は、先ず、資産又は資産グループごとに行い、その後、より大きな単位で行う。

(注8)

共用資産に配分される減損損失が、共用資産の帳簿価額と正味売却価額の差額を超過することが明らかな場合には、当該超過額を合理的な基準により各資産又は資産グループに配分する。

(注9)

のれんの帳簿価額を分割し帰属させる事業の単位は、取得の対価が概ね独立して決定され、かつ、取得後も内部管理上独立した業績報告が行われる単位とする。

(注10)

のれんの帳簿価額の分割は、のれんが認識された取引において取得された事業の取得時における時価の比率に基づいて行う方法その他合理的な方法による。

(注11)

のれんに配分された減損損失が、のれんの帳簿価額を超過する場合には、当該超過額を合理的な基準により各資産グループに配分する。

(注12)

1. ファイナンス・リース取引について、借手側が賃貸借取引に係る方法に準じて会計処理を行っている場合、借手側が当該ファイナンス・リース取引により使用している資産(以下「リース資産」という。)又は当該リース資産を含む資産グループの減損処理を検討するに当たっては、当該リース資産の未経過リース料の現在価値を、当該リース資産の帳簿価額とみなして、本基準を適用する。ただし、リース資産の重要性が低い場合においては、未経過リース料の現在価値に代えて、割引前の未経過リース料を、リース資産の帳簿価額とみなすことができる。

2. 賃貸借取引に係る方法に準じて会計処理を行っているファイナンス・リース取引に係るリース資産に本基準を適用した場合、リース資産に配分された減損損失は負債として計上し、リース契約の残存期間にわたり規則的に取崩す。取崩された金額は、各事業年度の支払リース料と相殺する。

コメント