原文

第一章 原価計算の目的と原価計算の一般的基準

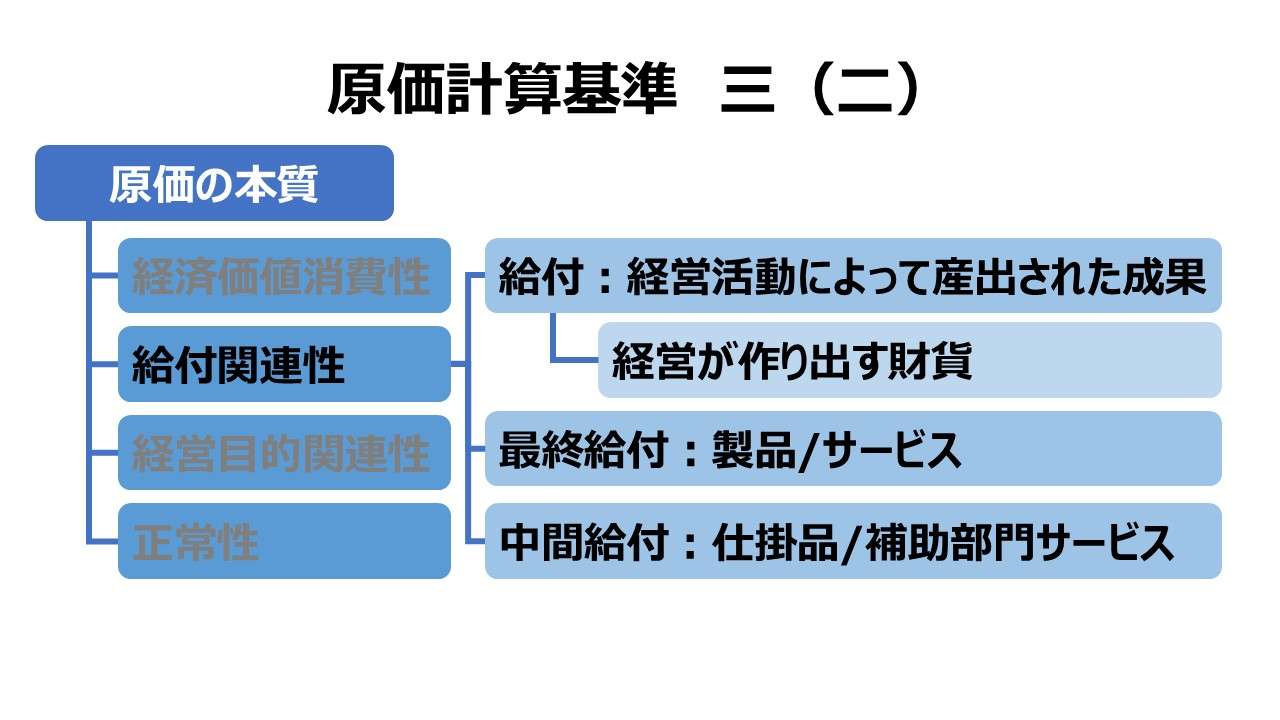

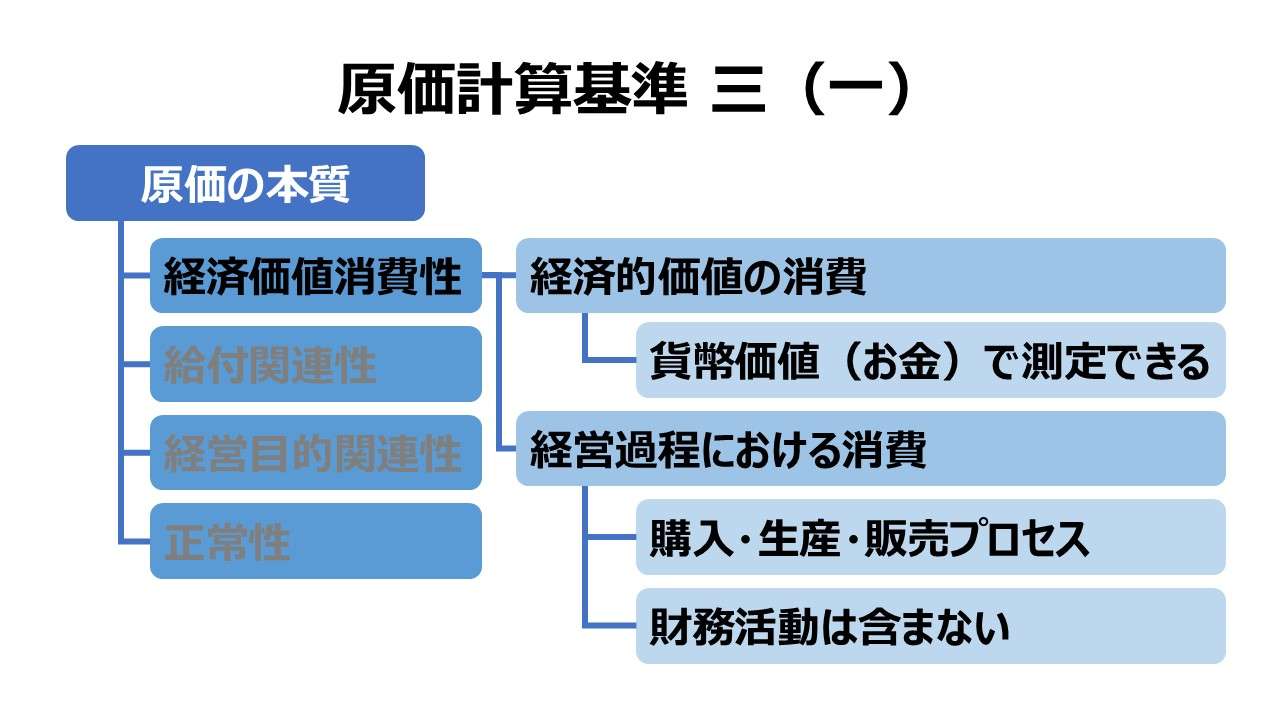

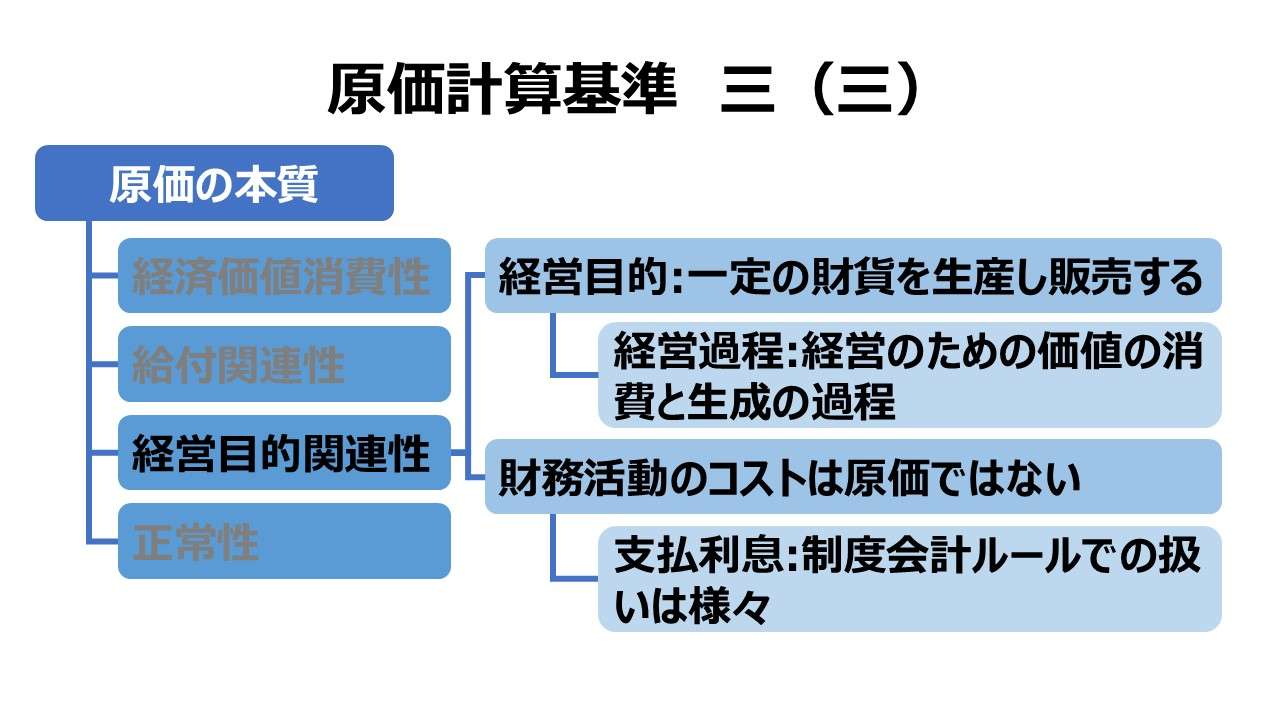

三 原価の本質

(二) 原価は、経営において作り出された一定の給付に転嫁される価値であり、その給付に係わらせて把握されたものである。ここに給付とは、経営が作り出す財貨をいい、それは経営の最終給付のみでなく、中間的給付をも意味する。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

「原価計算基準 三 原価の本質」では、原価の本質を下記4項目で整理してまとめている。

- 経済価値消費性

- 給付関連性

- 経営目的関連性

- 正常性

本稿では、このうち「給付関連性」を取り上げる。

主として経営活動によって産出された成果であり、原価計算の対象となるもの

「給付」とは、経営が作り出す財貨である。財貨には単にモノだけではなく、コトやサービスも含まれる。

主たる経営活動は、購入・生産・販売プロセスとその支援プロセスである。各プロセスで成果を出すために財貨を調達取得し、これを利用して消費された経済的価値(貨幣価値)を成果の単位に集計したものが原価となる。

その成果が、例えば、製品の場合は、経済的価値の消費と給付関係を結び付けることで、製品1単位当たりの原価が計算されることになる。

よって、「原価計算は給付計算である」という言い方もされる。

給付によって失われた経済的価値を、給付によって生み出された財貨(成果)の原価に付け替えるわけである。

ポイント

「最終給付」と「中間給付」

経営活動は、同一企業内でも複数部門・組織・機能で実践されているし、サプライチェーン全体を見渡せば、複数企業間に相互補完的に分担し合って成り立っている。

サプライチェーンが複雑に入り混じった現代の感覚では、何が「最終」でどれが「中間」かと一意に決めつけることは難しい。

原価計算基準が設定された時代には、少なくとも次のような大まかな合意があったことは分かっている。

| 区別 | 例 |

|---|---|

| 最終給付 | ・製品 等 |

| 中間給付 | ・中間製品、半製品、仕掛品 ・他部門に振り替えられる製品 ・補助部門が提供するサービス 等 |

「給付」の対象

原価計算基準では、「給付」は「経営が作り出す財貨」としてのみ定義されており、具体的にその財貨が何を指すかについて、概念的な形での言及がない。

上記では、一定の給付に転化される価値が体現するものを「成果」と便宜的に表現している。

原価計算論や管理会計学において、この成果というコンセプトをもう少し手触り感のある言葉で表現しようとした場合、以下の3通りの代表的な学説がある。

| # | 給付の範囲 | 管理会計領域 |

|---|---|---|

| 1 | アウトプット(out-put) | 製造原価計算 |

| 2 | アウトプット+アクティビティ(activity) | 業績管理・業績評価 |

| 3 | アウトプット+アクティビティ+プロジェクト(project) | 意思決定会計 |

アウトプット(out-put)

これは単純に、製品・サービスといった企業活動を経たうえで、市場向けに提供するものを指している。

どちらかというと、企業外に提供されるという意味合いで、最終給付がより強く意識されている。

管理会計領域としては、製造原価計算や製品別原価計算をより正確に実施することを主眼におい場合、特に強く意識される定義づけとなる。

アウトプット+アクティビティ(activity)

アクティビティとは、機能部門が提供する機能サービスなど、最終給付以外のものも含めて、経営活動主体が行う経営活動に伴うものすべてを意味する。

補助部門(動力部門、修繕部門など)から主要部門への補助部門サービスを提供することにより、主要部門にて最終品が製造されるため、間接的に最終給付に役立ち、補助部門サービスの提供のために犠牲にされた貨幣価値はこれに含まれる。

究極的に、最終給付にまで辿り着く前に、各部門から提供サービスが中間給付という形で実施された時点で、その部門の業績評価を、その部門のアウトプットで推し量るとしたら、提供サービス(最終品から見れば中間給付ともいえる)自体の原価能率や効果を測定する必要が生じる。

原価計算基準に則った原価計算を行うことで、この原価能率や効果を測定するためには、各部門のアウトプットも原価計算対象とする必要がある。

よって、各部門の直接的なアウトプットであるアクティビティも給付の一種と考える必要がある。

ここでは、管理会計上の課題として、各部門の業績管理・業績評価にこのアクティビティに伴う原価能率や効果を用いることになる。

アウトプット+アクティビティ+プロジェクト(project)

ここでいうプロジェクトとは、複数の最終給付を別のくくりで再集計したものもあれば、生産性向上や新製品開発など、経営上のとある目的を達成するために一連の活動にかかった原価とその目的達成度を一括りで評価するために集計されたものもある。

(前者には、顧客別採算、工事案件別採算など、後者には、新工場設立プロジェクト、新市場開拓プロジェクトなどがある)

管理・評価すべきプロジェクトに集計される原価は、原価計算制度に依拠するもの(実際原価、標準原価、予定原価)だけでなく、付加原価、差額原価、機会原価等、特殊原価調査から収集・把握するものも含まれることがある。

原価計算基準で詳細に説明されている原価は、原価計算制度で用いられるものであるという前提がある。

よって、意思決定会計のように、原価計算制度では用いられない原価概念を多用する際には、原価計算制度由来の原価だけで意思決定判断材料にするのには難がある。

それゆえ、原価計算基準の研究という視点では、給付の範囲(対象)は、(1)の「アウトプット」だけであるというのが通説である。

しかし、管理会計の各領域としては、(2)「アウトプット+アクティビティ」、(3)「アウトプット+アクティビティ+プロジェクト」の2つの概念も議論の俎上に載せて議論するのである。

基準三を字句通りに解釈すると、原価計算基準は、給付対象を「アウトプット」に限定しているといえる。

しかし、基準七において、原価計算ステップ(実際原価の計算手続)を❶費目別計算、❷部門別計算、❸製品別計算に整理している。

そして、❷部門別計算は、製品原価計算のために用意されている計算ステップであり、究極的には製品原価に集約されるべきものである。

最終給付か中間給付かの違いがあれど、アウトプット(成果)が原価計算対象とすることに間違いはないが、❷部門別計算の計算結果である各部門からの部門別サービスの提供にかかる原価能率や効果、予実対比という管理会計上の所作は、各部門の業績管理・業績評価には有効なものである。

よって、原価計算制度の範疇であっても、機能部門(補助部門)の提供サービスの原価能率が製品・サービスの原価能率に大きく影響することから、原価計算基準における給付対象は、通説とは異なり、(2)アウトプット+アクティビティが適切ではないかと考えている。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント