原文

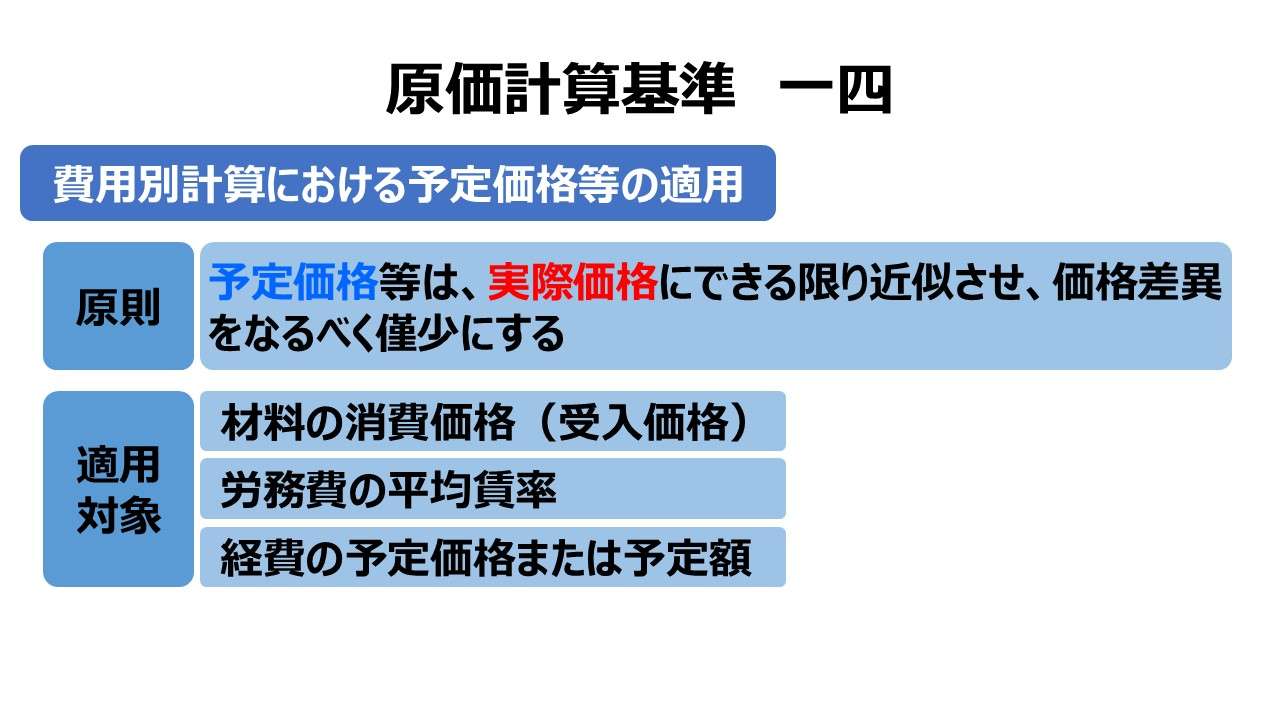

一四 費用別計算における予定価格等の適用

費目別計算において一定期間における原価要素の発生を測定するに当たり、予定価格等を適用する場合には、これをその適用される期間における実際価格にできる限り近似させ、価格差異をなるべく僅少にするように定める。

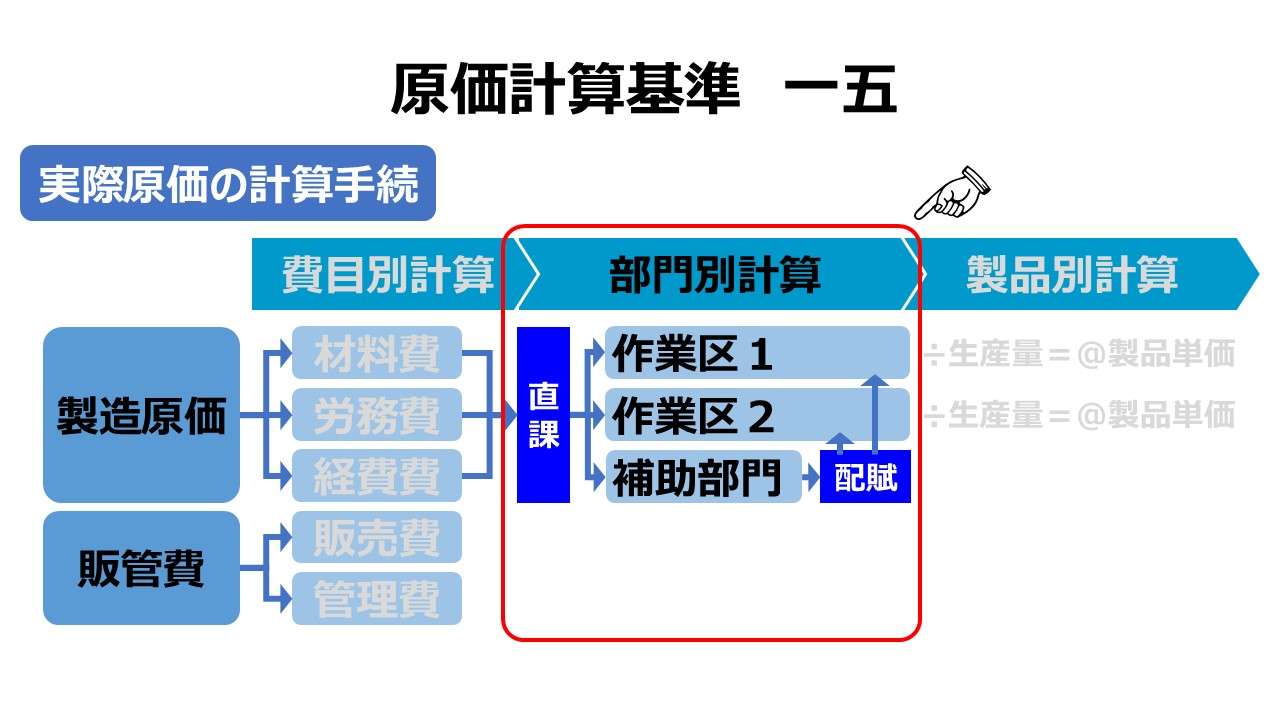

第二章 実際原価の計算|原価計算基準

解説

本規定の意図するもの

「基準四(一)実際原価と標準原価 1.実際原価」では、「原価を予定価格等をもって計算しても、消費量を実際によって計算する限り、それは実際原価の計算とされている。ここで予定価格とは、将来の一定期間における実際の取得価格を予想することによって定めた価格をいう」と規定し、実際原価計算において予定価格の使用を認めている。

さらに、費目別計算においては、

- 「一一 材料費計算(三)材料の消費価格」

- 「一二 労務費計算(一) 直接工の労務費」

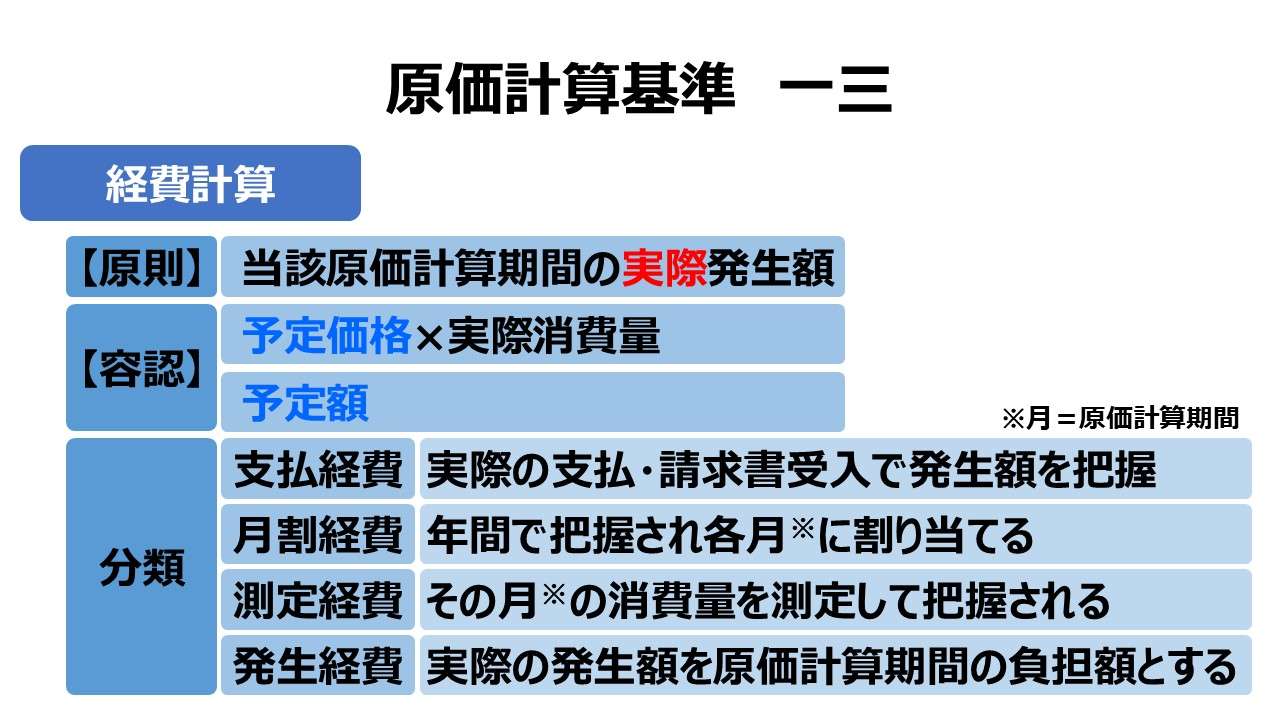

- 「一三 経費計算(一) 支払経費」

の各項にて、予定価格(予定賃率)の使用を容認している。

❶計算の迅速化、❷製品原価の正常性の確保、を主目的として、あくまで実際原価計算の枠内で予定価格等の使用が容認されているのだから、結局のところ、実際原価と予定原価が大きく乖離して多額の予定差異を処理しなければならないとしたら、速報値といえども、予定価格を使用した会計報告の信憑性が疑われることになり、引いては実際原価そのものの妥当性まで疑われる恐れが生じる。

そのため、予定価格等の濫用を事前に防止するために、本規定が設定されていると一般には解されている。

ポイント

価格と消費量の違い

一般的に、消費量と異なり、価格については外部的要因による影響が大きく、責任会計上も、例えば外部仕入材料について、仕入価格の変動は市場の実勢価格によるところが大であり、購買部門の担当者が責任をとれる範囲ではないと理解される。よって、価格差異はしばしば管理不能差異と位置付けられる。

四七 原価差異の会計処理

(一) 実際原価計算制度における原価差異の処理は、次の方法による。

(中略)

3. 予定価格等が不適当なため、比較的多額の原価差異が生ずる場合、直接材料費、直接労務費、直接経費および製造間接費に関する原価差異の処理は、次の方法による。(1) 個別原価計算の場合 次の方法のいずれかによる。イ 当年度の売上原価と期末におけるたな卸資産に指図書別に配賦する。ロ 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。(2) 総合原価計算の場合 当年度の売上原価と期末におけるたな卸資産に科目別に配賦する。

第五章 原価差異の会計処理|原価計算基準

「四七 原価差異の会計処理(一)3.」にあるように、予定価格等が不適当なことを理由に比較的多額の原価差異が発生した時の会計処理が説明されているが、厳密に価格差異が云々とは明示していない。

しかしながら当然に、異常と認められる差異については、非原価項目として扱われるべきである。

四七 原価差異の会計処理

(二) 標準原価計算制度における原価差異の処理は、次の方法による。

数量差異、作業時間差異、能率差異等であって異常な状態に基づくと認められるものは、これを非原価項目として処理する。

第五章 原価差異の会計処理|原価計算基準

ここに、価格差異は明示されていない(「等」が付けられているが)。

一般的には次の理由(and/or)から、原価計算基準では、異常な価格差異(単価差異)についての処理に関する規定は明示されていないと解されている。

- 実務上、その把握が困難である

- 原価差異が異常なのではなく、予定価格等の設定が不適当な場合も考えられる

- なぜなら、基準一四にあるとおり、予定価格は可能な限り実際価格に近似させるべきだから

- 価格(単価)は、社外で決定されることが多いため、価格差異(単価差異)は、全て製品原価性を有する管理不能差異であると考えられる(⇒差異報告されても原価改善の方策がない)

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント