原文

第一章 原価計算の目的と原価計算の一般的基準

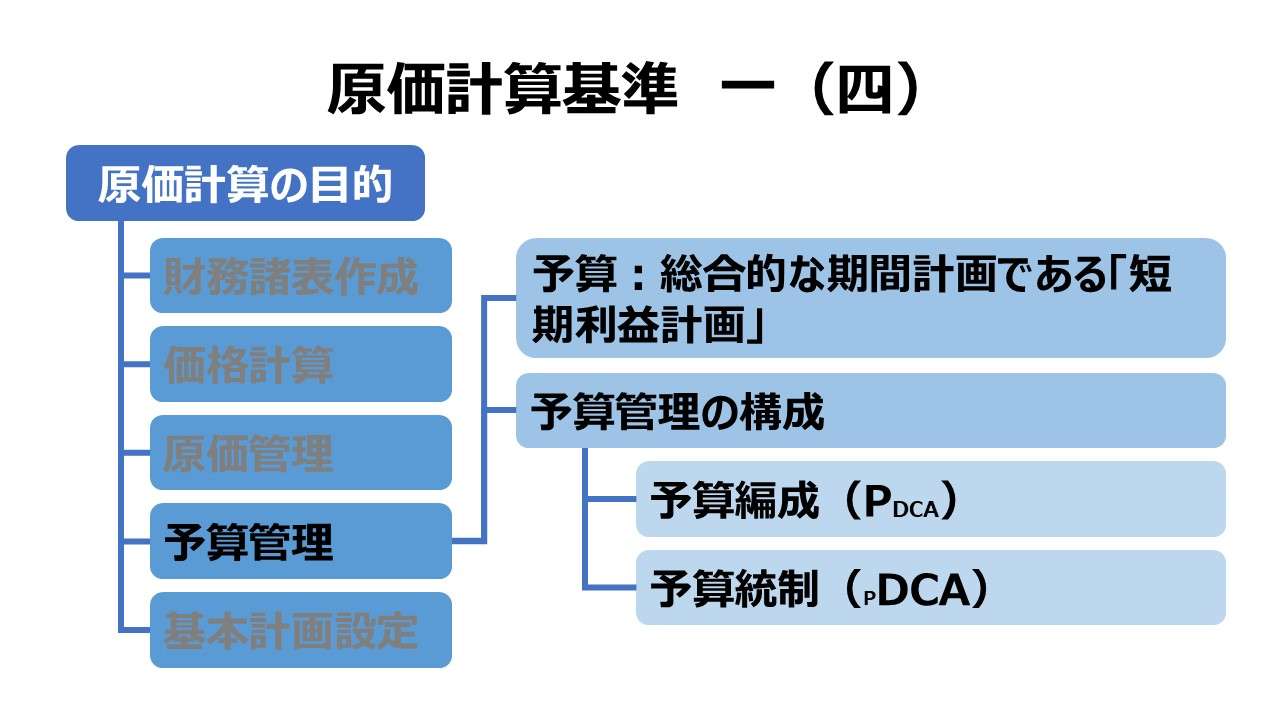

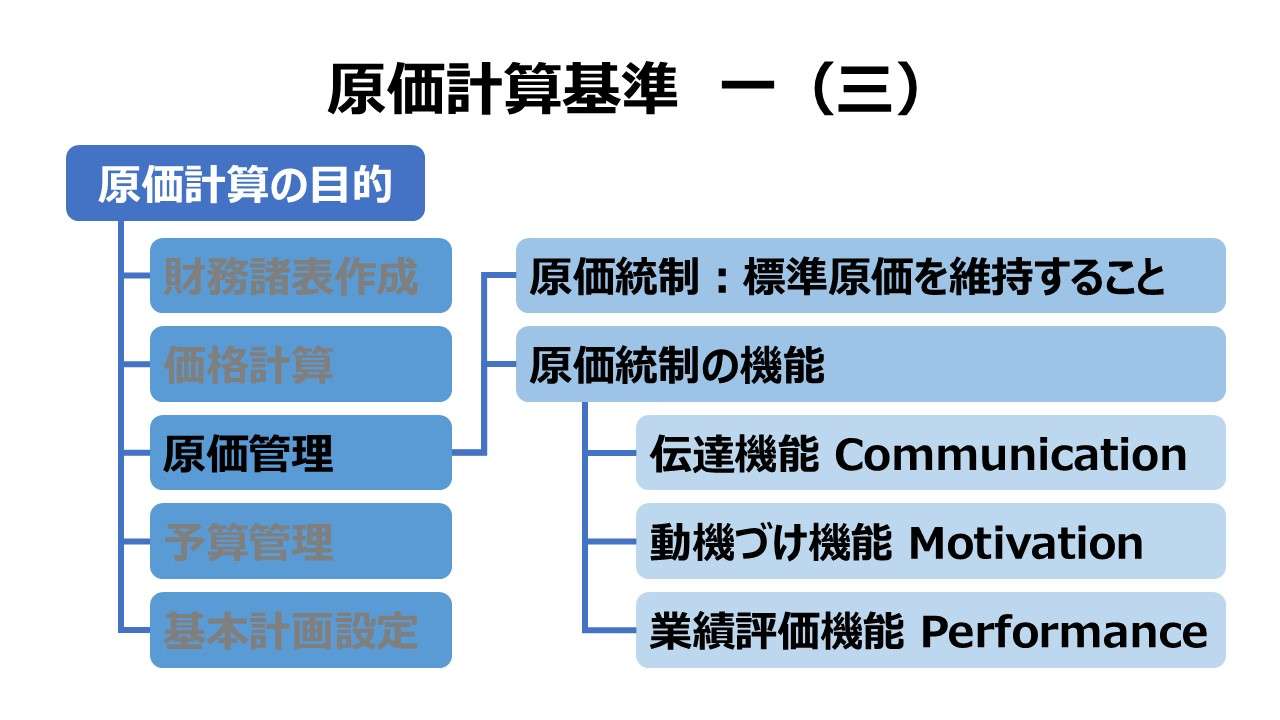

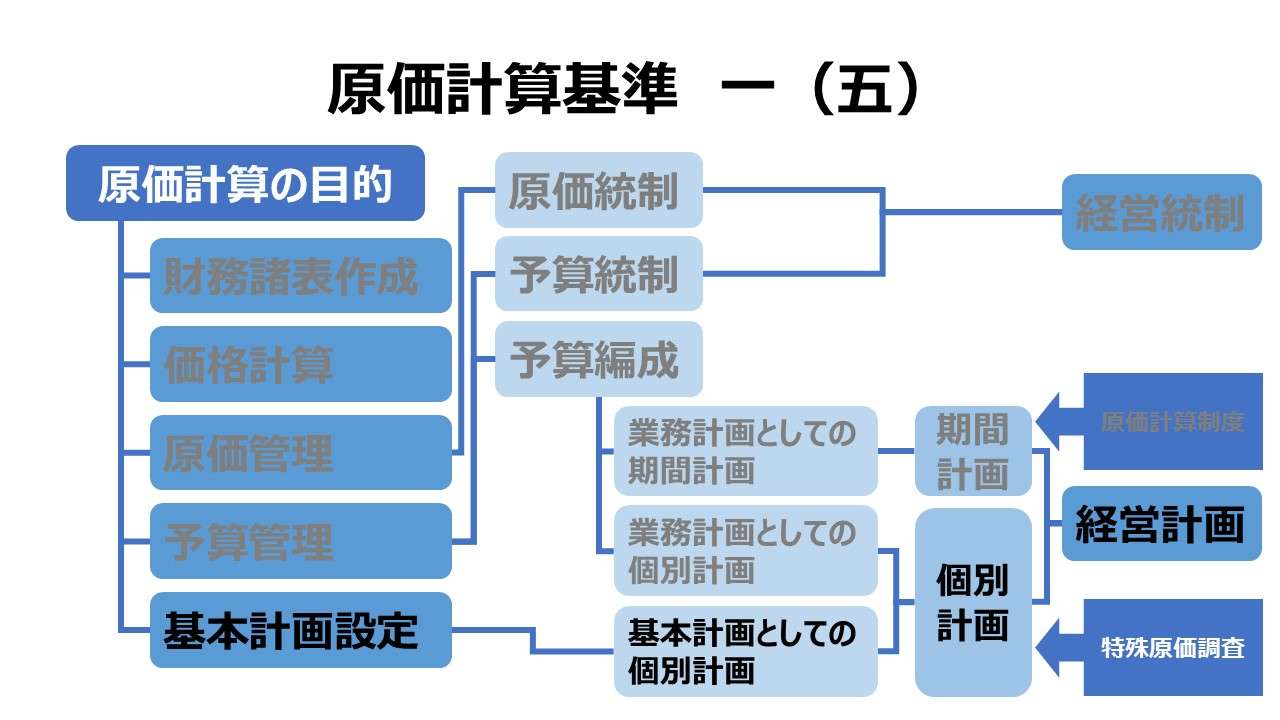

一 原価計算の目的

(四) 予算の編成ならびに予算統制のために必要な原価資料を提供すること。ここに予算とは、予算期間における企業の各業務分野の具体的な計画を貨幣的に表示し、これを総合編成したものをいい、予算期間における企業の利益目標を指示し、各業務分野の諸活動を調整し、企業全般にわたる総合的管理の要具となるものである。予算は、業務執行に関する総合的な期間計画であるが、予算編成の過程は、たとえば製品組合せの決定、部品を自製するか外注するかの決定等個々の選択的事項に関する意思決定を含むことは、いうまでもない。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

この目的は「予算管理目的」などと呼ばれる。

ここでいう予算とは総合的な期間計画である「短期利益計画」のことを指す。

総合的:

全社(グループ全体)にわたる範囲をカバーし、統合された目標を設定したもの。

企業全体の活動を統制する、販売予算・製造予算・物流予算・一般管理費予算・財務予算などで構成される

利益計画:

収益面の予算と費用(原価)面の予算が統合されたもの

短期:

1会計期間。

具体的には事業年度を指し、補助的に半期計画・四半期計画・月次計画・週次計画などに細分化されることもある。

概念的には、全てのコストは長期で見て変動費たり得るが、「固定費」が固定費として存在できる最長期間を意味する。

ポイント

「短期」の意味

「短期」の意味の補足説明をする。

費用(原価)を変動費と固定費とに分ける基準、および資産・負債を流動・固定に区分する基準には、

❶正常営業循環基準

❷1年基準(ワンイヤールール)

の2つがある。

通常は、正常営業循環期間 < 1年(事業年度)であることが多いため、業績管理上もちょうど1事業年度の区切りとできることから、短期=1年=1事業年度 とすることが多い。

原価標準を定める場合も、季節変動がちょうど考慮される1年をもって改訂し、標準原価そのまま予算原価に利用すると、平仄が合って数値管理がシンプルになるメリットがある。

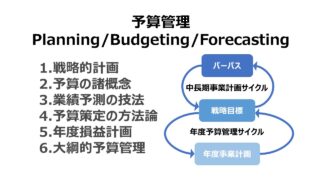

予算管理の構成要素

予算管理は、一般的には「予算編成」「予算統制」から構成される。

予算は、部門ごとの業務執行に関する計画を集約する形で示される。

基本的には、CEOや社長といった経営者が指示する基本方針に従って現場の管理担当者が自部門の予算を設定していく。

本社スタッフの力を使って、経営トップが部門予算額を割当式に設定するトップダウン方式と、各部門が先に部門別予算額を設定して全社に積み上げていくボトムアップ方式、両者の折衷方式がある。

予算管理プロセス(PDCAサイクル)において、予算と実績を比較することで予実差異分析を行い、目標利益の未達原因などを分析し、カイゼンの措置を講じ、ひいては次期の予算編成に向けて情報を提供すること。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント