設定主体:企業会計審議会

設定時期:平成10年10月30日

適用時期:平成11年4月1日以後開始する事業年度

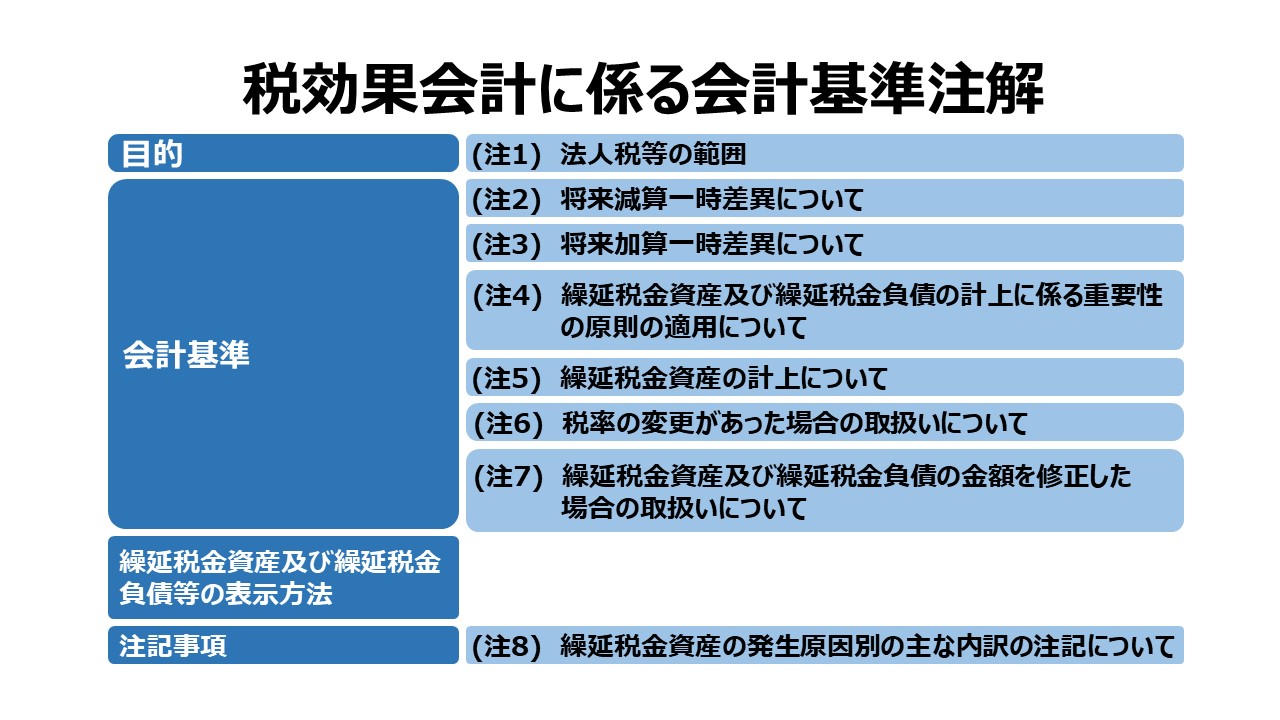

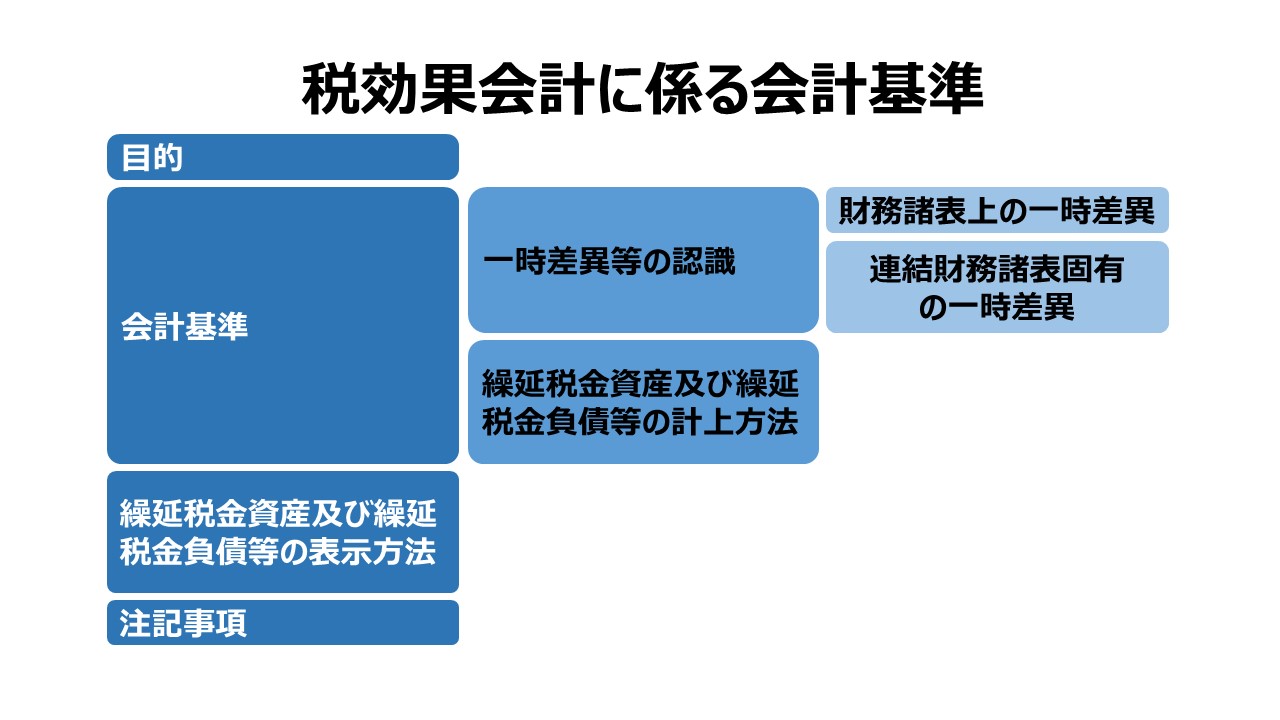

税効果会計に係る会計基準注解

(注1) 法人税等の範囲

法人税等には、法人税のほか、都道府県民税、市町村民税及び利益に関連する金額を課税標準とする事業税が含まれる。

(注2) 将来減算一時差異について

将来減算一時差異は、例えば、貸倒引当金、退職給付引当金等の引当金の損金算入限度超過額、減価償却費の損金算入限度超過額、損金に算入されない棚卸資産等に係る評価損等がある場合のほか、連結会社相互間の取引から生ずる未実現利益を消去した場合に生ずる。

(注3) 将来加算一時差異について

将来加算一時差異は、例えば、利益処分により租税特別措置法上の諸準備金等を計上した場合のほか、連結会社相互間の債権と債務の消去により貸倒引当金を減額した場合に生ずる。

(注4) 繰延税金資産及び繰延税金負債の計上に係る重要性の原則の適用について

重要性が乏しい一時差異等については、繰延税金資産及び繰延税金負債を計上しないことができる。

(注5) 繰延税金資産の計上について

繰延税金資産は、将来減算一時差異が解消されるときに課税所得を減少させ、税金負担額を軽減することができると認められる範囲内で計上するものとし、その範囲を超える額については控除しなければならない。

(注6) 税率の変更があった場合の取扱いについて

法人税等について税率の変更があった場合には、過年度に計上された繰延税金資産及び繰延税金負債を新たな税率に基づき再計算するものとする。

(注7) 繰延税金資産及び繰延税金負債の金額を修正した場合の取扱いについて

法人税等について税率の変更があったこと等により繰延税金資産及び繰延税金負債(資本連結に際し、子会社の資産及び負債の時価評価により生じた評価差額に係るものを含む。)の金額を修正した場合には、修正差額を法人税等調整額に加減して処理するものとする。ただし、資産の評価替えにより生じた評価差額が直接資本の部に計上される場合において、当該評価差額に係る繰延税金資産及び繰延税金負債の金額を修正したときは、修正差額を評価差額に加減して処理するものとする。

(注8) 繰延税金資産の発生原因別の主な内訳の注記について

繰延税金資産の発生原因別の主な内訳を注記するに当たっては、繰延税金資産から控除された額(注5に係るもの)を併せて記載するものとする。

コメント