原文

第二章 実際原価の計算

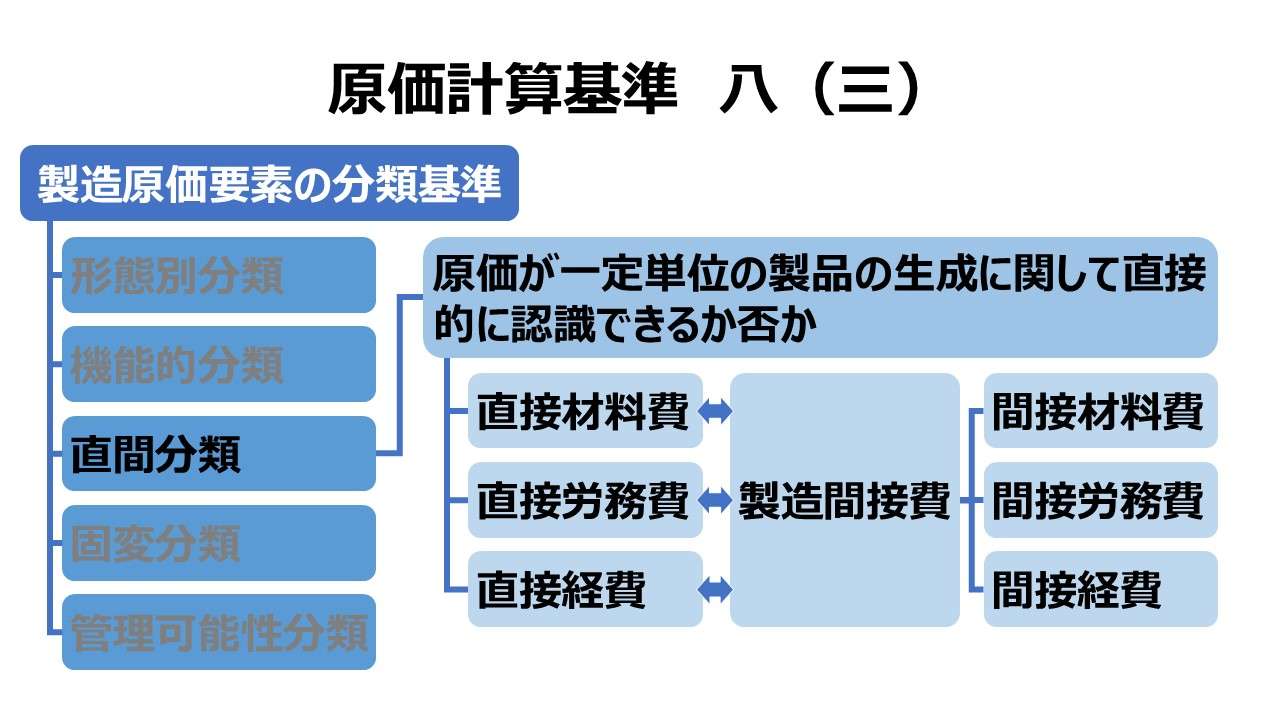

第一節 製造原価要素の分類基準

(二) 機能別分類

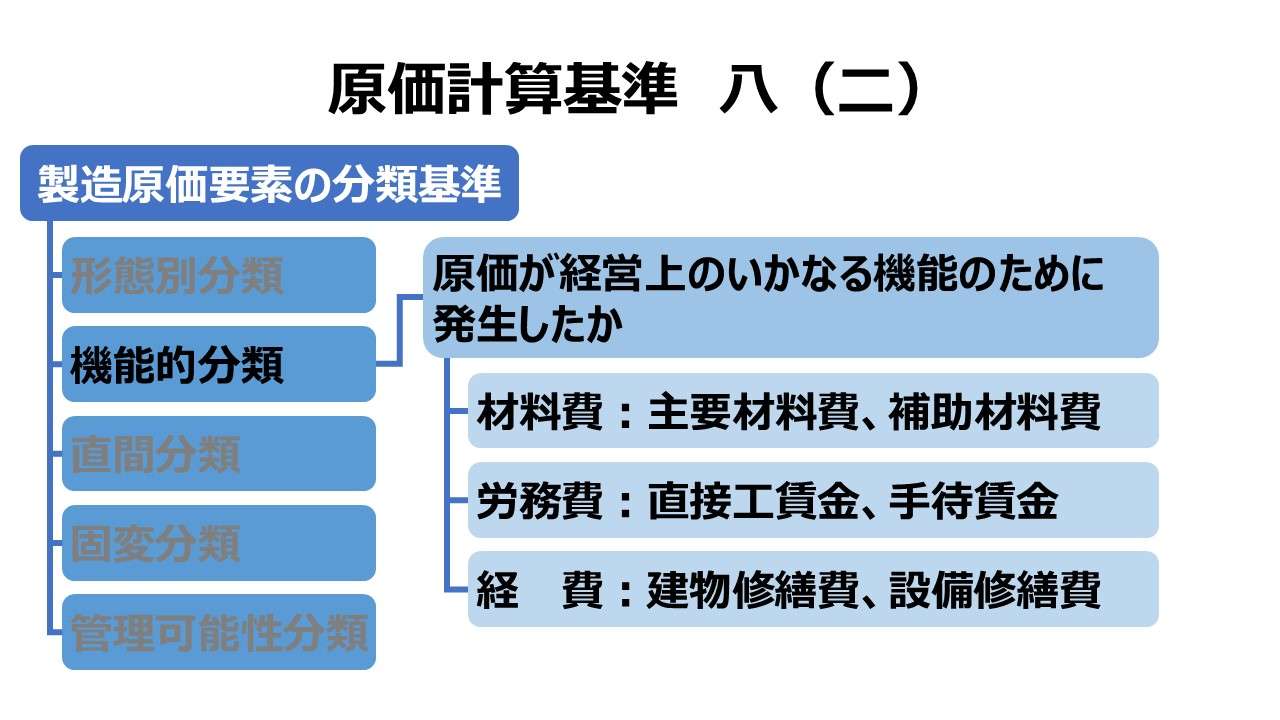

機能別分類とは、原価が経営上のいかなる機能のために発生したかによる分類であり、原価要素は、この分類基準によってこれを機能別に分類する。この分類基準によれば、たとえば、材料費は、主要材料費、および修繕材料費、試験研究材料費等の補助材料費、ならびに工場消耗品費等に、賃金は、作業種類別直接賃金、間接作業賃金、手待賃金等に、経費は、各部門の機能別経費に分類する。

第二章 実際原価の計算|原価計算基準

解説

製造原価要素の分類パターン

原価計算基準で取り扱っている原価計算制度として原価の範囲は、製造原価と販売費および一般管理費の2つである。

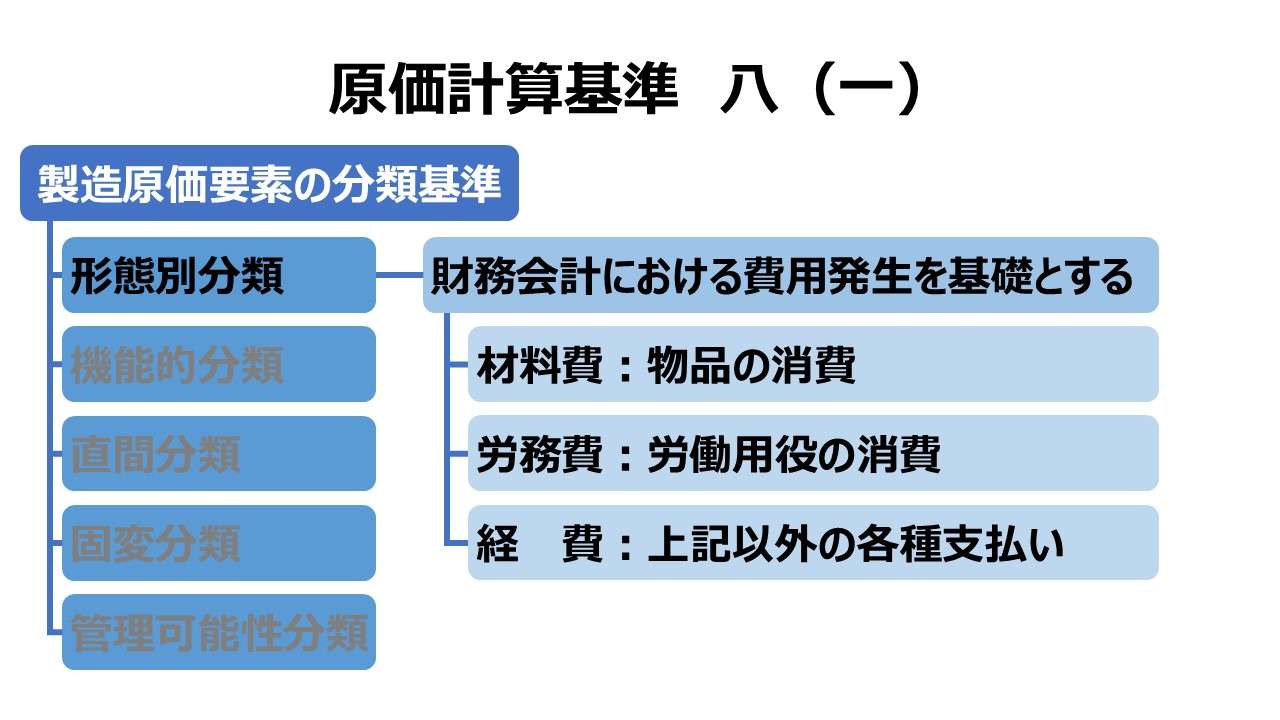

基準八では、この内、製造原価の分類基準について、5つのパターンを説明している。

| # | 分類基準 | 例 |

|---|---|---|

| (一) | 形態別分類 | 材料費、労務費、経費 |

| (二) | 機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三) | 製品との関連における分類 | 直接費、間接費 |

| (四) | 操業度との関連における分類 | 変動費、固定費 |

| (五) | 原価の管理可能性に基づく分類 | 管理可能費、管理不能費 |

本稿では(二)機能別分類 について解説する。

機能別分類の意義

機能別分類は、別名で目的別分類とも呼ばれ、形態別分類を補助する分類として用いられることが多いとされる。

原価が経営上のいかなる機能のために発生したかによる分類

この分類に従えば、材料費は主要機能と補助機能に区分され、それぞれ主要材料費、補助材料費となる。

労務費は、作業区分に従い、作業種類別直接賃金、間接作業賃金の要に区分される。

経費は、各部門がそれぞれの組織が果たすべき機能別に構成されていると考えて差し支えなければ、動力部門費=動力費、修繕部門費=修繕費という風に捉えることができる(この分類に対する論点は後述)。

機能別分類は、主に財務諸表作成目的に資する形態別分類の補助として、一段と管理会計よりに原価勘定による原価情報を活用できるように意図されて設定されるものである。

しかし、理論的にはその目的は至極妥当であることは認めるものの、実務的にはその適用の段になると、設定に困難を伴うことも多々あるのが実情である。

❶「機能」や「目的」はひとつの基準だけで簡単に定義して割り切れるものではない

❷経営活動を続けていくうちに、経営実態が徐々に変容していくことに柔軟に対応していくのは運用上の困難が生じる

例示の整理

基準八(二)で触れられている例示に補足を加えて下記のようにテーブルにまとめた。

| 形態別分類 | 機能的分類1 | 機能的分類2 |

|---|---|---|

| 材料費 | 主要材料費 | – |

| 補助材料費 | 修繕材料費 | |

| 試験研究材料費 | ||

| 工場消耗品費 | ||

| 労務費 | 作業種類別直接賃金 | 部品加工直接賃金 |

| 組立直接賃金 | ||

| 検査作業直接賃金 | ||

| 間接作業賃金 | – | |

| 手待賃金 | – | |

| 経費 | 修繕費 ※ | 建物修繕費 |

| 設備修繕費 |

ポイント

部門別計算との関係

実際原価の計算手続における第2ステップ:部門別計算がかなり厳格に実行されている場合、この機能別分類はほとんど有効性を発揮しないかもしれない。

特に、部門設定が機能別になされている場合、敢えて原価勘定体系(勘定科目体系)の中に機能費の区別を用いなくても、部門費の形で機能や目的別の原価が把握できる可能性が高いからである。

例

修繕費 ≒ 修繕部門費

動力費 ≒ 動力部門費

基準七 実際原価の計算手続 で触れたが、原価計算基準は、計算の簡略化・迅速化・低コスト化の面から、中小企業において部門別計算をスキップすることを認容していると解されている。

よって、部門別計算の手続きをスキップした場合は、それより前のステップである費目別計算にて、管理対象となる部門の原価を近似的に算定する手段として、機能別原価を活用しようという意図が働く可能性が出てくることは自然なことである。

「各部門の機能別経費」の含意

これまで、本稿では説明の簡便さをとり、「修繕費 ≒ 修繕部門費」という関係を前提としてきた。

しかしながら、修繕部門費がそのまま機能費としての修繕費であると考えることに問題が無いわけではない。

- 部門費の設定が不適切な場合がある

- 組織管理上の部門の設定が経営管理目的に従った機能別に設定されていない場合がある(例:甲府事業所→甲府事業所は所在地別の定義、甲府事業所の中を機能部門に分ける必要がある)

- 部門の定義がそのまま機能別にならない場合がある(例:修繕部では、建物修繕費と設備修繕費が発生する)

- 複合費として機能費を定義する必要が出てくる場合がある

- 他の部門で発生した原価も集計する必要がある(例:修繕部では、資材部で発生した修繕材料費を消費して修繕作業をしている)

- そもそも部門費に集計されない原価も集計する必要がある(例:修繕部で発生した労務費は、労務費(修繕部門)であり、そのまま修繕部で発生した経費をまとめた修繕費とは勘定体系上は別扱いかもしれない)

以上の例にあるように、たった一つの基準だけを用いて機能別原価を定義することは、会計実務上ではかなりの困難が伴うと考えて間違いない。

勘定体系(原価勘定体系)と部門設定を多次元データベース内にきれいに整理して押し込めておかないと、経営管理や財務諸表作成といった原価計算の諸目的に対して、柔軟かつ適時に応じることができる原価情報の提供はままならない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント