計算手法

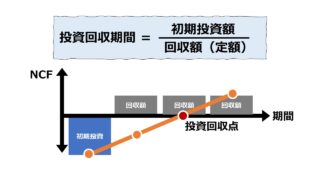

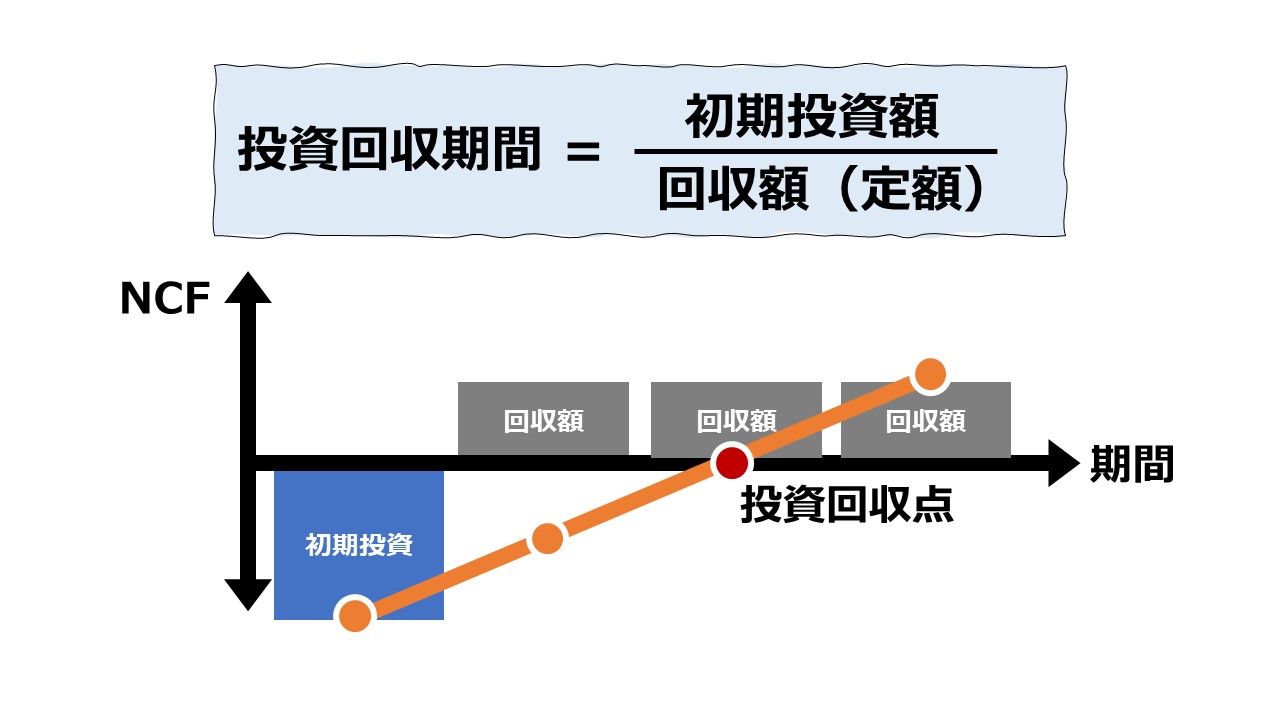

回収期間法(Payback Period, Payback Method)は、投資案件から得られるNCF(正味キャッシュフロー)がちょうど初期投資額と同額になるのに必要な期間(通常は年単位)を計算するものである。

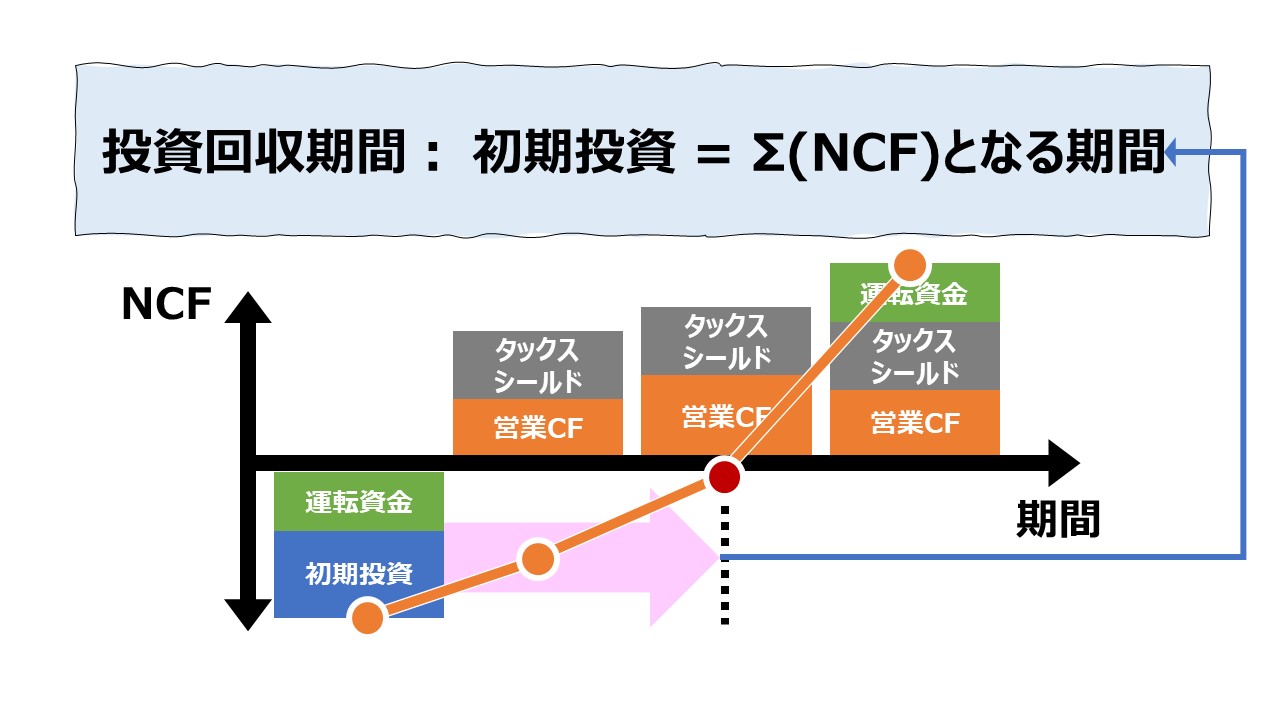

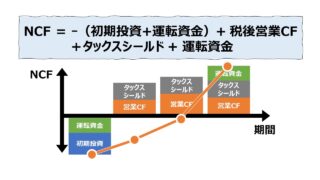

各期間ごとに回収できるNCFの値が一定でない場合、各期間のNCFの累計値(累積値)がちょうどゼロとなる期間を求めることになる。

この計算方法を言葉と式で表すと次のようになる。

\( \displaystyle \bf 投資回収期間(年)= 累計NCFがマイナスである年数 – \frac{最後のマイナス累計NCF額}{プラ転する期のNCF額}\)

これは無理やり数式を使うと却って理解を妨げることになる好例のひとつだが、投資回収期間をまず2つの部分に分けることから始める。

- まるまる1年(Full year)が投資回収に必要な年数

- こういう年は、その年までの累計NCFはまだマイナスのまま沈んでいるはずである

- 期の途中で累計NCFがマイナスからプラスに変わった年において、実際にプラスに変わった月数

- 年初に残っているマイナス累計NCFをその年で回収可能なNCFで割り算して月数を算出

上記のような月数計算が成り立つためには、2つの仮定を置いている。

❶月次で投資回収が行われている

❷月末に投資回収が行われている

ちなみに、右辺第2項の符号がマイナスになっているのは、割り算の分子がマイナス値で分母がプラス値になるためである。結果として、正数となって Full year(1年)の年数に月数として足されていく。

☞NCFの意味を確認するには、下記稿を参考にするとよい。

☞各期の抽出すべき取引内容を確認するには、下記稿を参考にするとよい。

計算プロセス

前章で解説した通り、毎期不定額の回収のケースは、定期定額の回収のケースとは異なり、各期ごとの累計NCFを積み上げて、初期投資額に到達しているかどうかをチェックする必要がある。

- 初期投資額の計算初期投資額を明らかにする

・設備投資などの初期投資額

・追加で必要になる運転資金 など - 回収NCFの計算各期の回収NCFを計算する

・各期のCIFとCOFを相殺した正味(ネット)額を計算する

・税引後で計算する - 累積NCFマイナス期間の特定累積NCFがマイナスになっている期間をカウントする

・累積NCFがマイナスということは、まだ投資回収中である(回収残がある)

- 残月計算プラ転する年における月数をカウントして加える

・累計NCFの最後のマイナス値を翌期の回収NCFで割り算して、×12することで、月数を求める

シミュレーション

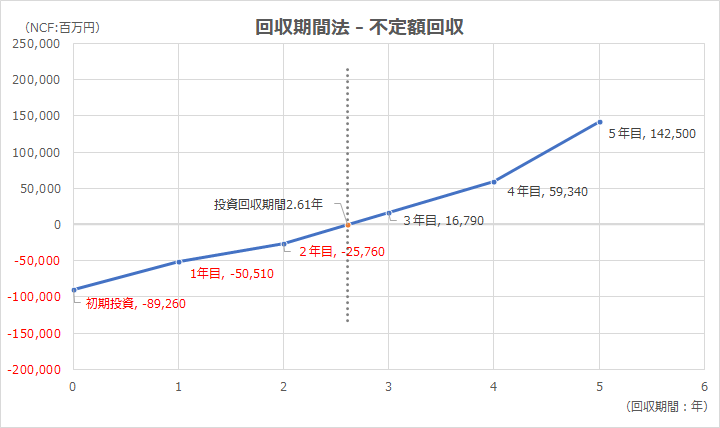

Excelテンプレート形式で各期不定額の投資回収が見込める場合の投資回収期間を求める計算方法を示す。

入力欄の青字になっている「期間(任意の期間名)」「初期投資額」「追加投資額」「運転資金投資」 「運転資金投資回収」 「追加運転資金投資」 「追加運転資金投資回収」 「営業CF」「減価償却費」 「設備の売却/廃棄にかかる現金収入」「設備の未償却残高(簿価)」「設備の売却/廃棄にかかる現金支出」「設備の売却/廃棄にかかる税率」「営業CFにかかる税率」に任意の数字を入力すると、5期からなる資本予算に基づく投資回収期間が求められる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

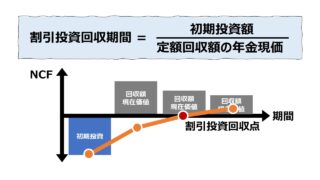

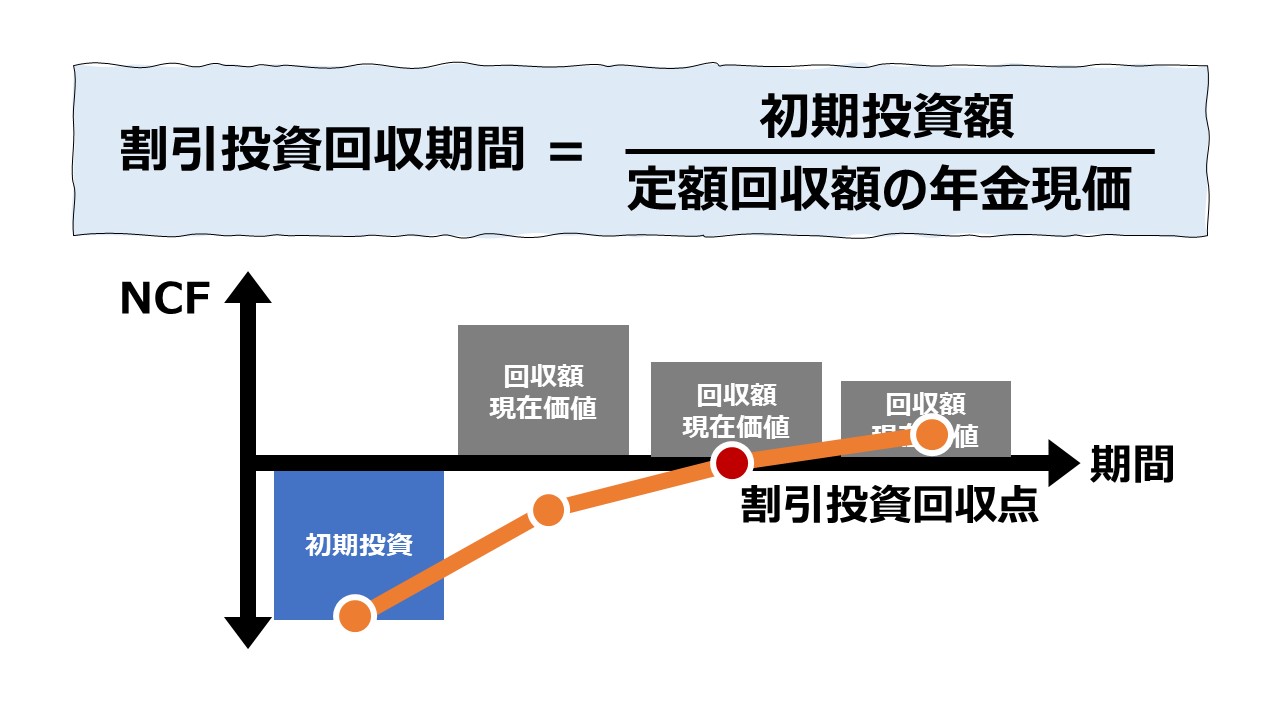

グラフの見方

Excelの散布図を用いてグラフを表示している。

横軸は経過年を示しており、0.0年(ゼロ年)が初期投資した時点で、縦軸の金額がちょうどゼロになったときが、初期投資額を回収した時点ということになる。

初期投資は、キャッシュフローのベクトル方向から、マイナス値を用いて表現し、各期の回収されるNCFはプラス値を想定して作成している。

(そもそもNCFがマイナスの場合、何年かかっても初期投資額は回収できない)

投資回収線がy軸上でゼロになる点のx座標が投資回収期間(年)であり、小数点有りで表示されている。

CONCAT関数、COUNTIF関数、IF関数、INDEX関数、 ROUND関数、ROUNDUP関数 、SUM関数、絶対参照

解説

使用目的と使用方法

最終意思決定に用いる場合

ほぼ同水準のリスクで、ほぼ同程度のNCFが見込める投資案件が複数あった場合、投資案件に残された個性は、投資回収までにかかる期間の長短のみである。

この場合は、より投資回収期間が短い投資案件(プロジェクト)を選択するのが合理的である。

最初のスクリーニングに用いる場合

評価すべき投資案件が多数にのぼる場合、すべての対象プロジェクトの精査をすることが物理的に困難だとしたら、最初に詳細を調べるプロジェクト(投資案件)の数を絞る必要がある。

この場合、絞り込み(スクリーニング)に手間暇をかけていられないため、シンプルな評価基準を手っ取り早く採用することが好まれる。

「回収期間法」は計算が他の手法に比べると格段に簡単なため、最初のスクリーニングの基準としてうってつけである。

各期の回収額が不定の場合は、それぞれの期のNCFを全て洗い出す必要がある。

しかし、その情報は回収期間法でスクリーニングした後に、他の計算手法を用いて最終判断する際にも必ず必要な情報である。

そういう意味では、必ずどこかで手間をかける必要がある情報抽出作業であるともいえる。

回収期間法を用いるメリット

回収期間法はただでさえ簡単で分かりやすいうえに、定期定額の回収という条件が付けたされると、2つの数の割り算だけで求めることができるため、その分かりやすさに拍車がかかる。

回収期間法を用いるデメリット

回収期間法は簡単で分かりやすいということは、その分だけ捨てたものも多くなるため、以下のようなデメリットを内包していることに留意する必要がある。

回収期間法を投資判断に用いる注意点

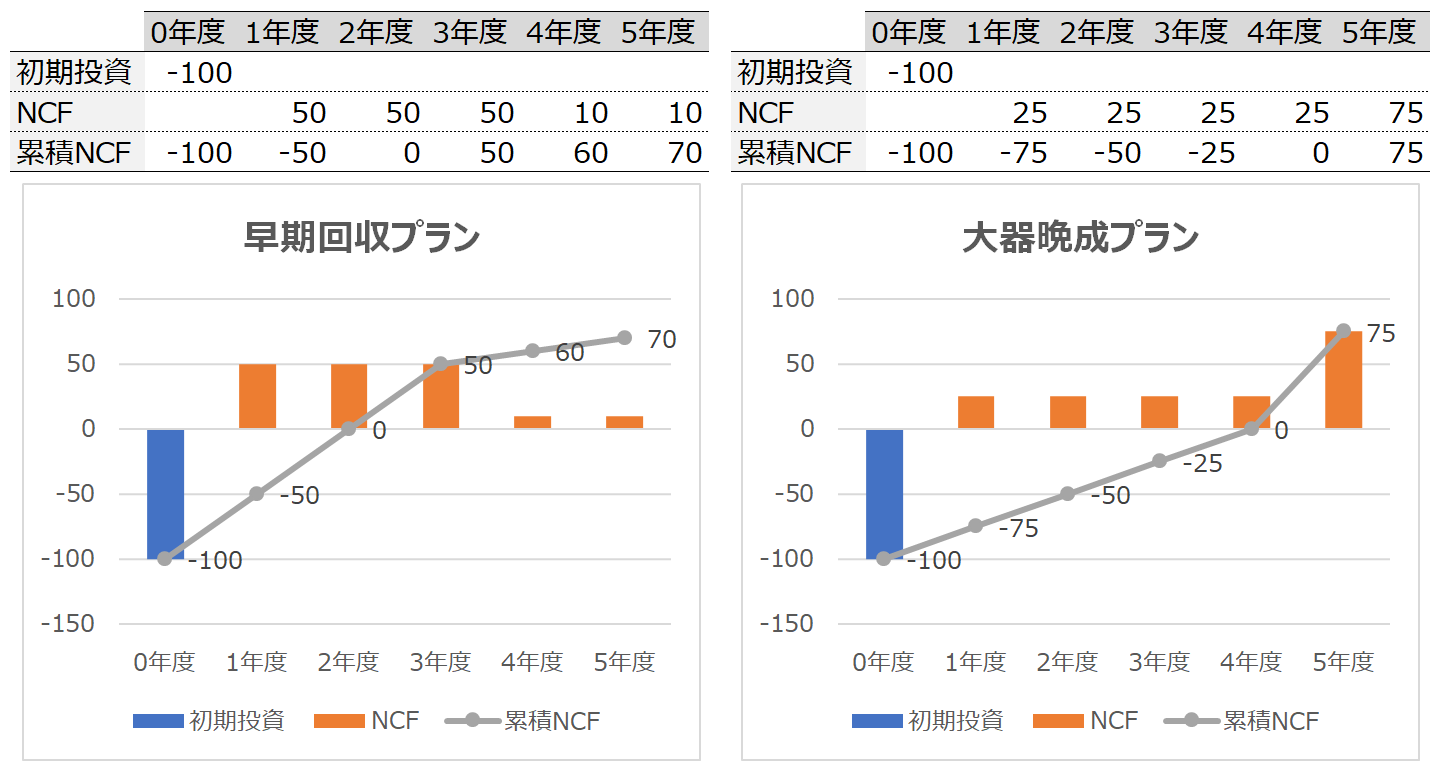

上記デメリットで挙げた2つめの「投資回収期間を終えた以後にどんなに多額のNCF回収が見込めたとしても、回収期間法では評価することができない」については、下図を見るだけで得心いただけるものと思う。

ともに同額の初期投資「-100」を、2年で回収する「早期回収プラン」と、4年かけて回収する「大器晩成プラン」が比較される場合、単純に回収期間法を用いて、投資回収期間の長短だけで結論付けると、文句なしで「早期回収プラン」が採択されることになる。

仮に、そのプロジェクトが稼ぐことができるNCFの大きさで評価するならば、割引現在価値計算を施してみないと、真偽のほどは定かではないが、「大器晩成プラン」を選好すべき理由がある可能性が無くもない。

要は、

馬鹿と鋏は使いよう または 慌てる乞食は貰いが少ない

なのかもしれない。

投資意思決定(Investment Decisions)の全体像

投資意思決定(Investment Decisions)の全体像

コメント