計算手法

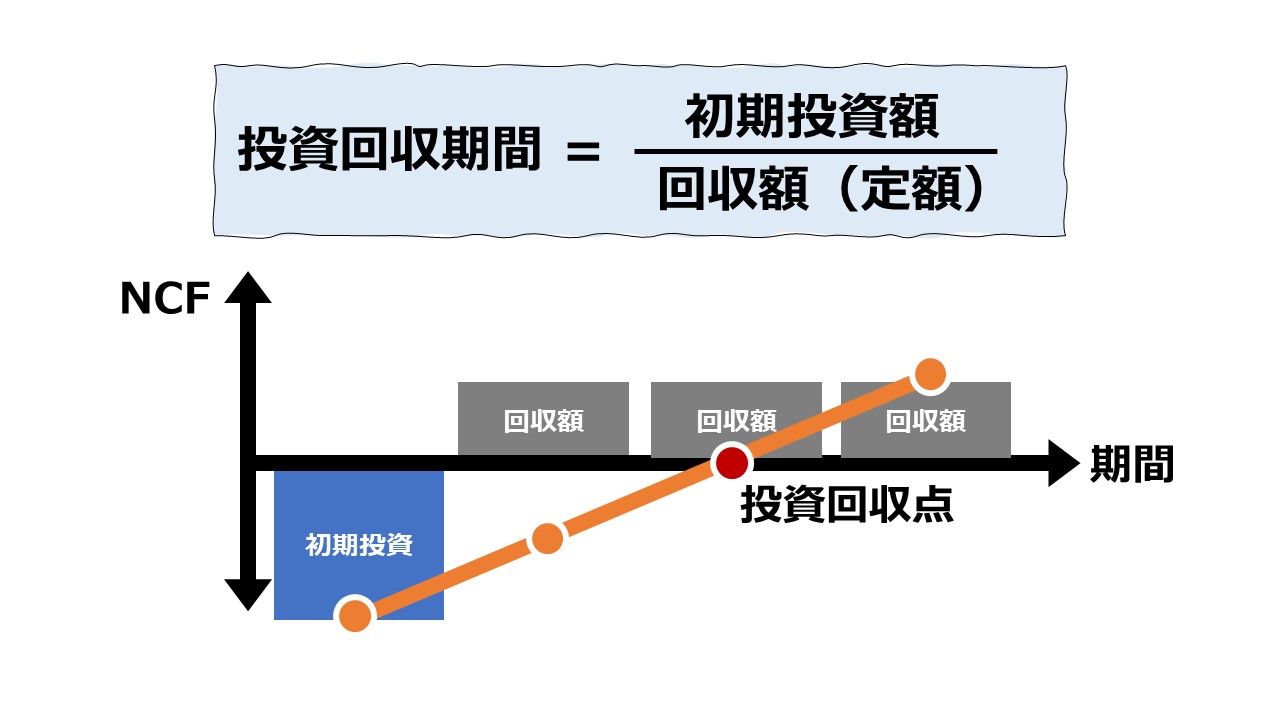

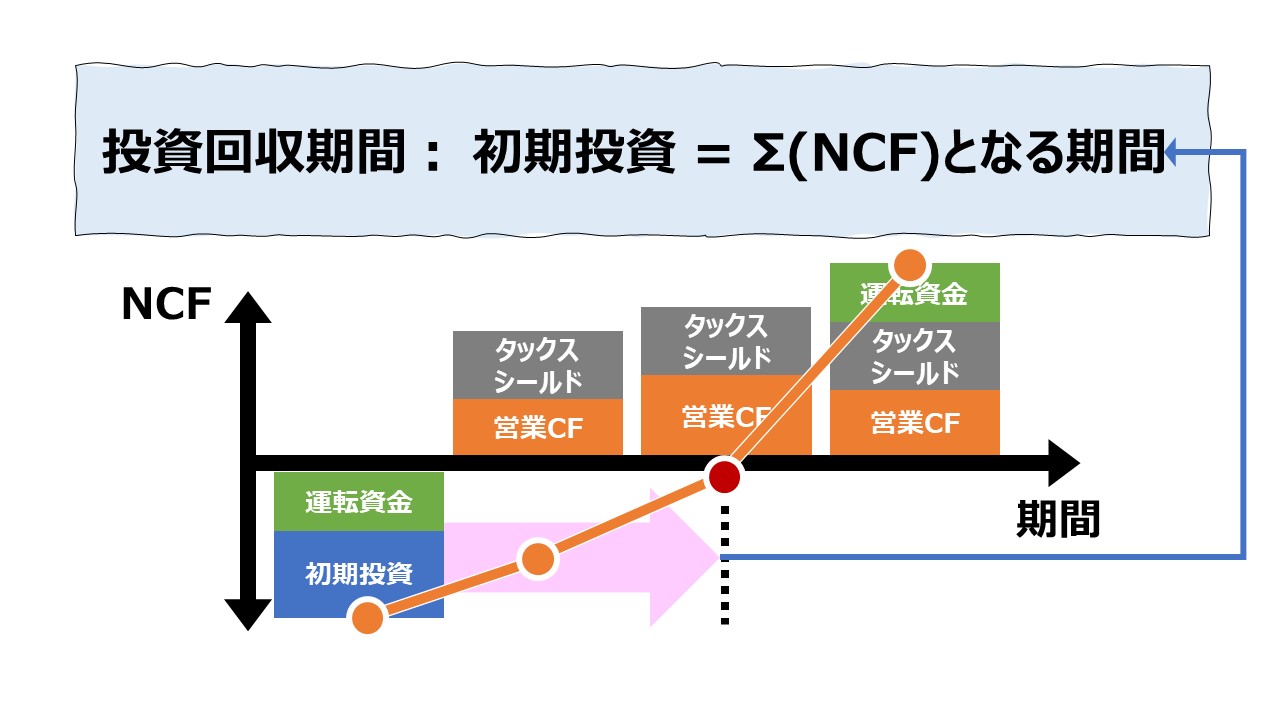

回収期間法(Payback Period, Payback Method)は、投資案件から得られるNCF(正味キャッシュフロー)がちょうど初期投資額と同額になるのに必要な期間(通常は年単位)を計算するものである。

初期投資した金額と同額が入手できるということは、その時点で投資額を回収したことを意味する。

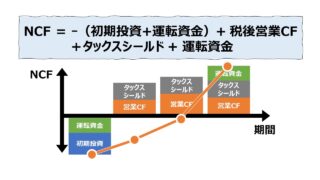

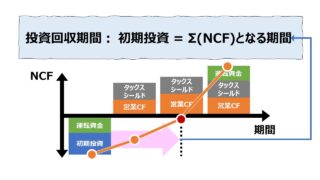

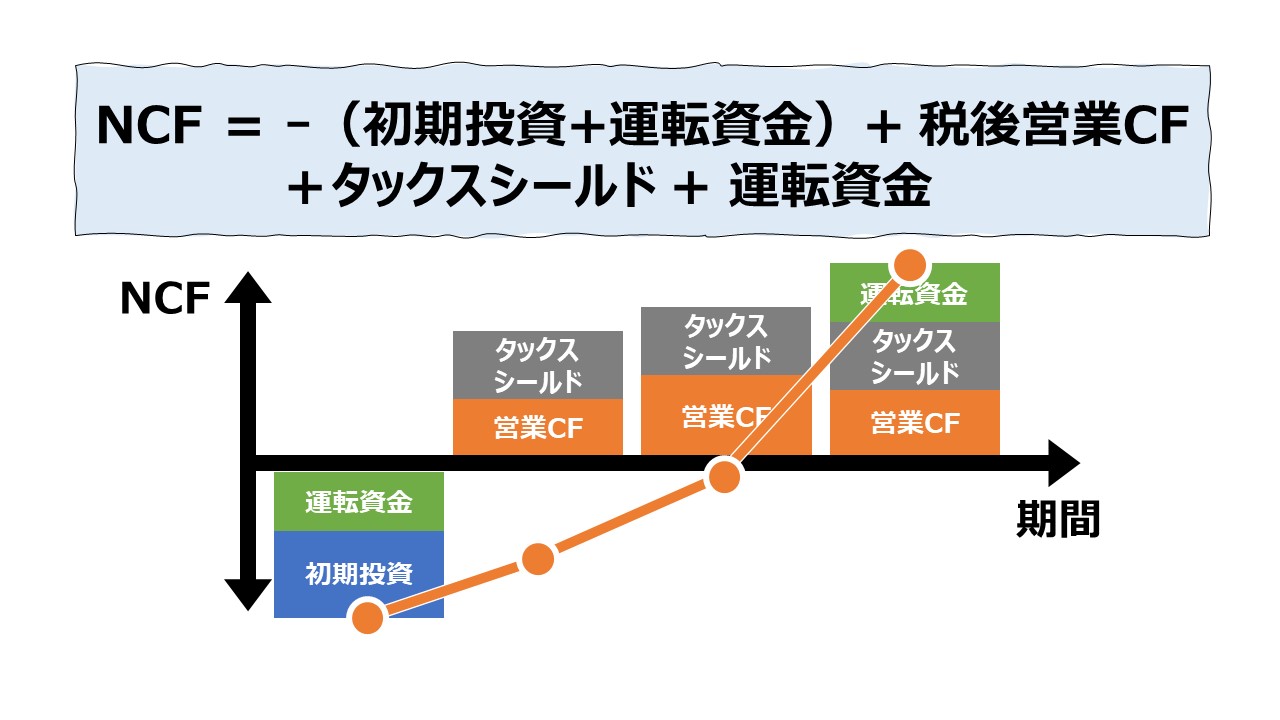

初期投資額がきちんと回収されたかどうかを測るためのキャッシュフローは、税引後の正味キャッシュフローを用いる。

税効果もキャッシュフローを左右するため、投資案件の採算評価は、税効果によるキャッシュの出入りも含めるのが通常である。

正味(net、純)の意味は、投資回収期間におけるすべてのキャッシュ・イン・フロー(CIF)とキャッシュ・アウト・フロー(COF)を合計したものである。

このNCFが、毎期(通常は年)一定額だけ回収される場合に限り、拍子抜けするぐらい、シンプルな計算式だけで投資回収期間を計算することができる。

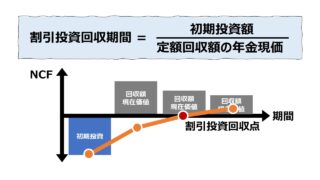

\( \displaystyle \bf 投資回収期間(年)= \frac{初期投資額}{定期定額のNCF}\)

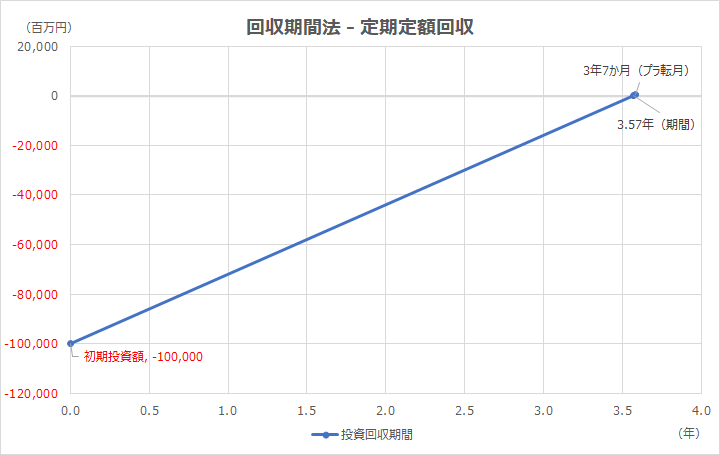

例えば、初期投資額が100万円で、毎期(毎年)25万円の回収が見込める場合は、

\( \displaystyle \bf 投資回収期間(年)= \frac{初期投資額}{定期定額のNCF}\)

\( \displaystyle \bf 投資回収期間(年)= \frac{~~~~100万円~~~~~~}{25万円/年}\)

\( \displaystyle \bf 投資回収期間 = 4年 \)

となる。

仮に、投資回収期間が、4.4166… のように割り切れずに小数が発生した場合は、小数点以下を12進法で直してやれば、4年5か月 であることが分かる。

毎期一定額の回収されるNCFは、厳密な意味での一定額でも、投資回収期間としてあたりを付けている直近の各期間の平均値を用いてもよい。

ただし、平均値を用いる場合は、そもそも投資回収期間法にお金の時間価値は考慮しないので、実際のキャッシュフローのタイミングから乖離し、超概算値となる可能性が高くなる点に注意する。

計算プロセス

前章で解説した通り、毎期一定額の回収のケースは非常にシンプルな手順で投資回収期間を求めることができる。

- 初期投資額の計算初期投資額を明らかにする

・設備投資などの初期投資額

・追加で必要になる運転資金 など - 回収NCFの計算各期の定額回収NCFを計算する

・各期のCIFとCOFを相殺した正味(ネット)額を計算する

・税引後で計算する

・現実的に一定額でない場合、概算になるが平均値も使える - 回収期間の計算初期投資総額を各期の定額回収NCFで割ることで投資回収期間を求める

・定額回収NCFを算出するのに用いた期間の単位で計算される

・年で計算すれば回収期間の単位は年になる - 月割計算必要に応じて、小数部分を単位換算する

・例:年を用いた場合、計算結果が「4.4166…」となれば、4年5か月となる

シミュレーション

Excelテンプレート形式で各期定額の投資回収が見込める場合の投資回収期間を求める計算方法を示す。

入力欄の青字になっている「初期投資額」「定期回収額」のみが必須入力項目となっている。

任意入力項目として「利率」「将来価値」「回収期日フラグ」の3つがある。

そもそも、定期定額回収の場合の回収期間法で投資評価するメリットは、シンプルな計算でわかりやすいことになる。

任意入力項目を用いる必要が生じる事態ならば、他の手法を採用しなければならないことの方が多い。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

グラフの見方

Excelの散布図を用いてグラフを表示している。

横軸は経過年を示しており、0.0年(ゼロ年)が初期投資した時点で、縦軸の金額がちょうどゼロになったときが、初期投資額を回収した時点ということになる。

初期投資は、キャッシュフローのベクトル方向から、マイナス値を用いて表現し、各期の回収されるNCFはプラス値を想定して作成している。

(そもそもNCFがマイナスの場合、何年かかっても初期投資額は回収できない)

投資回収線がy軸上でゼロになる点のx座標が投資回収期間(年)であり、小数点有りで表示されている。

小数点部分を月表示に変換し月中の場合は月末になるように調整してある(→プラ転月)。

CONCAT関数、MOD関数、NPER関数、 ROUND関数、ROUNDDOWN関数、ROUNDUP関数

解説

回収期間法を用いるメリット

回収期間法はただでさえ簡単で分かりやすいうえに、定期定額の回収という条件が付けたされると、2つの数の割り算だけで求めることができるため、その分かりやすさに拍車がかかる。

回収期間法を用いるデメリット

回収期間法は簡単で分かりやすいということは、その分だけ捨てたものも多くなるため、以下のようなデメリットを内包していることに留意する必要がある。

投資意思決定(Investment Decisions)の全体像

投資意思決定(Investment Decisions)の全体像

コメント