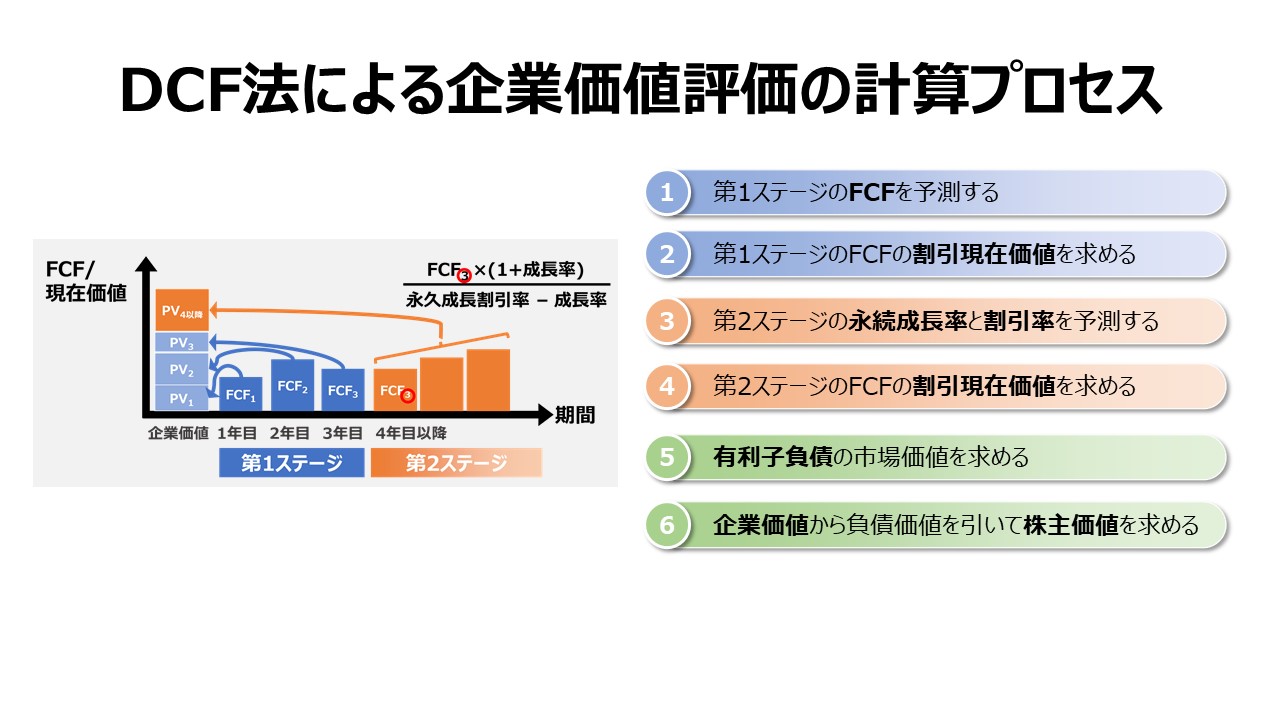

DCF法による企業価値評価の計算プロセス

下記計算プロセスにおける計算要素と計算手法は、「DCF法による企業価値評価の計算要素」を参照

アウトライン

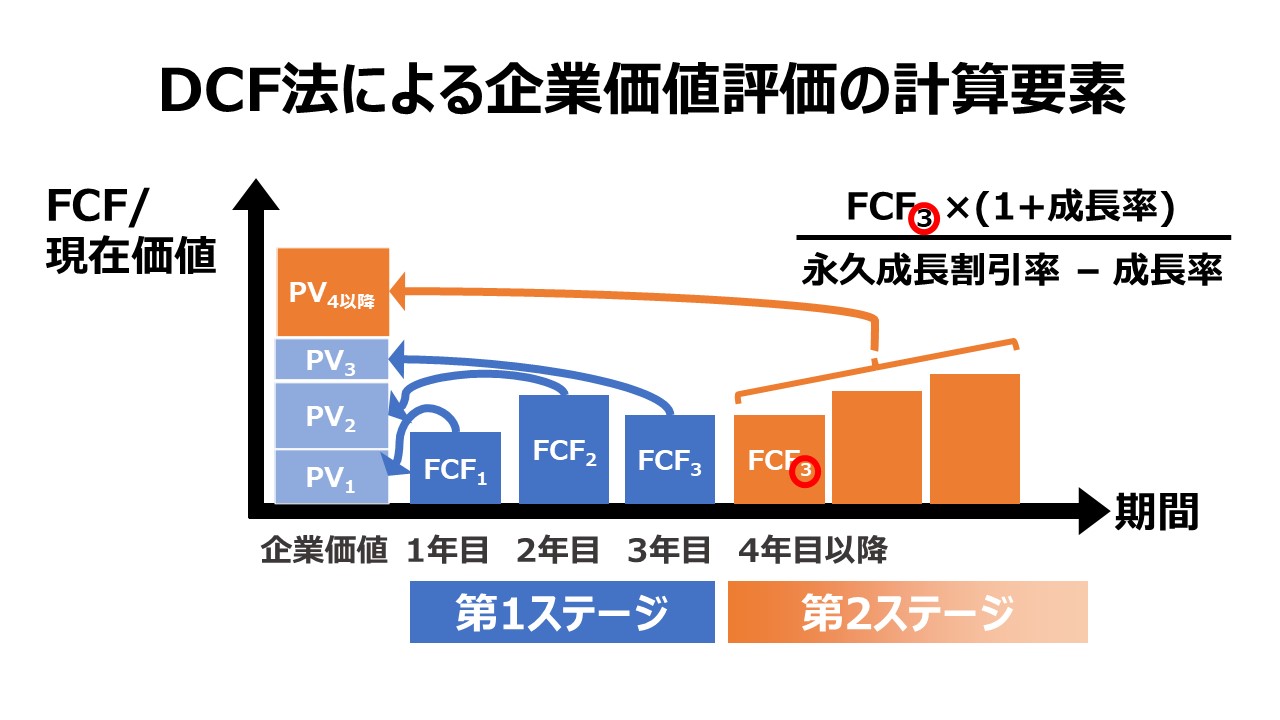

- 計算基礎数値の収集

- 第1ステージのキャッシュフローの割引現在価値の計算

- 第2ステージの定率成長キャッシュフローのステージ開始時点の割引現在価値(horizon value)の計算

- 第2ステージ開始時点の割引現在価値の第1ステージ開始時点の割引現在価値への変換

- 第1ステージと第2ステージの割引現在価値の合計→企業価値の計算

- 企業価値から負債価値を控除→株主価値(株式価値)の計算

シミュレーション

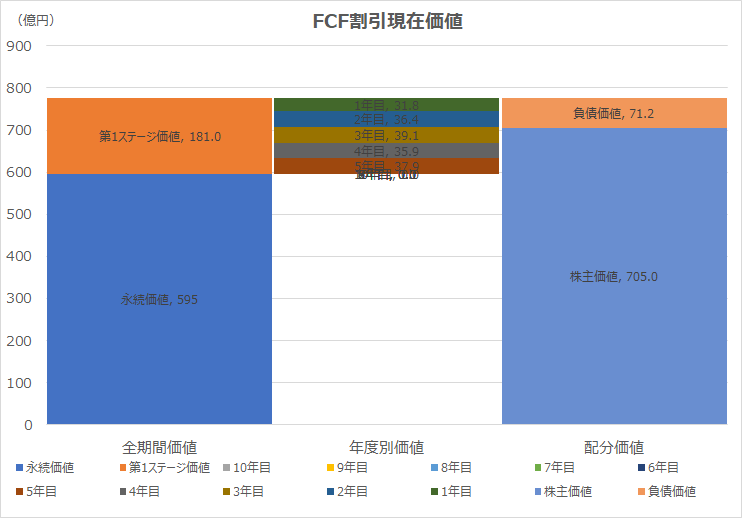

Excelテンプレート形式でフリーキャッシュフロー(FCF)基準で、二段階成長モデルに基づく企業価値評価(株主価値評価)としての割引現在価値を求める計算方法を示す。

入力欄の青字になっている「EBIT」「税率」「資本的支出」「減価償却費」「運転資本増減」に任意の数字を入力すると、フリーキャッシュフロー(FCF)を求めることができる。

参考として「売上高」を入力すると、EBITマージンが計算される。

「運転資本(Net)」「固定資産」を設定すると、参考値としての第1ステージ最終年度の成長率を計算することができる。

「第1ステージの期間」「第1ステージで使用する割引率」「第2ステージの成長率」「永続成長割引率」「負債価値」を入力すると、DCF法による企業価値および株主価値を求めることができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

【参考】使用しているExcel関数

COLUMN関数、IF関数、IFERROR関数、INDEX関数、SUM関数

解説/コメント

計算モデルをシンプルにするために、第1ステージの期間は任意で1年から最大で10年までとしている。試行錯誤的にシミュレーションを進めるために、10年まで値を設定できるが、別途第1ステージの期間は設定することができる。

第1ステージと第2ステージの割引率は別々に設定することもできるが、実務的には同じ値を使用した方がすっきりするかもしれない。

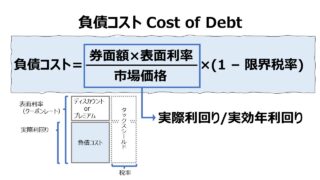

負債価値は、その時点での有利子負債を市場価値で評価したものを用いる。

なぜ2段階成長モデルで割引現在価値を求めなくてはならないか

この問いの構えそのものが少々ずれているのかもしれない。

物事の本質はできるだけ、”Simple is the best.” が望ましいと筆者は考えている。できるならば、永続成長モデル (定率成長モデル)だけでシミュレーションできる方がベターだと思う。

しかし、特に、企業買収を想定している際の企業価値評価は、買収直後の統合作業(ポスト・マージャー・インテグレーション、PMI: Post Merger Integration)によるシナジー効果その他の付随的な付加価値を獲得できるというビジネスプランに立脚するケースが圧倒的に多い。

統合作業による超過価値(時にはマイナスになる場合もあるが)の影響が無視するには大きく、詳細に企業価値算定プロセスに取り込んだ方がより精緻に企業価値評価が実行できると踏んだ場合にのみ、2段階成長モデルを活用することになる。

※ 筆者の実務的経験則では、永続成長価値(ターミナルバリュー、TV: Terminal Value)の方が圧倒的存在感を示し、やや手前味噌的な(お手盛り感満載の)第1ステージのFCF予測の影響額が霞んでしまうことが多かった。しかし、よく考えてほしいのは、世の中の企業価値評価作業を依頼する側は、企業買収(M&A)によって自社の企業価値(株主価値)を増価できると過度に自己を信じる経営陣であることが多いことだ。ならば、市場経済の法則により、世の中で一般的に流布するのは、この2段階成長モデルであることも納得できるというものである。

コメント