設定主体:企業会計審議会

設定時期:平成10年3月13日

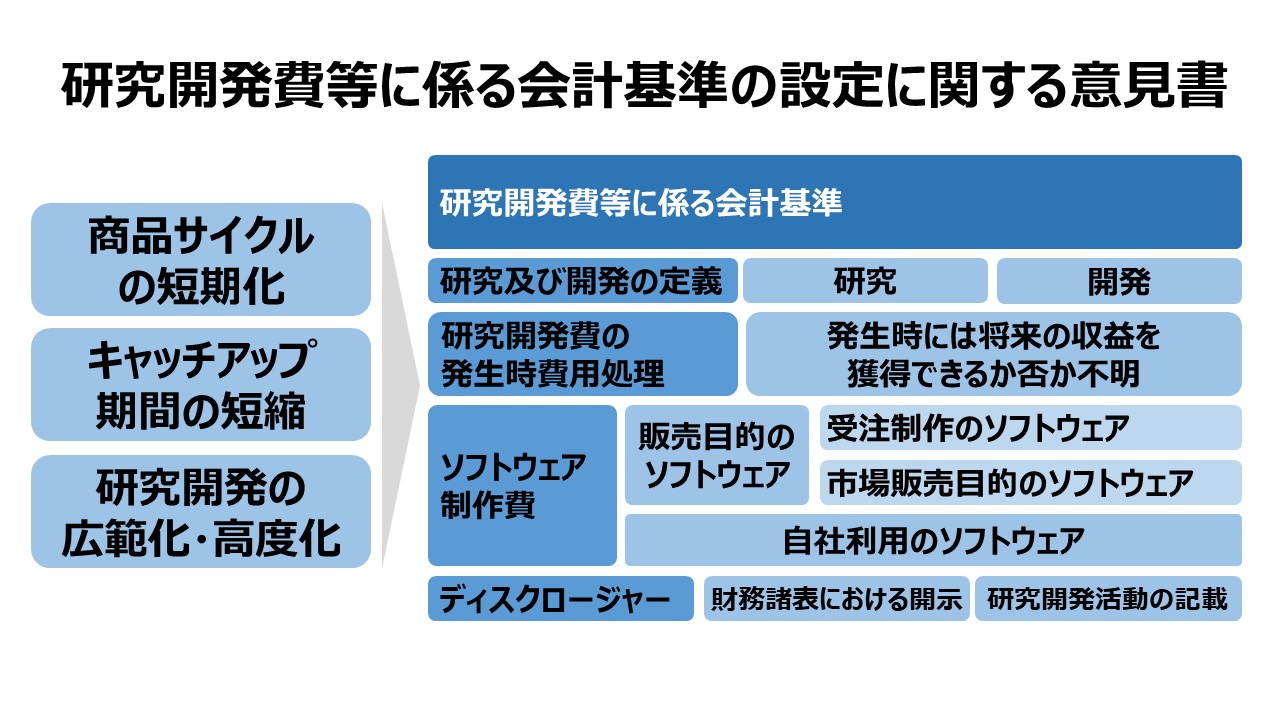

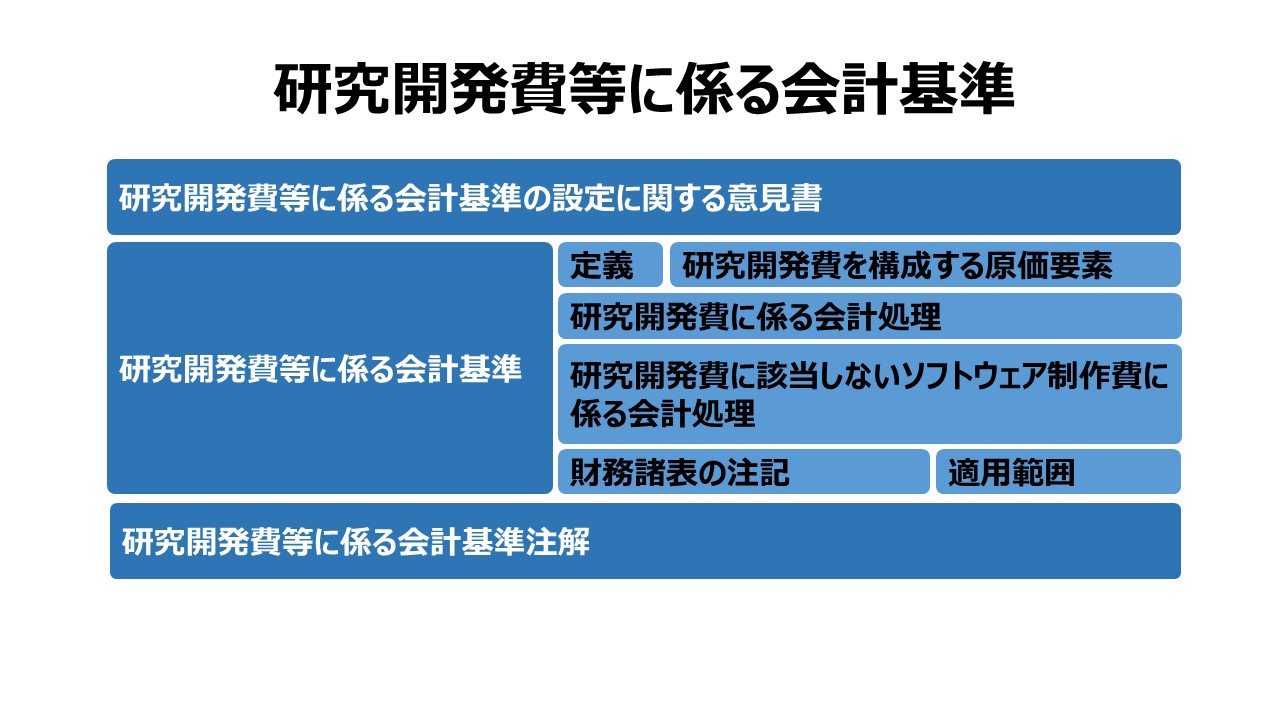

研究開発費等に係る会計基準の設定に関する意見書

一 経緯

当審議会は、重要な投資情報と位置づけられている研究開発費に係る会計基準について検討することとし、平成9年7月以降審議を行い、同年12月、「研究開発費等に係る会計基準の設定に関する意見書(公開草案)」を公表して、広く各界の意見を求めた。

当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、これを「研究開発費等に係る会計基準の設定に関する意見書」として公表することとした。

二 会計基準の整備の必要性

研究開発は、企業の将来の収益性を左右する重要な要素であるが、近年、商品サイクルの短期化、新規技術に対するキャッチアップ期間の短縮及び研究開発の広範化・高度化等により、研究開発のための支出も相当の規模となっており、企業活動における研究開発の重要性が一層増大している。

そのため、研究開発費の総額や研究開発の内容等の情報は、企業の経営方針や将来の収益予測に関する重要な投資情報として位置づけられている。

研究開発費に類似する概念として、我が国には試験研究費及び開発費がある。しかし、試験研究費及び開発費は、その範囲が必ずしも明確でなく、また、資産への計上が任意となっていること等から、内外企業間の比較可能性が阻害されているとの指摘がなされている。

このような状況を踏まえ、企業の研究開発に関する適切な情報提供、企業間の比較可能性及び国際的調和の観点から、研究開発費に係る会計基準を整備することが必要である。

また、コンピュータの発達による高度情報化社会の進展の中で、企業活動におけるソフトウェアの果たす役割が急速に重要性を増し、その制作のために支出する額も次第に多額になってきている。

このソフトウェアの制作過程には研究開発に当たる活動が含まれているが、ソフトウェアについての明確な会計基準が存在せず、各企業において区々の会計処理が行われており、会計基準の整備が望まれている。

このため、本基準では、ソフトウェア制作過程における研究開発の範囲を明らかにするとともに、ソフトウェア制作費に係る会計処理全体の整合性の観点から、研究開発費に該当しないソフトウェア制作費に係る会計処理についても明らかにすることとした。

三 要点と考え方

1 研究及び開発の定義について

研究及び開発の定義は研究開発費の範囲と直接結びついている。

本基準では、研究開発費に関する内外企業間の比較可能性を担保するため、諸外国における定義を参考とするとともに、我が国の企業が実務慣行上研究開発として認識している範囲等を考慮しつつ検討を行い、研究及び開発を次のように定義することとした。

研究とは、「新しい知識の発見を目的とした計画的な調査及び探究」をいい、開発とは、「新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化すること」をいう。

例えば、製造現場で行われる改良研究であっても、それが明確なプロジェクトとして行われている場合には、開発の定義における「著しい改良」に該当するものと考えられる。

なお、製造現場で行われる品質管理活動やクレーム処理のための活動は研究開発には含まれないと解される。

2 研究開発費の発生時費用処理について

重要な投資情報である研究開発費について、企業間の比較可能性を担保することが必要であり、費用処理又は資産計上を任意とする現行の会計処理は適当でない。

研究開発費は、発生時には将来の収益を獲得できるか否か不明であり、また、研究開発計画が進行し、将来の収益の獲得期待が高まったとしても、依然としてその獲得が確実であるとはいえない。

そのため、研究開発費を資産として貸借対照表に計上することは適当でないと判断した。

また、仮に、一定の要件を満たすものについて資産計上を強制する処理を採用する場合には、資産計上の要件を定める必要がある。

しかし、実務上客観的に判断可能な要件を規定することは困難であり、抽象的な要件のもとで資産計上を求めることとした場合、企業間の比較可能性が損なわれるおそれがあると考えられる。

したがって、研究開発費は発生時に費用として処理することとした。

3 ソフトウェア制作費について

(1) ソフトウェアの制作費は、その制作目的により、将来の収益との対応関係が異なること等から、ソフトウェア制作費に係る会計基準は、取得形態(自社制作、外部購入)別ではなく、制作目的別に設定することとした。したがって、購入・委託したソフトウェアを加工することにより、目的の機能を有するソフトウェアを完成させる場合、当該購入・委託に要した費用は、下記(3)に示すようにそれぞれの制作目的に応じて処理することとなる。

(2) 研究開発目的のソフトウェアの制作費は研究開発費として処理されることとなるが、研究開発目的以外のソフトウェアの制作費についても、制作に要した費用のうち研究開発に該当する部分は研究開発費として処理する。

(3) 研究開発費に該当しないソフトウェア制作費の会計基準を制作目的別に定めるにあたっては、販売目的のソフトウェアと自社利用のソフトウェアとに区分し、販売目的のソフトウェアをさらに受注制作のソフトウェアと市場販売目的のソフトウェアに区分することとした。

① 受注制作のソフトウェア

受注制作のソフトウェアについては、請負工事の会計処理に準じた処理を行うこととした。

② 市場販売目的のソフトウェア

ソフトウェアを市場で販売する場合には、製品マスター(複写可能な完成品)を制作し、これを複写したものを販売することとなる。製品マスターの制作過程には、通常、研究開発に該当する部分と製品の製造に相当する部分とがあり、研究開発の終了時点の決定及びそれ以降のソフトウェア制作費の取扱いが問題となる。

イ.研究開発の終了時点

新しい知識を具体化するまでの過程が研究開発である。したがって、ソフトウェアの制作過程においては、製品番号を付すこと等により販売の意思が明らかにされた製品マスター、すなわち「最初に製品化された製品マスター」が完成するまでの制作活動が研究開発と考えられる。これは、製品マスターの完成は、工業製品の研究開発における量産品の設計完了に相当するものと考えられるためである。

ロ.研究開発終了後のソフトウェア制作費の取扱い

製品マスター又は購入したソフトウェアの機能の改良・強化を行う制作活動のための費用は、著しい改良と認められない限り、資産に計上しなければならない。なお、バグ取り等、機能維持に要した費用は、機能の改良・強化を行う制作活動には該当せず、発生時に費用として処理することとなる。製品マスターは、それ自体が販売の対象物ではなく、機械装置等と同様にこれを利用(複写)して製品を作成すること、製品マスターは法的権利(著作権)を有していること及び適正な原価計算により取得原価を明確化できることから、当該取得原価を無形固定資産として計上することとした。

③ 自社利用のソフトウェア

将来の収益獲得又は費用削減が確実である自社利用のソフトウェアについては、将来の収益との対応等の観点から、その取得に要した費用を資産として計上し、その利用期間にわたり償却を行うべきと考えられる。

(4) 無形固定資産として計上したソフトウェアの取得原価は、当該ソフトウェアの性格に応じて、見込販売数量に基づく償却方法その他合理的な方法により償却しなければならない。ただし、毎期の償却額は、残存有効期間に基づく均等配分額を下回らないことが必要である。市場販売目的のソフトウェアの製品マスター等においては、見込販売収益に基づき費用配分する方法も合理的な方法の一つと考えられる。なお、社内利用のソフトウェアについては、一般的には、定額法による償却が合理的であると考えられる。

四 ディスクロージャーについて

1 財務諸表における開示

研究開発の規模について企業間の比較可能性を担保するため、当該年度の一般管理費及び当期製造費用に含まれる研究開発費の総額を財務諸表に注記することとする。なお、研究開発費は、当期製造費用として処理されたものを除き、一般管理費として当該科目名称を付して記載することが適当である。

2 研究開発活動の記載

有価証券報告書等の「事業の概況」等における研究開発活動の状況の記載については、企業間比較が可能となるよう記載項目(研究体制、研究成果等)を統一すべきであるとの意見もあった。しかし、記載項目を統一した場合、画一的な記載内容となるおそれがあるため、現行どおり、概括的な記載を求めることが適当であると判断した。なお、研究開発活動に関する情報は、企業の経営方針や将来の収益予測に関する重要な投資情報であると考えられるため、各企業において、これを自発的、積極的に開示することが望まれる。

五 実施時期等

研究開発費等に係る会計基準は、平成11年4月1日以後開始する事業年度から実施されるよう措置することが適当である。なお、本基準の実施にあたっては、関係各方面に与える影響等を考慮し、本基準の実施前において既に資産計上されている研究開発費等については、従前の会計処理を継続する等の措置を講ずるとともに、本基準を実務に適用する場合の具体的な指針等については、今後、日本公認会計士協会が関係者と協議のうえ適切に措置する必要があると考える。

コメント