設定主体:企業会計審議会

設定時期:平成14年8月9日

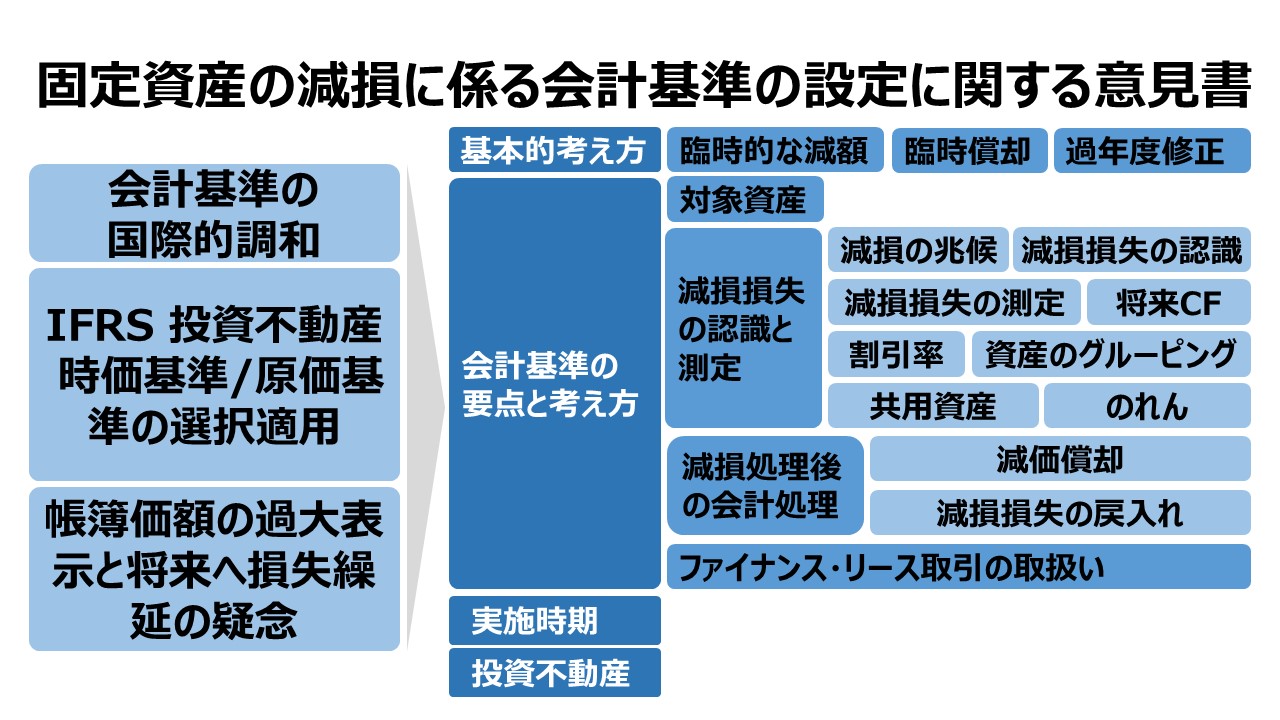

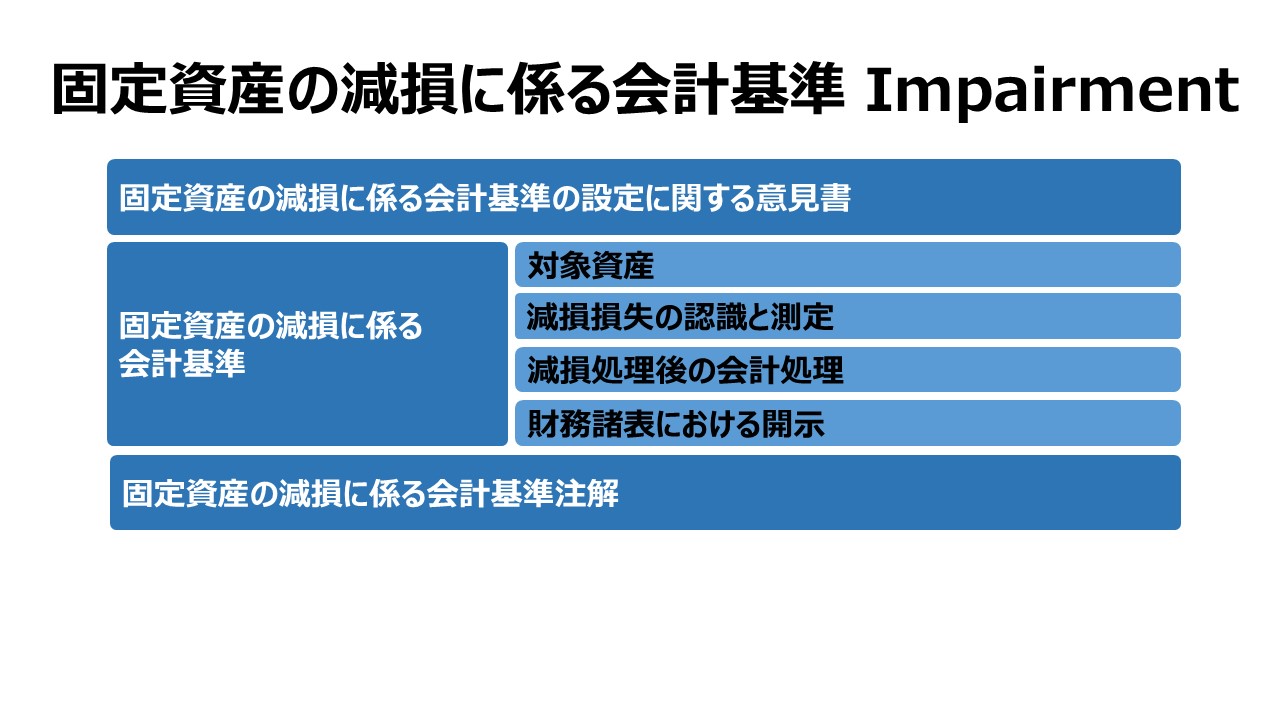

固定資産の減損に係る会計基準の設定に関する意見書

一 経緯

1. ディスクロージャー制度の中核となる会計基準は、近年の市場環境や企業行動の激変に伴って、急速な変化を余儀なくされてきた。また、市場の国際化の進展により、会計基準の国際的調和が喫緊の課題として求められてきた。そうした状況にあって、当審議会は、我が国会計基準の整備を精力的に進めてきたが、連結財務諸表、キャッシュ・フロー計算書、研究開発費会計、退職給付会計、税効果会計、金融商品会計などの基準の整備が一段落した平成11年10月の総会で、「固定資産の会計処理について」が審議事項に取り上げられ、固定資産の会計処理について幅広い観点から検討することとされた。

2. 固定資産の会計処理に関する検討は、平成11 年12 月以降、先ず、第一部会において行われた。第一部会では、固定資産に係る我が国の会計実務や海外の会計基準及びその動向等について審議が行われた。その結果、固定資産の会計処理に関し、最優先の課題は減損の処理であり、先ず、その基準を整備することが必要であるという結論に達した。また、国際会計基準において投資不動産の会計処理が定められ、時価基準と原価基準の選択適用が認められることとなったため、それにどのように対処するかについて検討することとされた。当審議会は、このような審議を踏まえ、固定資産の会計処理について検討すべき論点を取りまとめ、平成12 年6 月に「固定資産の会計処理に関する論点の整理」を公表した。

3. 平成12 年7 月に開催された総会において、第一部会で審議されてきた固定資産の会計処理の問題を同部会から引き継いで検討するために、固定資産部会が設置された。固定資産部会においては、平成12 年9 月以降、固定資産の減損及び投資不動産の取扱いについて審議が重ねられたが、当審議会は、平成13 年7 月に、それまでの議論の概要や考え方等を取りまとめた「固定資産の会計処理に関する審議の経過報告」を公表した。当審議会は、この経過報告に対する意見も踏まえて検討を続け、平成14 年4月に「固定資産の減損に係る会計基準の設定に関する意見書(公開草案)」を公表して、広く各界の意見を求めた。当審議会は、寄せられた意見を参考にしつつ更に審議を行い、公開草案の内容を一部修正して、これを「固定資産の減損に係る会計基準の設定に関する意見書」として公表することとした。

二 会計基準の整備の必要性

我が国においては、従来、固定資産の減損に関する処理基準が明確ではなかったが、不動産をはじめ固定資産の価格や収益性が著しく低下している昨今の状況において、それらの帳簿価額が価値を過大に表示したまま将来に損失を繰り延べているのではないかという疑念が示されている。また、このような状況が財務諸表への社会的な信頼を損ねているという指摘や、減損に関する処理基準が整備されていないために、裁量的な固定資産の評価減が行われるおそれがあるという見方もある。国際的にも、近年、固定資産の減損に係る会計基準の整備が進められており、会計基準の国際的調和を図るうえでも、減損処理に関する会計基準を整備すべきとの意見がある。このような状況を踏まえ、固定資産の減損について適正な会計処理を行うことにより、投資者に的確な情報を提供するとともに、会計基準の国際的調和を図るなどの観点から、固定資産の減損に係る会計基準を設定することが必要である。

三 基本的考え方

1. 事業用の固定資産については、通常、市場平均を超える成果を期待して事業に使われているため、市場の平均的な期待で決まる時価が変動しても、企業にとっての投資の価値がそれに応じて変動するわけではなく、また、投資の価値自体も、投資の成果であるキャッシュ・フローが得られるまでは実現したものではない。そのため、事業用の固定資産は取得原価から減価償却等を控除した金額で評価され、損益計算においては、そのような資産評価に基づく実現利益が計上されている。

しかし、事業用の固定資産であっても、その収益性が当初の予想よりも低下し、資産の回収可能性を帳簿価額に反映させなければならない場合がある。このような場合における固定資産の減損処理は、棚卸資産の評価減、固定資産の物理的な滅失による臨時損失や耐用年数の短縮に伴う臨時償却などと同様に、事業用資産の過大な帳簿価額を減額し、将来に損失を繰り延べないために行われる会計処理と考えることが適当である。

これは、金融商品に適用されている時価評価とは異なり、資産価値の変動によって利益を測定することや、決算日における資産価値を貸借対照表に表示することを目的とするものではなく、取得原価基準の下で行われる帳簿価額の臨時的な減額である。

2. 固定資産の帳簿価額を臨時的に減額する会計処理の一つとして、臨時償却がある。臨時償却とは、減価償却計算に適用されている耐用年数又は残存価額が、予見することのできなかった原因等により著しく不合理となった場合に、耐用年数の短縮や残存価額の修正に基づいて一時に行われる減価償却累計額の修正であるが、資産の収益性の低下を帳簿価額に反映すること自体を目的とする会計処理ではないため、別途、減損処理に関する会計基準を設ける必要がある。

3. 固定資産の減損とは、資産の収益性の低下により投資額の回収が見込めなくなった状態であり、減損処理とは、そのような場合に、一定の条件の下で回収可能性を反映させるように帳簿価額を減額する会計処理である。

減損処理は、本来、投資期間全体を通じた投資額の回収可能性を評価し、投資額の回収が見込めなくなった時点で、将来に損失を繰り延べないために帳簿価額を減額する会計処理と考えられるから、期末の帳簿価額を将来の回収可能性に照らして見直すだけでは、収益性の低下による減損損失を正しく認識することはできない。

帳簿価額の回収が見込めない場合であっても、過年度の回収額を考慮すれば投資期間全体を通じて投資額の回収が見込める場合もあり、また、過年度の減価償却などを修正したときには、修正後の帳簿価額の回収が見込める場合もあり得るからである。

なお、減価償却などを修正して帳簿価額を回収可能な水準まで減額させる過年度修正は、現在、修正年度の損益とされている。遡及修正が行われなければ、過年度修正による損失も、減損による損失も、認識された年度の損失とされる点では同じである。

したがって、当面、この部分を減損損失と区分しなくても、現行の実務に大きな支障は生じない。そのため、本基準では、他の基準を適用しなければならないものを除いて、回収を見込めない帳簿価額を一纏めにして、減損の会計処理を適用することとした。

将来、過年度修正に対して遡及修正が行われるようになった場合には、本基準において減損損失に含められているもののうち、減価償却の過年度修正に該当する部分については、減価償却の修正として処理される必要があると考えられる。また、この場合には、減価償却の修正前に減損損失を認識することについて、再検討される必要がある。

四 会計基準の要点と考え方

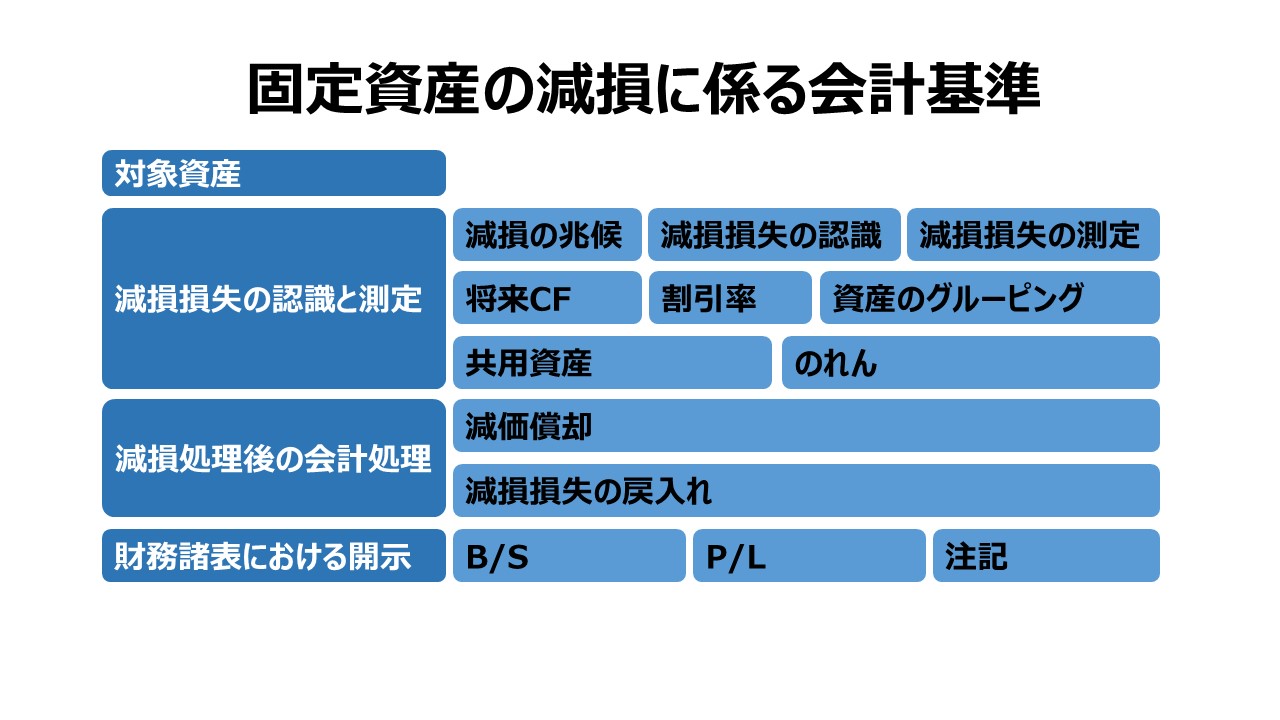

1. 対象資産

本基準は、固定資産に分類される資産を対象資産とするが、そのうち、他の基準に減損処理に関する定めがある資産、例えば、「金融商品に係る会計基準」における金融資産や「税効果会計に係る会計基準」における繰延税金資産については、対象資産から除くこととした。また、前払年金費用についても、「退職給付に係る会計基準」において評価に関する定めがあるため、対象資産から除くこととする。

2. 減損損失の認識と測定

(1) 減損の兆候

本基準では、資産又は資産グループ((6)①における最小の単位をいう。)に減損が生じている可能性を示す事象(減損の兆候)がある場合に、当該資産又は資産グループについて、減損損失を認識するかどうかの判定を行うこととした。

これは、対象資産すべてについてこのような判定を行うことが、実務上、過大な負担となるおそれがあることを考慮したためである。

企業は、内部管理目的の損益報告や事業の再編等に関する経営計画などの企業内部の情報及び経営環境や資産の市場価格などの企業外部の要因に関する情報に基づき、減損の兆候がある資産又は資産グループを識別することとなる。

(2) 減損損失の認識

① 減損損失の測定は、将来キャッシュ・フローの見積りに大きく依存する。将来キャッシュ・フローが約定されている場合の金融資産と異なり、成果の不確定な事業用資産の減損は、測定が主観的にならざるを得ない。

その点を考慮すると、減損の存在が相当程度に確実な場合に限って減損損失を認識することが適当である。

本基準では、減損の兆候がある資産又は資産グループについて、これらが生み出す割引前の将来キャッシュ・フローの総額がこれらの帳簿価額を下回るときには、減損の存在が相当程度に確実であるとし、そのような場合には減損損失を認識することを求めている。

この減損損失を認識するかどうかの判定は、減価償却の見直しに先立って行う。

② 減損損失を認識するかどうかを判定するために見積られる割引前の将来キャッシュ・フローは、少なくとも土地については使用期間が無限になりうることから、その見積期間を制限する必要がある。また、一般に、長期間にわたる将来キャッシュ・フローの見積りは不確実性が高くなる。

このため、減損損失を認識するかどうかを判定するために割引前将来キャッシュ・フローを見積る期間は、資産の経済的残存使用年数又は資産グループ中の主要な資産(資産グループの将来キャッシュ・フロー生成能力にとって最も重要な構成資産をいう。)の経済的残存使用年数と20 年のいずれか短い方とすることとした。

③ 資産又は資産グループ中の主要な資産の経済的残存使用年数が20年を超える場合には、21 年目以降に見込まれる将来キャッシュ・フローに基づいて、20 年経過時点の回収可能価額((3)における回収可能価額をいう。)を算定し、20 年目までの割引前将来キャッシュ・フローに加算することになる。

また、資産グループ中の主要な資産以外の構成資産の経済的残存使用年数が、主要な資産の経済的残存使用年数を超える場合には、主要な資産の経済的残存使用年数経過以降に見込まれる将来キャッシュ・フローに基づいて、当該経済的残存使用年数経過時点の主要な資産以外の構成資産の回収可能価額を算定し、主要な資産の経済的残存使用年数経過時点までの割引前将来キャッシュ・フローに加算することになる。

(3) 減損損失の測定

減損損失を認識すべきであると判定された資産又は資産グループについては、帳簿価額を回収可能価額まで減額し、当該減少額を減損損失として当期の損失とすることとした。

この場合、企業は、資産又は資産グループに対する投資を売却と使用のいずれかの手段によって回収するため、売却による回収額である正味売却価額(資産又は資産グループの時価から処分費用見込額を控除して算定される金額)と、使用による回収額である使用価値(資産又は資産グループの継続的使用と使用後の処分によって生ずると見込まれる将来キャッシュ・フローの現在価値)のいずれか高い方の金額が固定資産の回収可能価額になる。

また、正味売却価額を算定する場合の時価とは、公正な評価額であり、通常、それは観察可能な市場価格をいうが、市場価格が観察できない場合には合理的に算定された価額がそれに該当することになる。なお、減損損失は、固定資産売却損などと同様に、固定資産に関する臨時的な損失であるため、原則として、特別損失とすることとした。

(4) 将来キャッシュ・フロー

① 減損損失を認識するかどうかの判定及び使用価値の算定に際して、将来キャッシュ・フローを見積る必要がある。このような将来キャッシュ・フローは、資産又は資産グループの時価を算定するためではなく、企業にとって資産又は資産グループの帳簿価額が回収可能かどうかを判定するため、あるいは、企業にとって資産又は資産グループがどれだけの経済的な価値を有しているかを算定するために見積られることから、企業に固有の事情を反映した合理的で説明可能な仮定及び予測に基づいて見積ることとした。

② 将来キャッシュ・フローは、現時点における資産又は資産グループの回収可能性を反映すべきであることから、資産又は資産グループの現在の使用状況及び合理的な使用計画等を考慮して見積られる必要がある。したがって、計画されていない将来の設備の増強や事業の再編の結果として生ずる将来キャッシュ・フローは、見積りに含めないこととした。また、将来の用途が定まっていない遊休資産については、現在の状況に基づき将来キャッシュ・フローを見積ることになる。一方、資産又は資産グループの現在の価値を維持するための合理的な設備投資については、それに関連する将来キャッシュ・フローを将来キャッシュ・フローの見積りに含めることになると考えられる。

③ 将来キャッシュ・フローの見積りの方法には、生起する可能性の最も高い単一の金額を見積る方法と、生起し得る複数の将来キャッシュ・フローをそれぞれの確率で加重平均した金額(期待値)を見積る方法がある。これらのうち、企業の計画等に基づいて単一の金額を見積る前者の方法が一般的であると考えられるが、企業が固定資産の使用や処分に関して、いくつかの選択肢を検討している場合や、生じ得る将来キャッシュ・フローの幅を考慮する必要がある場合には、期待値を用いる後者の方法も有用であると考えられるため、いずれの方法も適用できることとした。

④ 使用価値の算定においては、将来キャッシュ・フローがその見積値から乖離するリスクについて、将来キャッシュ・フローの見積りに反映させる方法と割引率に反映させる方法のいずれの方法も認めることとした。他方、減損損失を認識するかどうかを判定する際に用いる割引前将来キャッシュ・フローの算定においては、将来キャッシュ・フローがその見積値から乖離するリスクを将来キャッシュ・フローに反映させるか否かで異なる結果が導かれることになるため、リスクを反映させない方法で統一した。

⑤ 資産又は資産グループの将来キャッシュ・フローを見積るためには、当該資産又は資産グループが将来キャッシュ・フローを生み出すために必要な本社費等の間接的な支出も考慮する必要がある。したがって、資産又は資産グループに関連して間接的に生ずる支出は、関連する資産又は資産グループに合理的な方法により配分し、当該資産又は資産グループの将来キャッシュ・フローの見積りに際し控除することとした。

⑥ 利息の支払額並びに法人税等の支払額及び還付額については、通常、固定資産の使用又は処分から直接的に生ずる項目ではないことから、将来キャッシュ・フローの見積りには含めないこととした。

(5) 使用価値の算定に際して用いられる割引率

資産又は資産グループの使用価値の算定に際しては、将来キャッシュ・フローがその見積値から乖離するリスクを反映させる必要がある。その方法としては、将来キャッシュ・フローの見積りに反映させる方法と、割引率に反映させる方法がある。前者を採用した場合には、割引率は貨幣の時間価値だけを反映した無リスクの割引率となり、後者を採用した場合には、割引率は貨幣の時間価値と将来キャッシュ・フローがその見積値から乖離するリスクの両方を反映したものとなる。また、将来キャッシュ・フローが税引前の数値であることに対応して、割引率も税引前の数値を用いる必要がある。

(6) 資産のグルーピング

① 資産のグルーピングの方法

複数の資産が一体となって独立したキャッシュ・フローを生み出す場合には、減損損失を認識するかどうかの判定及び減損損失の測定に際して、合理的な範囲で資産のグルーピングを行う必要がある。そこで、資産のグルーピングに際しては、他の資産又は資産グループのキャッシュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行うこととした。実務的には、管理会計上の区分や投資の意思決定(資産の処分や事業の廃止に関する意思決定を含む。)を行う際の単位等を考慮してグルーピングの方法を定めることになると考えられる。なお、連結財務諸表は、企業集団に属する親会社及び子会社が作成した個別財務諸表を基礎として作成されるが、連結財務諸表においては、連結の見地から資産のグルーピングの単位が見直される場合がある。

② 資産グループについて認識された減損損失の配分

資産グループについて認識された減損損失は、当該資産グループの各構成資産に配分する。その方法としては、帳簿価額に基づいて各構成資産に比例配分する方法が考えられるが、各構成資産の時価を考慮した配分等他の方法が合理的であると認められる場合には、当該方法によることができることとした。

(7) 共用資産の取扱い

① 共用資産

本基準では、複数の資産又は資産グループの将来キャッシュ・フローの生成に寄与する資産のうち、のれん以外のものを共用資産と呼んでいる。例えば、全社的な将来キャッシュ・フローの生成に寄与する本社の建物や試験研究施設が該当するが、全社的な資産でなくても、複数の資産又は資産グループを含む部門全体の将来キャッシュ・フローの生成に寄与している資産は、当該部門の共用資産となる。

② 共用資産に係る資産のグルーピング

共用資産の取扱いについては、共用資産と、その共用資産が将来キャッシュ・フローの生成に寄与している資産又は資産グループを含む、より大きな単位でグルーピングを行う方法と、共用資産の帳簿価額を各資産又は資産グループに配分して、配分後の各資産又は資産グループについて減損損失の認識と測定を行う方法があるが、一般に、共用資産の帳簿価額を合理的な基準で各資産又は資産グループに配分することは困難であると考えられるため、本基準は、前者の方法を原則としている。

すなわち、共用資産に減損の兆候がある場合の共用資産に係る減損の判定は、共用資産が関連する複数の資産又は資産グループに共用資産を加えた、より大きな単位で行う。ただし、共用資産の帳簿価額を合理的な基準で配分することができる場合には、各資産又は資産グループに共用資産の帳簿価額を配分することもできることとした。この場合には、共用資産に減損の兆候があるかどうかにかかわらず、その帳簿価額を各資産又は資産グループに配分することとなる。

③ より大きな単位でグルーピングを行う方法を採用した場合の会計処理

共用資産に関して、より大きな単位でグルーピングを行う場合には、減損の兆候の把握、減損損失を認識するかどうかの判定及び減損損失の測定は、先ず、共用資産を含まない資産又は資産グループごとに行い、その後、共用資産を含む、より大きな単位で行うことになる。

また、共用資産を含む、より大きな単位でグルーピングを行う場合には、共用資産を含まない各資産又は資産グループにおいて算定された減損損失控除前の帳簿価額に共用資産の帳簿価額を加えた金額と、割引前将来キャッシュ・フローの総額とを比較することによって、減損損失を認識するかどうかを判定する。

その結果、減損損失を認識することとなった場合には、共用資産を加えることによって算定される減損損失の増加額は、原則として、共用資産に配分する。ただし、共用資産に配分された減損損失が、共用資産の帳簿価額と正味売却価額の差額を超過することが明らかな場合には、当該超過額を合理的な基準により各資産又は資産グループに配分することとなる。

④ 共用資産の帳簿価額を資産又は資産グループに配分する方法を採用した場合の会計処理

共用資産の帳簿価額を各資産又は資産グループに配分したうえで減損損失を認識するかどうかを判定する場合には、各資産グループについて認識された減損損失は、帳簿価額に基づく比例配分等の合理的な方法により、共用資産の配分額を含む当該資産グループの各構成資産に配分する。

(8) のれんの取扱い

① のれんの帳簿価額の分割

のれんが認識される取引において、取得の対価が概ね独立して決定され、取得後も内部管理上独立した業績評価が行われる複数の事業が取得される場合がある。このような複数の事業に係るのれんを一括して減損処理することは適当ではない。したがって、のれんの減損処理を検討するに当たり、その帳簿価額は、先ず、のれんが認識された取引において取得された事業の単位に応じて、合理的な基準に基づき分割することとした。

② のれんに係る資産のグルーピング

のれんは、それ自体では独立したキャッシュ・フローを生まないことから、分割されたそれぞれののれんに減損の兆候がある場合に、減損損失を認識するかどうかの判定は、共用資産と同様に、のれんが帰属する事業に関連する複数の資産グループにのれんを加えた、より大きな単位で行うこととした。

ただし、のれんの帳簿価額を関連する資産グループに合理的な基準で配分することができる場合には、のれんの帳簿価額を各資産グループに配分したうえで減損損失を認識するかどうかを判定することができることとした。この場合には、のれんに減損の兆候があるかどうかにかかわらず、その帳簿価額を各資産グループに配分することとなる。

③ より大きな単位でグルーピングを行う方法を採用した場合の会計処理

のれんに関して、より大きな単位でグルーピングを行う場合には、減損の兆候の把握、減損損失を認識するかどうかの判定及び減損損失の測定は、先ず、のれんを含まない資産グループごとに行い、その後、のれんを含む、より大きな単位で行うことになる。

また、のれんを含む、より大きな単位でグルーピングを行う場合には、のれんを含まない各資産グループにおいて算定された減損損失控除前の帳簿価額にのれんの帳簿価額を加えた金額と、割引前将来キャッシュ・フローの総額とを比較することによって、減損損失を認識するかどうかを判定する。

その結果、減損損失を認識することとなった場合には、当該判定単位の超過収益力がもはや失われていると考えられるため、のれんを加えることによって算定される減損損失の増加額は、原則として、のれんに配分する。ただし、のれんに配分された減損損失が、その帳簿価額を超過する場合には、当該超過額を合理的な基準により各資産グループに配分する。

④ のれんの帳簿価額を資産グループに配分する方法を採用した場合の会計処理

のれんの帳簿価額を各資産グループに配分したうえで減損損失を認識するかどうかを判定する場合には、各資産グループについて認識された減損損失は、同様の理由により、のれんに優先的に配分し、残額は、帳簿価額に基づく比例配分等の合理的な方法により、当該資産グループの各構成資産に配分することとした。

⑤ 企業結合会計に関する審議との関係

このようなのれんの取扱いは、現行の会計制度において、のれんが資産計上され、一定の期間で償却される場合を前提としている。当審議会の第一部会では、企業結合に係る会計基準の審議が行われており、これには、のれんに係る会計処理も検討の対象に含まれている。したがって、企業結合会計に係る会計基準の設定に際し、減損の兆候、資産のグルーピング、回収可能価額の算定等について、別途の検討を行う必要性が生ずる場合がある。

3. 減損処理後の会計処理

(1) 減価償却

減損処理を行った資産についても、減損処理後の帳簿価額をその後の事業年度にわたって適正に原価配分するため、毎期計画的、規則的に減価償却を実施することとなる。

(2) 減損損失の戻入れ

減損処理は回収可能価額の見積りに基づいて行われるため、その見積りに変更があり、変更された見積りによれば減損損失が減額される場合には、減損損失の戻入れを行う必要があるという考え方がある。しかし、本基準においては、減損の存在が相当程度確実な場合に限って減損損失を認識及び測定することとしていること、また、戻入れは事務的負担を増大させるおそれがあることなどから、減損損失の戻入れは行わないこととした。

4. ファイナンス・リース取引の取扱い

ファイナンス・リース取引に係る借手側の会計処理方法としては、通常の売買取引に係る方法に準ずる会計処理(売買処理)のほか、リース物件の所有権が借手に移転すると認められるもの以外の取引については、通常の賃貸借取引に係る方法に準ずる会計処理(賃貸借処理)が認められている。売買処理を採用している場合には、借手側が当該ファイナンス・リース取引により使用している資産(リース資産)は、本基準の対象資産となり減損会計が適用されるが、賃貸借処理を採用している場合であっても、売買処理を採用した場合との均衡上、減損会計と同様の効果をもつ会計処理を行う必要がある。 このため、賃貸借処理を採用している場合のファイナンス・リース取引に係るリース資産又は当該リース資産を含む資産グループの減損処理を検討するに当たっては、当該リース資産の未経過リース料の現在価値を当該リース資産の帳簿価額とみなして本基準を適用することとした。この場合、リース資産に配分された減損損失は負債として計上し、リース契約の残存期間にわたり規則的に取崩すこととなる。

五 実施時期等

1. 固定資産の減損に係る会計基準については、今後、関係各方面の準備作業、企業側の受入準備が必要であり、これらを考慮して、平成17 年4 月1 日以後開始する事業年度から実施されるよう措置することが適当である。 また、平成16 年4 月1 日以後開始する事業年度から適用することを認めるよう措置することが適当である。なお、平成16 年3 月31 日から平成17 年3 月30 日までに終了する事業年度に係る財務諸表及び連結財務諸表についても適用することを妨げないものとする。

2. 本基準を実務に適用する場合の具体的な指針等については、今後、関係府令を整備するとともに、次の事項を含め、企業会計基準委員会において適切に措置していくことが適当である。

(1) 減損の兆候の例示、正味売却価額の見積方法、将来キャッシュ・フローの見積方法、使用価値の算定に際して用いられる割引率、資産のグルーピングの方法、共用資産の取扱い、のれんの取扱い等の細目

(2) 中間会計期間において減損処理を行った資産に係る取扱い

3. 「土地の再評価に関する法律」により再評価を行った土地については、再評価後の帳簿価額に基づいて減損会計を適用する。減損処理を行った場合の土地再評価差額金の取扱い等については、企業会計基準委員会において適切に措置していくことが適当である。

六 投資不動産

1. 投資不動産の会計処理国際会計基準は、企業が自ら使用するもの及び棚卸資産を除いた、賃貸収益又は資本増価を目的として保有する不動産を投資不動産としている。このような投資不動産については、他の有形固定資産と比べて、比較的容易に時価が把握可能であり、また、当該時価により売買・換金等を行うことが可能ではないかという観点から、投資不動産に関する経営成績を適正に開示するためには、時価評価が適当であるという考え方がある。

しかし、活発な市場を有する一部の金融資産に比べ、投資不動産の時価を客観的に把握することは困難ではないかという懸念がある。

また、工場、本社建物のみならず外形的には賃貸収益を目的として保有されるような不動産であっても、直ちに売買・換金を行うことに事業遂行上の制約がある場合等、事実上、事業投資と考えられるものがあり、このような事業投資では、一般に、時価の変動を企業活動の成果とは捉えないという考え方が妥当である。

さらに、外形的には投資不動産とみられるものでも、時価の変動により利益を得ることを目的として保有するものから、前述のように、事実上、事業投資と考えられるものまで存在するため、その保有目的等を全く考慮せずに時価評価を行うことは、必ずしも、企業の財政状態及び経営成績を適切に財務諸表に反映させることにはならないと考えられる。

むろん、有価証券のように個々の保有目的等に応じてそれぞれの会計処理を定める方法も考えられるが、棚卸資産との関係の整理、それに含まれる類似の不動産との区別など、細分化するに当たっての合理的な基準を設けることは困難であると考えられる。

したがって、投資不動産についても、時価の変動をそのまま損益に算入せず、他の有形固定資産と同様に取得原価基準による会計処理を行い、本基準の規定に従って減損処理を行うことが適当であると考えられる。

2. 投資不動産の時価情報の注記前述のように、投資不動産については、取得原価基準による会計処理を行うことが適当であるが、国際会計基準は、企業が取得原価基準による会計処理を選択した場合には、時価を注記するよう求めている。このような国際会計基準の規定との調和や、他の有形固定資産と比べ相対的に換金性が高いという性格に鑑み、投資情報として投資不動産の時価を注記することが適当であるという意見がある。

他方、投資不動産については、活発な市場を有する一部の金融資産に比べ、時価を把握することが比較的困難であり、また、直ちに売買・換金を行うことに事業遂行上の制約がある投資不動産について時価を注記することは、投資者にとって有用な情報を提供することにならないのではないか、などの理由から、時価を注記することは適当でないという意見がある。

このように、投資不動産の時価情報の注記に関しては、その要否や投資不動産の範囲も含め、理論及び実務の両面で、なお検討を要する問題が残されていることから、本意見書では、議論の要点を示すに止め、今後の課題とすることとした。

コメント