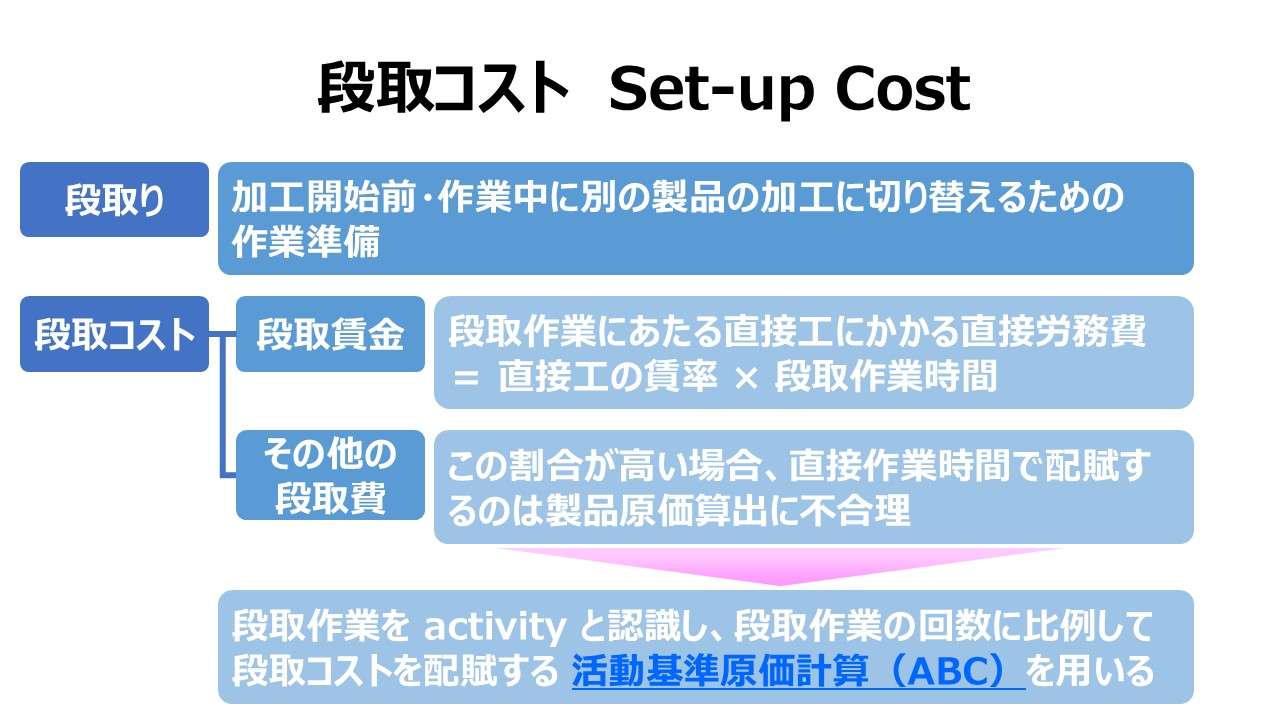

段取コスト(Set-up Cost)

段取りとは

「段取り」とは「段取り替え」「機種切り替え」とも呼ばれ、英語では「set-up」「preproduction」「arrangement」等と表現される。

段取りとは作業準備のことで、加工開始前の作業準備の他、作業中に別の製品の加工に切り替えるための作業準備(機械の調整、ベルトサイズの変更、金型の取替など)を指す。時間複数品種を同一生産ラインで製造している場合、主に生産ラインに流す製品に合わせて、加工機や冶具・装置の設定を変更する作業として認識されている。

段取り替えには、基準の調整や変更、組立部品や部材の切り換え作業もある。また、製造前の作業者への作業内容確認や教育・清掃も含まれる。段取り替えに要する時間を「段取時間」「段取り替え時間」といい、段取り替えは装置を止め、生産ライン稼働を停止して行う「内段取り」と、装置を止めないで、生産ラインを停止せずに行う「外段取り」に大別される。

内段取りの場合、段取り替えの作業中は生産ラインが停止するため、段取り替え時間は、できるだけ短いことが望ましい。段取り替え時間の短縮や工数の低減、作業の標準化、内段取りの外段取り化などといった「段取り改革・改善」は、JIT(Just-In-Time)実現の大事なツールとなる。

それゆえ、一般に「段取時間」や「段取作業」という場合は、「内段取り」に要する時間・作業を指すことが多い。

段取コストの性質

段取作業を行うと、段取作業中に消費される労働力の対価として賃金が支払われ、段取に要する電力料などの経費も同時に発生する。このとき、直接工の直接作業時間から段取時間を取り出し、段取時間×賃率の計算式で、段取賃金が計算される。従来式の原価計算においては、一般的に、金額的に最も重要な段取賃金のみを段取費/段取コスト( set-up costs、preproduction costs)として把握することになる。

段取賃金は、製造オーダー(生産ロット)固定費であって、通常の固定費ではない。通常の固定費は、製品生産量(操業度)の増減に関わらず変動しない原価のことをいう。段取賃金は、1オーダーないし1ロットのサイズ(1ロットで製品を何個生産するかの量)に関わらず、一定額発生する、ロットサイズ固定費である。

それゆえ、1ロットサイズを100個から1000個に増やそうと、段取費は1回分だけで済む。この時の段取費が1,000円ならば、

- 1,000円 ÷ 100個 = @10円/個

- 1,000円 ÷ 1000個 = @1円/個

というふうに、生産ロットサイズを大きくしていけば製品個当たりの段取費の負担額が少なくなる。この視点からも、如何に❶段取時間の削減、❷内段取りの外段取り化 が重要であることが再認識できよう。この❶段取時間の削減の実現には2つの方策があり、ひとつは、ある特定の段取作業の所要時間を短縮すること、もうひとつは、1つの段取作業でカバーする製造オーダー(生産ロット)のサイズをより大きくすることである。生産ロットサイズが大きくなれば、製品個当たりの段取時間が短くなり、それはすなわち製品個当たりの段取コストが減少することを意味する。

段取時間削減の重要性

消費者の需要が多様化した現代では、企業の製品生産は、単種大量生産⇒少品種大量生産⇒中品種中量生産⇒多品種少量生産へ移行してきた。その変化に対応すべく、生産現場では頻繁な段取替えを強いられることになる。

自動車産業を例にとると、プレス工場では車種が変わると、それぞれに対応するプレス機で用いる金型を取り替えなければならない。1940年代までは、生産ラインにある機械をすべて停止して2~3時間かけて段取替えを実施していた。

多品種少量生産への対応が必須となった現代で、このように生産ラインを頻繁に停止していたら生産効率が悪くて仕方が無くなる。そこで、工場現場の小集団活動(QCサークル)による「カイゼン」を進めて段取作業時間の短縮に取り組んだり、ワンショット段取替え(生産ラインの設備をすべて止めずに、加工の流れに従って順次段取替えを行う)、すなわち外段取り化を促進するなどの工夫によって、1960年代にはわずか2~3分で段取替えを済ますことが可能となり、大幅に段取コストを削減することができるようになった。

- 多品種少量生産において、段取コストの負担が大きく製品原価に影響を及ぼすようになった

- 段取コストの負担を軽減するには、

- 製造オーダー(生産ロット)を大きくする ⇒ 段取作業の発生頻度を抑制する

- 段取時間を短縮する ⇒ 1回あたりの段取コストの発生額を抑制する

- 内段取りを外段取り化する ⇒ 生産ラインの停止時間を最小化する

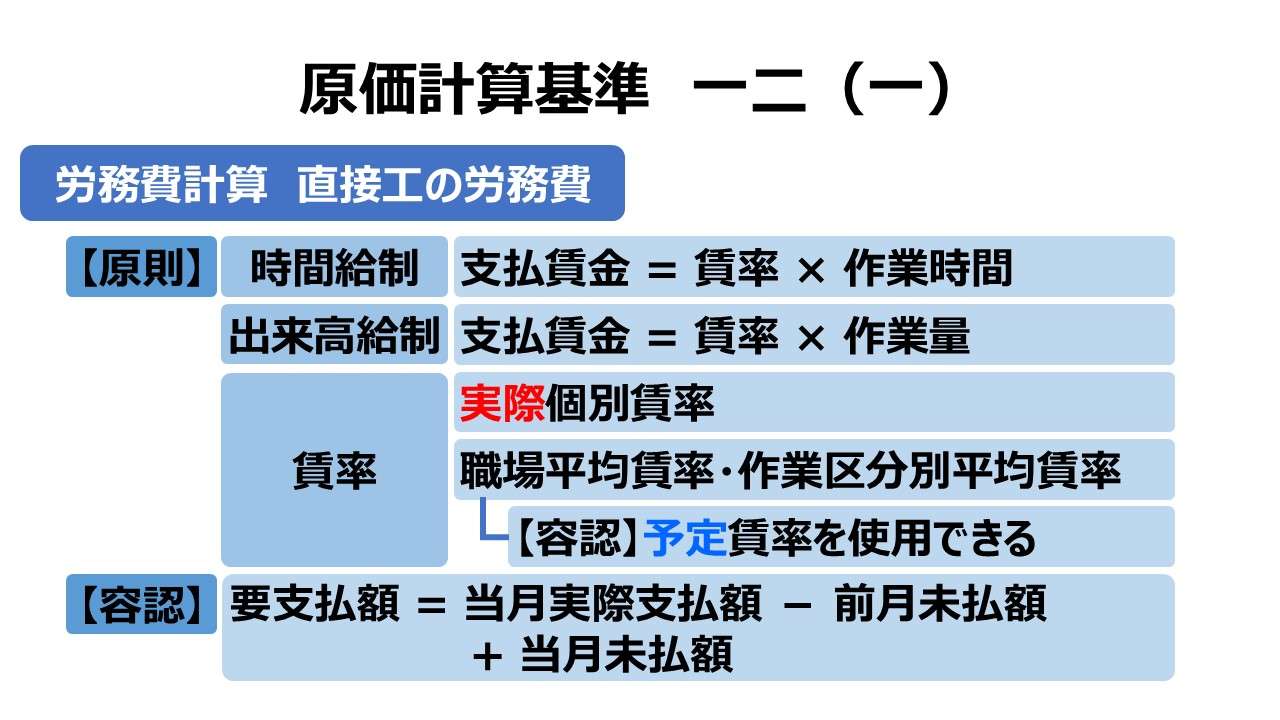

段取賃金に対する原価計算

段取賃金は、各製造指図書(製造オーダー)ごとに直接跡づけることが可能だから、製造指図書単位の直接労務費として扱うことが可能である。

その場合、段取賃金と製品原価との間に、1対1関係もしくは比例関係が失われ、製品の直接労務費と製品生産量との関連性が失われてしまう。

| 段取費 | 製造指図書 | 製品A生産量 | 製品A段取費単価 |

|---|---|---|---|

| 1,000円 | No.1 | 8個 | @125円/個 |

| 1,100円 | No.2 | 10個 | @ 111円/個 |

もちろん、これが製造指図書単位の個別原価計算ならば、この方法がベストともいえるが、総合原価計算の下で同種製品である製品Aの製品単価を求めようとした場合に不都合が生じる。

そこで、従来の総合原価計算における全部原価計算としては、製品の直接労務費を、段取賃金と加工賃金とに区別して記録することがベストとなる。そのためには、直接工の直接作業時間について、段取時間と加工時間の識別をもって作業時間記録を採取する必要がある。

| 加工時間 | 108h | |

| 段取時間 | 42h | |

| 直接作業時間 | 150h | |

| 直接労務費 | 7,500円 | |

| 直接工の賃率 | @50円/h | 7,500円 ÷ 150h |

| 加工賃金 | 5,400円 | @50円/h × 108h |

| 製品Aの当月生産量 | 18個 | |

| 製品A個当たり加工賃金 | @300円/個 | 5,400円÷18個 |

| 段取賃金 | 2,100円 | @50円/h × 42h |

| 製品Aの段取回数 | 2回 | |

| 製品Aの段取作業あたり段取賃金 | 1,050円/回 | 2,100円 ÷ 2回 |

ここから、利益管理や原価管理のために、総合原価計算における製品Aの直接労務費は、

当月製品A直接労務費 = 1回当たり段取賃金 × 段取回数 + 製品1個当たり加工賃金 × 生産量

= @1,050円/回 × 2回 + @300円/個 × 18個 = 2,100円 + 5,400円 = 7,500円

というふうに公式化できる。

段取賃金の製品原価への比例的対応関係の保持という点では、主意ではないが、

当月製品A直接労務費 = @50円/h ×(段取時間+加工時間)= @50円/h ×(42h+108h)= 7,500円

という計算式も同時に成り立つことから証明できる。

段取賃金から段取コストへ

前章のおはなしは、段取替えに係るコストの大半は段取賃金という直接工に関する直接労務費に限定して考えられた時代のものである。

段取賃金は直接工の直接作業時間の内、段取時間に要する直接労務費を区分する概念であった。現実問題として、段取作業に従事する直接工の労務費(段取賃金)が段取コスト全体に占める割合は低下し、生産ラインへの設備投資や、機械設備の運用経費が占める割合が非常に高くなってきている。

であれば、いくら直接労務以外から生じる経費などを含む段取コストを想定し、「1回当たり段取賃金 × 段取回数」という計算式で認識したとしても、結局のところ、それらすべての段取コストを直接作業時間で製品へ配賦していることと同義となる。

それは、少ロットでしばしば段取りが必要になる製品種別と、多量のロットで段取りが少なくて済む製品品種の段取コストの負担度合い、引いては両製品種別の収益性の違いがぼやけてしまうという欠点が目立ってしまうということだ。

仮に、昨今増加している段取賃金以外の経費などを含めた総額としての段取コストを製造間接費扱いしたとしても、製造間接費の配賦基準を直接作業時間にしてしまえば、ロットサイズの大小に伴う段取コストの適切な負担割合が無視されることになる。

そこで、適切な段取コストの負担額を考慮した製品原価の算出のために、活動基準原価計算(ABC:Activity Based Costing)の考え方に基づいて段取コストを捉える方法が注目を浴びることになった。

ちなみに、活動基準原価計算は、主に間接費を適切に製品原価に配賦するための、配賦基準(cost driver)を、間接費発生の元となる活動(activity)によるサービス提供の度合いを測定したものに置き換えることを主眼としている。

| 段取コスト | 1,000円 | ||||

| 段取回数 | 10回 | 当月直接作業時間 | 500h | ||

| 段取単価 | @100円/回 | 1,000円÷10回 | 段取時間単価 | @2円/h | 1,000円÷500h |

| 製品Aの所要段取回数 | 8回 | 製品Aの直接作業時間 | 250h | ||

| 製品Bの所要段取回数 | 2回 | 製品Bの直接作業時間 | 250h | ||

| 製品Aの所要段取コスト | 800円 | @100円/回×8回 | 製品Aの所要段取コスト | 500円 | @2円/h×250h |

| 製品Bの所要段取コスト | 200円 | @100円/回×2回 | 製品Bの所要段取コスト | 500円 | @2円/h×250h |

段取賃金以外の段取コストが増大しているケースにおいて、直接作業時間ベースで配賦された段取コストは、適切な形で、少ロット生産品と大ロット生産品の段取コストの負担割合を配賦してくれないことは明らかだ。

- 最も計算結果が不適切になる可能性が高いのは、段取コストを加工時間のみの直接作業時間で配賦する方法

- 段取コストに占める段取賃金の割合が高い場合、加工時間と段取時間を区別して記録することで足りる

- 当月直接労務費 = 1回当たり段取賃金 × 段取回数 + 製品1個当たり加工賃金 × 生産量

- 段取コストに占める段取賃金の割合が低い場合、「段取り」を Activity として認識し、用役提供度割合で配賦する「活動基準原価計算」によるのが適切

コメント