研究開発費等に係る会計基準 R&D

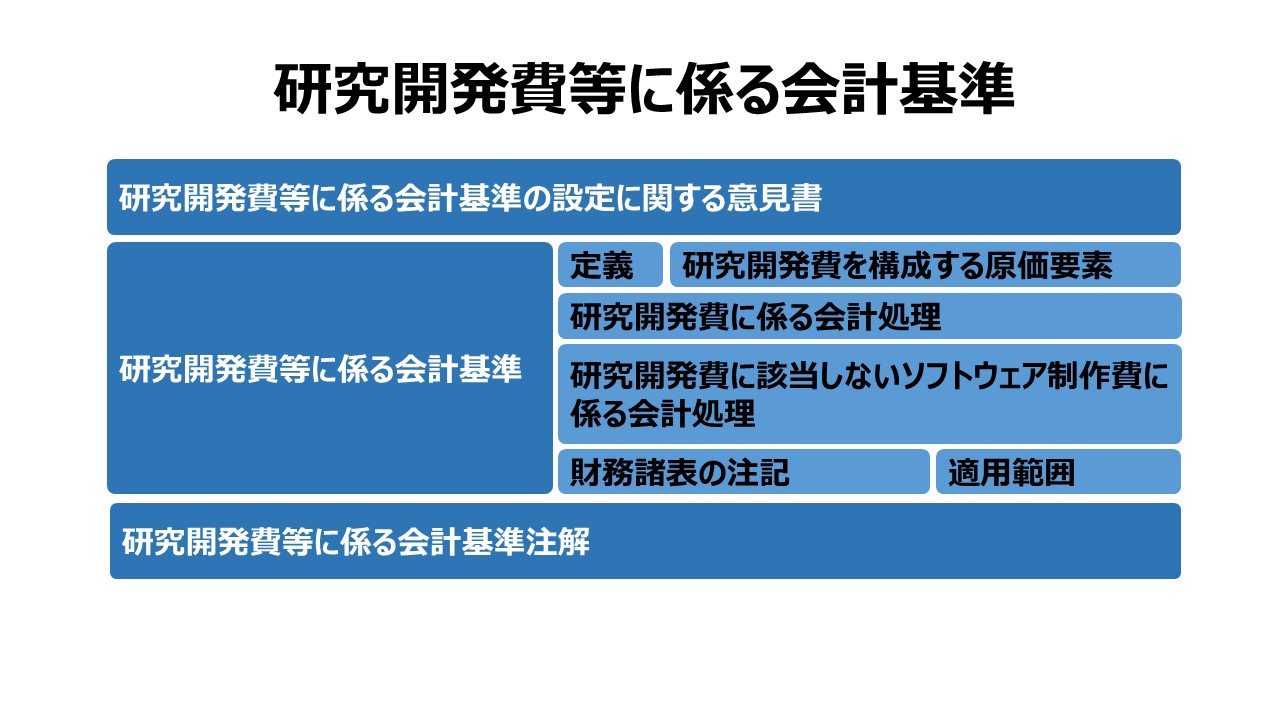

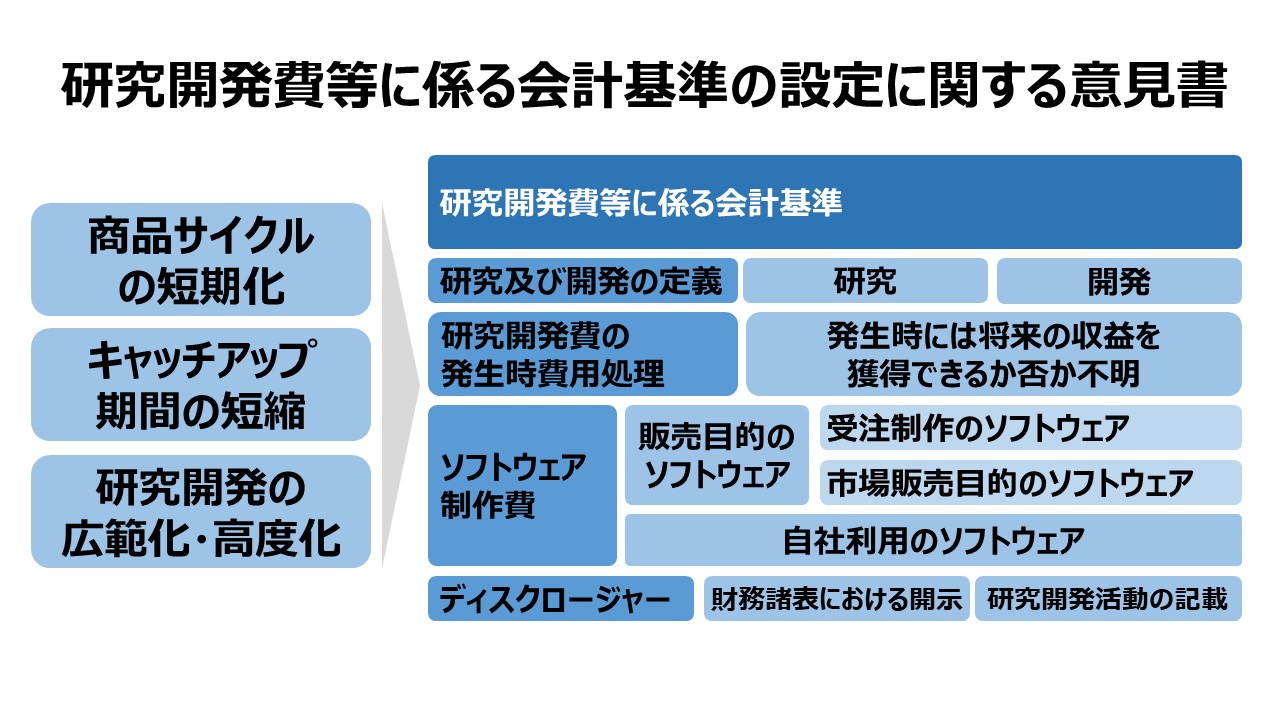

研究開発費等に係る会計基準の設定に関する意見書

一 経緯

二 会計基準の整備の必要性

三 要点と考え方

- 研究及び開発の定義について

- 研究開発費の発生時費用処理について

- ソフトウェア制作費について

四 ディスクロージャーについて

- 財務諸表における開示

- 研究開発活動の記載

五 実施時期等

研究開発費等に係る会計基準

一 定義

二 研究開発費を構成する原価要素

三 研究開発費に係る会計処理

四 研究開発費に該当しないソフトウェア制作費に係る会計処理

五 財務諸表の注記

六 適用範囲

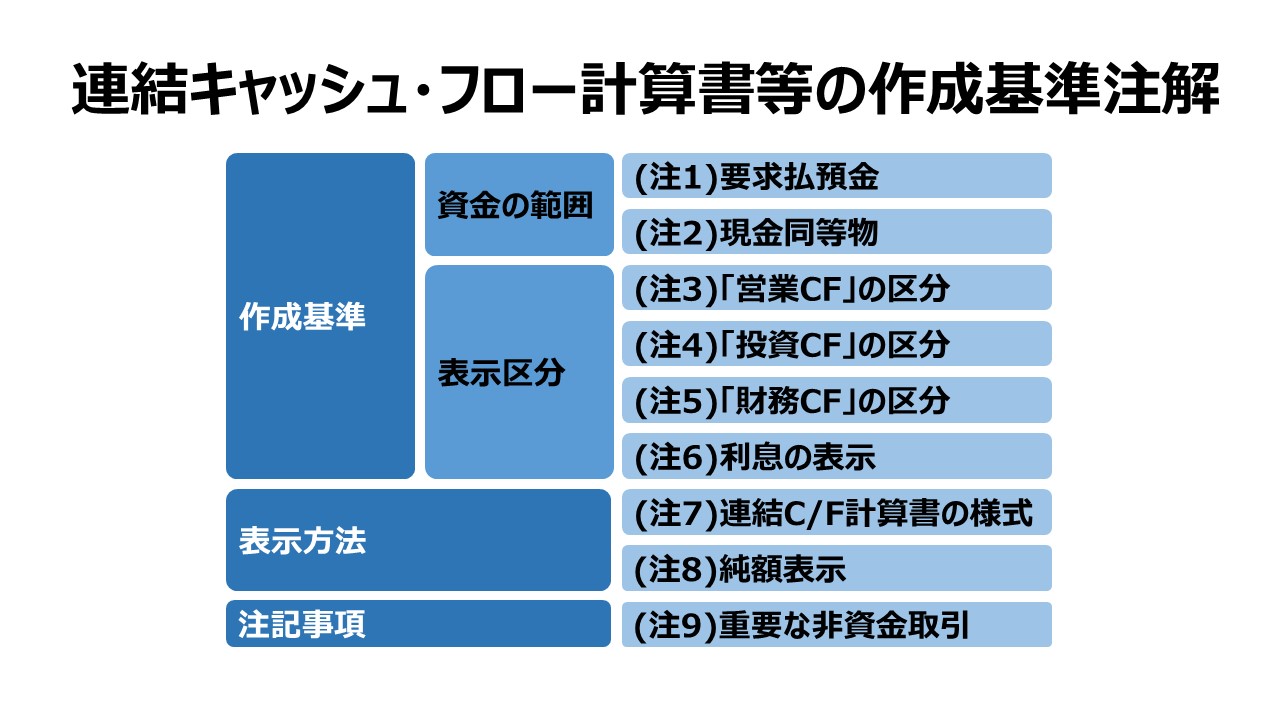

研究開発費等に係る会計基準注解

(注1) 研究開発費を構成する原価要素について

(注2) 研究開発費に係る会計処理について

(注3) ソフトウェア制作における研究開発費について

(注4) 制作途中のソフトウェアの計上科目について

(注5) ソフトウェアの減価償却方法について

(注6) ソフトウェアに係る研究開発費の注記について

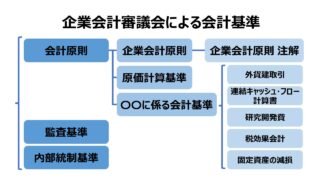

企業会計審議会による会計基準

会計基準TOPへ戻る企業会計基準委員会による会計基準▶企業会計審議会による会計基準会計基準企業会計原則企業会計原則 注解原価計算基準外貨建取引等会計処理基準外貨建取引等会計処理基準の設定について外貨建取引等会計処理基準の改訂について外貨建取...

management-accounting.biz

2024.10.06

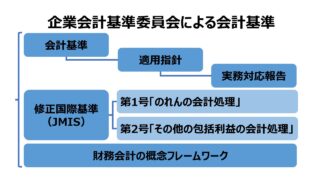

企業会計基準委員会による会計基準

会計基準TOPへ戻る企業会計審議会による会計基準▶企業会計基準委員会による会計基準注)企業会計基準委員会(ASBJ)のサイト運営方針から、PDFファイルへの直リンクは禁止されている。よって下記リンクは、該当する公表資料に飛ぶ。公表資料の題名...

management-accounting.biz

2024.10.06

会計基準 Accounting Standards

概要財務会計(financial accounting)は、財務諸表をベースとする会計情報を、企業外部の利害関係者に対して提供することを目的とする会計ルールで、会計処理→財務諸表の作成→財務諸表の報告の手続きや手順について定めたものである。...

management-accounting.biz

2024.10.06

コメント