原文

第一章 原価計算の目的と原価計算の一般的基準

(三) 予算とくに費用予算の編成ならびに予算統制に役立つために、

12 原価計算は、予算期間において期待されうる条件に基づく予定原価又は標準原価を計算し、予算とくに、費用予算の編成に資料を提供するとともに、予算と対照比較しうるように原価の実績を計算し、もって予算統制に資料を提供する。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

一般的原則の建付け

原価計算制度の主要目的に従い、次の3項目に整理された形で一般的基準が設定されている。

| (一) | 財務諸表作成のための一般的基準 |

| (二) | 原価管理のための一般的基準 |

| (三) | 予算管理のための一般的基準 |

これを、基準一の原価計算の目的と対照させたのが下表になる。

| 基準一 | 基準六 |

|---|---|

| (一)財務諸表作成目的 | (一)財務諸表作成のための一般的基準 |

| (二)価格計算目的 | – |

| (三)原価管理目的 | (二)原価管理のための一般的基準 |

| (四)予算管理目的 | (三)予算管理のための一般的基準 |

| (五)基本計画設定目的 | – |

それぞれの原価計算目的の調整のために、各目的ごとにどのような原則的事項を守らねばならないのかの指針が具体的に説明されている。

基準六の全体構造は以下の通り。

| 大項目 | 小項目 |

|---|---|

| (一)財務諸表作成のための一般的基準 | 1. 全部原価の原則 |

| 2. 信憑性の原則 | |

| 3. 原価差異適正処理の原則 | |

| 4. 財務会計との有機的結合の原則 | |

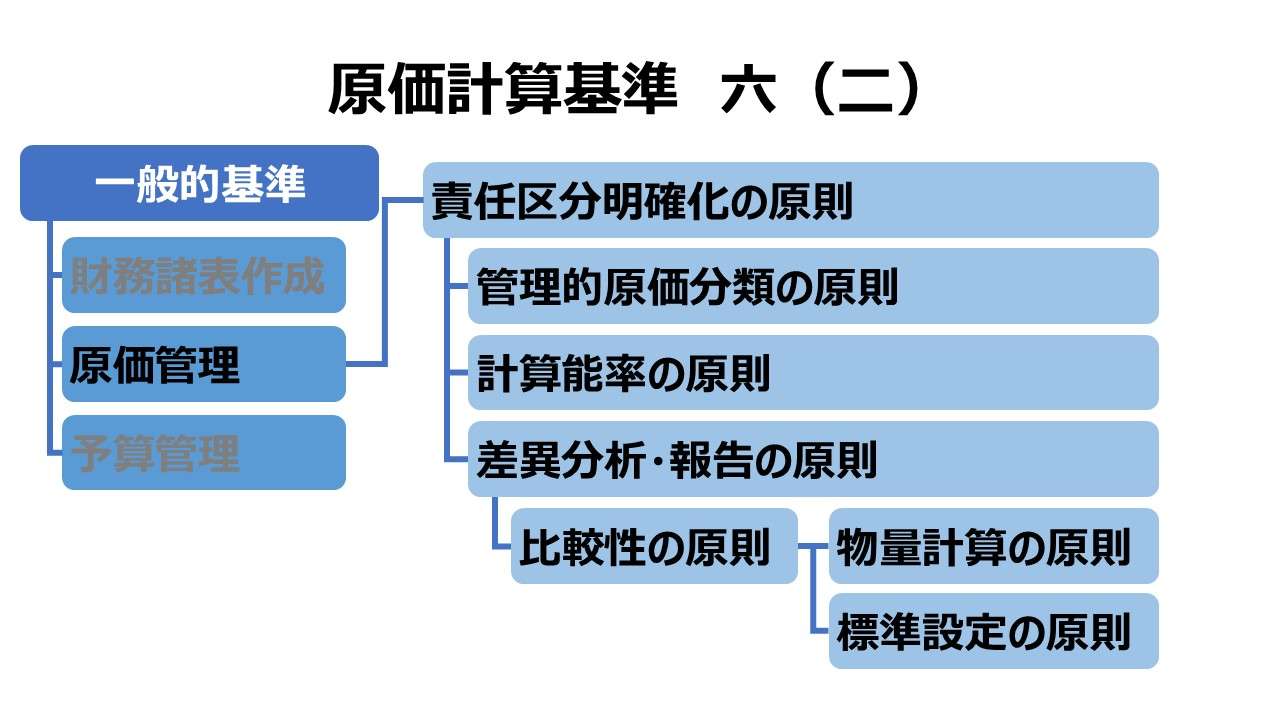

| (二)原価管理のための一般的基準 | 5. 責任区分明確化の原則 |

| 6. 管理的原価分類の原則 | |

| 7. 物量計算の原則 | |

| 8. 標準設定の原則 | |

| 9. 比較性の原則 | |

| 10. 差異分析・報告の原則 | |

| 11. 計算能率の原則 | |

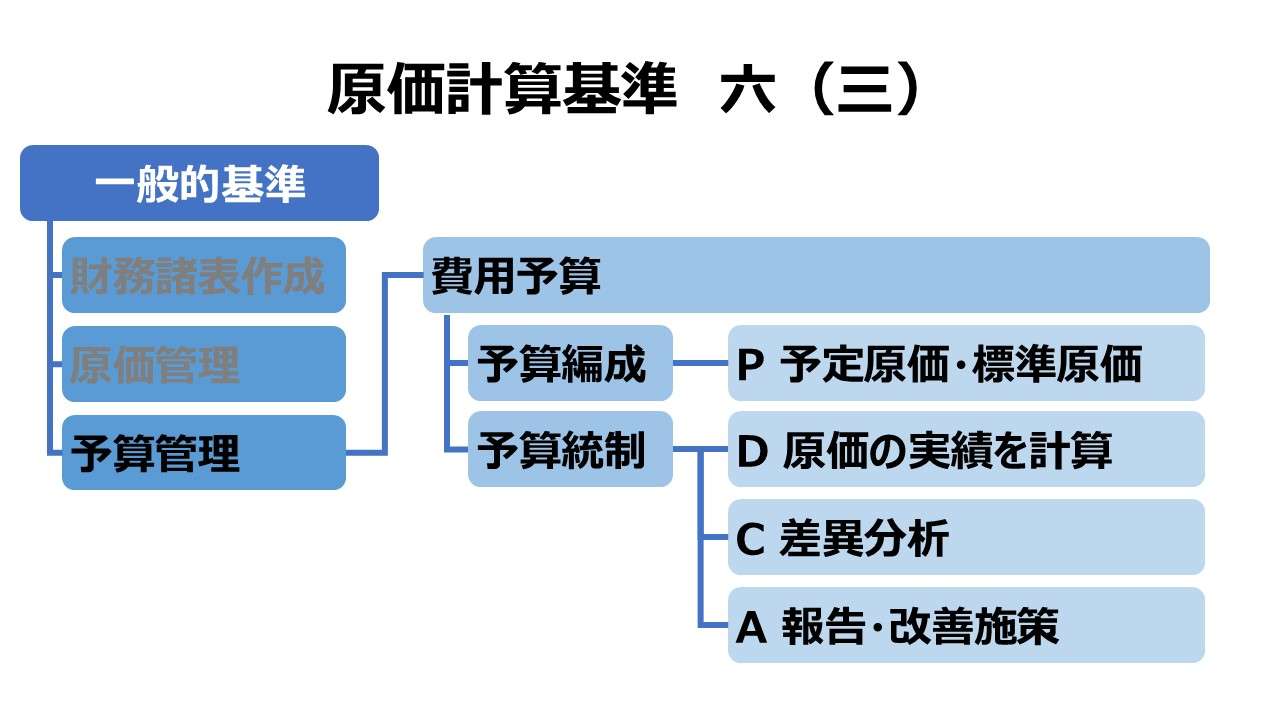

| (三)予算管理のための一般的基準 | 12. 費用予算の原則 |

本稿では、(三)予算管理のための一般的基準を解説する。

趣旨

この(三)予算管理のための一般的原則 は、基準一(四)予算管理目的にて提示されている予算管理の内容を規定している。

費用予算の原則

原価計算基準が想定している予算は、総合的な期間計画である「短期利益計画」のことを指す。

❶総合的⇒販売予算・製造予算・物流予算・一般管理費予算・財務予算などが組み合わさったもの

❷短期利益計画⇒年度毎の損益予算(P/L予算)

この中で原価計算がどのような役回りを担っているのかというと、費用予算について、予算原価と実績原価(≒実際原価)に関する資料を作成し、予実差異分析の基礎を提供する、ということになる。

- 予定原価または標準原価を用いて予算原価(目標原価)を設定する

- 原価の実績を予算原価と対照比較できる形で計算する

- 予実差異分析を通して予算統制を実行する

なお、予実差異分析に必要な目標設定や差異の分析・報告などについては、ひとつ前の 基準六(二)原価管理のための一般的基準 に説明してあるため、本項で改めて言及はしていない。

ポイント

費用予算の位置づけ

費用予算は、総合的利益管理のために実施される総合予算を編成する際のひとつのプロセスに過ぎない。

原価計算基準における原価計算制度は、製造原価(≒売上原価)と販売費および一般管理費からなる総原価を計算・提供するものである。

よって、「費用予算」とあるため、期間損益予算の片割れである費用について、特にその主要う部分を占める製造原価(≒売上原価)と販売費および一般管理費を計算・提供するとの理解であながち間違ってはいない。

ただし、当期総製造費用から、期末棚卸資産と売上原価の両方に適正に原価配分がなされなくてはならないため、不可避的に、適正な期末棚卸資産の評価を追求することも、間接的に(物事の裏返しとして)費用予算を適正に行うことにつながっているといえる。

基準六(三)は、(一)(二)と比べて相対的に記述されている文字数が単純に少ない。

これは、(二)原価管理のための一般基準と内容的に重複が多いために大幅に簡略されたと解することができる。

しかし、一般的に言って、並列的に構成要素をブレークダウンして詳細を説明する手法を採る場合、それぞれの説明の分量(熱量)に大きな差異が存在する場合は、その並列関係に何か不具合が内包されている可能性が高い。

もちろん、基準六(二)において、予定価格や標準原価、差異分析・報告に関する事項が既に記述されているとはいえ、明らかに予算管理に対する説明の熱量が減じている印象はぬぐえない。

原価計算基準の全体構成を眺めても分かることだが、傾向として、フルスイングで説明を始めるものの、並列的説明の途中で力尽きて中途半端で終わっている感が否めない。

戦後経済復興の中で、ひとつの原価計算の規定をここまで練り上げたのは大変な努力と集中のお蔭だと先人の苦労が偲ばれるものの、完璧を期すには時間不足だったのだろう。

そういう視点からも、原価計算基準の改訂がその後一度もなされていないことが悔やまれて仕方がない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

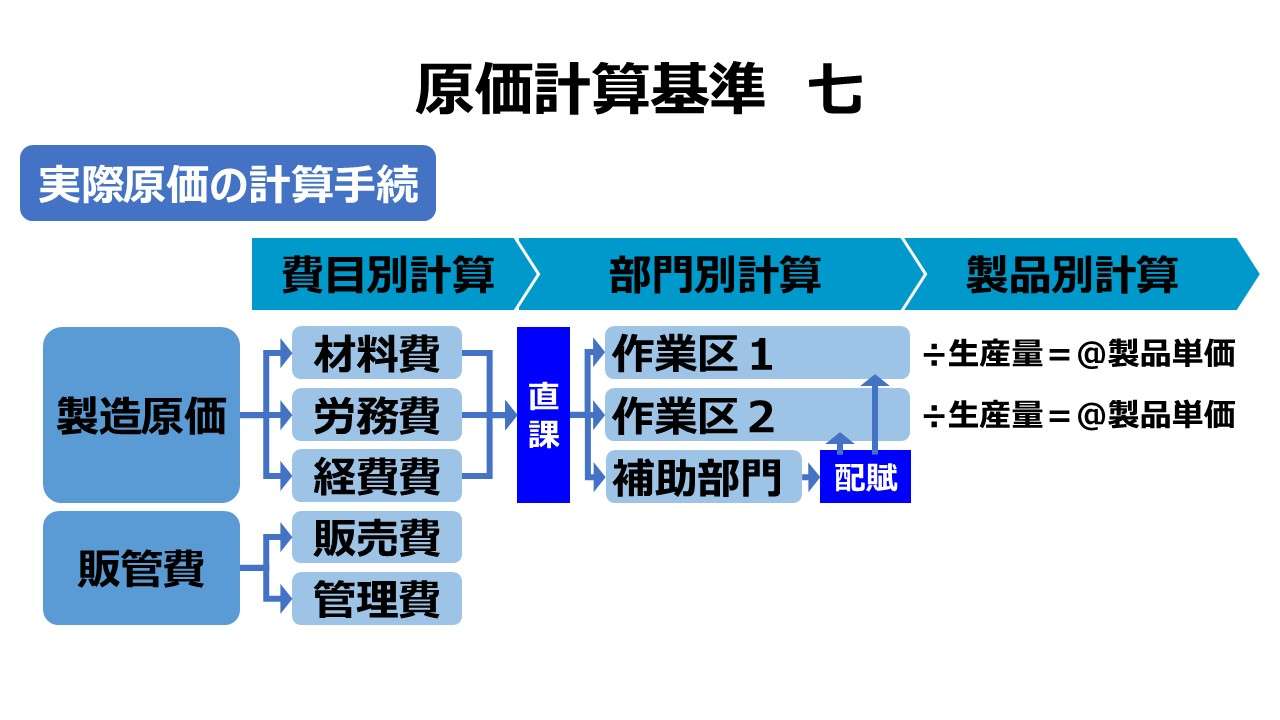

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント