原文

第一章 原価計算の目的と原価計算の一般的基準

二 原価計算制度

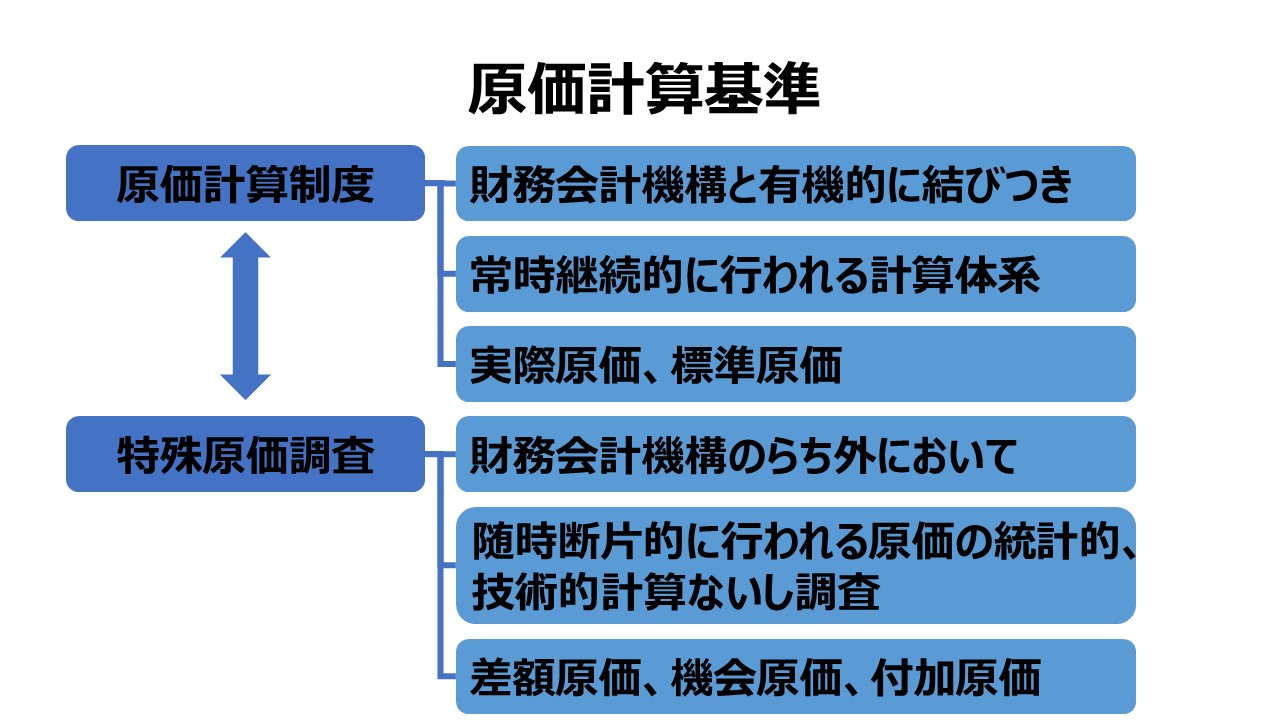

この基準において原価計算とは、制度としての原価計算をいう。原価計算制度は財務諸表の作成、原価管理、予算統制等の異なる目的が、重点の相違はあるが相ともに達成されるべき一定の計算秩序である。かかるものとして原価計算制度は、財務会計機構のらち外において随時断片的に行なわれる原価の統計的、技術的計算ないし調査ではなくて、財務会計機構と有機的に結びつき常時継続的に行なわれる計算体系である。原価計算制度は、この意味で原価会計にほかならない。

原価計算制度において計算される原価の種類およびこれと財務会計機構との結びつきは、単一ではないが、しかし原価計算制度を大別して実際原価計算制度と標準原価計算制度とに分類することができる。

実際原価計算制度は、製品の実際原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、実際原価をもって有機的に結合する原価計算制度である。原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織のわく外において設定し、これと実際との差異を分析し、報告することがある。

標準原価計算制度は、製品の標準原価を計算し、これを財務会計の主要帳簿に組み入れ、製品原価の計算と財務会計とが、標準原価をもって有機的に結合する原価計算制度である。標準原価計算制度は、必要な計算段階において実際原価を計算し、これと標準との差異を分析し、報告する計算体系である。

企業が、この基準にのっとって、原価計算を実施するに当たっては、上述の意味における実際原価計算制度又は標準原価計算制度のいずれかを、当該企業が原価計算を行なう目的の重点、その他企業の個々の条件に応じて適用するものとする。

広い意味での原価の計算には、原価計算制度以外に、経営の基本計画および予算編成における選択的事項の決定に必要な特殊の原価たとえば差額原価、機会原価、付加原価等を、随時に統計的、技術的に調査測定することも含まれる。しかしかかる特殊原価調査は、制度としての原価計算の範囲外に属するものとして、この基準に含めない。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

この条文は、「原価計算基準」の規定対象を「制度としての原価計算(原価会計)」であるとして明確にするものである。

財務会計機構と有機的に結びつき常時継続的に行われる計算体系

基準一で5つの原価計算目的が説明されているが、この原価計算制度において最も重要な目的は、「財務諸表作成目的」である。

これ以外の目的も重要ではあるが、私企業として存立するために、資本の調達が企業経営の基礎となり、資本の調達のために、適正な財務諸表の開示が必要となる。

適正な財務諸表の開示には、適正な売上原価の計算から適正な期間損益、すなわち適正な損益計算素(P/L)を作成することが必要となる。同時に、適正な棚卸資産の評価から、適正な貸借対照表(B/S)を作成することも必要となる。

適正なP/LとB/Sが作成できて初めて、それら財務諸表に基づいて、原価管理・予算管理・基本計画設定といった経営管理業務が実行可能となる。

「財務会計機構との有機的な結びつき」の意味するところは、勘定科目を設定し、原価の測定と認識を通じて、期間損益の計算と期末棚卸資産の評価を行うことで、原価計算が原価会計となるのだと説明している。

財務諸表の作成に原価会計の結果が活用されるためには、その会計記録を常時継続的に記帳していなければならない。そのことが、原価計算を原価会計たらしめる必要条件となる。

併せて、原価計算制度には、実際原価を用いた実際原価計算制度、標準原価を用いた標準原価計算制度の2種類が存在すると規定している。

なお蛇足だが、原価計算基準が設定された当時の昭和37年の時代背景を踏まえると、標準原価と特殊原価調査とにも言及していることは素晴らしく当時としては画期的なことであった。

- 原価計算基準の規定対象は、制度としての原価計算(原価会計)である

- 原価計算制度における最重要課題は、財務諸表作成目的である

- 特殊原価調査と原価計算制度の違いは、❶常時継続的であること、❷実際原価または標準原価に限ること

ポイント

原価計算制度と特殊原価調査の相違

両者の相違を表にまとめる。

| 相違点 | 原価計算制度 | 特殊原価調査 |

|---|---|---|

| 計算 | 常時継続的 | 随時断片的 |

| 目的 | ①財務諸表作成目的 ③原価管理目的 ④予算管理目的 | ⑤個別計画設定のための 原価情報提供 |

| 原価概念 | ・実際原価 ・標準原価 ・予定原価 | ・差額原価 ・機会原価 ・付加原価 |

実際原価計算制度と標準原価制度に対する理解を深める

原価計算基準が2種類の原価計算制度を提示しているのは、製品原価の計算と財務会計(財務報告)との有機的結合が行われる際に「実際原価」とベースとするか「標準原価」を基礎にするかに違いがあることを意味している。

実際原価計算制度を採用した場合は、実際原価と予定原価の差額が原価差異となる。

標準原価計算制度を採用した場合は、実際原価と標準原価の差額が原価差異となる。

「第五章 原価差異の会計処理」にあるように、原価差異を含めて実際原価を基礎にして最終的な財務報告はなされる。

しかし、標準原価計算制度では、デュアル・プラン(併記法)を採用しない限り、仕掛品以降の計算手続において、原則として標準原価のみで計算が進められる。

また、費目別計算のステップでは、標準原価計算制度といえども、実際原価ベースで各費目は記帳されるのが通常である。

これは、売上原価の計算と期末棚卸資産の評価、つまり、消費価格と消費量の双方又は一方を計量する場合に、実際ベースか標準ベースかのいずれかを選び取るかという選択結果の違いから生起する。

よって、より専門的には、消費価格と消費量を決める場合のメルクマールに実際原価を用いるか標準原価を用いるかの違いであり、計算結果が実際原価か標準原価かの違いではない。

(いずれにせよ、原価差異は多種多様な方法で売上原価と期末棚卸資産評価額に配賦されるため)

「原価会計」の意味

原価会計とは、一般的に、企業内の製造活動における費用の流れを記録し、製造原価報告書(製造原価明細書)を通じて、様々な利害関係者に対して有用性を生み出す会計領域をさす。

単純に外部報告用(外部開示用)としての財務会計と対比される概念である。

原価会計が原価資料を利用者の目的に応じて加工・集計・提示するものだから、外部の利害関係者向けの場合は財務会計向け、内部報告や経営者の意思決定支援に用いられる場合は、経営管理向けのものとなる。

ここでは形式的な相違にのみ着目するものではなく、目的志向で使い分けるということだから、同じ原価資料であっても、財務会計目的と経営管理目的に共通して有用であれば、ことさら形式を改変する必要はない。むしろ、同一形態で多目的に利用できる形式の方が、原価情報の首尾一貫性が維持されるため、資料の説明能力が高くなる。

原価計算基準における原価計算制度と特殊原価調査の体系化

原価計算基準における原価計算制度と特殊原価調査の体系化について、曖昧で体系化に難があるという批判がある。

言葉として、原価計算制度と特殊原価調査は異なるものであると明記されているものの、「原価管理上必要ある場合には、実際原価計算制度においても必要な原価の標準を勘定組織のわく外において設定し、これと実際との差異を分析し、報告することがある」との記載もある。

一方で、特殊原価調査の説明として、「経営の基本計画および予算編成における選択的事項の決定に必要な特殊の原価たとえば差額原価、機会原価、付加原価等を、随時に統計的、技術的に調査測定する」という記述から、原価概念について例示列挙だけがなされており、特殊原価調査(意思決定会計)では、全く、実際原価や標準原価を使用しないのかという疑問が残る。

このことから、言葉で明確に「原価計算制度」と「特殊原価調査」は異なるものと言い切っているが、説明文を注意深く読んでいくと、それほど境界線がクリアでないことに気づく。

昭和37年の原価計算基準の設定時、第六章以降にて、特殊原価調査(意思決定会計)に関する条文も整備することが当初は構想にあったと聞いている。

諸般の事情で、途中で力尽きて、第五章までとなり、原価計算制度がスコープの中心となる「原価計算基準」にせざるを得なかったと理解している。

これに手こずった理由として思いつくのは、特殊原価調査は、原価計算制度より各業種別・個別企業の自由度や裁量度が広く、規範的なルール・ガイドとして示すことが難しいということだ。

個人的な感想としては、当時の有識者は資源制約の中、ベストを尽くしてこの基準を示してくれたのだと感謝の意を表したい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

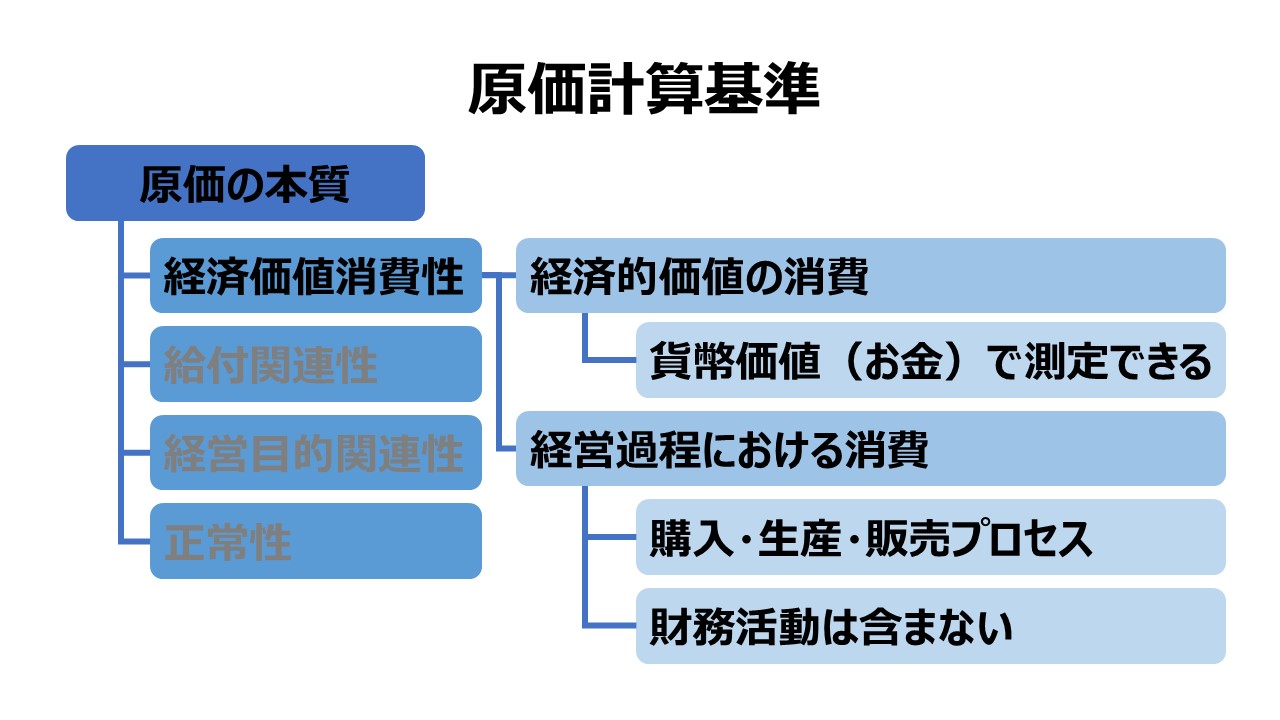

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

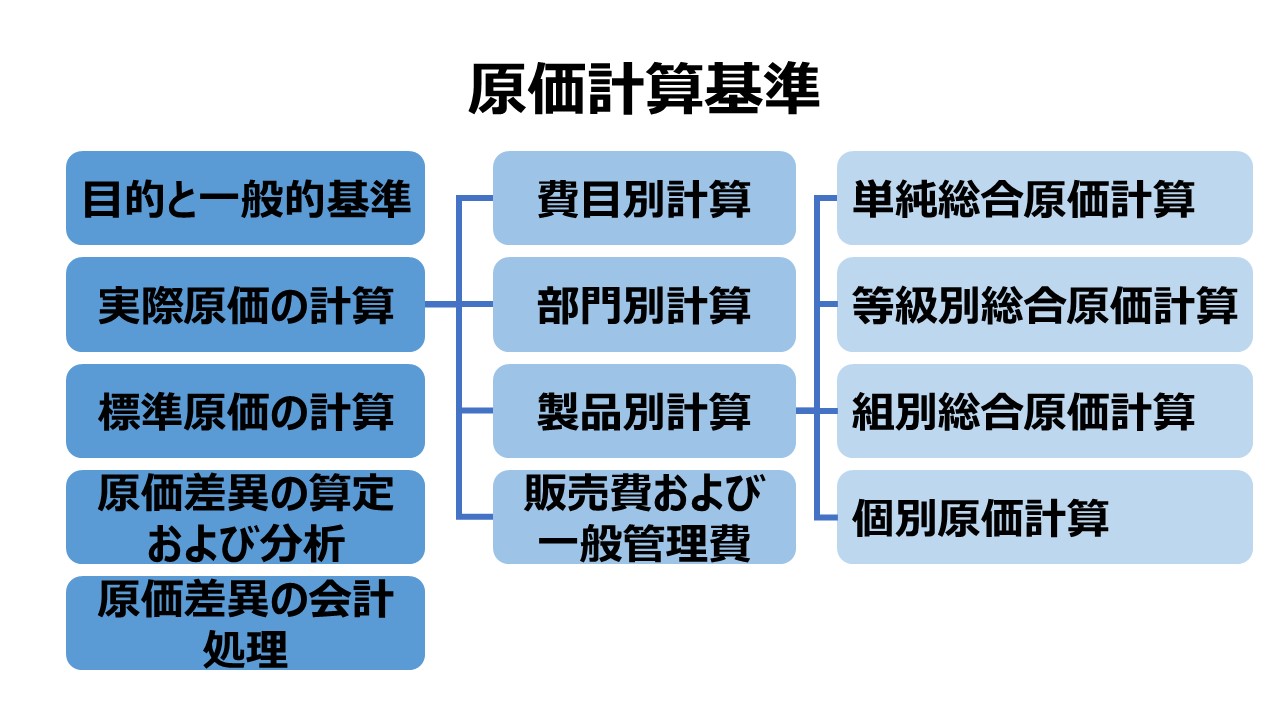

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一〇 費目別計算における原価要素の分類

一一 材料費計算

一二 労務費計算

一三 経費計算

一四 費用別計算における予定価格等の適用

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

一七 部門個別費と部門共通費

一八 部門別計算の手続

第四節 原価の製品別計算

一九 原価の製品別計算および原価単位

二〇 製品別計算の形態

二一 単純総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三〇 総合原価計算における直接原価計算

二二 等級別総合原価計算

二三 組別総合原価計算

三一 個別原価計算

三二 直接費の賦課

三三 間接費の配賦

三四 加工費の配賦

三五 仕損費の計算および処理

三六 作業くずの処理

第五節 販売費および一般管理費の計算

三七 販売費および一般管理費要素の分類基準

三八 販売費および一般管理費の計算

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定

四二 標準原価の改訂

四三 標準原価の指示

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

四五 実際原価計算制度における原価差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント