原文

第一章 原価計算の目的と原価計算の一般的基準

三 原価の本質

原価計算制度において、原価とは、経営における一定の給付に係わらせて把握された財貨又は用役(以下これを「財貨」という。)の消費を貨幣価値的に表わしたものである。

(一) 原価は、経済価値の消費である。経営の活動は、一定の財貨を生産し販売することを目的とし、一定の財貨を作り出すために必要な財貨すなわち経済価値を消費する過程である。原価とは、かかる経営過程における価値の消費を意味する。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

解説

この条項の立ち位置

この条文は、原価の本質について一般的な性質を規定するものである。しかし、その規定の仕方(方法)については深読みを必要とする。

各論に入る前の冒頭の文で、原価の一般概念・意義を述べているが、これは、「原価計算制度」に限定した範囲で通用するものとして説明されている。

原価計算制度において、原価とは、経営における一定の給付に係わらせて把握された財貨又は用役(以下これを「財貨」という。)の消費を貨幣価値的に表わしたものである。

第一章 原価計算の目的と原価計算の一般的基準|原価計算基準

上記の一文には既に、「給付」「財貨」「用役」「消費」「貨幣価値」等のキーワードがちりばめられているが、続く4項にて、原価の本質を表す特徴を4つに整理している。

- 経済価値消費性

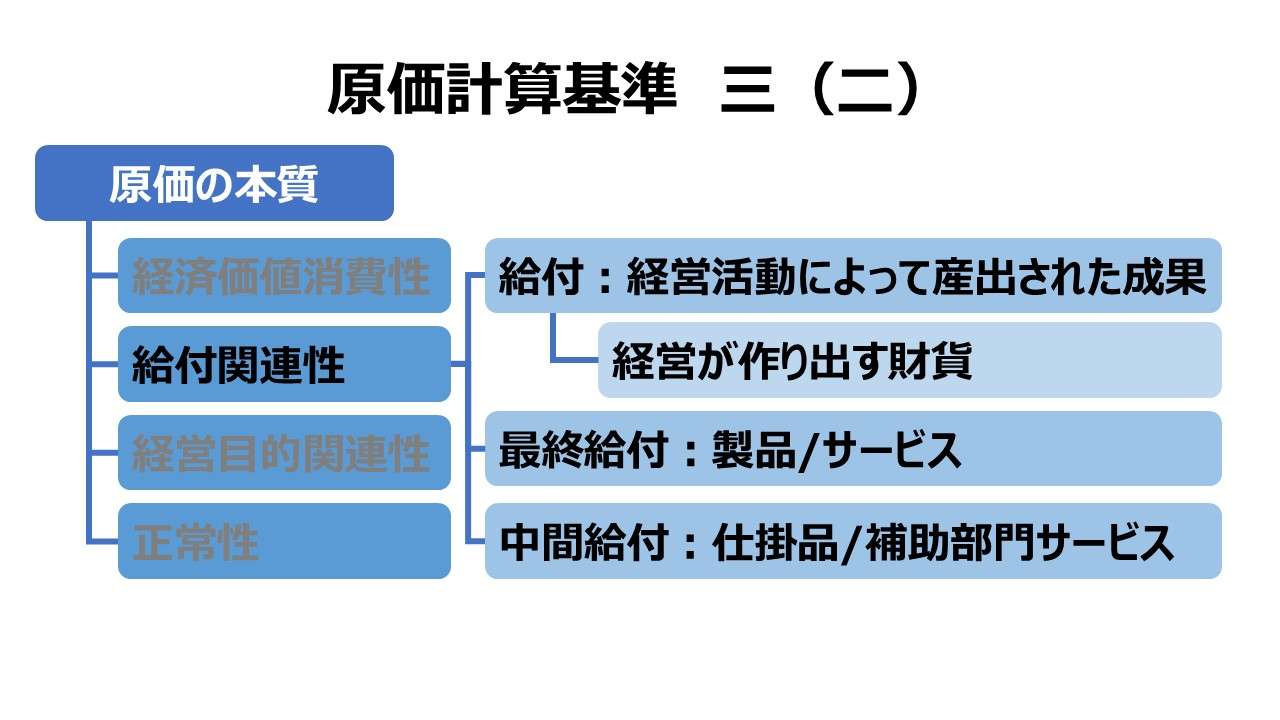

- 給付関連性

- 経営目的関連性

- 正常性

本稿以下、これら4つの原価の本質の特徴についてひとつずつ説明を付していく。

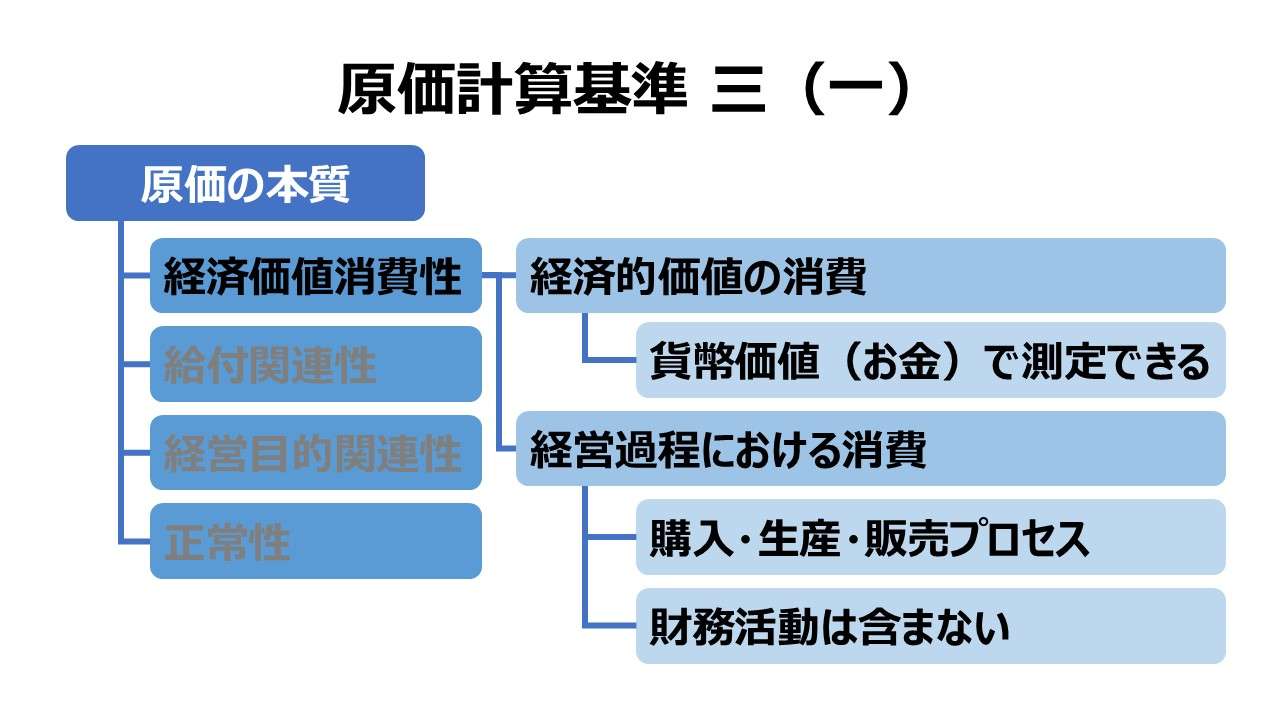

経済価値消費性

原価は、貨幣価値(〇〇円、△△ドルなど)で表される経済価値を消費した際に発生する。

ここでのキーコンセプトは、

❶経済価値(貨幣価値)

❷消費

である。

「空気」のように、消費しても経済価値(貨幣価値)が発生しないもの、「工場用地」のように、経済価値(貨幣価値)があっても、消費しないものは、原価とはならない。

ポイント

「消費」であることの条件

企業活動に関連するすべての「消費」が「原価」発生のトリガーとなるわけではない。原価発生のトリガーとなる消費は、「経営過程における消費」に限定される。

一定の財貨の購入し、製品の生産のために消費して、新たな財貨を作り出し、販売する過程

この経営過程には、いわゆる財務活動は含まれていない。正常営業循環の内に入っている活動のみを経営過程と狭く限定している。

その理由は、導かれる原価性を営業収益との対応関係から導出することを目的としているからである。

「費用収益対応の原則」にあるように、原価とは収益を生み出すために消費される経済的価値であり、購入・生産・販売というプロセスの中において、収益に対応して発生するものとして考えるためである。

一般管理費および販売費は「原価」か?

「原価計算基準」の建付けからは、販管費は「総原価」というグループ概念を用いると、立派な原価構成要素であると定義されている。

経営過程における経済価値の消費が原価であることの条件となるならば、販売プロセスが経営過程に含まれるため、販売プロセスに関連する経済価値の消費もまた原価を構成する。

販売費ならば、販売プロセスから直接的に発生する原価と考えるのに苦労はないが、一般管理費の方は少々納得するのに説明を要する。

一般管理費のほうは、製造部門における「製造間接費」を想起してみればよい。製造部門(工場)の範囲で間接費を想定するか、全社規模で間接費を想定するかの違いである。

経営過程を間接的に支援する活動として一般管理工程は、原価性を認めるにふさわしい作業と原価計算基準ではみなされているわけである。

費用収益対応のさせ方が、在庫計算を通じてか、期間計算を通じてかの違いはあるが、販管費は、期間計算を通じて費用収益対応させる必要がある原価(総原価)とすることで、期間損益計算構造の首尾一貫性が保たれることになるのである。

なお、販管費の原価性については、基準三七、三八、三九もご確認いただきたい。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

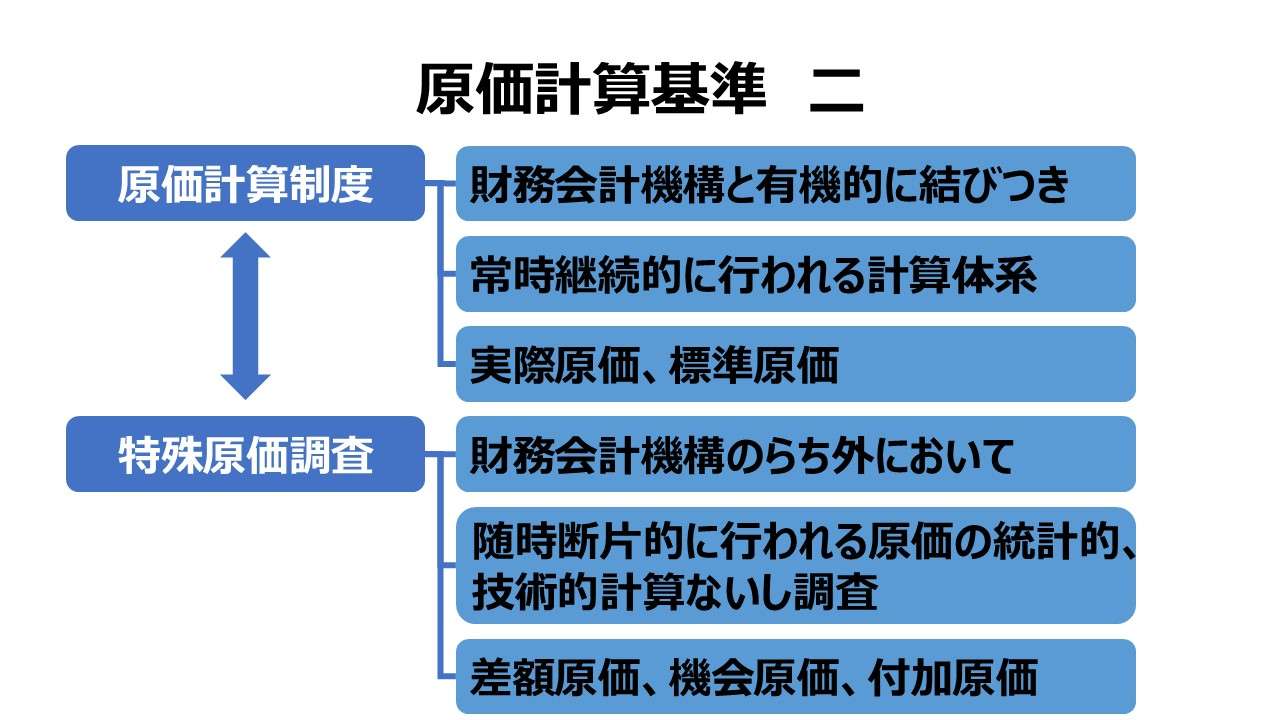

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント