設定主体:企業会計審議会

設定時期:平成10年3月13日

適用時期:平成11年4月1日以後開始する事業年度

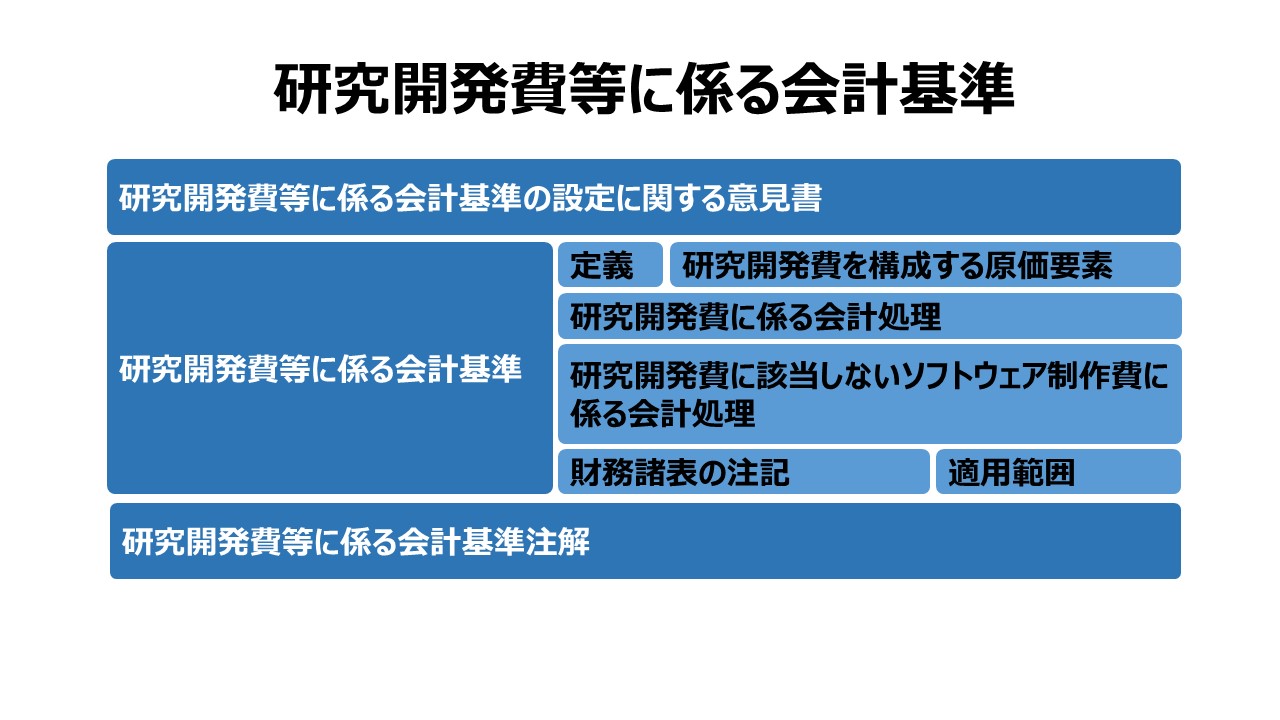

研究開発費等に係る会計基準

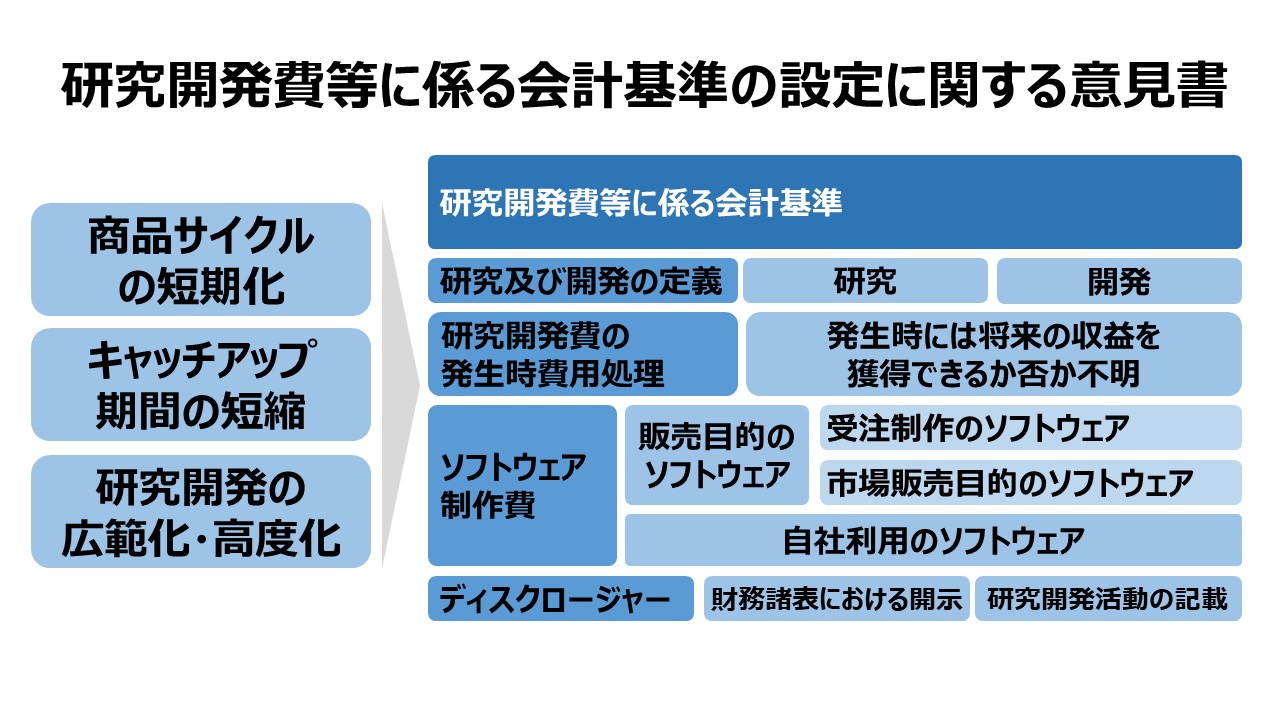

一 定義

1 研究及び開発研究とは、新しい知識の発見を目的とした計画的な調査及び探究をいう。開発とは、新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化することをいう。

2 ソフトウェアソフトウェアとは、コンピュータを機能させるように指令を組み合わせて表現したプログラム等をいう。

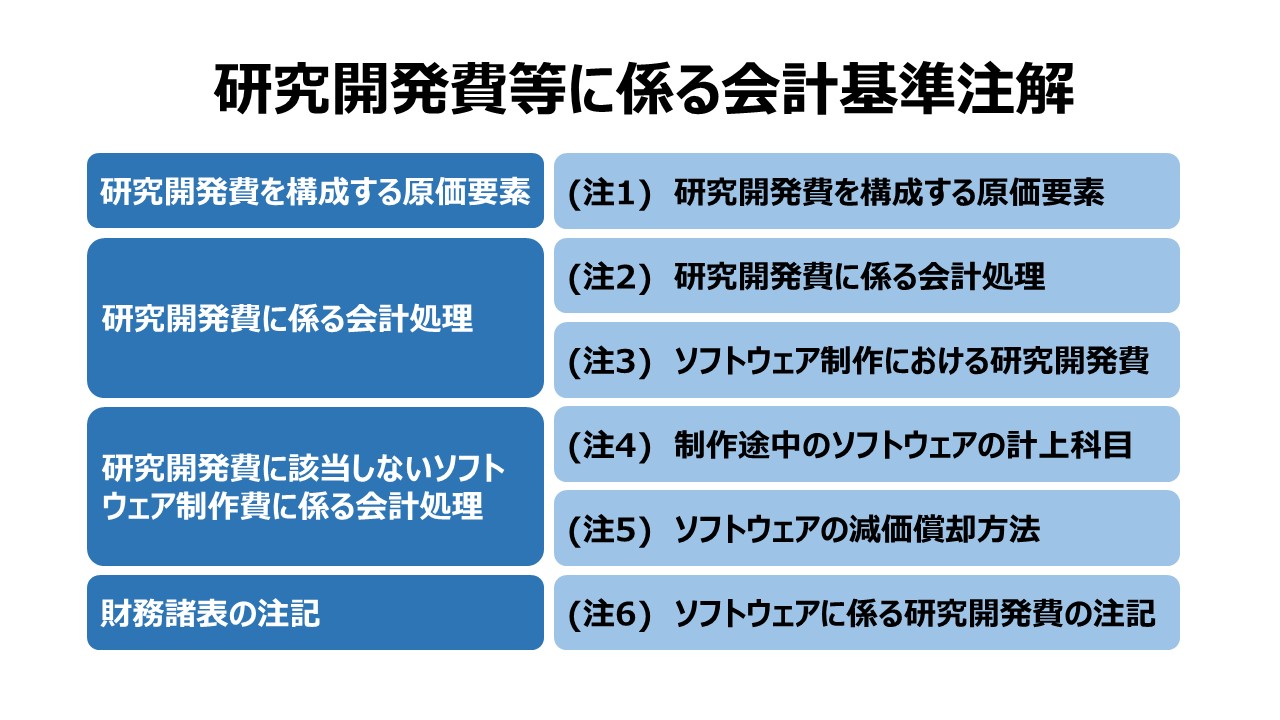

二 研究開発費を構成する原価要素

研究開発費には、人件費、原材料費、固定資産の減価償却費及び間接費の配賦額等、研究開発のために費消されたすべての原価が含まれる。(注1)

三 研究開発費に係る会計処理

研究開発費は、すべて発生時に費用として処理しなければならない。なお、ソフトウェア制作費のうち、研究開発に該当する部分も研究開発費として費用処理する。(注2)(注3)

四 研究開発費に該当しないソフトウェア制作費に係る会計処理

1 受注制作のソフトウェアに係る会計処理受注制作のソフトウェアの制作費は、請負工事の会計処理に準じて処理する。

2 市場販売目的のソフトウェアに係る会計処理市場販売目的のソフトウェアである製品マスターの制作費は、研究開発費に該当する部分を除き、資産として計上しなければならない。ただし、製品マスターの機能維持に要した費用は、資産として計上してはならない。

3 自社利用のソフトウェアに係る会計処理ソフトウェアを用いて外部へ業務処理等のサービスを提供する契約等が締結されている場合のように、その提供により将来の収益獲得が確実であると認められる場合には、適正な原価を集計した上、当該ソフトウェアの制作費を資産として計上しなければならない。社内利用のソフトウェアについては、完成品を購入した場合のように、その利用により将来の収益獲得又は費用削減が確実であると認められる場合には、当該ソフトウェアの取得に要した費用を資産として計上しなければならない。機械装置等に組み込まれているソフトウェアについては、当該機械装置等に含めて処理する。

4 ソフトウェアの計上区分市場販売目的のソフトウェア及び自社利用のソフトウェアを資産として計上する場合には、無形固定資産の区分に計上しなければならない。(注4)

5 ソフトウェアの減価償却方法無形固定資産として計上したソフトウェアの取得原価は、当該ソフトウェアの性格に応じて、見込販売数量に基づく償却方法その他合理的な方法により償却しなければならない。ただし、毎期の償却額は、残存有効期間に基づく均等配分額を下回ってはならない。(注5)

五 財務諸表の注記

一般管理費及び当期製造費用に含まれる研究開発費の総額は、財務諸表に注記しなければならない。(注6)

六 適用範囲

1 委託・受託契約

本基準は、一定の契約のもとに、他の企業に行わせる研究開発については適用するが、他の企業のために行う研究開発については適用しない。

2 資源の開発

本基準は、探査、掘削等の鉱業における資源の開発に特有の活動については適用しない。

コメント