使い方

ボリンジャーバンド

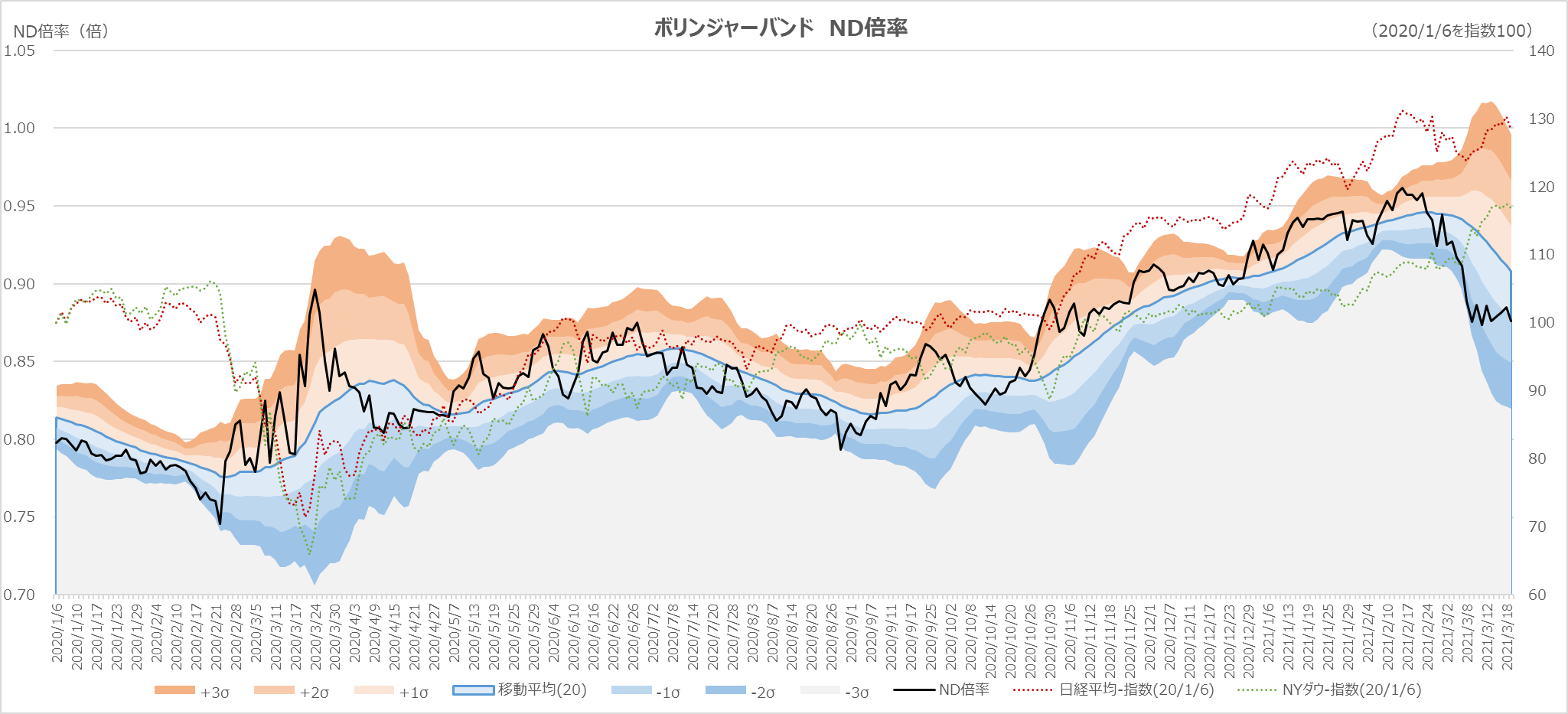

相場の振れ幅(ボラティリティ)を表す。①足元の価格水準が平均からどれくらい乖離しているか、②足元の相場の荒れ具合(価格変動の激しさ)がどれくらいになっているか、が分かる。

平均回帰すると予測した場合

価格が上下に激しく動き、それぞれ大きく上下にぶれた後、平均値に戻ってくると考えた場合は、「逆張り」のポジションをとる。

大きく値を伸ばしたら、ショートポジション(空売り、現物売り)、大きく値を下げたら、ロングポジション(信用買い、現物買い)を仕掛ける。

基準値は時と場合によるが、±σ2を上下に突き抜けたときが仕掛けのポイントと一般には言われている。

こうした2つの株価(指標)の値のブレで利益を稼ごうとする投資スタイルを、広義ではシステムトレード、狭義では、ペアトレード、サヤ取りと呼ぶ。

一般的に、平均乖離・平均回帰を狙ったペアトレードに適切な銘柄の選択基準は、相関係数が0.8以上といわれている。

本テンプレートで用いている日経平均とTOPIXの相関係数は、2010年1月4日~2021年3月12日においては、「0.983」と強い相関関係があることが認められる。

保合い相場から脱したタイミングと見る場合

大きく平均値から上下に乖離した後、そのブレ幅がしばらく大きくなり続ける(ボラティリティー・ブレークアウト)と考えた場合は、「順張り」のポジションをとる。

基準値は時と場合によるが、±σ2を上下に突き抜けたとき、そのまま素直にトレンドに従う判断をする場合が多い。

+2σ を上に突き抜けたら、ロングポジション(信用買い、現物買い)を仕掛け、-2σを下に突き抜けたら、ショートポジション(空売り、現物売り)をとる。

NT倍率

日経平均株価(日経225)を東証株価指数(TOPIX)で割って計算した指標。

\( \displaystyle \bf NT倍率= \frac{日経225}{TOPIX}\)

一般的にはこの値は10倍から12倍程度で推移するといわれている。

NT倍率が上昇する場合は、日経平均株価を構成する値がさ株の価格が相対的に上昇していることを意味する。

日経平均株価は先物市場の影響を強く受けることから、市場全体が上昇局面にあるときに、TOPIXに先駆けて上昇するといわれている。

また、日経平均株価の採用銘柄が輸出関連業種やハイテク業種が多いこと、TOPIXの構成銘柄は内需関連や金融セクターの影響が強いことから、業種・セクター間の強弱もNT倍率に影響することになる。

最近では、日経平均株価はいわゆるグロース株、TOPIXはバリュー株の代理指標としてとらえられることが一般的である。

NT倍率が今後も(これからも)上昇すると考える場合は、日経平均採用銘柄や日経平均に連動するIndex商品をロングポジション(信用買い、現物買い)する。

NT倍率が今後も(これからも)下落すると考える場合は、TOPIX構成銘柄やTOPIXに連動するIndex商品をロングポジション(信用買い、現物買い)する。

当然、相対する指標にショートポジション(空売り、現物売り)を採ることでも利益を得られる。

計算ロジック

NT倍率の移動平均線と標準偏差の相対的関係を見る。

移動平均値は、このExcelテンプレートでは、日足(毎日の終値)で20日を採用している。

Excel では、AVERAGE関数 を用いている。

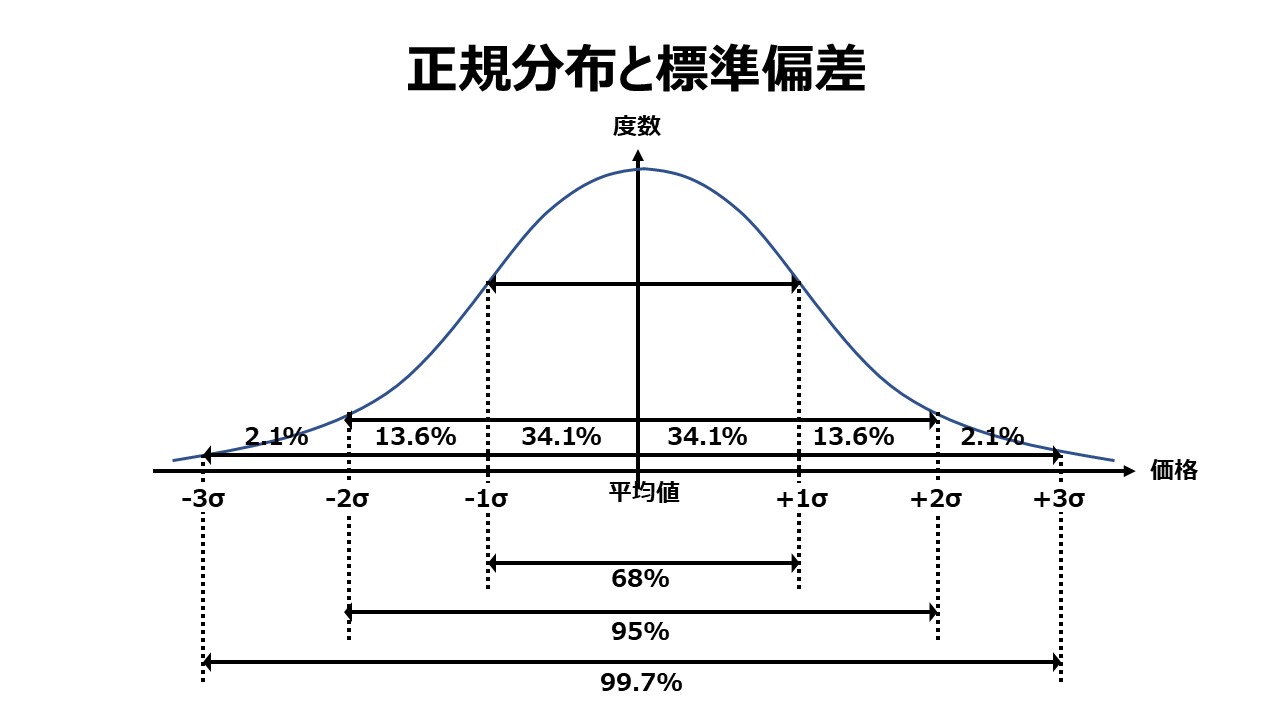

株価も、株価から計算される日経平均株価・TOPIX、その両者から求められるNT倍率も、日々刻々の値動きは正規分布に従って変動するという仮定を持ったシミュレーションとなる。

バンドは、標準偏差から、-3σ、-2σ、-1σ、+1σ、+2σ、+3σ それぞれのラインをとって設定する。

σ(シグマ)は、Excel では、STDEVP.P関数 を用いて計算する。2σはσの値を2倍、-3σはσの値を-3倍して求める。

何の標準偏差を得ようと計算するかというと、上記で求めた20日移動平均値の標準偏差である。

これは、過去20日分の移動平均値をまとめて STDEVP.P関数 に放り込むことで計算することができる。

これまでの過去トレンドの統計的分析から、価格(NT倍率)は、±2σの間に95%は収まっていた。

この ±2σ を上下に突き抜けることは、確率的に残りの5%というレアなケースにあたる。

これが、やがて平均値に回帰すると考えれば逆張り、これが新しいトレンドを生むと考えれば、順張りの投資行動のサインとなる。

こういう確率的思考が、ボリンジャーバンドを用いた投資判断の統計的バックグランドに存在する。

Excel テンプレートの構成と使い方

本サイトからダウンロードできるExcelテンプレートは、ひとつのExcelブックからなり、5つのタブ(シート)から構成されている。

時系列データ

元データの入力や貼り付けを行うタブ

D列より右は非表示になっている

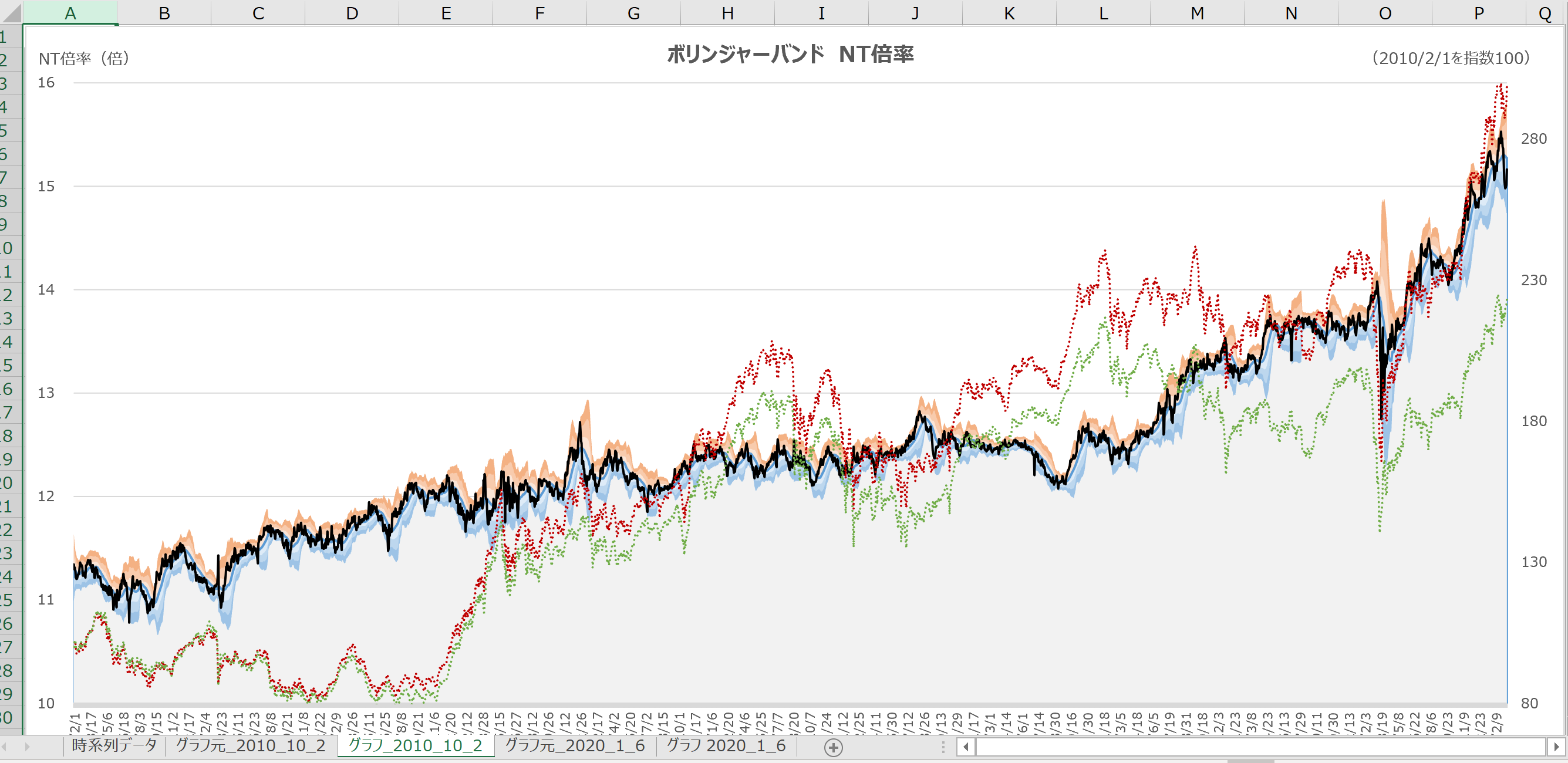

グラフ元_2010_10_2

2010年10月2日以降におけるNT倍率の長期グラフを描画するためのデータを作成

「時系列データ」タブに設定されている値から、下記の値を計算している

❶NT倍率

❷移動平均(20日)

❸標準偏差

❹+3σ

❺+2σ

❻+1σ

❼-1σ

❽-2σ

❾-3σ

❿日経平均-指数(2010/2/1の値を100)

⓫TOPIX-指数(2010/2/1の値を100)

⓬日経平均-指数(2020/1/6の値を100)

⓭TOPIX-指数(2020/1/6の値を100)

これらがグラフを構成する要素になる

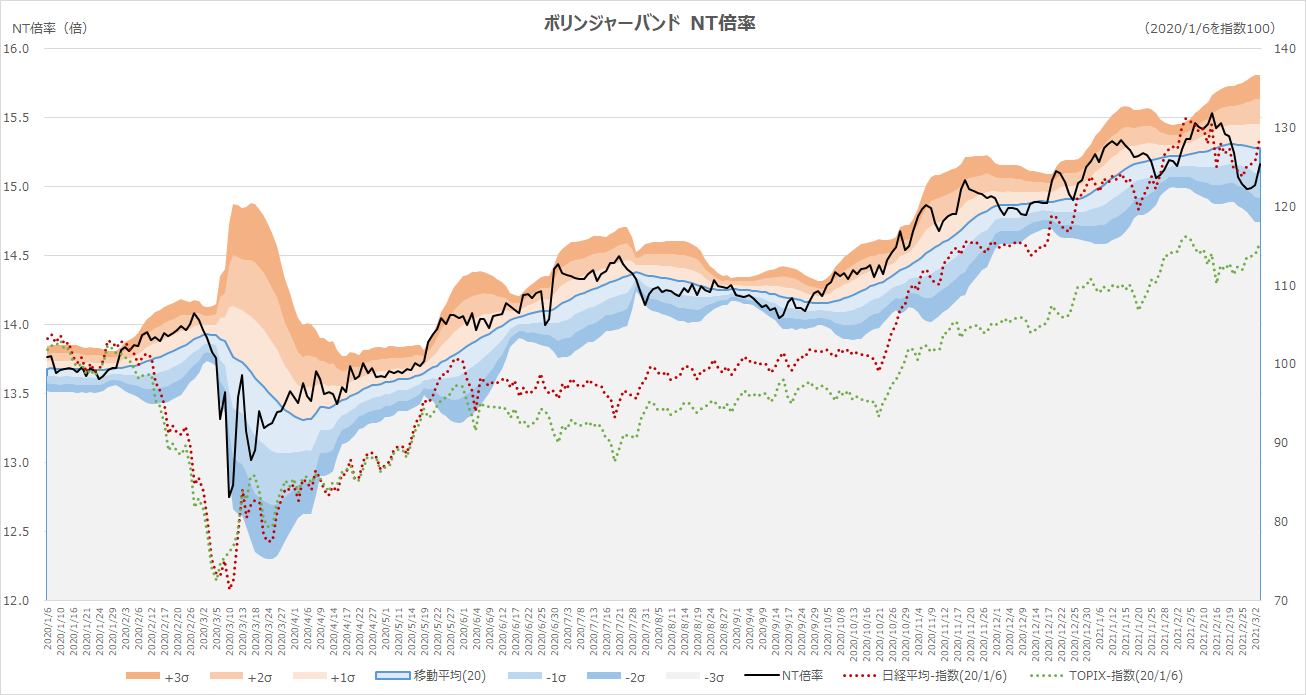

グラフ 2010_10_2

2010年10月2日以降におけるNT倍率の長期グラフが描画されている

グラフは、グラフシートを用いずにオブジェクトにしてタブ(シート)に張り付けている。

これは、縦幅・横幅を任意で縮尺・拡大するなど、加工の自由度を維持するためである

グラフ元_2020_1_6

2020年1月6日以降におけるNT倍率のグラフを描画するためのデータを作成

「時系列データ」タブに設定されている値から、下記の値を計算している

❶NT倍率

❷移動平均(20日)

❸標準偏差

❹+3σ

❺+2σ

❻+1σ

❼-1σ

❽-2σ

❾-3σ

❿日経平均-指数(2010/2/1の値を100)

⓫TOPIX-指数(2010/2/1の値を100)

⓬日経平均-指数(2020/1/6の値を100)

⓭TOPIX-指数(2020/1/6の値を100)

これらがグラフを構成する要素になる

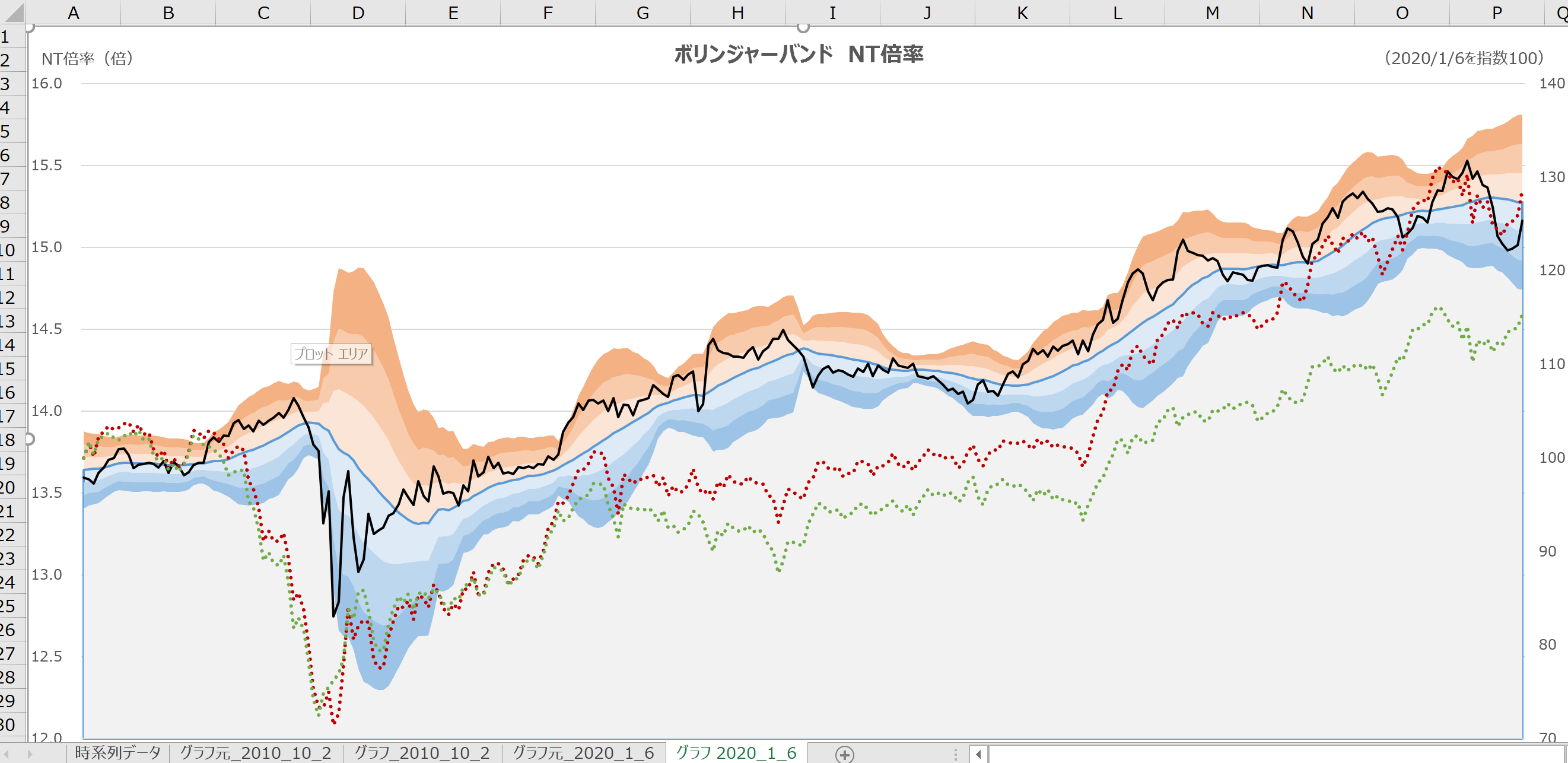

グラフ 2020_1_6

2020年1月6日以降におけるNT倍率のグラフが描画されている

グラフは、グラフシートを用いずにオブジェクトにしてタブ(シート)に張り付けている。

これは、縦幅・横幅を任意で縮尺・拡大するなど、加工の自由度を維持するためである

使用上のコツと注意

日々のデータ更新について

あえて自動化せずに、日別データは入力またはファイル更新が必要にしてある。

「時系列データ」タブに新規のデータが追加されたら、「グラフ元」タブで、対応する行を追加する。

対応行の追加は、それまで記述されている行をコピペするだけである。

グラフの表示日付

「グラフ」タブにて、「データの選択(E)」-「グラフデータの範囲(D)」から、一行分追加する。

グラフ更新時にグラフ書式設定が初期化して見苦しいものになった場合は、下記方法を試すと解決する可能性が高い。

日経平均株価とTOPIXの値について

個人投資家でも、ペアトレードなどで実際に取り扱いが可能なように、公式の指数ではなく、それぞれの指数に連動するETF(Exchange Traded Fund: 上場投資信託)を用いて NT倍率 を算出している。

そのため、厳密には公表されている指数とは微妙に異なるが、実務上問題ないと考えている。

- 日経平均株価(日経225)

- 東証株価指数(TOPIX)

Excelの自動更新機能について

VBAマクロを使用するのはもちろんのこと、OFFSET関数 などを用いることで、簡単に自動更新機能を作成することはできる。

ただし、本テンプレートは、Excelや投資の初学者向けの学習用だったり、利用者がカスタマイズしやすいようにあえてそうした自動更新機能の作り込みはしていない。

VBAを使わずにデータ参照範囲を変えることで動的グラフを作成したい方は、以下のサイトが参考になる。

ボリンジャーバンド(標準偏差バンド)の生みの親による解説。

ボリンジャーバンドを活用したペアトレード(サヤ取り)の基本の”キ”がわかる。

コメント