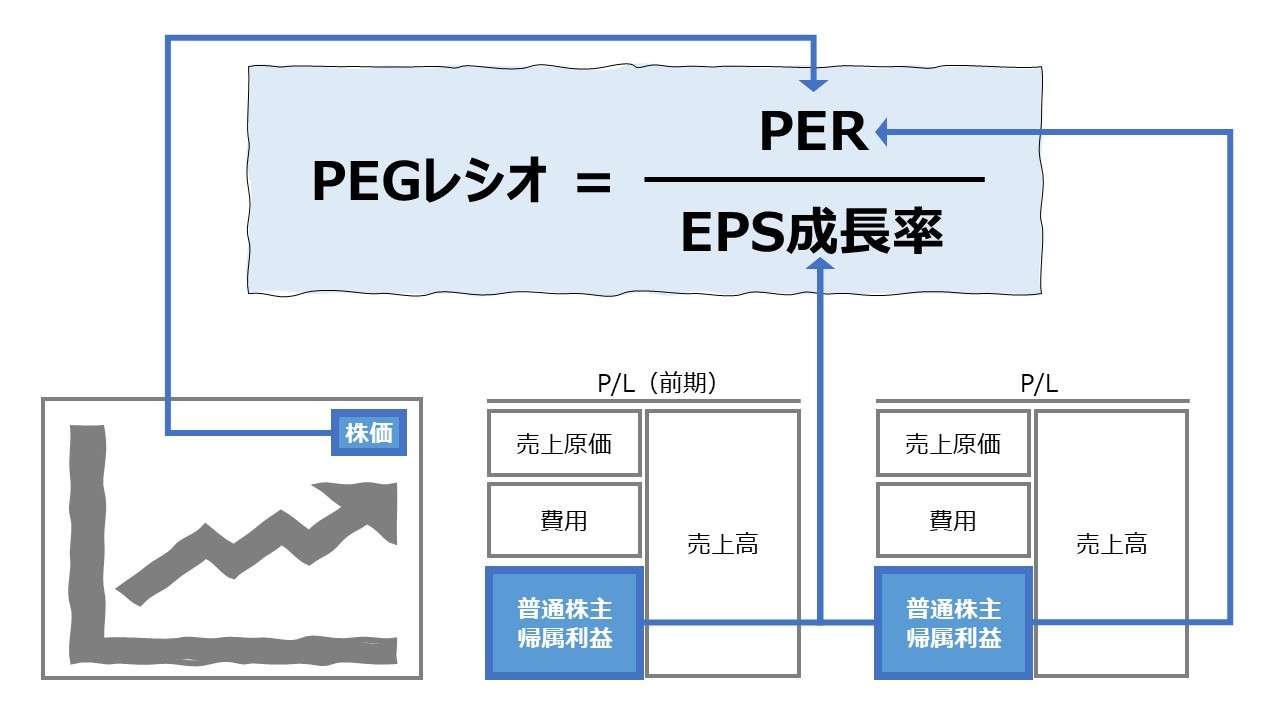

計算式

PEGレシオは、PERを一株当たりの予想利益成長率で割り算して求められ、主に、高PERの傾向が強いグロース株の割安性の評価に用いられる。

読み方は、「ペッグレシオ」「ペグレシオ」である。

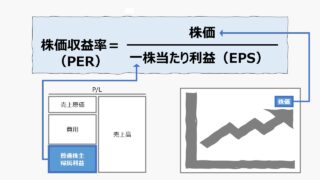

PERは、Price Earnings Ratio の略称で、日本語では「株価収益率」として知られている。

「一株当たりの予想利益」は、EPS: Earning Per Share の実績値ではなく予想値を用いる。

(予想値は、会社発表の業績予測値、アナリストコンセンサスなど)

「一株当たりの予想利益成長率」は、指標の本質から中長期のものを用いるのが相当であるが、法定でどこかに定義がしっかりとあるものでもない。

\( \displaystyle \bf PEGレシオ = \frac{PER}{EPS成長率~~~} \)

例

PER 15

EPS成長率 10%

\( \displaystyle \bf PEGレシオ = \frac{15}{10\%} = 1.5 \)

よく使われる成長率は以下のとおりである。

❶対前年成長率

\( \displaystyle \bf 対前年成長率 = \frac{EPS_{t}-EPS_{t-1}}{EPS_{t-1}} \)

❷年平均成長率(CAGR: Compound Average Growth Ratio)

\( \displaystyle \bf CAGR= \left( \frac{EPS_m}{EPS_n} \right)^{\frac{1}{m-n}}-1 \)

EPSn: 年平均成長率を数え始める最初の時点のEPS

EPSm: 年平均成長率を数え始める最後の時点のEPS

例 1年目から5年目なら、n=1, m=5, m-n=5-1=4

❸その他不正確だが簡便な方法

複数年の対前年成長率の算術平均

例 1年目:5%、2年目:8%、3年目:2%

\( \displaystyle \bf 3年平均成長率= \frac{5\%+8\%+2\%}{3} = 5\% \)

複数年の間の成長率を年数で割る

例 1年目のEPS:100、3年目のEPS:115

\( \displaystyle \bf 3年平均成長率= \frac{115-100}{100} = 15\% \div 3年 = 5\% \)

なお、EPS成長率の定義の仕方、あるいは業績変動の結果、EPS成長率がマイナスになると、PEGレシオ算出には都合が悪い。そのため、EPS成長率の代わりに、成長率がマイナスになりにくい代替指標として、売上高成長率、営業利益成長率などを採用している場合もある。

定義と意味

PEGレシオは、それ自体が何らかの適正株価を導く数学的な意味を有しているわけではなく、株価とEPSの大きさの比で表されているPERの分子にあたるEPSの小ささを補正するためにEPS成長率の値を用いて、何とかPERの値を投資適格な水準に見えるようにする工夫である。

工夫と一口に言ってしまうと、なにか改竄・誤魔化しがあるようにも聞こえるが、要は、キャッシュフローを現在価値に割り引く際に、キャッシュフロー成長率の分だけ、分母(割引率)が小さくなることの応用である。

\( \displaystyle \bf ターミナルバリュー = \frac{FCF}{r-g} \)

FCF: フリーキャッシュフロー

r: 割引率

g: 成長率

また、経験値的に、このPEGレシオの投資適格レンジが提唱者とその追随者に研究・提示されているため、ひとつの株価水準の目安として用いられてきた。

PEGレシオの計算式を少しだけ詳しく見てみると、

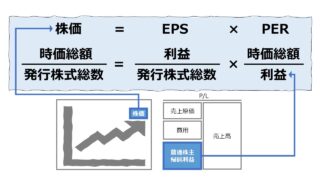

\( \displaystyle \bf PEGレシオ = \frac{PER}{EPS成長率~~~} = \frac{\left(\frac{株価}{EPS}\right)}{EPS成長率~~~} = \frac{株価}{EPS \times EPS成長率~~~}\)

このとき、EPS成長率は、百分率の数字をそのまま計算に使用するため、例えば成長率が10%ならば、10>1 なので、この分母はEPSそのものより大きい値となり、結果として割り算の商であるペックレシオはより小さいものとなる。つまり、高成長であれば、PERに下方修正がかかるということだ。

この仕組みは、一部の高成長低利益率の企業群(異常にPERが高くなる企業群)をまともに評価するために、PERの補正項として発見されたのである。

例えば、ナスダックに上場されるようなIT企業に代表されるように、その多くの高成長企業は、赤字上場は当たり前、稼得利益もほとんど先行投資につぎ込むため、結果として計算されるPERは異常に高い値となる。しかし、高成長を記録し続け、何時まで経っても株価面での割安性が示されることもなく時が過ぎることが往々にしてある。

当時の投資家の常識に沿って割高にしか見えなかったPERをどうやって適性値として理解するかという努力によって生み出されたのだ。

一般にグロース株は、現在の利益水準ではなく、将来の利益成長の期待に対して評価されて投資される。そのため、現在の利益を犠牲にして成長を買う企業にとって、PERは市場平均より大きくなる傾向がある。

ここに、現在の足元の1株あたりの収益 (EPS)と会社の期待される成長の間の相対的なトレードオフが存在するという仮説が成り立つ。

このトレードオフをキャンセルして、PERを利益成長率で割った比率を採用した方が、成長率の異なる企業を比較するのに適していると考えられたのである。

最初の提唱者はマリオ・ファリーナで、1969年の著書『株式市場への投資を成功させるための初心者向けガイド』で発表した。

それを、マゼランファンドのファンドマネジャーであったピーター・リンチによって広められ、彼は 1989年の著書『One Up on Wall Street』の中で、「適正な価格の企業の P/E 比率はその成長率に等しい」と説明している。

解釈と使用法

使用法

PEGレシオは、あくまで企業の成長率と足元の利益水準の間にトレードオフの関係がある仮説に基づいて組み立てられた数値であり、数学的に(演繹的に)どの水準が割安の株価かということは自明ではない。

なぜなら、PEGレシオの計算式自体に株価(または時価総額)がすでにビルトインされているため、そのまま理想的な株価(投資家にとって儲けを得られるような割安・割高の株価)水準自体を示してくれるものではないからだ。

しかし、長い間の市場観察によって、帰納的に、閾値としての割安・割高水準の目安はおおよその共通理解が得られている。

もちろん、株価が割高であることが投資スタンスにとって常に悪いことではない。割高だと考えれば、ショートポジションを採ればよいだけのことである。

ただし、ロングオンリーの投資家にとってみれば、PEGレシオの分析の結果、割高の銘柄は投資見送り対象となるのは間違いない。

使用可能レンジ

PEGレシオは、その計算の成り立ちから、万能ではなく、いくつかの値域に対する制約が存在する。

まず、当期純利益がマイナス、つまり最終赤字の場合、PERが計算不能となる。

次に、当期純利益が黒字でプラスであっても、EPS成長率がマイナスの場合、PEGレシオは異常値を示し、都合よく閾値判定がやりにくくなる。

それゆえ、EPS成長率がうまくプラス値になるようにデータ採取方法を工夫するか、PEGレシオの分析対象企業そのものを制限する方法がある(EPS成長率がマイナスの企業を無理にPEGレシオで評価しようとしない)。

そもそも、EPS成長率が度々マイナスに陥る企業は、高い成長率を誇っていても、PEGレシオで投資適格性を評価するに値しないと見る、ということだ。

| 判定 | PEGレシオ | EPS成長率 | PER | EPS |

|---|---|---|---|---|

| 使える | ⊕ | ⊕ | ⊕ | ⊕ |

| 使えない | ⊖ | ⊖ | ⊕ | ⊕ |

| 計算できない | – | – | – | ⊖ |

シミュレーション

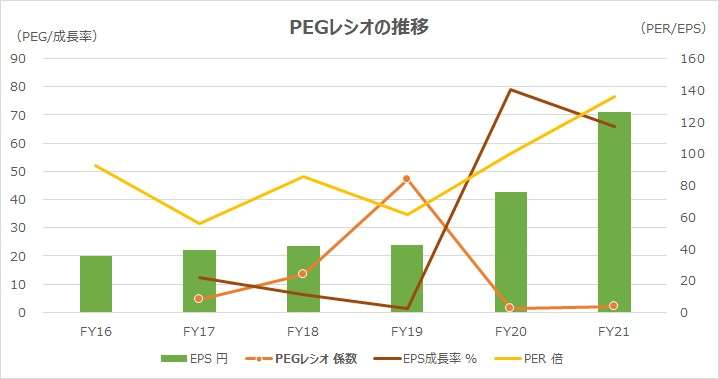

以下に、Excelテンプレートとして、FY16~FY21のエムスリーの実績データをサンプルで表示している。

エムスリーは、グロース株の代表格である企業のひとつである。グロース株とは、言うなれば、万年「高PER銘柄」である。

入力欄の青字になっている「期間」「親会社の所有者に帰属する基本的1株当たり当期利益」「親会社所有者帰属持分比率」「株価収益率」「最高株価」「最低株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まずデータの説明から。

公開情報であることの制約により、有価証券報告書に記載のあるPERとEPSから「算定株価」を導いている。算定株価が大きく間違っていないかを確かめるため、同じく有価証券報告書に記載のある最高株価と最低株価のレンジ内に収まっているか確認する。

残念ながら、算定株価はレンジ内に収まっていなかった。当期純利益など、財務データを直接採取すれば、また違った結果になるが、とりあえず、有価証券報告書に公表されている上記項目の採用の方を優先した結果だ。

レンジ外にはみ出すものの、その上下の振れは、凡そ最高株価と最低株価の推移と同期をとっていることでここは勘弁してもらいたい。

次に、EPS成長率の計算だが、これは、過去実績の推移の確からしさを事後的に確認するという意味で、当期のPERを当期における前年からの成長率で除した。

理論的には、PERに織り込まれた将来時点までのEPS成長率を用いる。例えば、向こう10年程度の利益を織り込んだと考えられるPERには、向こう10年間に達成が予想される年平均成長率を充てることになる。

このテンプレートでは、現在のPERは、前期から今期までのEPS成長率をすぐさま反映した短期的な予想をベースにしたものと仮定して、PEGレシオを計算するということだ。その方がグラフ推移がオーバーに表出してくれる。

次に指標の解説へ。

エムスリーは、グロース株の代表格である前評判通り、PERは、55倍オーバー、時には3桁にまで到達している。

この数値だけを見る限り、割高で怖くて買えないという判断になるかもしれない。

FY20・21に限って言えば、100.2倍、135.9倍と、もはや正気の沙汰とは思えない。ちなみに、2023年3月上旬の日経平均のPERは、加重平均ベースで約13倍程度、指数ベースで約17倍程度である。

しかしながら、エムスリーのFY20・21の株価高騰の盛り上がりは、狂乱したとも思えないが、一方で、EPS成長率も78.8%、65.8%を記録している。

結論から言えば、FY20・21のPEGレシオは、1.3、2.1と、割安・割高判断の俎上に乗るレベルで推移していた。

むしろ、PEGレシオが13.5、47.3を記録したFY18・19の方が、よっぽど根拠がない株価高騰だったようにも見える(言い方を変えれば、FY18・19にエムスリー株を購入した投資家は先見の明があったということになる)。

残念ながら、これらは全て後講釈に過ぎず、すべて過去実績データを料理しているだけで、リアルタイムで時々刻々と移り変わる市場趨勢を冷めた目で眺めているから持ち得る感想に過ぎない。

過去実績データのトレンドだけを眺めているだけで(チャート推移だけをテクニカル分析するだけで)、将来の株価が予想的中して100%の成功率を収めることは土台無理な相談なのである。

残念ながら、本サイトでは一切の株価予想はしない方針である。このPEGレシオを見てどう判断するか、自己責任でお願いしたい。

スパークスライン

計算式を構成する各要素の説明

既存の解説ページがあるので、そちらを整理しておく。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント