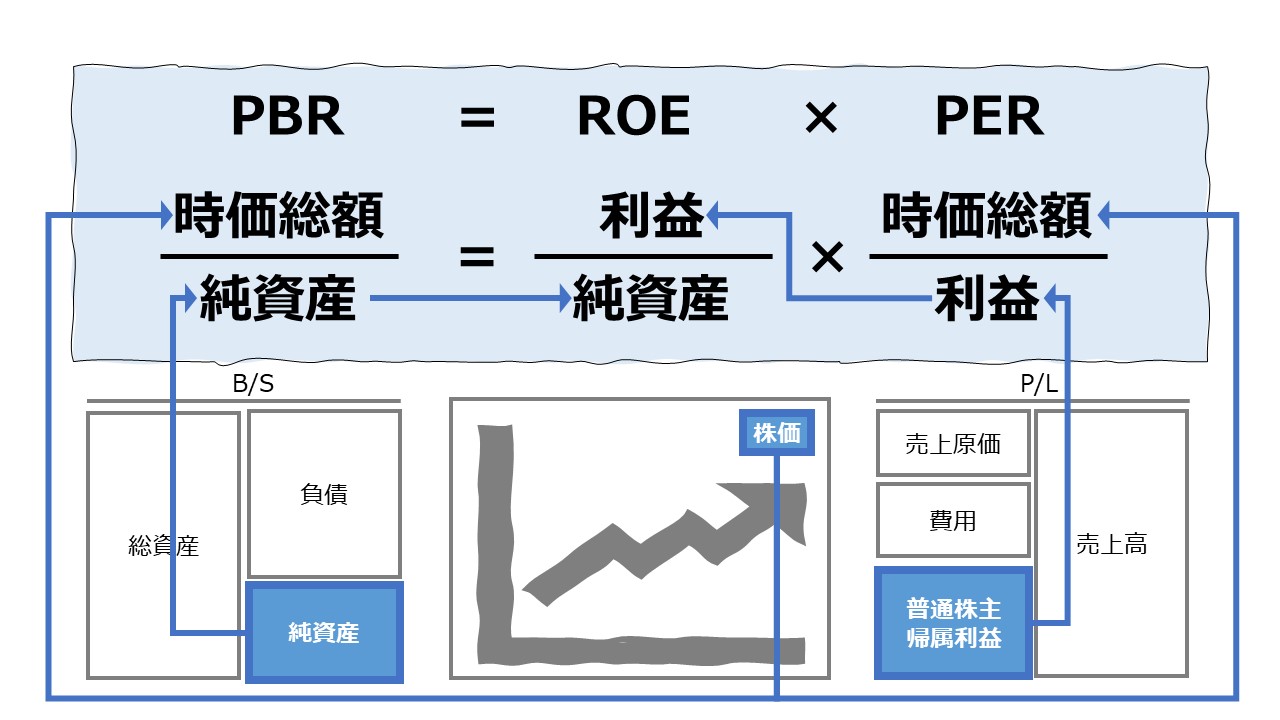

計算式

これは、「株価純資産倍率(PBR: Price to Book Value Ratio)」「自己資本利益率(ROE: Return on Equity)」「株価収益率(PER: Price per Share)」の3つの指標の恒等式として表される。

恒等式とされるのは、常にこの関係が成立することによる。

これらの指標は、いずれも、その企業全体の数値、時価総額、純資産、利益(普通株主帰属利益)を用いる計算方法で算出されている。

同等の計算をそれぞれ一株当たりの価値に置き直しても同様の結果が得られる。

\( \displaystyle \bf 株価 = \frac{時価総額}{発行株式総数} \)

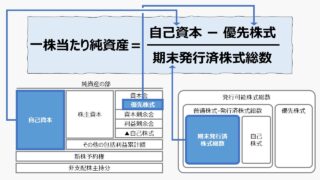

\( \displaystyle \bf 一株当たり純資産(BPS: Book Value per Share) = \frac{純資産}{発行株式総数} \)

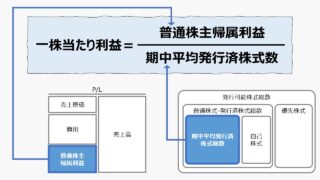

\( \displaystyle \bf 一株当たり利益(EPS: Earnings per Share) = \frac{利益}{発行株式総数} \)

\( \displaystyle \bf BPR= ROE \times PER\)

\( \displaystyle \bf \frac{時価総額}{純資産}= ROE \times \frac{時価総額}{利益} \)

両辺の分子分母をそれぞれ発行株式総数で割り算すると、

\( \displaystyle \bf \frac{\left( \frac{時価総額}{発行株式総数} \right)}{\left( \frac{純資産}{発行株式総数} \right)}= ROE \times \frac{\left( \frac{時価総額}{発行株式総数} \right)}{\left( \frac{利益}{発行株式総数} \right)} \)

\( \displaystyle \bf \frac{株価}{BPS}= ROE \times \frac{株価}{EPS} \)

両辺を株価で割って、式を整理すると、

\( \displaystyle \bf EPS = ROE \times BPS \)

または、

\( \displaystyle \bf ROE= EPS \times BPS \)

と表すこともできる。

ROE で式を整理する場合は、

\( \displaystyle \bf ROE= \frac{EPS}{BPS} \)

という一株当たり指標を使ったものが味わい深い。

定義と意味

PBR = ROE × PER

左辺の株価純資産倍率(PBR)は、株式市場において、簿価の純資産の何倍でその企業の株式が取引されているかを示す。帳簿には載らない無形固定資産の価値を経営に十分に生かして収益を上げている(または上げられると期待されている)場合などには、この値が1より大きくなる傾向が強い。

右辺は、このPBRをROE(資本が利益を生み出す効率性(収益性))とPER(利益に対する株式価値の評価)の2つに要素分解してくれる。

例)

同じく、PBRが1.5の会社が2つ存在するとして、それぞれ以下の状況であったとする。

(A社)PBR(1.5) = ROE(15%) × PER(10.0)

(B社)PBR(1.5) = ROE(1%) × PER(150.0)

どちらも、帳簿上の純資産の1.5倍の時価評価を株式市場から受けているが、その内容(理由)の違いは一目瞭然である。

A社は、足元の収益性が高いが、将来の成長性をあまり評価されていない(=PERが相対的に低いため)

B社は、足元の収益性が低いが、将来の成長性を高く評価されている(=PERが相対的に高いため)

一般には、A社のような状態にある企業の株式をバリュー株、B社のような状態にある企業の株式をグロース株と分類する。

EPS = ROE × BPS

一株当たり利益(EPS)の構成要素は、ROEとBPS(一株当たり純資産)ということが分かる。

株主への分配可能利益の源泉は、株主資本がこれからも受けることができる利益と、これまでの儲け度合いからがもたらす資産価値の評価の2つといえる。専ら、前者はインカムゲイン、後者はキャピタルゲインと結び付けておくと理解が早いかもしれない。

ROE = EPS ÷ BPS

ROE は、一株当たり利益(EPS)を一株当たり純資産(BPS)で割り算した時の商として求めることができる。

これは単純に、利益 ÷ 純資産 を、それぞれ一株当たり指標に置き換えた割り算にすぎないのだが、事の本質を忘れて、ROE、EPS、BPSとアルファベット三文字略称が出てくると、とたんに混乱してしまう向きには、是非、頭の片隅に置いておきたい式のひとつである。

解釈と使用法

純資産や利益といった会計数値と時価(株価)の相互関係を明らかにするためにいずれの式も使用する。

今の株価を理解するために、会計数値との関係性を確認する

これは、株価が先に与えられている場合に、会計数値との相関関係から、その株かが形成された要因を分析する姿勢のものである。

例)

株価:1,000円

ROE:20%

BPS:500円

EPS:100円

\( \displaystyle \bf \frac{株価}{BPS}= ROE \times \frac{株価}{EPS} \)

の関係が成り立っているので、

\( \displaystyle \bf \frac{1,000円}{500円}= 20\% \times \frac{1,000円}{100円} \)

\( \displaystyle \bf PBR(2.0) = 20\% \times PER(10.0) \)

ここから、昨今の日経平均株価と比較して、PBRは十分に高いが、PERが相対的に低いため、現在の株価は、将来の成長期待を十分に織り込んでいない、という推測をすることができる。

今の会計数値から、得たい株価を成り立たせるためのロジックを検証する

これは、財務戦略の視点から、ありたい株価と現在のギャップを分析する姿勢のものである。

例)

利益:100,000,000円

純資産:500,000,000円

ROE:20%

発行株式総数:1,000,000株

ここから、

BPS = 500,000,000円 ÷ 1,000,000株 = 500円/株

EPS = 100,000,000円 ÷ 1,000,000株 = 100円/株

\( \displaystyle \bf \frac{株価}{BPS}= ROE \times \frac{株価}{EPS} \)

の関係が成り立っているので、

\( \displaystyle \bf \frac{株価}{500円/株}= 20\% \times \frac{株価}{100円/株} \)

この式は、ROE = 20% が与えられたとき、

\( \displaystyle \bf PBR \left( \frac{株価}{500} \right)= 20\% \times PER \left( \frac{株価}{100} \right) \)

を常に成り立たせる株価がひとつ選ばれると考えることができる。

仮に、目標 PBR を2.0 にするためには、株価 = 1,000円 でなければならず、

\( \displaystyle \bf \frac{1,000円}{500円/株}= 20\% \times \frac{1,000円}{100円/株} \)

が成立する。逆もまた真で、ROEが与えられていれば、目標 PBR が決まれば PER を、目標 PERを決めれば PBR を一意に求めることができる。

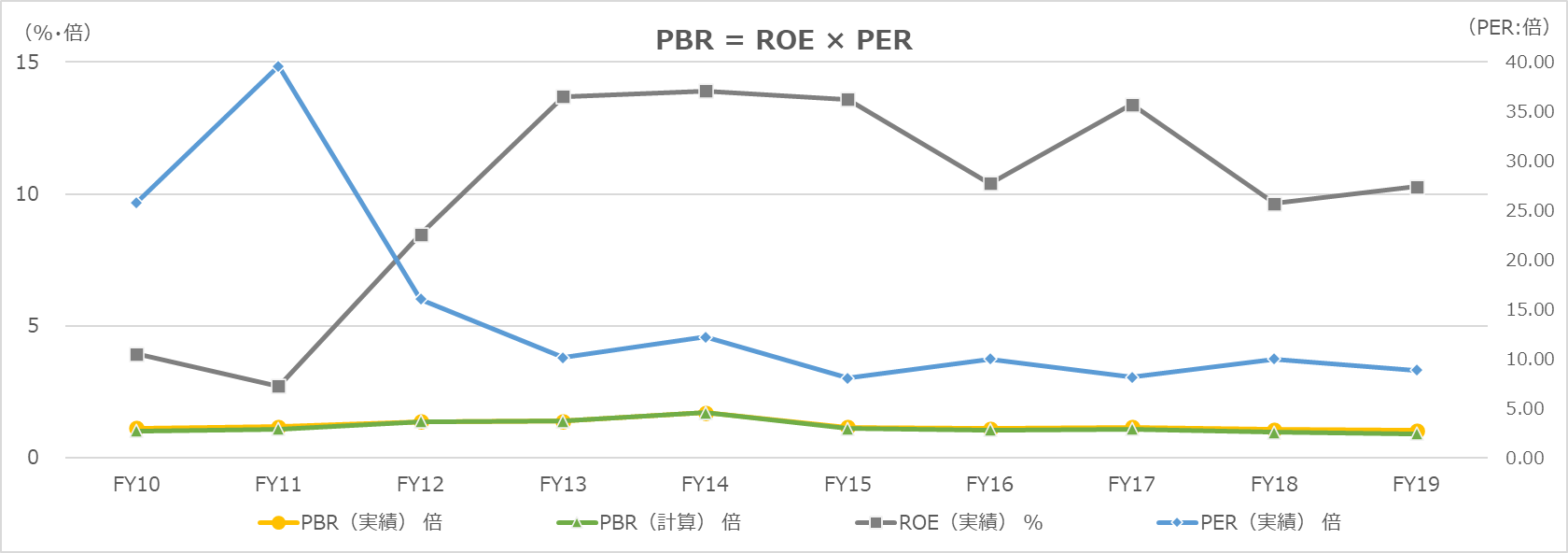

シミュレーション

以下に、Excelテンプレートとして、FY10~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「ROE」「PER」に任意の数字を入力すると、表とグラフを自由に操作することができる。

参考値として、「EPS」「BPS」「BPR(実績値)」も表に組み入れている。

ROE、PER、BPR、EPS、BPS はいずれも有価証券報告書にて開示されている。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

(注:画面は、FY16途中で見切れている)

トヨタ自動車は、リーマンショック時に需要蒸発で多くの利益を失ったが、株主が将来の利益回復を見越して、FY11まで高いPER(バリュエーション)を付けていた。その後は、利益水準を平時の状態まで回復し、PERは10倍弱を維持している。

その中で、FY14に PBR がやや高めでバリュエーションされたが、この時は、ROEが大きく変動せず、PERが高まることで、PBRが拡大した。後付けだが、このPBRの上昇は、将来成長期待によるものであると考えられる。

しかし、その後のROEの伸長が思わしくないため、直近は PBR が1倍を切る水準にまで下がってきている。

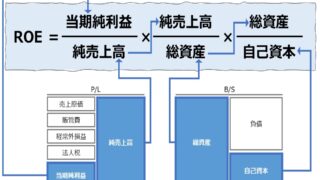

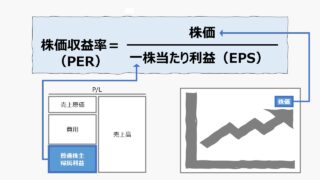

計算式を構成する各要素の説明

既に既存の解説ページがあるので、そちらを整理しておく。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント