イールドカーブ Yield Curve

金利の期間構造(the term structure of interest rate)は、ある時点における債券の金利と満期の関係を示すものである。

金利の期間構造は、同等のリスク特徴を持つ満期までの期間だけが異なる債券の金利の推移を1本の曲線にまとめ、グラフ上に可視化することができる。

一般的には、より短期の債券はより低い利回りとなる。なぜなら、短期債のリスクは投資家にとって、長期債より低くなるからである。

どうして、短期債の方が長期債より一般的に金利が低くなるのか?

短期債の方が満期日までの期間が相対的に短い。ということは、様々な状況変化が起きて、債券価格を上下させるようなアクシデントは、満期日までの期間が短い方が確率的に起きにくくなると考えられる。

金利の本質は、リスクに対する我慢料と考えることもできる。リスクが増大すれば、対価としての金利も高くなる。

なぜなら、債券も市場で取引されるため、需給バランスの変化で価格が変動するからだ。

他の条件が同じなら、投資家は、よりリスクの少ない債券を欲しがる。皆が欲しがれば、需要が高まり、価格は上昇する。

債券の価格と金利は反比例の関係にあるため、債券価格の上昇は、金利の下落と同義となる。

\( \displaystyle \bf 利回り⇧ = \frac{券面上の固定金利⇨}{債券価額の時価⇩} \)

例えば、満期日までの期間が異なる国債の金利構造をグラフに表すと、とある時点におけるグラフの形状は、短期債より長期債の方が高金利(高い利回り)の曲線を描くのが一般的になるだろう。

その金利と期間の相関を表す1本の曲線をイールドカーブ(yield curve)と呼ぶ。

横軸に残存期間、縦軸に利回りをとり、残存期間が異なる複数の債券の残存期間と利回りの関係を表した曲線

トップページ > よくあるご質問> 国債> イールドカーブとは何ですか|財務省

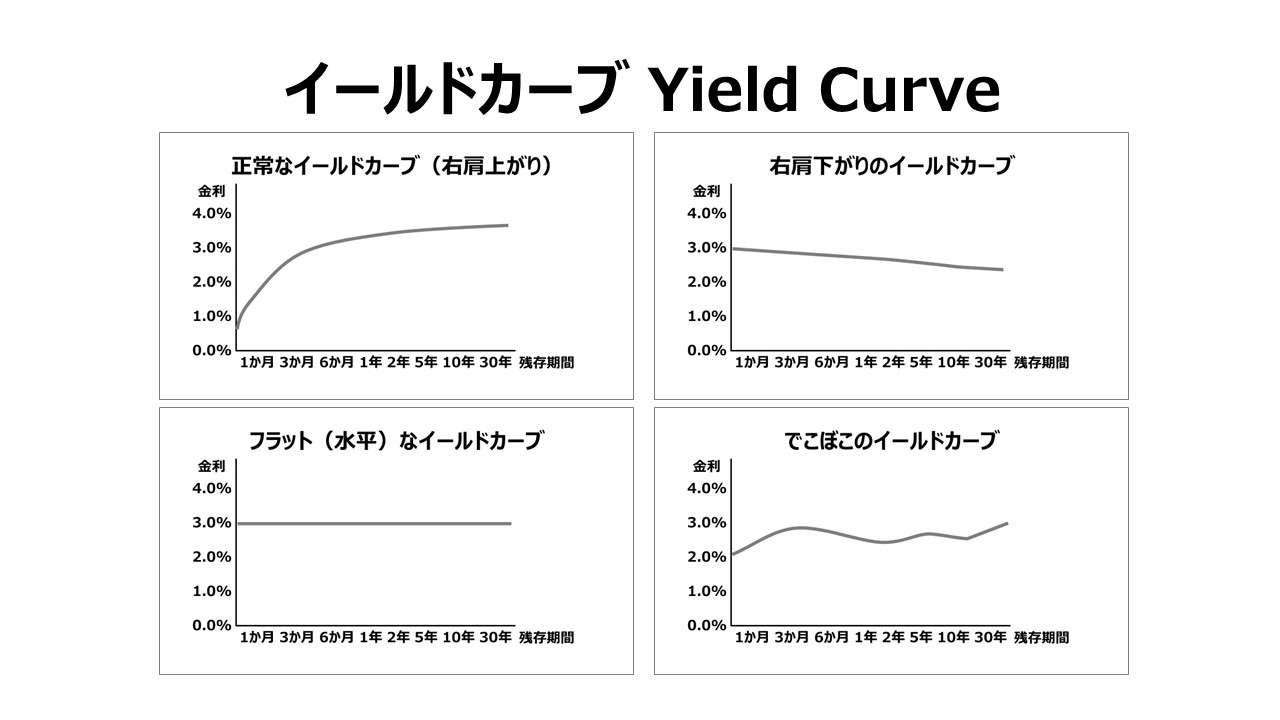

一般的に、イールドカーブは右肩上がり(upsloping)となることが多いのだが、経済環境の変化によって、イールドカーブの形状は変化し得るものとなり、時には、右肩下がり(downsloping)、水平(flat)、でこぼこ(humped)になったりすることが分かっている。

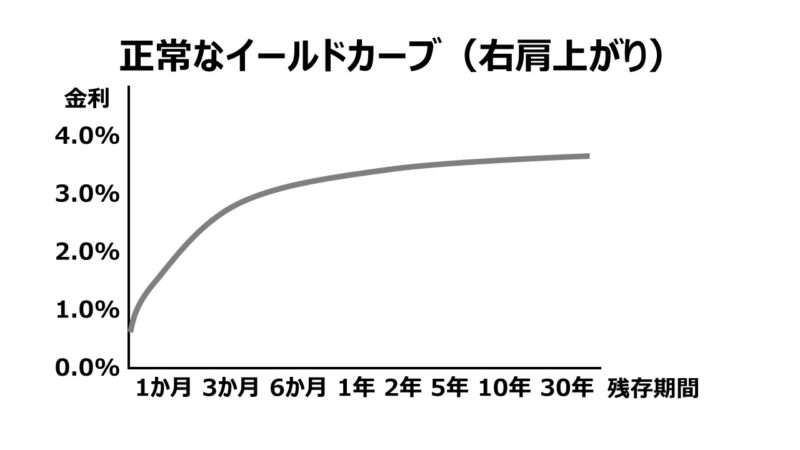

右肩上がり、正常なイールドカーブ、順イールド

正常なイールドカーブ(normal yield curve)は、いつも右肩上がり(upsloping)で、長期債の金利は短期債の金利より高くなる。

そこで右肩上がりのイールドカーブが示すものは、「投資家は、より満期日までの期間が長い債券に対してより高い利回り(金利)を要求している」ということだ。

なぜなら、償還日(満期日)が長いということは、それだけ債券価値が変動するリスクが大きくなることを意味するからだ。

下図は、仮想のイールドカーブのグラフである(以下同じ)。

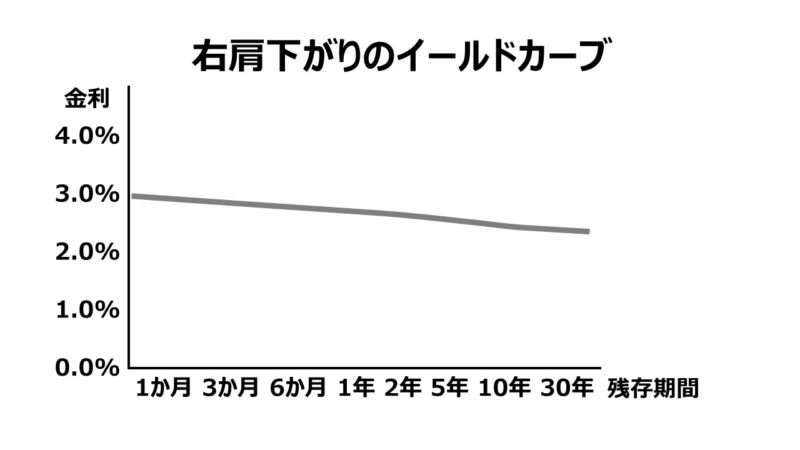

右肩下がりのイールドカーブ、逆イールド

もし仮に、将来に向って市場金利が徐々に下がっている状況になっているならば、資金の借り手は短期債で資金調達をしようとするだろう。

なぜなら、短期債が満期(償還日)を迎えたときに、より低くなった金利で資金の再調達(refinance)をした方が有利になるからだ。

そしてそれは同時に、投資家から見れば、現在の短期債の高い利回りのままでより長期の資金運用をする方が好ましいと思わせる誘因ともなる。

結果として、短期の資金需要が高止まりする一方で、短期の資金供給が減少することになる。結果として、より短期の金利がますます上昇することになる。

同時に、長期資金の需要が少なくなる一方で、長期資金の供給が高止まりするだろう。結果として、長期金利がますます減少していくことになる。

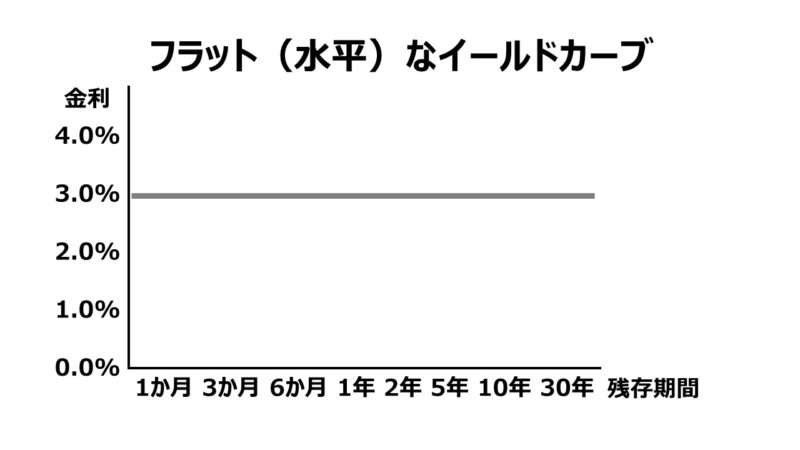

フラット(水平)なイールドカーブ

金融市場が、現在から将来にわたって、金利の変動見通しを一切予想していない場合、イールドカーブはフラット(水平)になる。

上図はあくまで理論的なことを表現したものであり、なかなか現実には、完全にフラットなイールドカーブが実現することはないだろう。

ただし、イールドカーブが水平に近づくことを「フラット化」、傾きが大きくなることを「スティープ化」と呼び、アナリストが傾きの増減から金融市場の動向を把握しようとする。

好況の時や金融緩和時は、平常は順イールドとなり、スティープ化を増すことが多い。

逆に、不況の時や金融引き締め時には、フラット化することが多い。

イールドカーブの傾きの変化から、景気循環や金融政策の変化を読もうと、金融市場参加者からの注目度は非常に高い。

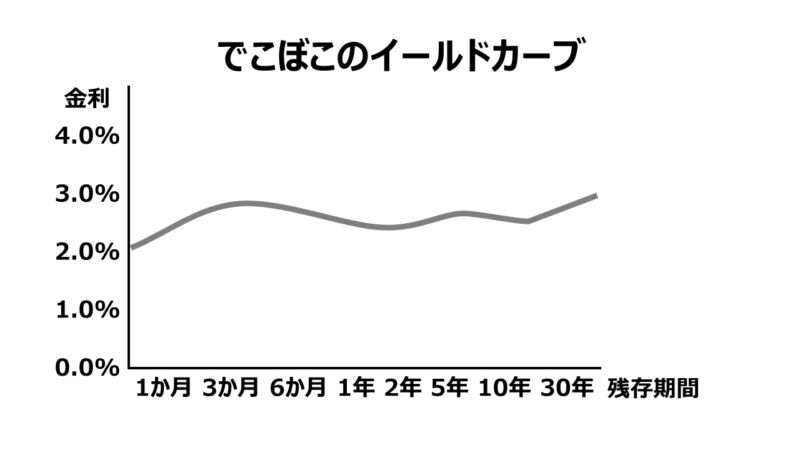

でこぼこのあるイールドカーブ

金融市場への参加者の期待が、金利の上昇から減少といった変化を伴った時、イールドカーブは凸凹になったり、中央でピークをつけるような形状になることが多い。

日銀のイールドカーブ・コントロール(YCC: Yield Curve Control)

本稿の初稿作成時点(2022.10.29)では、日本の経済活性化(定常的なインフレ率2%の達成)を目的とした金融緩和策の一環(長短金利操作付き量的・質的金融緩和)として、日銀によるイールドカーブ・コントロール(YCC)が行われている。

YCCでは、短期金利をゼロ近傍に、長期金利(10年債)を0%±0.25%程度とするのを目安に長短金利を調整している。

目下のFBRによる米国金利上昇を受け、30数年ぶりの円安状況になった関係で、一時、国債金利が0.255%を超える状況になり、国債の臨時買いオペが行われたばかりだ。

中央銀行が特定の残存期間の債券の金利(利回り)を金融政策で縛ると、金融市場参加者の期待や合意形成にある力学が働くため、イールドカーブは凸凹となる。

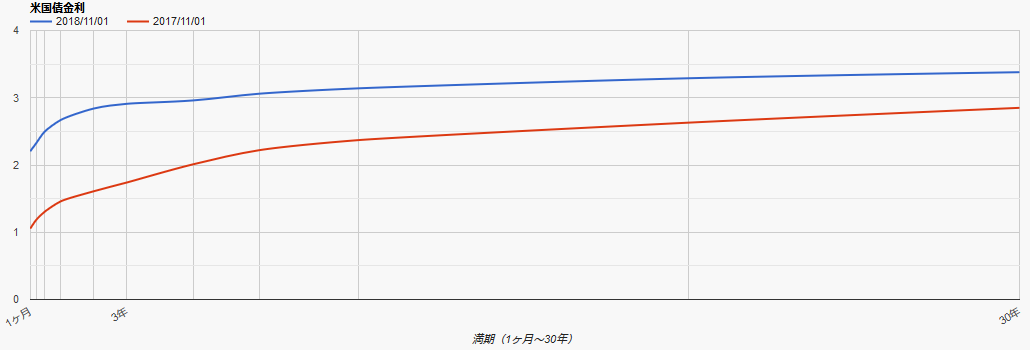

実際の日米の国債のイールドカーブは、下記リンクからリアルタイムで確認することができる。

日銀による金利政策の詳細については、下記リンクが参考になる。

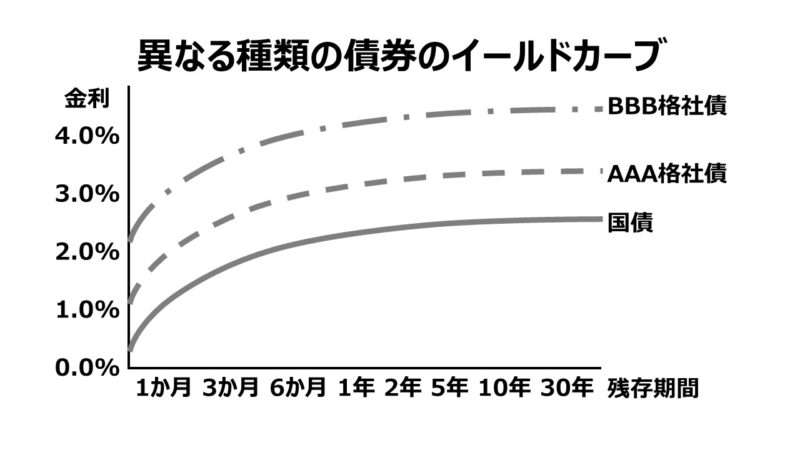

異なる種類の債券のイールドカーブ

イールドカーブをグラフで表示して分析する場合、いくつかの手法が存在する。

ここでは、信用力の異なる債券を同じ期間、同じ時点で並べて見せるイールドカーブのグラフを紹介する。

例として、国債と、信用力(いわゆる信用格付のランクで識別する)の異なるAAA社債とBBB社債を並べたものを下記に表示する。

それぞれの債券が持つ特有のリスクは一旦ないと仮定した場合、つまり、それぞれの債券の信用力だけが差異として現れるよう描いたイールドカーブは、形状がよく似た曲線が信用力の大きなものから小さいものの順で上方に積み重なるように描かれる。

その理由は、同じリスク特徴で同じ残存期間ならば、より信用力の高い債券の方が要求利回りが小さくても、金融市場で買い手が見つかるからである。

コメント