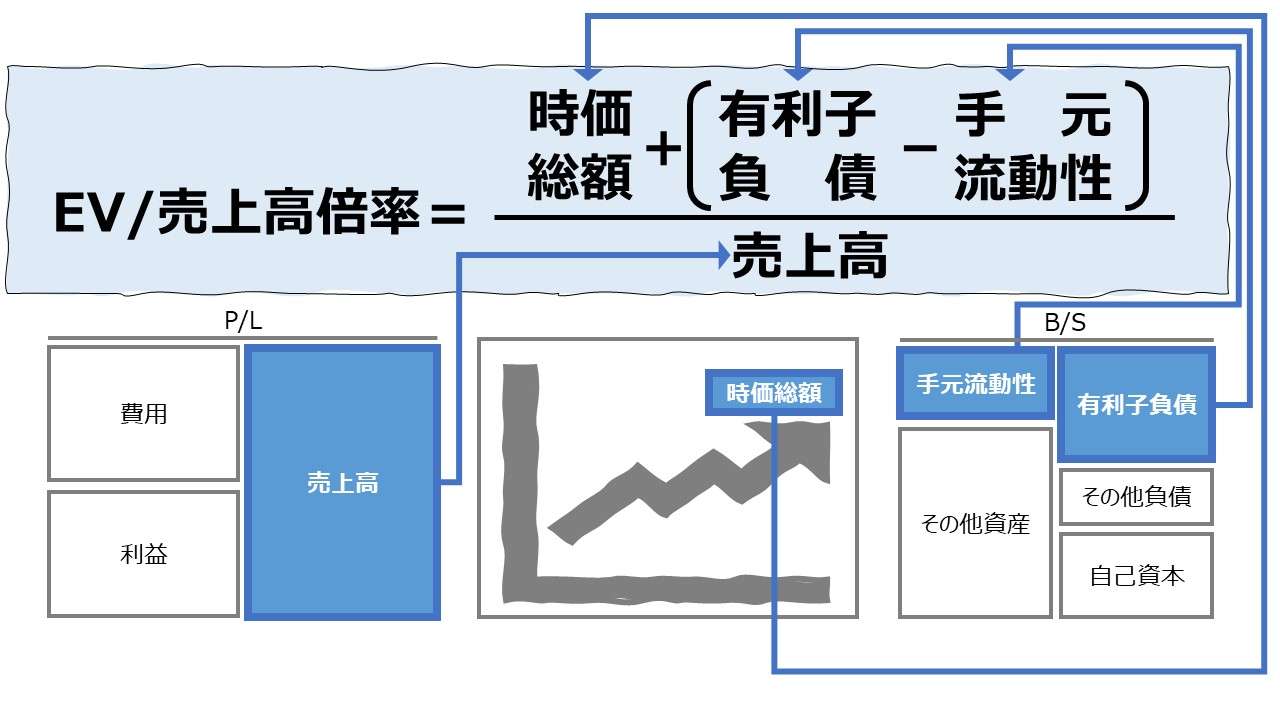

計算式

EV/売上高倍率は、EV(企業価値)を売上高で割り算することで求められる。割り算の形から企業価値と売上高の相対的関係を知ることができる。

英語では、「Enterprise Value to Revenue Ratio」とか「EV Sales Ratio」とも呼ばれる。

この指標は企業の買収に必要な時価総額と買収後の純負債の返済に必要な金額は、将来期待できる収入の基礎となる売上高の何年分に相当するかを表す。ここから、M&Aなどで企業買収を試みる際に、この比率をベースに買収資金の投資効率性を評価できるとされる。

類似指標であるEV/EBITDA倍率やEV/FCF倍率ならば、買収資金を買収後のEBITDAやFCFから何年で回収できるかという視点で、計算される「倍率」から投資回収の所要年数を即時に理解することができた。

(通常、年間EBITDAやFCFを用いて計算された倍率は、そのまま年数を表す数字となる)

例:毎年20のEBITDAを生み出す企業を100で買収した場合、買収資金は、100÷20=5年 で回収可能となる。

しかし、売上高はその金額の全てが手元に残るわけではないから、そのまま投資回収期間を表す指標とはならず、単に、買収資金の大きさのインパクトを買収対象企業の売上高の規模で示された収益力の相対的関係を表すに過ぎない。

\( \displaystyle \bf EV/売上高倍率 = \frac{EV}{売上高} \)

例

EV 150

FCF 100

\( \displaystyle \bf EV/売上高倍率 = \frac{150}{100}=1.5 倍 \)

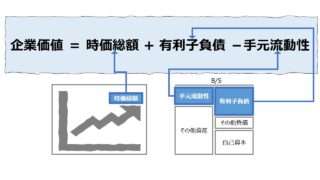

- EV: Enterprise Value(企業価値):企業を買収する際に必要な実質的な資金の額

- 売上高:企業が本業とする商品やサービスの提供から得られる収入

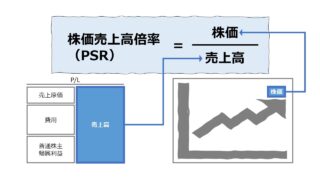

なお、優良でかつ成熟した上場企業を中心に、企業価値の源泉がほぼ自己資本(=株式価値:時価総額で表される)であると想定できる場合、「株価売上高倍率(PSR: Price Sales Ratio)」は「EV/売上高倍率」とほぼ同じ値となることが知られている。

定義と意味

EV/売上高倍率は、M&Aなどにおける企業価値算定のために用いられる。企業価値算定手法のひとつにマーケットアプローチがあり、その中に類似会社比較法(マルチプル法)と呼ばれる手法が含まれる。

これは、評価対象企業と業種や規模等が類似した上場会社の株価、または事業価値の財務数値に対する倍率を算出し、評価対象会社の財務数値に当該倍率を乗ずることにより株価や事業価値を求める手法である。

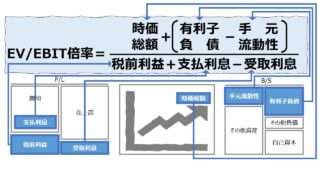

倍率(マルチプル)を計算する財務指標として、PER倍率、PBR倍率、EV/EBIT倍率、EV/EBITDA倍率、EV/FCF倍率、EV/売上高倍率などがある。

この中で、最も広く用いられているのは、EV/EBITDA倍率とされている。

ではEV/売上高倍率の存在意義は那辺になるのか。理解のためには歴史的経緯にまで踏み込む必要がある。

まず、上場企業の場合、すでに株式が公開されていることから、株式時価総額(株価)から企業価値算定を行うことはそれほど難しいことではなかった。

シンプルに、市場から得られるPER倍率やPBR倍率で事足りることも多かった。

しかし、1980年代から、未公開株式やベンチャー企業に対する買収熱が米国で高まるとともに、公開市場データによらないバリュエーション方法の必要性が増した。

まず最初に、公開企業と未公開企業の企業価値評価尺度を調整する必要があった。そこで、資本調達源泉の違いによる資本コストを調整する目的で、EBIT概念が多用されるようになり、EV/EBIT倍率が誕生した。

次いで、EBITに利益概念を広げたにもかかわらず、制度会計上は赤字となる企業もどうにかバリュエーションのテーブルに乗せたい動機に対応するため、EBIT利益概念に償却費用を足し込んだEBITDA概念を用いたEV/EBITDA倍率がマルチプル法の最右翼として登場した。

EBITDAは、EBIT評価でも赤字だった企業を黒字企業として評価できるようにした効果のみならず、償却方法等を含む制度会計の違いを度外視することを可能にしたから、クロスボーダーのM&Aにおける企業価値評価ツールとして汎用性を持つことにもなり、一気にM&A業界に広がった。さらに、会計的利益よりキャッシュフローに近い概念として、FCF等の代用指標としても期待されるようになる。

現在は、既知の事実として常識となっているが、ネットを活用したプラットフォーマーのビジネスは、競合するITサービスより先んじてユーザを広く募って、ユーザの囲い込みに成功すれば、その後の莫大な固定収入は約束されたのも当然で、その儲けのすさまじさは「Winner takes all.」という言葉と共に全関係者の頭に刻み込まれることなる。

であるから、大型の先行技術開発投資はもとより、集客のためのマーケティングや無料サービス(これは「フリーミアム」というビジネスモデルを生み出した)にも巨額の先行投資を必要とすることは当然視されるようになる。

こうしたビジネスモデルの変化により、2000年代初頭のドットコムバブルにおいて、EBITDA評価でも赤字になってしまうが、将来に有望視されるITベンチャー企業の買収検討材料となる指標の登場がますます望まれるようになり、「EV/売上高倍率」がもてはやされるに至ったのである。

そのため、第2第3のアマゾンやフェイスブックとなり得るITベンチャーを青田買いするには、一時的なトレンドではあったが、投資評価指標としての「利益概念」はかなり無用の長物となり下がった扱いになっていったのである。

企業価値評価の指標はここに窮理し、とうとう利益概念やキャッシュフロー概念の枠を飛び越えて、将来の利益やキャッシュフローの源泉となる売上高の規模から企業価値を測ろうとする手法により、EV/売上高倍率が全てのITベンチャー企業の投資価値を決める唯一解と目されるようになった。

これは、昨今のサブスクリプションによるサービスを中心とするSaaSビジネスで重要な指標とされる「ARR: Annual Recurring Revenue( 年間経常利益、年間定期収益)」や「MRR: Monthly Recurring Revenue(月次経常収益、月間定期収益)」でも同じことが言えよう。

だから、ドットコムバブル経験者は、「ARR」「MRR」の語を見ただけで、在りし日のドットコムバブル崩壊がもたらした惨事を昨日のことのように思い出すこととなるのも無理からぬことだ。

ここまでの企業価値における指標の歴史的経緯から得た教訓をまとめると、

- EV/売上高倍率は、赤字企業も含めたバリュエーションツールとして有用である一面がある

- しかし、売上高≠利益またはキャッシュフローではないため、投資回収可能性の面は評価しづらい

解釈と使用法

EV/売上高倍率という指標のメインとなる使用法は、M&Aなどの買収対象企業の企業価値/株価の割安・割高の目安の勘所を得ることである。次いで、マルチプル法により類似企業のEV/売上高倍率から被買収対象企業の企業価値を推計するのに用いられる。

この辺りは、EV/EBITDA倍率のケースと同様であるため、

❶EV/売上高倍率から直接的に割安・割高のインサイトを得る

❷マルチプル法により企業価値を推計する

という使い方を想定するのは自然のことであろう。

EV/FCF倍率の目安や適正値を測る

❶について、巷間では、EV/EBITDA倍率 の適正値は、8~10倍程度と言われている。ここから、EV/売上高倍率の適正値も推し量ることはできるだろうか?

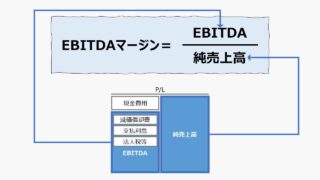

売上高に占めるEBITDAの割合を示す「EBITDAマージン」の値が比較的類似する企業群の間ならば、EV/売上高倍率の適正値を探ることは不可能ではないかもしれない。

しかしながら、前章で触れた通り、EV/売上高倍率の誕生理由から察すれば、そもそも、EBITDAが比較可能な企業群の中での企業価値評価ならば、素直にEV/EBITDA倍率を用いればよいだけのことである。

EV/売上高倍率を俎上に乗せるべきケースは、赤字企業をどうにかバリュエーションの具材にできないかを思案した先に存在するものである。

原材料費などが多分に含まれる製造業の売上高、巨額な設備投資が由来の巨額な償却費用の回収が前提の資本集約的な公共サービス企業の売上高、ほとんど粗利に近い労働集約的なBtoBサービス企業の売上高は、それぞれ利益率が全く異なる。

それゆえ、業種や企業規模などを揃えたセクター別の平均値からならば、適正値を求めることもそれほど無理なことではないかもしれないが、EV/売上高倍率にフィーチャーした一般的なデータベースというものは、少なくとも無料サービスの範疇では残念ながらあまりないので、この指標の活躍どころはどうしても部分的なものになるだろう。

マルチプル法で企業価値を推計する

❷について、比較的求めやすい上場企業のEV/売上高倍率から、比較対象とする非上場企業の企業価値を推計するケースを考える。

その場合、準備すべきなのは、

- 類似企業または類似企業平均値のEV/売上高倍率

- 分析対象企業の売上高

の2つである。この2つの値より、

分析対象企業の企業価値 = 平均EV/売上高倍率 × 分析対象企業の売上高

の式で求めることはできる。

実数を使った例は下記の通り。

| 企業 | PER | 当期純利益 | 時価総額 | 有利子負債 | 手元流動性 | 負債価値 | EV | 売上高 | EV/売上高倍率 |

|---|---|---|---|---|---|---|---|---|---|

| コマツ | 9.5 | 346,177 | 3,288,682 | 743,024 | 289,975 | 453,049 | 3,741,731 | 3,543,475 | 1.06 |

| クボタ | 13.89 | 176,420 | 2,450,474 | 1,652,240 | 225,799 | 1,426,441 | 3,876,915 | 2,678,772 | 1.45 |

| 伊関農機 | 6.43 | 4,207 | 27,051 | 61,102 | 10,749 | 50,353 | 77,404 | 166,629 | 0.46 |

| 竹内製作所 | 8.7 | 15,979 | 139,017 | 0 | 43,995 | -43,995 | 95,022 | 178,966 | 0.53 |

| 平均 | – | – | – | – | – | – | – | – | 0.87 |

上表4社の単純な算術平均のEV/売上高倍率は「0.87」となる(参考までに4社合計値のEVと売上高から計算されたEV/売上高倍率は「1.19」となる。これは実質的に企業規模による加重平均をかけた計算結果といえる)。

これにより、同時期のヤンマーHDの売上高が1,022,283百万円であるから、単純な算術平均値を用いたとしたら、

企業価値(EV)= 0.87 × 1,022,283百万円 ≒ 889,386百万円

と試算することができる。

シミュレーション

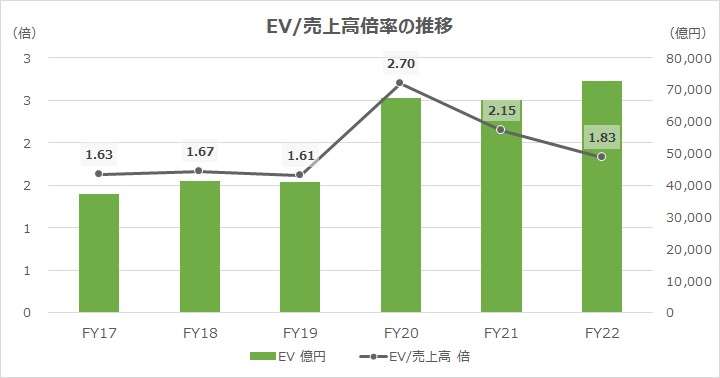

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「短期借入金」「CP」「1年内償還予定の社債」「1年内返済予定の長期借入金」「社債」「長期借入金」「現金及び預金」「有価証券」「売上高」「非支配株主持分」「当期純利益」「株価収益率」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記数値の作成手順から。

- EV/FCF倍率=EV÷売上高

- EV(企業価値)=時価総額+ネットデッド

- 時価総額=当期純利益×株価収益率(PER)

- ネットデッド=有利子負債-手元流動性(有利子負債<手元流動性の場合はネットキャッシュとなる)

- 手元流動性=現預金+有価証券

- EV(企業価値)=時価総額+ネットデッド

話を数値分析に移す。ダイキン工業のEV/売上高倍率の推移だが、FY17~19までは水平状態を保っていたが、FY20の新型コロナ禍による需要蒸発で大幅な売上減となった後、緩やかに元の水準へ回帰しに行っている。

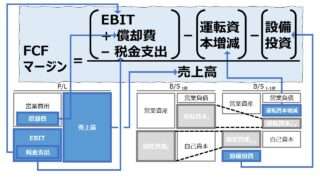

ここで、EV/EBITDA倍率、EV/EBIT倍率、EV/FCF倍率と対照比較してみる。下表のFCFは従来FCF2と表記していた、原義に近い定義で再計算したもので、キャッシュフロー計算書の営業CFと投資CFの単純合算値(FCF1)とは異なる。

| 項目 | FY17 | FY18 | FY19 | FY20 | FY21 | FY22 |

|---|---|---|---|---|---|---|

| 売上高 | 22,906 | 24,811 | 25,503 | 24,934 | 31,091 | 39,816 |

| EBITDA | 3,486 | 3,756 | 4,176 | 3,724 | 4,681 | 5,678 |

| EBIT | 2,512 | 2,749 | 2,541 | 2,366 | 3,240 | 3,314 |

| FCF | 1,388 | 1,647 | 2,066 | 2,739 | 1,320 | -82 |

| EBITDAマージン | 15.22 | 15.14 | 16.37 | 14.94 | 15.06 | 14.26 |

| EBITマージン | 10.97 | 11.08 | 9.96 | 9.49 | 10.42 | 8.32 |

| FCFマージン | 6.06 | 6.64 | 8.10 | 10.99 | 4.25 | -0.21 |

ダイキン工業については、EBITDAマージン、EBITマージンが共に安定的に推移していることから、結果として、EV/売上高倍率を代用したとしても、EV/EBITDA倍率、EV/EBIT倍率の分析結果とそう結論は変わらないことが分かった。

傾向として、FCFはどうしても会計期ごとの投資案件の集中度の違いから利益概念に比べてばらつきが大きいことから、トレンド分析には向かないことが分かった。

- 各種売上高利益率が安定的な場合、EV/売上高倍率は十分に代理指標として活用できる

- キャッシュフローは利益より会計期ごとのばらつきが大きいことから、トレンド分析にはあまり向かない

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント