計算式

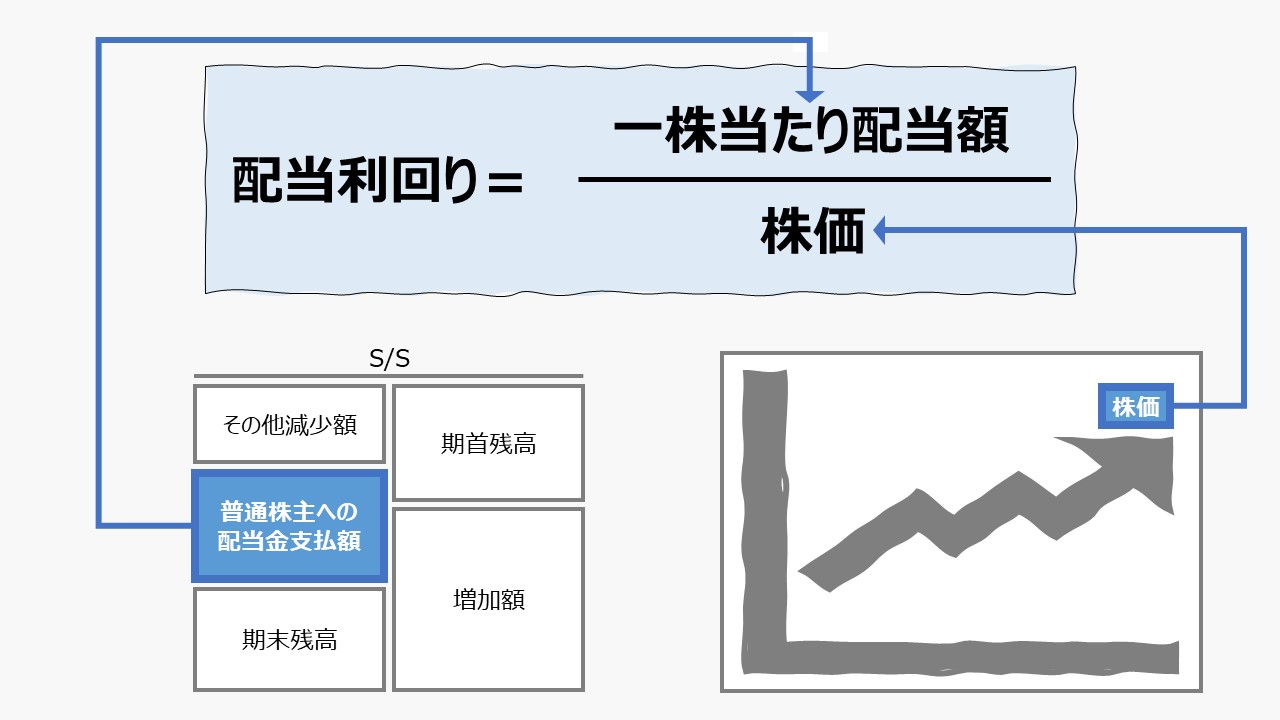

配当利回りは、英語表記では「Dividend Yield」となる。一株当たりの年間配当額を株価で割ったものである。

この指標の単位は「%」で、普通株式の取引価格(時価)が普通株主に支払われる配当を生み出す比率、すなわち配当金をリターンとした投資収益率を意味する。

この時の収益率は、株式益回りとは異なり、実際に投資家が手にする利益(現金配当、株式配当など含む)ベースで計算される。

\( \displaystyle \bf 配当利回り= \frac{一株配当額}{株価} \times 100\%\)

\( \displaystyle \bf = \frac{年間配当額}{時価総額} \times 100\%\)

一株単位で計算できるが、会社全体の年間総配当額を時価総額で割り算することでも求めることができる。

通常は普通株主の投資判断のために使用するのが主目的とされるため、配当は、優先株や非支配株主持分への配当を除外した、普通株主に帰属する配当額ベースで計算される。

よって、ここで用いられる時価総額も、普通株式の発行済総数×普通株式の時価となる。

ただし、一般的には出資者が普通株主だけから構成される企業が多いため、表記上は、「配当額」「時価総額」というふうに、普通株主に限定する言葉が省略されていることが多い。

配当は、中間配当を含め、年間の総額を用いる。なぜなら、この利回り計算は年利(一年間の利益率)を算出することを目的とするからである。その方が他の金融商品の利回りと比較しやすくなる。

- 株価:普通株式の時価。取引価格

- 一株配当額:一株当たりの配当額。中間配当も含め1年間に支払われる総額。現金配当のほか、株式配当なども含む

- 時価総額:普通株式の取引価格の合計

- 年間配当額:会社が1年間に普通株主に支払う配当金の総額。株式配当などを含む

定義と意味

配当利回りは、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

普通株式の1単位当たりの1年間の総配当額を金利収入に見立てて、投資の収益性(採算性)を見るためのものである。

分子が一株当たり配当額または配当総額で、分母が株価または時価総額なので、配当か株式の時価が変動すれば割り算の商である配当利回りも変動することになる。

分子の配当が増加すれは配当利回りも上昇する方向に働く。配当が減少すれば配当利回りを低下させる方向に働く。

配当額が一定であっても、株価が下落すれば配当利回りは上昇し、株価が上昇すれば配当利回りは減少する。

このことから、配当利回りは、株式の時価(投資)と配当というリターンの関係を表す。マーケットにおける株価評価のためのファンダメンタルズ分析を重視する投資家の投資判断材料のひとつとなる。

最もシンプルな、ゼロ成長配当モデルで株価をバリュエーションしたとすると、「配当額」と「配当利回り」が固定で決まっていれば、「株価」は自ずと決まる。

\( \displaystyle \bf 株価= \frac{配当額}{配当利回り} \)

上式は、2者が決まれば残りの1者は計算で求めることができる恒等式となっている。

但し、現実の経済・ファイナンスはその他の要素が複雑に絡み合っているので、上式のように単純に2者が決まれば残りの1者が自ずと決まるわけではない。しかし、結果は上式の通りに表現することができる。

この場合は、「配当利回り = 投資家からの期待収益率」が成り立っているという強い仮定が必要になるが。

つまり、株式投資は、自分の頭の中に仮定で置いた変数を用いて上式を組み立てているともいえる。

解釈と使用法

株式投資における株価の割安・割高の判断の目安として、配当利回りは、株価と配当額の関係から株式売買のタイミングを計るために使用されることが多い。

いわゆるグロース株は、企業の成長に伴う株価自体の上昇を狙って売買されることが多い。これは、株価上昇分を株式の売却でもってリターンとするキャピタルゲインを狙った売買である。

一方、飛躍的な企業成長が見込めないが、足元の事業が堅調で高い収益力を誇る企業は、高い配当利回りを実現して、投資家からの魅力を高めようとすることができる。こういう企業を株式市場ではバリュー株と呼ぶことが多い。そうした企業への投資は、株式を長期で保有することで配当というリターンを得るというインカムゲインを狙った取引であるといえる。

また、配当利回りが類似の比較対象企業と比べて高い場合、その企業の株価は現時点で割安の可能性が高い。逆に、配当利回りが類似の比較対象企業と比べて低い場合、その企業の株価は現時点で割高になっている可能性多が高い。

このように、インカムゲインを重視する投資家でも、キャピタルゲインを重視する投資家でも配当利回りに着目して株式を売買することができる。

「配当利回り」は、次のように関連指標と関係付けることができる。

\( \displaystyle \bf 配当利回り= \frac{配当}{時価総額} \)

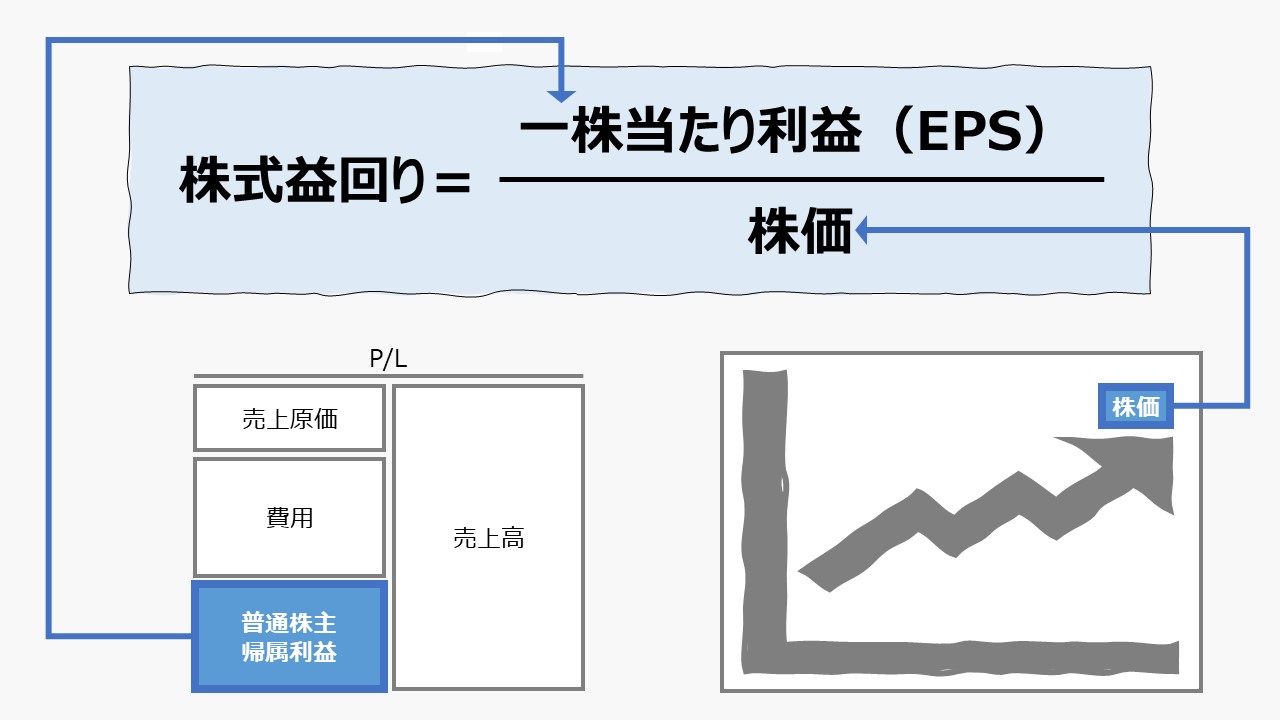

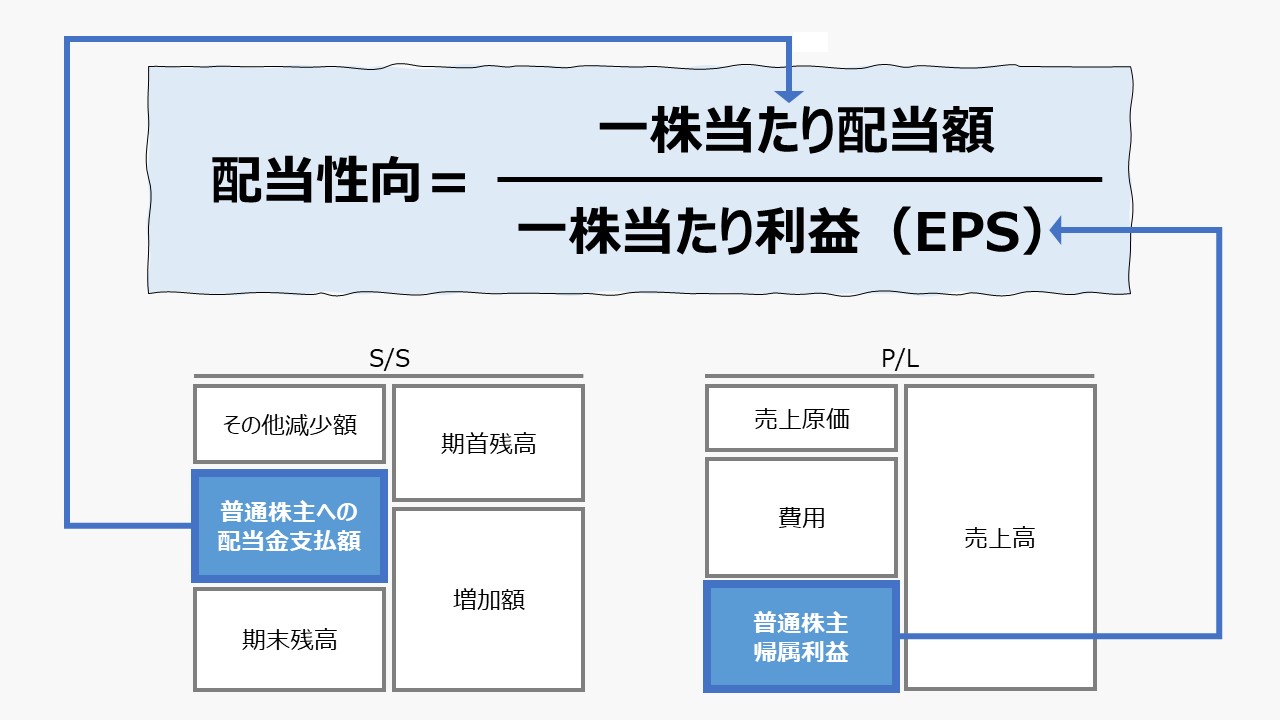

\( \displaystyle \bf = \frac{配当}{利益} \times \frac{利益}{時価総額} \)

\( \displaystyle \bf = 配当性向 \times 株式益回り \)

となり、配当利回りは、配当性向と株式益回りに分解することができる。

\( \displaystyle \bf 株主資本配当率= \frac{配当}{自己資本} \)

\( \displaystyle \bf = \frac{配当}{時価総額} \times \frac{時価総額}{自己資本} \)

\( \displaystyle \bf = 配当利回り \times PBR \)

となり、株主資本配当率(DOE: Dividend on Equity)は、配当利回りと株価純資産倍率(PBR: Price to Book Value Ratio)に分解することができる。

\( \displaystyle \bf 株主総利回り= \frac{キャピタルゲイン+インカムゲイン}{時価総額} \)

\( \displaystyle \bf = \frac{(期末時価総額-期首時価総額)}{期首時価総額} + \frac{配当}{期首時価総額} \)

\( \displaystyle \bf = 株価増加率 + 配当利回り \)

株主総利回り(TSR: Total Shareholders Return)は、株価の値上がり率と配当利回りの合計となる。

ちなみに、他の金融商品との比較を容易にするために、株価の値上がり率に、年間のものを使うと、当会計期間(または利回り評価期間)が1年になるので、1年前の株価と現在の株価を期首期末の株価として使用することになる。

これらの指標は、「簿価ー時価」「利益ー配当」という関係も含めて、すべてが一つの体系に収められることがわかる。

配当利回りが高いということは、配当が増額になるか、株価が下落することである。

\( \displaystyle \bf 株価= \frac{配当額}{配当利回り} \)

\( \displaystyle \bf 配当利回り↓= \frac{配当額}{株価↑} \)

よって、ここでは、投資家目線から、株式の売買タイミングと適正価格を知りたいと仮定すると、配当額が固定でかつ配当利回りが低いケースは、

逆に、配当額が固定でかつ配当利回りが高いケースは、

\( \displaystyle \bf 株価= \frac{配当額}{配当利回り} \)

\( \displaystyle \bf 配当利回り↑= \frac{配当額}{株価↓} \)

上式のようになるので、

もちろん、配当利回りに対する認識を、現在保有する株式の価格水準をスナップショットで切り取って評価すると理解したなら、上記の「Good」「Bad」のサインは正反対のものとして受け取ればよい。

配当利回りが低い → 既に株価は高くなっている → 含み益を享受している

配当利回りが高い → 既に株価は安くなっている → 含み損を被っている

シミュレーション

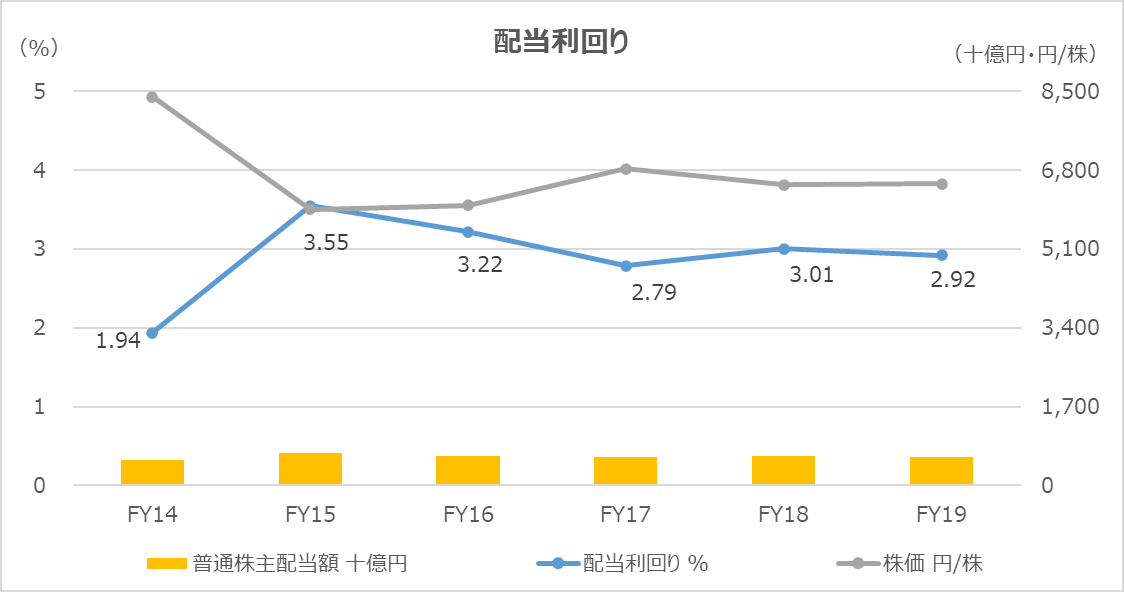

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「普通株主配当額」「時価総額」「株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のFY14からFY19までの傾向を見ると、対前年で株価が上昇した年度は、配当利回りが低下し、逆に、対前年で株価が下落した年度は、配当利回りが上昇していることが分かる。

配当利回り=配当÷株価 なので、計算ロジック的に配当利回りは株価と負の相関があり、現実もそうなっていることが確認できる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント