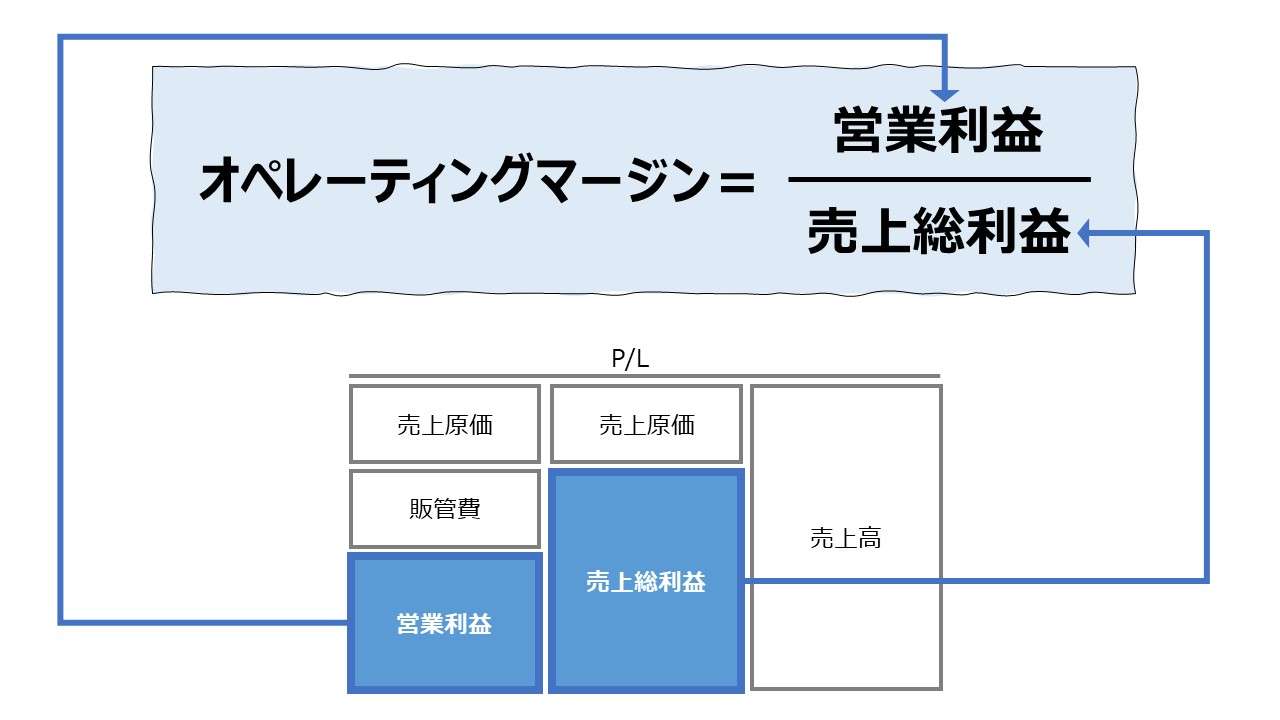

計算式

オペレーティングマージンは、OM率とも呼ばれ、売上総利益に対する営業利益の構成割合から、その企業の収益力を計るための指標である。単位は「%」が用いられる。

一般的には、採用する会計基準の違いによって、売上高(営業収益)の計上基準が異なる企業同士の収益性を同じ土俵で比較対象できるようにして活用されるケースが多い。

\( \displaystyle \bf オペレーティングマージン = \frac{営業利益}{売上総利益} \)

例

売上総利益 120

営業利益 90

\( \displaystyle \bf オペレーティングマージン = \frac{90}{120}=75.0\% \)

上式は、コストマネジメントと絡めて活用する場合には、次のように変形される場合もある。

\( \displaystyle \bf \require{cancel} オペレーティングマージン = \frac{営業利益}{売上総利益} = \frac{売上総利益 – 販管費}{売上総利益} \)

\( \displaystyle \bf = \require{cancel} \frac{\bcancel{売上総利益}} {\bcancel{売上総利益}} – \frac{販管費}{売上総利益} = 1 – 売上総利益販管費比率\)

この分解式が意味するところ、すなわちその式の存在価値は、オペレーティングマージンを高めるためには、販管費をできるだけ小さくするべきであることを導出してくれている点にある。

“利益を最大化するためにはコストを最小化すべきである”、というあたりまえでかつ基本的な金言を表している。

しかしながら、この指標に限っては、営業利益を売上総利益で割り算するところにこそ重要な意味があるため、あまりこうした利益分析にコストマネジメントを絡めた分解式の効用は期待できない(理由は次章にて述べる)。

定義と意味

オペレーティングマージン誕生の秘密

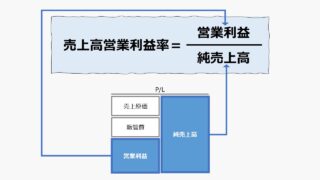

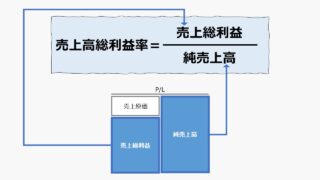

「オペレーティングマージン」を積極的に計算すべき理由が生じるのは、分析対象企業の財務諸表において、それが「売上高営業利益率」の代理指標となる場合に限られる。

売上高(または営業収益)の損益計算書(P/L)への計上の仕方について、「総額主義(グロス)」と「純額主義(ネット)」という考え方がある。

これが論点となる取引として代表選手のひとつである、「百貨店の消化仕入」でかつ「代理人取引」の場合を例にとって説明する。

例

百貨店(デパート)がテナントではなく、自社の売り場で、10,000円の婦人服を顧客に販売した。

その婦人服は、アパレルメーカーから6,000円で仕入れたものである。

この販売期間において発生した販管費は1,000円とする。

オペレーティングマージンをOM、売上高営業利益率をROSと表す。

●総額主義の場合

| a/c | 金額 |

|---|---|

| 売上高 | 10,000 |

| 売上原価 | 6,000 |

| 売上総利益 | 4,000 |

| 販管費 | 1,000 |

| 営業利益 | 3,000 |

\( \displaystyle \bf OM = \frac{3000}{4000} = 75\% \)

\( \displaystyle \bf ROS = \frac{3000}{10000} = 30\% \)

●純額主義の場合

| a/c | 金額 |

|---|---|

| 売上高 | 4,000 |

| 売上原価 | 0 |

| 売上総利益 | 4,000 |

| 販管費 | 1,000 |

| 営業利益 | 3,000 |

\( \displaystyle \bf OM = \frac{3000}{4000} = 75\% \)

\( \displaystyle \bf ROS = \frac{3000}{4000} = 75\% \)

従来的な百貨店のビジネスモデルを採用していても、売上高の計上基準次第で、売上高営業利益率(ROS)が大きく異なることは、同業他社間の比較分析上、不都合が多かった。

そこで、計上基準を統一した売上高(営業収益)を用いて、同業他社間の収益性分析を可能にするために、便宜的に、売上総利益の額を「純額主義」という統一された収益計上基準を採用した場合の売上高の値に比すことで、つまり、オペレーティングマージンを採用することで、営業利益をベースとした収益性を比較評価できるようにしたわけである。

オペレーティングマージンを生み出した環境の変化について

「総額主義」と「純額主義」の従来の立ち位置

前節では総額主義と純額主義の違いを百貨店の消化仕入でかつ代理店取引である場合を例に題して説明したが、そもそも、なぜ日本の会計基準が双方の選択適用を企業の業績開示で許容していたのか疑問を持つ方もいらっしゃるだろう。

その説明のスタートは企業会計原則にまで立ち戻らねばならない。

B 総額主義の原則

第二 損益計算書原則 一 損益計算書の本質|企業会計原則

費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

この議論は、日本の会計基準はまず「総額主義」を原則とするところから始まる。

次いで、企業会計原則注解 「注1 重要性の原則の適用について」で行われている明示列挙には含まれていないものの、解釈として、以下の項目については純額主義が適用されると理解されている。

- 売上高控除項目・仕入高控除項目

- 値引

- 返品

- 割戻

- 固定資産売却損益

- 有価証券売却損益

- 為替差損益

ここから、金融商品取引法の規定により提出される財務諸表を作成するにあたって、その記載方法を定める財務諸表規則では、売上高控除項目・仕入高控除項目について、売上総額主義と純額主義のどちらの方法を採用するかは会社の実情にあわせて処理をすればよく、任意であるとされていた。

(売上高の表示方法)

第七十二条 売上高は、売上高を示す名称を付した科目をもつて掲記しなければならない。ただし、第一号の項目を示す名称を付した科目及びその控除科目としての第二号の項目を示す名称を付した科目をもつて掲記することを妨げない。

一 総売上高(半製品、副産物、作業くず等の総売上高及び加工料収入その他の営業収益を含む。)

二 売上値引及び戻り高(商品仕入高の表示方法)

財務諸表等の用語、様式及び作成方法に関する規則

第七十九条 第七十五条第一項第二号の当期商品仕入高は、当期商品仕入高の名称を付した科目をもつて掲記しなければならない。ただし、商品の総仕入高(仕入運賃及び直接購入諸掛を含む。)を示す名称を付した科目及びその控除科目としての仕入値引、戻し高等の項目を示す名称を付した科目をもつて掲記することを妨げない。

「収益認識に関する会計基準」の適用開始

2021年4月以降に開始される会計期間から、「収益認識に関する会計基準」が適用開始となった。この基準の趣旨は、IFRS(国際財務報告基準)やUSGAAP(米国会計基準)で収益認識に関する基準の統一が図られたことに対して、日本の会計基準をコンバージェンスさせる点にある。

特に、売上高(営業収益)の測定基準に関わるポイントだけをピックアップすると、

- 代理人取引は手数料収入だけを純額主義で収益計上する

- ポイントやクーポン利用の売上金額は、使用分を直接売上金額から控除する

となる。

さらに代理人取引の要件を整理すると、

- 履行の主たる責任を負わない(仕入先が負う)取引

- 在庫リスクを負わない(仕入先が負う)取引

- 価格設定の裁量権がない取引

がそろった取引が該当する。

従来的な百貨店の陳列販売は、アパレルメーカーに棚を貸し出しているだけで、販売員も直接アパレルメーカーから派遣された要員が当たっている。

そして、こうした「消化仕入」「売上仕入「うりし」と一般に呼ばれる取引は、百貨店を訪れた最終顧客が商品を購入したタイミングで、仕入と売上の仕訳が同時に切られることになる。

となると、アパレルメーカーの販売員が直接接客し、在庫リスク(つまり事前の買い取りをしない)を負わなくて、価格設定もアパレルメーカーが独自で決める場合、前節の例をとれば百貨店側の売上高は、商品の売上代金である10,000円ではなく、陳列棚を貸し出したことにより発生した販売手数料相当額となる4,000円であると判断する方が合理性があり、収益認識基準にも合致するという理屈になるのである。

同じことが、総合商社の口銭ビジネスだったり、広告代理店における広告枠の販売にも当てはまる。

総合商社の取扱高や、広告代理店の出稿枠(広告枠)という金額の多寡は、変わらずビジネス規模を表すものの、その取扱い企業の収益とは認められず、口銭や広告枠の販売代金のみが、それぞれ総合商社や広告代理店の売上高(営業収益)として計上されることになる。

このように、IFRS適用会社の増加や、日本の会計基準が適用される会社でも「収益認識に関する会計基準」に基づいた開示がなされる関係で、以前に比べれば、オペレーティングマージンの重要性・有用性は落ちている。

解釈と使用法

同業他社比較

IFRSや「収益認識に関する会計基準」が適用されていない会社と適用されている会社間で、売上高営業利益率に比する収益性分析を行う場合は、依然としてオペレーティングマージンの方が適切であるといえる。

ただし、傾向としては前二者が適用されない会社とは、非上場でかつ経営規模の小さい企業であることが多いため、経営規模の違いから、オペレーティングマージンを採用したとしても、適切な比較にならない可能性が残る。

ベンチマーキング

もうひとつの使い方は、ある閾値を目安に、分析対象企業が十分に収益性を保持しているかを検証する使い方となる。

その際には、業種業態ごとの平均値や業界トップ企業の直近数値を参考にする方がよいだろう。

いずれも、業界最大手(電通グループ、三菱商事)の過去実績から推測している数値となる。

凡その目安として理解して頂きたい。

シミュレーション

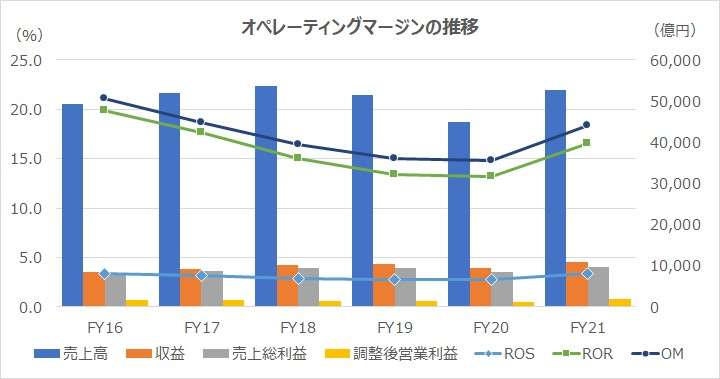

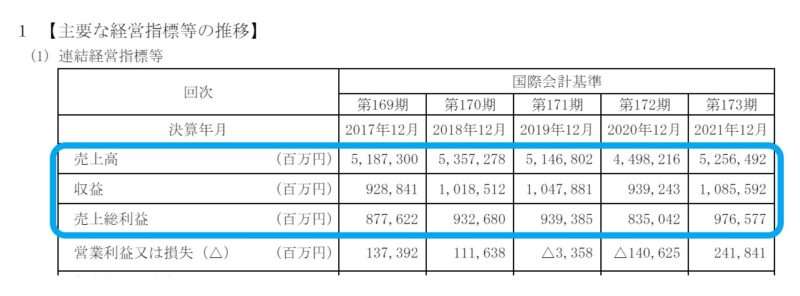

以下に、Excelテンプレートとして、FY16~FY21の電通グループの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「収益」「売上総利益」「調整後営業利益」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

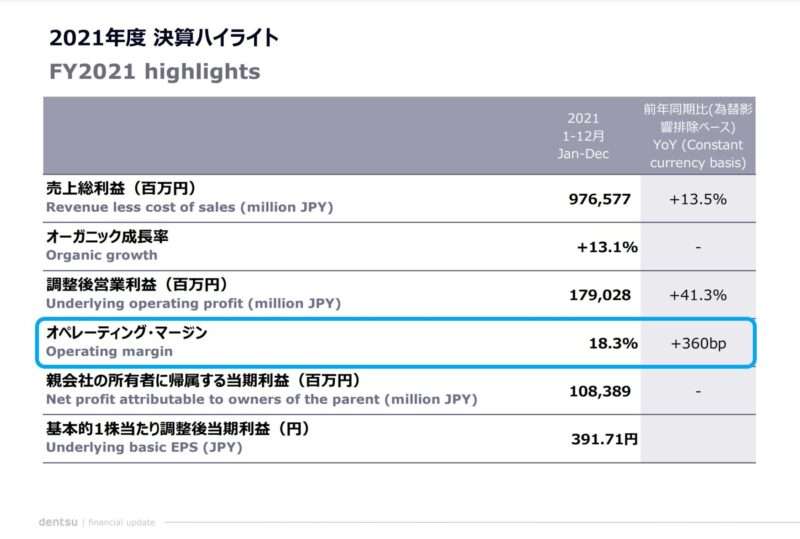

電通グループは、FY24までオペレーティング・マージンを17.0~18.0%のレンジで管理することを有価証券報告書でも明言している。

この経営者による目標設定が利害関係者に一旦受け入れられたものとしてみるならば、FY16以降の観察期間において、コロナ禍による需要蒸発の影響を度外視すれば概ね及第点にあるといえる。

そもそも、売上総利益を用いたオペレーティングマージンという指標は、総額主義で水膨れした売上高営業利益率に代替する収益性分析指標として採用に踏み切ったはずである。

純額主義で測定される「収益」が計算・開示されるに至っても、オペレーティングマージンが管理指標として使い続けられている以上、「収益」を用いた言うなれば「収益調整後営業利益率(上掲テンプレートではRORと表記)」との差異がどのようになっているかに関心が湧くのも自然の姿といえよう。

時系列に沿った推移分析では、オペレーティングマージンも収益調整後営業利益率も似たような軌道を描いているため、お互いに代理指標としての役割は十分に果たしているという裏付けが取れている。

2者の差が徐々に開いているのは、電通グループの事業ポートフォリオ戦略から見て、その戦略が順調に進展していることの証左となっていると理解できる。

この差の拡大が示すのは、広告代理店業以外のデジタル・AIによるサービス領域にかなりの経営資源を集中させていることの裏返しである。その領域では、総額主義に従い、それぞれのビジネスの収益に対応して、しかるべき売上原価が損益計算書(P/L)に計上されているからである。

【発展】電通グループにおけるオペレーティングマージンの開示方法について

電通グループは、IFRS適用開始前から、プロフォーマ指標としてオペレーティングマージンを決算報告資料内で開示するだけでなく、有価証券報告書を筆頭とする法定の外部開示資料にも表示するだけでなく、KPIとしての目標値やその達成度に関する説明まで丁寧に行ってきた。

IFRS適用後も、従来の総額主義に基づいた「売上高」を純額主義に基づく「収益」と併記して任意開示しており、経営分析の継続性や他社比較可能性に対してすこぶる配慮を行っている。

それゆえ、広告代理店のビジネスモデル採用企業にとって、収益性分析の指標のベンチマークとして、電通グループの数値を参照することは大いに有意義であろうことは想像に難くない。

しかし、情報開示に先進的であることと、指標分析の硬直性の罠にはまっていることは別問題である。

そもそも、売上総利益は、純額主義の収益の代理指標として、オペレーティングマージンの分母に採用されたものである。

それはあくまで「代理指標」の有意性を持つだけで、本来的な「収益」指標の代替とはならない。

IFRS適用会社となったことで、正式に売上高営業利益率(収益営業利益率)を収益性分析の主役たるKPIに昇進させることも可能であった。

しかし、そうすることで、時系列分析の連環を断ってしまうことに難があるとの判断であろうか、売上総利益をそのままオペレーティングマージンの分母として採用し続けているのは、社内外に対する配慮に基づくものだと推測する。

次はオペレーティングマージンの計算式を構成する分子にも着目してみたい。

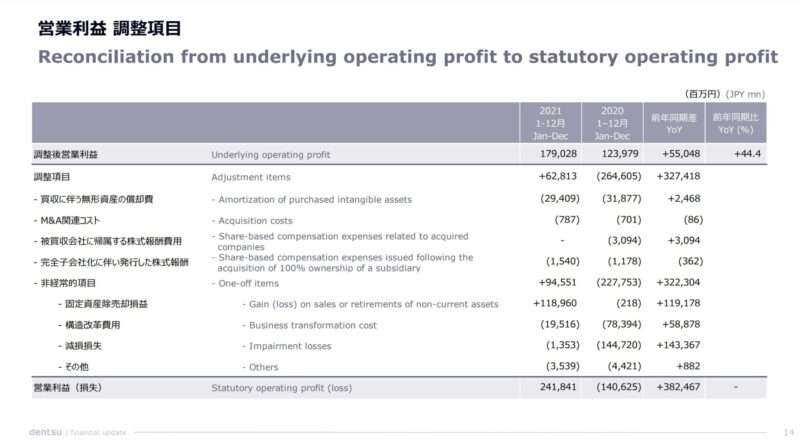

電通グループは、オペレーティングマージンの分子に単なる営業利益ではなく、「調整後営業利益」という項目を使用している。

こうした開示企業が独自で算出したプロフォーマ指標が導出される計算手続については、社外の利害関係者(財務分析者)の目からは見えないことの方が多い。

しかし、電通グループは、開示財務諸表からどのように「調整後営業利益」が導出されるかについて、その明細まで開示してくれているため、財務分析者としては至って親切な仕様になっている。

こうした調整表のお蔭で、どういう意図で「調整後営業利益」なる数値が作成されたかを明確に理解することができる。

結論から言うと、日本基準における「営業利益」そのものを算出しようとしたと考えて間違いはないだろう。

同じくIFRS採用企業のトヨタ自動車のように、損益計算書(P/L)に営業利益という段階利益をそのまま表示する企業もあれば、電通グループのように、改めて損益計算書の外で収益性を管理するための利益指標を計算する手法を選択する企業も多い。

命名も企業の任意で選ばれることになるため、事業利益、管理利益、コア営業利益など様々である。

IFRSは原則主義を標榜しているため、細かな段階利益の定義は各企業の裁量に任されている。

しかし、開示企業に与えられた広い裁量権が却って比較可能性を失わせている弊害も大きいという認識が広がり、本稿記載時点では、国際会計基準審議会(IASB)による新たな営業利益の定義または段階利益概念の強制適用の議論が進んでいる。

この見直しが実現すれば、名実ともに、オペレーティングマージンは財務指標としての使命を全うして天寿を迎えることになるだろう。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント