計算式

配当性向は、英語表記では「Dividend Payout Ratio」となる。一株当たりの年間配当額を(親会社株主に帰属する)当期純利益で割ったものである。

この指標の単位は「%」で、普通株主帰属利益の内、何%を普通株主への支払配当額へ回すかの比率を意味する。

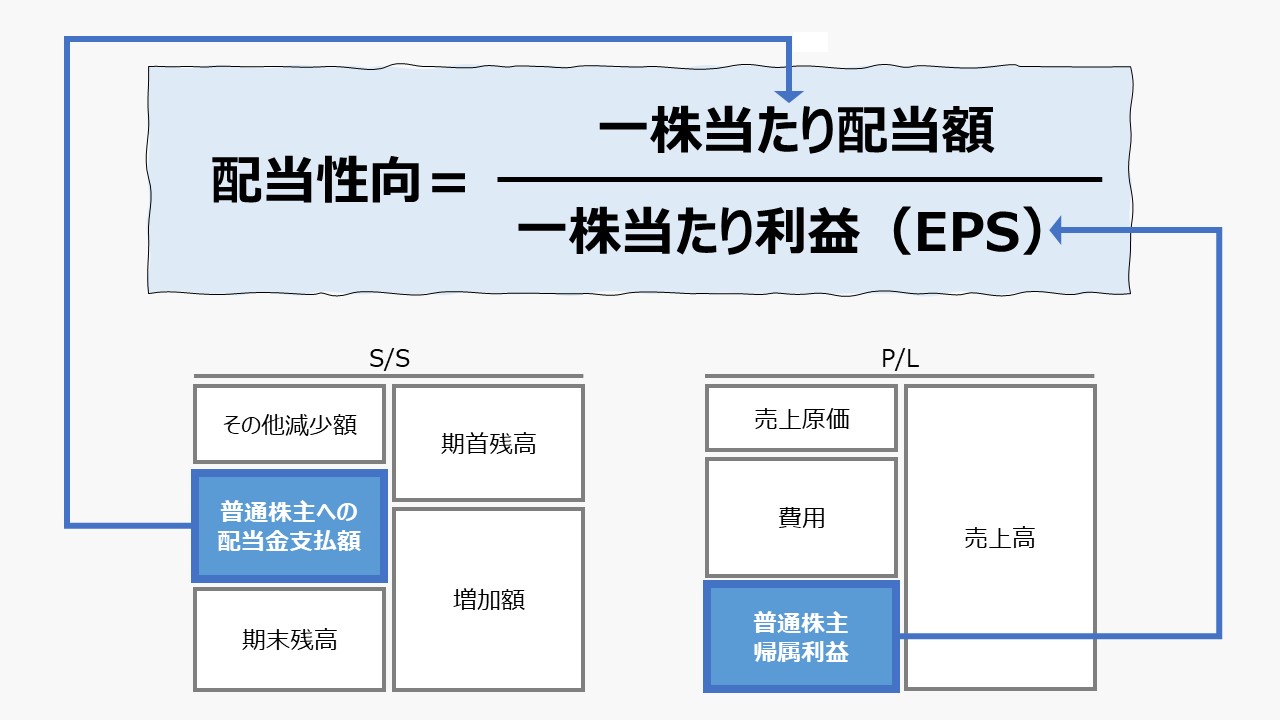

\( \displaystyle \bf 配当性向= \frac{一株配当額}{EPS} \times 100\%\)

\( \displaystyle \bf = \frac{年間普通株配当額}{普通株主帰属利益} \times 100\%\)

この指標は、一株当たりで計算する手法と、会社全体の金額を用いて計算する手法の2種類存在する。

通常は普通株主の投資判断のために使用するのが主目的とされるため、配当は、優先株や非支配株主持分への配当を除外した、普通株主に帰属する配当額ベースで計算される。

よって、ここで用いられる当期純利益額も、親会社の普通株式の所有者である普通株主に帰属する当期純利益の額を用いる。

優先株式は、債券に近い性質を持つため、会社の支配権に対する持分を意味する普通株式の所有者(株主)が権利を持つ当期純利益(配当可能利益)から、直接的に現金配当額としてどれだけ株主に対して利益分配しているかを見るために、分子分母の計算から共に除外する。

ただし、一般的には出資者が普通株主だけから構成される企業が多いため、表記上は、「配当額」「当期純利益」というふうに、普通株主に限定する言葉が省略されていることが多い。本稿でも読みやすさを優先して使い分ける。

配当は、中間配当を含め、年間の総額を用いる。

- 一株配当額:一株当たりの配当額。中間配当も含め1年間に支払われる総額。現金配当のほか、株式配当なども含む

- EPS:一株当たりの利益。普通株主に帰属する利益ベースで算出

- 普通株主に帰属する利益:当期純利益から優先株への配当や非支配株主持分に帰属する利益を控除したもの

定義と意味

配当性向は、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

配当性向は、当期純利益の2つある使い道の「社外流出」分と「内部留保」分の割合を表す指標である。

当期利益を100%とした場合、配当性向が40%ならば、40%は配当の形で資金(当期純利益として稼いだお金)を会社のお財布から株主へ返金し、60%は来期以降の投資のために会社のお財布にそのまましまっておく。

普通株主は会社への出資者なので、P/Lのボトムラインである当期純利益は、支払利息や法人税等、株主以外の利害関係者への債務を支払った後に残る、株主が自由裁量で使い道を決めることができるお金である。

株主が自分のお財布から出資金(資本金)を支払い、自分でリスクを取って企業活動のための出費を賄い、その成果としての利益を自分の裁量で使途を決められるという基本的しくみは株式会社の仕組みの根幹である。

株主の立場からすると、毎期計上される利益の使い道は、現金配当として、今、現金を会社から引き出して自分の自由にするか、将来もっと増やしてから手元に戻すために、会社の中に留めておくか、現在と未来という時間軸での意思決定を株主総会で行う。

配当の額を決めるのは株主総会での決議事項である。

株式が上場されて市場で取引されるうちに、会社の支配より現金配当の多寡と株式そのものの価格変動にしか興味のない株主が多く登場するのが常である。

そういう株式の金融商品としての性格を重視した投資家にとって、配当性向は、株式投資のリターン率(収益率)に関する重要なファクターになってくる。

配当性向が高い傾向にあることは、現金配当としてのリターンを多く望めるからである。その一方で、あまりに多くの配当を求めすぎると、企業活動における資金不足が起こり、過少投資となり企業成長が止まる恐れもある。

配当を重視するバリュー株にも、成長を重視するグロース株にも、等しく配当性向は関係する。

このことから、配当性向は、株式の時価(投資)と配当というリターンの関係を、当期利益の分配構成という比率で表しており、マーケットにおける株価評価のためのファンダメンタルズ分析を重視する投資家の投資判断材料のひとつとなる。

なお、最近は、配当支払額に自社株取得(自社株買い)の金額を加えた総還元性向の開示・分析が積極的になされている。

解釈と使用法

会社は、資金調達コストを低減させるために、資本政策、IR活動に取り組むが、配当性向は投資家に対して会社の財務戦略を伝える重要なメッセージとなる。

目先の現金配当率を高めることで、より多くの株主からより有利な資金調達を行おうとしているのか、それとも将来の企業成長のために内部留保を高めておくタイミングであると認識しているのか、配当性向は明確に数字で経営陣の財務戦略を語るからである。

高い配当性向は、金融商品としての株式の商品的魅力を高めるのに役立つが、一方で内部留保の積み上がりスピードを遅らせるので、中長期的な利益成長が難しくなる。

低い配当性向は、将来の成長投資のために資金を社内に留めておくことに役立つが、一方で、金融商品としての株式の目先のリターンを減らすので、金銭的リターンを重視する投資家からの有利な出資(株式の購入)はあまり期待できないかもしれない。

「配当性向」は、次のように関連指標と関係付けることができる。

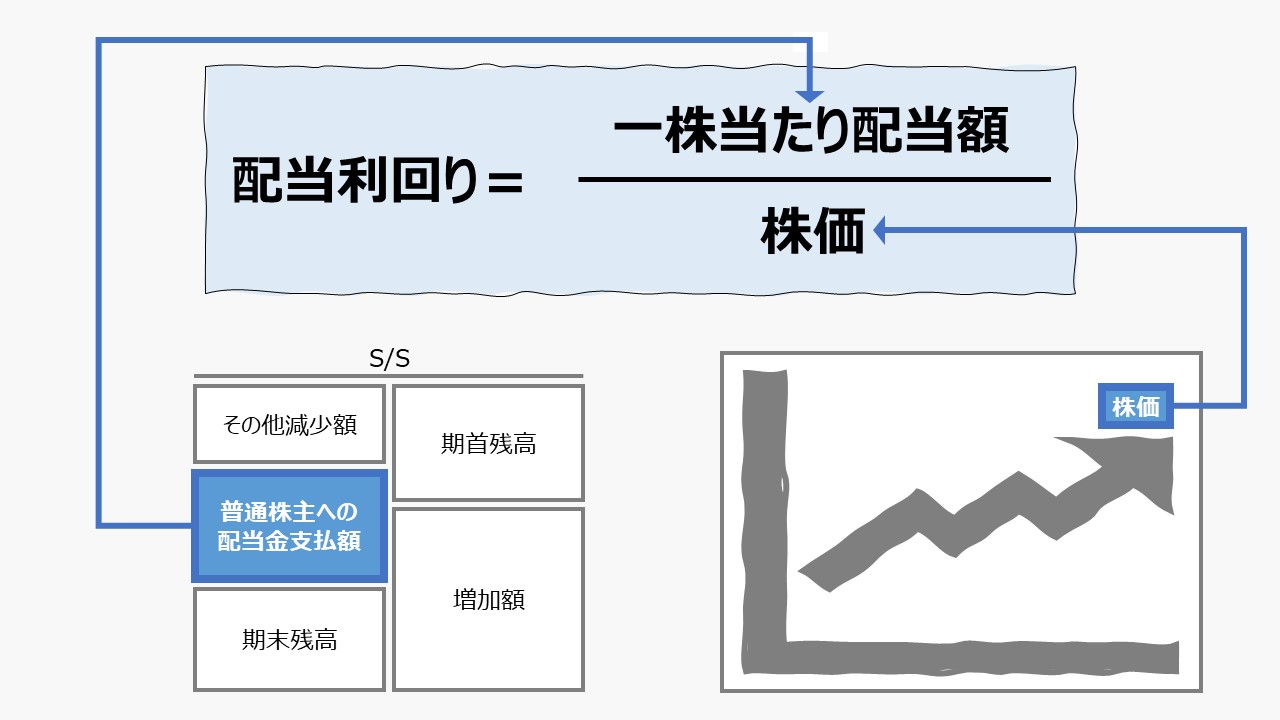

\( \displaystyle \bf 配当利回り= \frac{配当}{時価総額} \)

\( \displaystyle \bf = \frac{配当}{利益} \times \frac{利益}{時価総額} \)

\( \displaystyle \bf = 配当性向 \times 株式益回り \)

となり、配当性向は、株式益回りとともに配当利回りを構成する要素である。

最終的に、投資家が出資したお金(時価総額)に対して、利益と配当でどれくらいのリターンを上げられるか、現在の利益と将来の利益の間の資金配分をどうするか、について、配当性向を見ることで、会社側のスタンスと株式投資のうまみを判断することになる。

当期利益の配分におけるトレードオフを配当性向は示してくれている。

一般的に、まだ会社の寿命が短く、これから企業成長により多くの投資が必要だと判断される会社は、資金需要が旺盛なため、配当性向が低くなる傾向にある。極端な場合、起業後、上場を果たしても何年も無配を続ける会社は少なくない。

有名なところでは、マイクロソフトやアップルが配当を始めたのは上場後ずっと後のことであり、2020年時点でアマゾンはまだ無配を続けている。

一方で、十分に企業規模が大きくなり、内部留保だけで再投資の資金需要を賄えるほどに収益性が高まり、資金繰りも楽になった企業は、高配当率で投資家からの評価を高めようと配当性向を高く維持する傾向がある。

たばこ事業で日本市場で独占が許されているJTや銀行などが高配当性向で有名である。

よって、配当性向の高低だけで、株価が決まることはなく、一方的に高い低いが指標としての良い悪いを決めるのは難しい。

ここでは、配当性向の高低が、投資家に対する現金でのリターンの大小を決める性質のみに限定した場合、つまり、金融商品の利回りを決める要素であると考えた場合、

\( \displaystyle \bf 株価↓= \frac{配当額↓}{配当利回り} \)

株価と配当額には上式の関係が成り立つので、

逆に、配当額が増額されれば、

\( \displaystyle \bf 株価↑= \frac{配当額↑}{配当利回り} \)

上式のようになるので、

もちろん、配当性向に対する認識を、これから対象企業の株式の売買に取り組むための価値評価だと理解すれば、上記の「Good」「Bad」のサインは正反対のものとして理解すればよいだけである。

配当性向が低い → 既に株価は安くなっている → これから値上がりが期待できる

配当性向が高い → 既に株価は高くなっている → これから値下がりが予測できる

シミュレーション

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「普通株主配当額」「普通株主帰属利益」「株価」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のFY14からFY19までの傾向を見ると、FY17~19の後半三年間に限り、対前年で株価の上昇・下落と、配当性向の上昇・下落が一致する。

株価と配当性向の相関はその程度である。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント