レベル2の予算差異:変動予算差異・販売量差異

変動予算差異・販売量差異とは

固定予算差異は、2つのサブ予算差異に分解することができる。それが、変動予算差異(Flexible Budget Variances)と販売量差異(Sales Volume Variances)である。

変動予算差異と販売量差異はレベル2の予算差異に位置づけられ、レベル1の固定予算差異より詳細な情報を与えてくれる。

これらレベル2の予算差異も損益計算書(P/L、I/S)のフォーマットをベースにして算出される。従って、実際に販売されたものをベースに、収益とコストのそれぞれについて計算される予算差異である。ここから、販売差異(sales variances)とも呼ばれる所以となっている。

一方で、生産されたものをベースに計算される予算差異のことを、生産投入差異(manufacturing input variances)と呼び、これを販売差異とは区別する。

販売差異レポートにおける変動予算差異は、実績値と変動予算値の差額で表される。

変動予算差異 = 実績値 – 変動予算値

販売差異レポート上で変動予算値は、実際に発生した販売レベル(販売操業度)で調整された予算値となる。

販売差異は、固定予算差異が実際操業度と予算操業度の違い(つまり営業操業度・販売量の違い)からではなく、各差異要素自体の変化からどれだけ影響を受けて発生したかを示す。

例えば、売上差異に着目したとき、とある売上水準で、実際に販売された商材の販売単価と予算単価のギャップが固定予算にどれだけ影響を及ぼしたかを示すものである。

販売差異レポートにおける販売量差異は、変動予算値と固定予算値のギャップを示すものである。

販売量差異 = 変動予算値 – 固定予算値

販売量差異は、固定予算差異が実際操業度と予算操業度の違い(つまり営業操業度・販売量の違い)からどれだけ発生したかを示す。

予算値から実績値を引くか、実績値から予算値を引くか、それは、計算結果をどのように扱い、レポート上表示するかによる。引き算の順序とプラスマイナスの符号については、下記稿の「形式面の解説」を参考にしてほしい

例)売上高予算差異

レベル1の固定予算差異やレベル2の変動予算差異と販売量差異は、当然に、損益計算書(P/L、I/S)のフォームに従って、上から、売上高(営業収益)、原価、利益の順に計算・表示することができる。

ここでは、シンプルに売上高のみを取り出して、レベル1からレベル2へのブレークダウンのやり方を例示する。

| 売上高 | 単価 | 数量 | 金額 |

|---|---|---|---|

| 予算 | @10 | 100 | 1,000 |

| 実績 | @12 | 80 | 960 |

レベル1の固定予算差異は、営業操業度(販売量、上記例では”数量”)の如何を問わず、予算管理項目として、”金額”としての売上高にのみ着目する。

(※ ここでは、以下に登場する作図の都合から、実績値から予算値を引くやり方で便宜的に統一している)

固定予算差異(売上高差異)= 販売実績 – 販売予算 = 960 – 1,000 = ▲40(不利差異)

この売上差異(固定予算差異)の▲40の不利差異について考えると、確かに、販売目標未達には違いない。つまり販売実績(実際売上高)の方が小さいということだ。

では、この不利差異(目標未達)は、価格面で起きたことなのか、それとも数量面で起きたことなのかを知りたくなる。つまり、販売目標達成のためには、本当は値引きをし過ぎて単価を徒に下げなかった方がよかったのか、ボリュームをもっと積めばよかったのか、のどちらが効果的だったのかを知りたくなるということだ。

このレベル1の固定予算差異を、単価面と数量面に分解してくれるのが、レベル2の変動予算差異と販売量差異ということになる。

単価面の予実差異を知りたい場合は、数量基準を実績値に固定して考えればよい。

変動予算差異(販売価格差異)= 変動予算上の実績値 – 変動予算上の予算値

変動予算差異(販売価格差異)= (@12×80) – (@10×80) = 960 – 800 = +160(有利差異)

数量面の予実差異を知りたい場合は、単価(販売価格)基準を予算値に固定して考えればよい。

販売量差異 = 変動予算上の実績値 – 変動予算上の予算値

販売量差異 = (@10×80) – (@10×100) = 800 – 1,000 = ▲200(不利差異)

固定予算差異=変動予算差異+販売量差異 なので、

▲40 = (+160) + (▲200)

と検算することで理解を深めることができる。

この結果から、値上げによりマージン率を高めたものの、それ以上にボリューム減少を招いてしまい、トータルで、販売黙予表が未達に終わったと分析できる(すなわち、需要の価格弾力性>1 )。

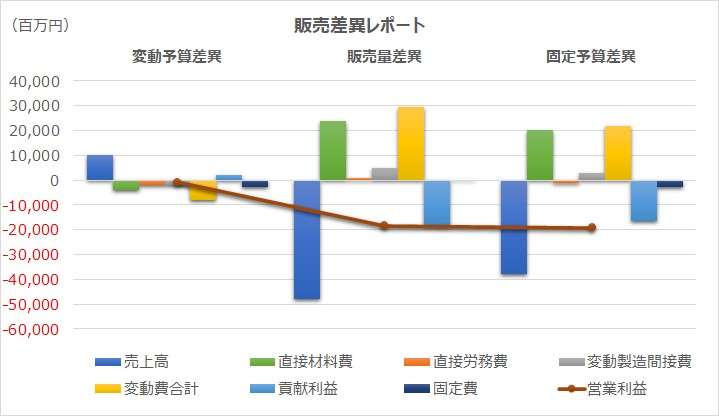

販売差異レポート

販売差異レポートは、損益計算書(P/L、I/S)のフォーマットに沿って作成される。

このことが製造原価(COGM)ではなく、売上原価(COGS)をベースにしたものであるという辺りは固定予算差異レポートと同様である。

ここでは、呼び名として、固定予算差異を変動予算差異と販売量差異とにブレークダウンしたものを販売差異レポート(sales variances report)と統一しておくこととする。

以下に、Excelテンプレートとして、販売差異レポートをサンプルで表示している。

入力欄の青字になっている「売上数量」「売上高」「直接材料費」「直接労務費」「変動製造間接費」「販売価格(売価単価)」「直接材料費単価」「直接労務費単価」「変動製造間接費単価」「固定費」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

SUM関数

変動予算策定のプロセスについて

Excelテンプレートの「入力」パートの左から順に、❶固定予算を策定、❷その基準操業度に基づき、変動費単価、すなわち変動予算を策定、❸実績値を収集、❹予実差異分析を行う、という流れで変動予算差異レポートを完成させる。

固定予算の額と変動予算の単価は、このテンプレート上では厳格なリンクづけは敢えてしていない。管理会計の実務では、いったん、固定予算を策定してから、変動予算上の予算単価を改めて再設定することも多い。

(ただし、テンプレートの数字上は、固定予算の金額と変動予算の単価は同義となるように記載してある)

初心者が陥りがちなのは、変動予算が期初時点(予実管理を開始する時点)で確定しているものだと誤解する(思い込む)ことだ。

変動予算は、❶販売価格、❷変動費単価、❸固定費発生総額 のみが確定されており、販売数量(操業度)は、実績値を用いるため、期を締めてからでないと、予算総額は確定しないことになっている。

つまり、変動予算と実績値はほぼ同時に判明するものだということだ。

広く普及している管理会計の教科書では、変動予算が取り上げられても、最初から変動予算ができるもの(できたもの)として、その後の予実差異の運用についてフォーカスを当てて解説されているのが常である。

会計実務に寄り添って、どうやって変動予算を策定するのかについての解説は驚くほど少ない。

変動予算の策定プロセスにおいて、最も重要なのは「予算変動費単価」を決定することである。この最重要ファクターである変動費単価を求める一番の近道は、まず「固定予算」を策定することであることはあまり知られていない。

固定予算の策定時には、基準操業度を決める必要があり、基準操業度が分かれば、基準生産量(予算想定)が分かり、変動費も固定費も総発生コスト高にある程度見込みをつけることができる。

基準操業度が分かれば、正常操業度(relevant range)の範囲が分かり、その範囲内では、変動費は単価が一定になり、固定費総発生額が一定になるという想定で変動予算制度を安心して運用することができる。

そのため、本稿で扱っているExcelテンプレートでは、変動予算立案のためにまず固定予算を策定すべきだろうということで、固定予算→変動予算の順に左から順番に使用できるような配置がしてある。

内容面の解説

このレベル2の予算差異:変動予算差異・販売量差異の報告フォーマットを、ここでは合わせて便宜的に販売差異レポートと呼ぶことにする。

この変動予算差異レポートでは、固定費予算額は、固定予算(static budget)と同じである。

実際売上高は予算売上高より、▲38,000 だけ少なくなっているが、この程度なら正常操業度(relevant range)の範囲に入っていると考え、変動予算制度上でも、固定予算における予算固定費発生総額をそのまま適用する。

変動予算差異のひとつである売上高差異は、販売単価の予実差から、+10,000 だけ有利差異、販売量が予算より過少になったため、販売量差異は ▲48,000 だけ不利差異となっている。

上記レポートの前提は単一種類の商材を取り扱う企業となっているから、販売量差異についてはこれ以上に詳細な差異分析項目はない。

ただし、この差異が発生した理由はできるだけ明確に追及しておいた方がよいだろう。一般論だが、経済状況(好不況の影響)、競合企業の市場行動、製品の製造工程での不具合により十分な需要を満たすことができなかったことなどが主な原因となることが多い。

変動予算差異を引き起こす要因については様々である。変動予算差異の発生要因は、須らく、変動予算立案時から、実績値収集の段に移った際に、予算策定時には想定していなかった何らかの意思決定の変更を行ったことに起因すると考えるべきだ。

例)想定外の値引き、原材料の減損、製品不良、設備の計画外停止など

形式面の解説

予実差異の符号

予算差異の計算方式は、基本的には、

予算差異 = 実績値 - 予算値

マイナスの予算差異 = 不利差異

プラスの予算差異 = 有利差異

としている。

ただし、これを、収益(売上高や利益)と費用(変動費や固定費)とに統一的に当てはめるのは難しい。なぜなら、収益と費用は貸借が逆で、減算結果のプラスマイナスの符号が必ず正反対となるからだ。

そこで、本テンプレートでは、予算差異の方の符号を、必ず、プラスだったら有利差異、マイナスだったら不利差異となるように調整してある。

このような調整をした後でも、予算差異項目をただ合算するだけで、損益計算書(P/L、I/S)の計算手順で損益計算した結果と一致させることができるため表計算上の不整合は起きないので心配は不要である。

(表示法)損益と符号の向きを項目ごとに合わせる

| 勘定科目 | プラス⊕ | マイナス⊖ | 計算 |

|---|---|---|---|

| 売上高 | 有利差異 | 不利差異 | 実績-予算 |

| コスト | 有利差異 | 不利差異 | 予算-実績 |

| 利益 | 有利差異 | 不利差異 | 実績-予算 |

固定予算差異=変動予算差異+販売量差異

固定費予算差異は、売上高や直接材料費、営業利益といった各項目ごとに、必ず変動予算差異と販売量差異の合計値となっている。

例)直接材料費

固定予算差異 = 変動予算差異 + 販売量差異

20,000 = (-4,000) + 24,000

「変動予算立案のプロセスについて」で説明した通り、固定予算上の予算額に敢えて準拠しないように変動予算上の予算単価を再設定した場合、上の等式は不成立となる。

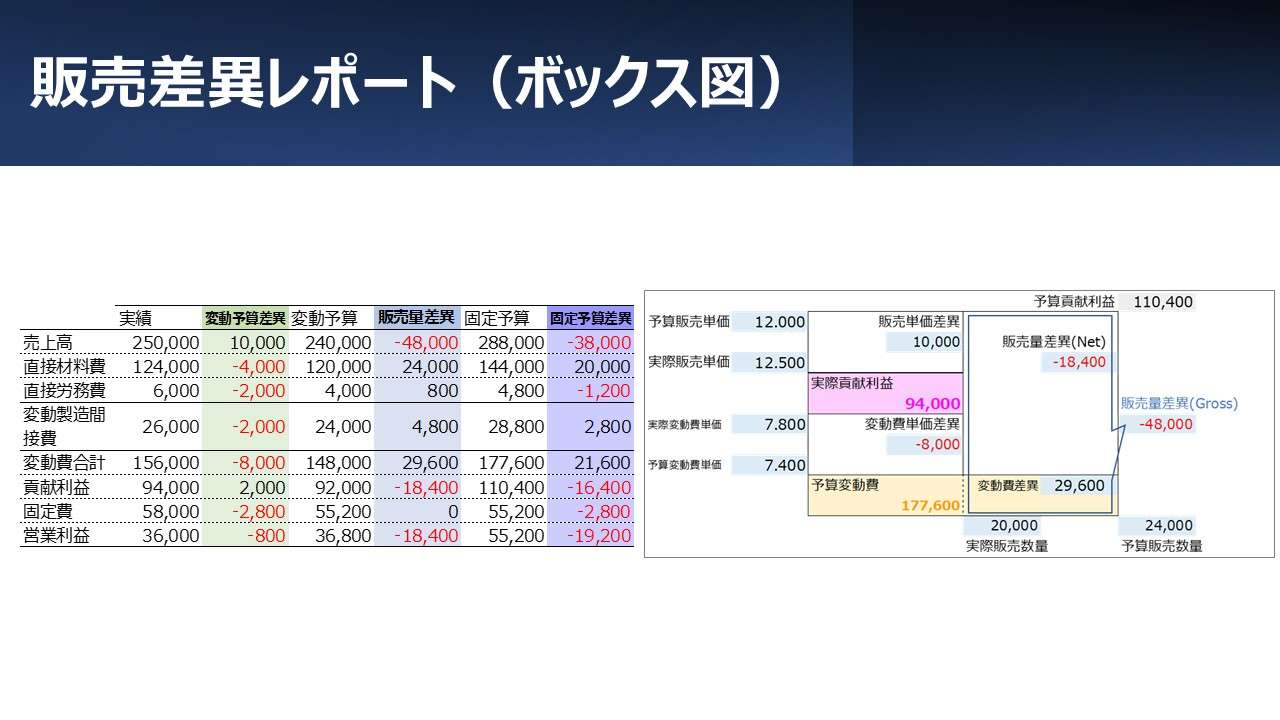

販売差異レポート(ボックス図)

販売差異レポートでは、差異計算において、実績値から予算値を引くか、予算値から実績値を引くか判断に迷う時がある。また、不利差異や有利差異の判断と再計算結果の符号のプラス・マイナスの関係が頭の中でなかなか結びつかない場合がある。

初歩の代数幾何の知識を用いてこれを図示して解く方法がある。

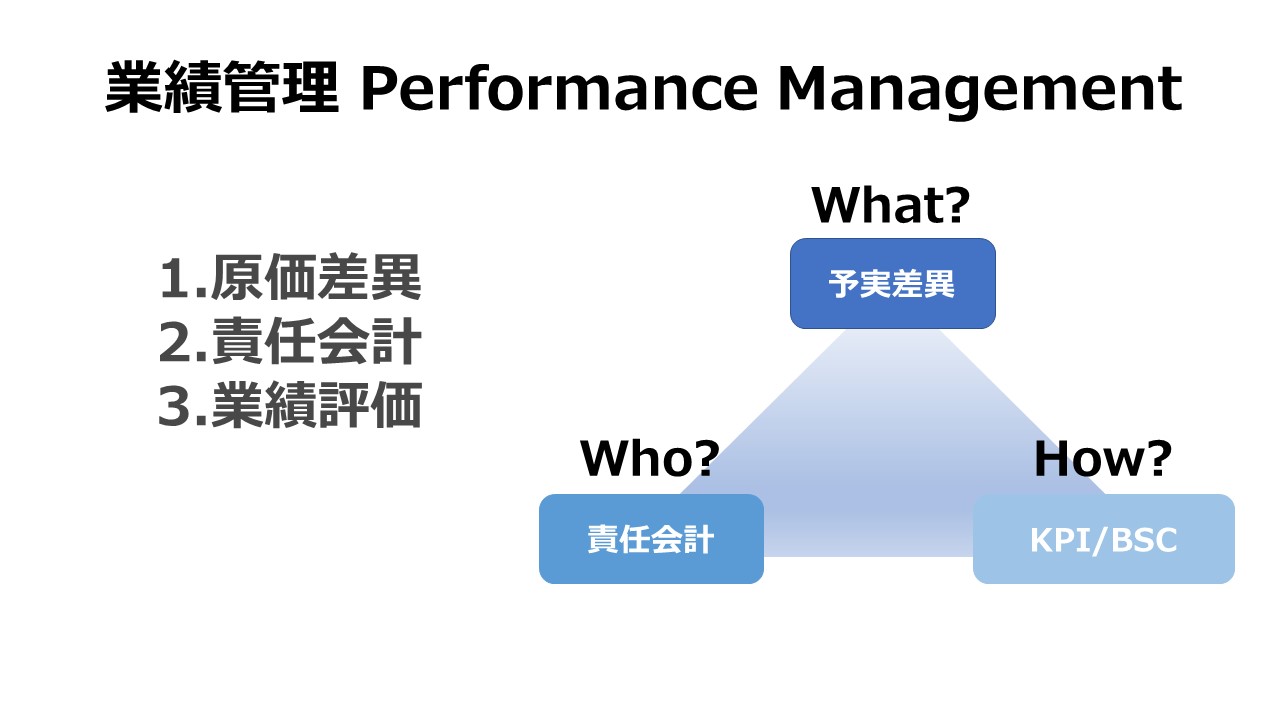

業績管理 Performance Management 体系

業績管理 Performance Management 体系

| 1 | 原価差異 | Cost & Variance Measures |

| 2 | 責任会計 | Responsibility Centers & Reporting Segments |

| 3 | 業績指標 | Performance Measures |

コメント